Первинні документи від постачальника надходять із запізненням у наступному звітному періоді. Причому виникає невідповідність між датами проведення податкових накладних та акта надання послуг. З’ясуємо, чи існують у такому разі ризики невизнання витрат та податкового кредиту з ПДВ

Підставою для відображення господарських операцій у бухгалтерському обліку є первинні документи, які фіксують факти здійснення господарських операцій. Податковий штраф за помилкове проведення: позиція ВС

Вимоги до первинних документів

Наразі законодавство не встановлює чіткої дати оформлення первинного документа. Вимогу щодо порядку складання первинних документів у момент здійснення господарської операції, а якщо це неможливо — безпосередньо після її закінчення, з 03.01.2017 вилучено із статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі ― Закон № 996).

Однак в будь-якому випадку господарські операції відображають у тому звітному періоді, в якому вони були здійснені (ч. 5 ст. 9 Закону № 996). Тож якщо первинний документ було отримано у наступному звітному періоді, то виникає помилка через невчасне відображення господарської операції, яку необхідно виправити.

Підтверджує наявність помилки й пункт 3.5 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.1995 № 88. У ньому йдеться про те, що перенесення інформації з первинних документів до облікових регістрів потрібно здійснювати в міру їх надходження до місця обробки (бухгалтерія, обчислювальна установка), проте не пізніше терміну складання бухгалтерської і статистичної звітності, декларацій і розрахунків.

Окремо наголошуємо на відповідальності посадових осіб, коли первинні документи «запізнилися» через їх несвоєчасне складання такими особами. У такому випадку відповідальність за це несуть особи, які склали та підписали ці документи (ч. 8 ст. 9 Закону № 996).

Однією із санкцій, якою можуть «нагородити» посадових осіб, є штраф за порушення порядку ведення податкового обліку. Розмір такого штрафу становить від 85 грн. до 170 грн. При повторному аналогічному порушенні протягом року величина штрафу коливатиметься у діапазоні від 170 грн. до 255 грн. (ст. 163-1 Кодексу України про адміністративні правопорушення).

У декларації з ПДВ — від’ємне значення: чи можна отримати бюджетне відшкодування

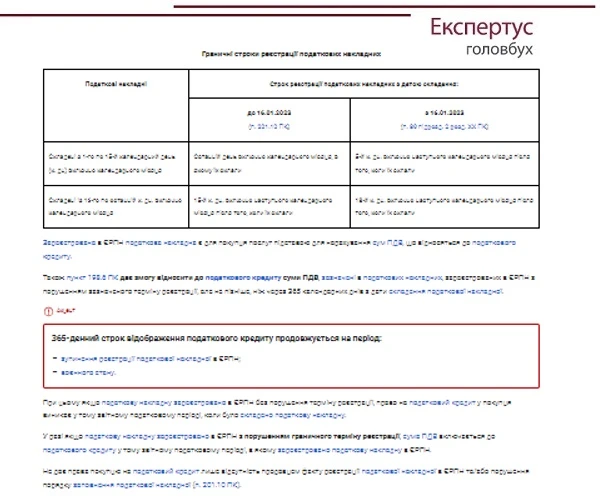

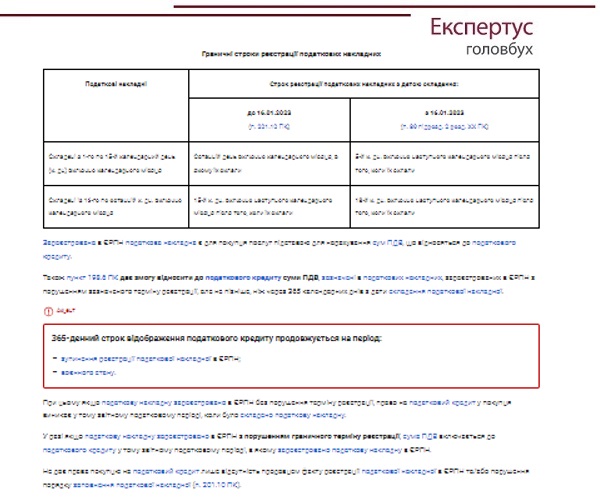

Дата складання податкової накладної

Аналогічну вимогу щодо складання податкових накладних передбачено у пункті 201.4 Податкового кодексу України (ПК). Згідно з цією нормою податкову накладну складають у день виникнення податкових зобов’язань продавця. При цьому дату виникнення податкових зобов’язань згідно з пунктом 187.1 ПК визначають за правилом «першої події»: дата зарахування коштів або дата відвантаження товарів, а для послуг — дата оформлення документа, що засвідчує факт постачання послуг.

За операціями з виконання підрядних будівельних робіт суб’єкти підприємницької діяльності можуть застосовувати касовий метод податкового обліку.

Тобто у разі, якщо у такому випадку не йдеться про виконання підрядних будівельних робіт або попередню оплату за надані послуги, то податкова накладна має складатись на дату оформлення акта наданих послуг.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Ризики невизнання податкового кредиту

При цьому податкова накладна може бути отримана пізніше, ніж акт наданих послуг, оскільки вона підлягає обов’язковій реєстрації продавцем у Єдиному реєстрі податкових накладних (ЄРПН) з урахуванням граничних строків, відведених на цю процедуру пунктом 201.10 ПК та пунктом 89 підрозділу 2 розділу ХХ ПК (див. табл.).

ЧИТАТИ В «ЕКСПЕРТУС ГОЛОВБУХ»