Через війну та економічну ситуацію підприємства можуть простити борг своїм контрагентам. Як це вплине на облік та податок на прибуток сторін договору про прощення боргу – у статті

Прощення боргу — це один із варіантів припинення зобов’язання. Він полягає у тому, що кредитор звільняє боржника від виконання його обов’язку за договором, за умови, що це не порушує прав третіх осіб щодо майна кредитора (ст. 605 Цивільного кодексу України; далі — ЦК). Тобто зобов’язання боржника перед кредитором у разі прощення боргу припиняються без їх погашення, і такий договір вважатиметься виконаним. Вебінари для бухгалтерів 2026

Прощення боргу і податок на прибуток

Наслідки для кредитора

У бухобліку кредитора порядок списання прощеної дебіторської заборгованості залежить від того, чи створювали під таку заборгованість резерв сумнівних боргів (РСБ). Цей факт також безпосередньо впливає на податковий облік, якщо кредитор застосовує коригувальні різниці з розділу ІІІ Податкового кодексу України (ПК).

Так, якщо кредитор не створював РСБ під прощену заборгованість, списання заборгованості слід оформити проведенням: Д-т 949 «Інші витрати операційної діяльності» (977 «Інші витрати діяльності») — К-т 36 «Розрахунки з покупцями та замовниками», 37 «Розрахунки з різними дебіторами») — на суму списаної заборгованості.

Якщо ж РСБ під таку дебіторку створили (Д-т 944 «Сумнівні та безнадійні борги» — К-т 38 «Резерв сумнівних боргів»), під час її списання відкоригуйте його: Д-т 944 — К-т 38 (метод «сторно») або Д-т 38 — К-т 719 «Інші доходи від операційної діяльності». Після цього спишіть прощену заборгованість: Д-т 949, 977 — К-т 36, 37.

Читати в системі «Експерту Головбух»

Наслідки для боржника

Суму раніше визнаного зобов’язання, що не підлягає погашенню на дату балансу, включають до складу доходів звітного періоду (п. 5 НП(С)БО 11 «Зобов’язання»). Тобто прощену кредиторську заборгованість віднесіть до доходу: Д-т 631 «Розрахунки з вітчизняними постачальниками», 685 «Розрахунки з іншими кредиторами», 681 «Розрахунки за авансами одержаними» — К-т 717 «Дохід від списання кредиторської заборгованості».

Незалежно від того, є боржник високо- чи малодохідним платником податку на прибуток, прощення кредиторської заборгованості він відображає за бухправилами без коригувань фінрезультату (Індивідуальна податкова консультація ДФС від 08.02.2019 № 459/6/99-99-15-03-02-15/ІПК).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

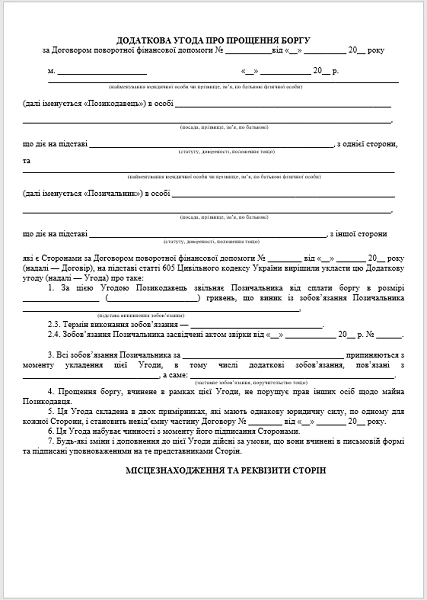

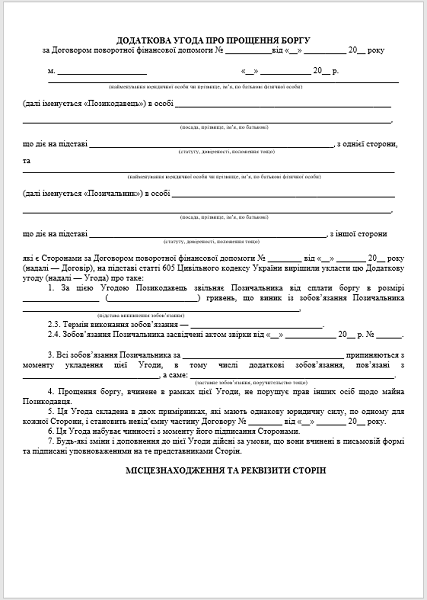

Договір прощення боргу зразок

Безпечніше оформити не договір прощення боргу, а додаткову угоду до договору позики. Цією угодою за взаємною згодою сторін внести зміни до первісного договору, в результаті чого скасувати обов’язок одержувача поворотної фіндопомоги щодо її повернення.

Зразок Додаткової угоди про прощення боргу СКАЧАТИ

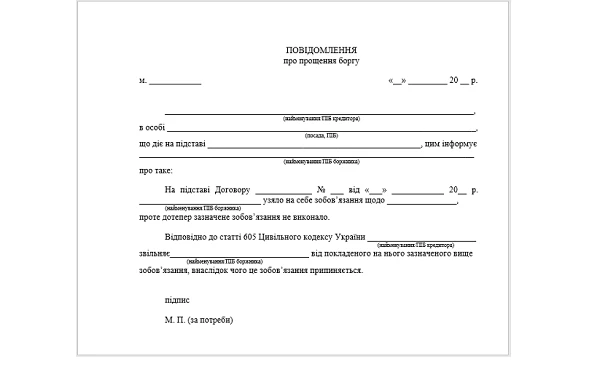

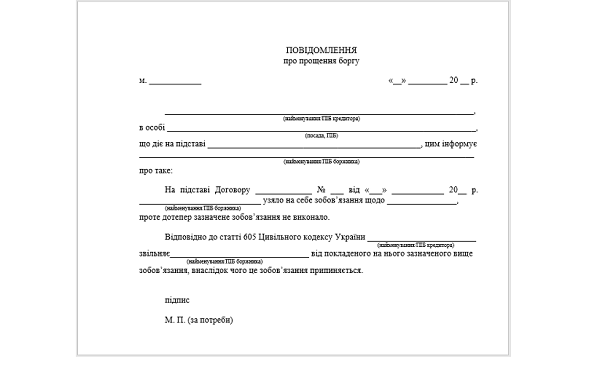

Повідомлення про прощення боргу зразок

Зразок Повідомлення про прощення боргу СКАЧАТИ