експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Облік безнадійної дебіторської заборгованості. Списання безнадійної дебіторки через резерв та без нього. Приклади бухгалтерських проведень зі списання безнадійної дебіторської заборгованості. Виправлення помилок, якщо безнадійну дебіторку не списали. Вплив списання дебіторської заборгованості на податок на прибуток

Для цілей бухгалтерського обліку для того, щоб поточна дебіторська заборгованість могла бути визнана безнадійною, має виконуватися принаймні одна з таких умов (п. 4 НП(С)БО 10 «Дебіторська заборгованість»):

є впевненість про неповернення заборгованості боржником;

включити суму перевищення інших операційних витрат, якщо безнадійна заборгованість більша за створений резерв. Це відповідає бухгалтерському проведенню Дт субрахунку 944 «Сумнівні та безнадійні борги» та Кт рахунків 36 або 37.

Чи для всієї безнадійної заборгованості має бути резерв

Ні, не для всієї. По-перше, навіть створеного резерву може не вистачити (див. вище). По-друге, резерв сумнівних боргів створюють лише щодо дебіторської заборгованості, яка є фінансовим активом (п. 7 НП(С)БО 10). Виходить, що «авансову», «товарну» дебіторську заборгованість, яка виникла за попередньою оплатою за товари (роботи, послуги), резерви не покривають. Водночас підприємство могло просто не створити резерву сумнівних боргів:

заборгованість стала безнадійною раптово (форс-мажор), а підприємство застосовує метод аналізу платоспроможності боржників при створенні резерву сумнівних боргів. Наприклад, фізособа-боржник загинула.

Розглянемо детальніше списання дебіторської заборгованості, яка не покривається резервом.

Поточну дебіторську заборгованість, яка відповідає умовам безнадійної потрібно в будь-якому випадку виключити зі складу активів. Адже підприємство більше не може розраховувати на отримання майбутніх економічних вигод від наявності такого активу (п. 5 НП(С)БО 10). Так само відображення безнадійної дебіторки в складі активів підприємства порушує один із базових принципів бухгалтерського обліку — обачності, який вимагає уникати завищення оцінки активів.

Через все це підприємство зобов’язане списувати безнадійну дебіторську заборгованість незалежно від наявності резервів сумнівних боргів.

Одночасно зі списанням безнадійної дебіторської заборгованості підприємство ще й має відобразити таку суму на позабалансовому субрахунку 071 «Списана дебіторська заборгованість». Безнадійна дебіторська заборгованість обліковується на цьому рахунку не менше 3-х років з дати списання з метою спостереження за можливістю її стягнення у випадках зміни майнового становища боржника (вимоги Інструкції № 291 до субрахунку 071).

Якщо боржник раптом повністю або частково повертає раніше списану дебіторську заборгованість, то підприємство відображає таке повернення бухгалтерським проведенням:

При цьому повернення списаного боргу може відбуватися й іншими активами, тож за дебетом такого проведення можуть бути не тільки рахунки грошових коштів, а й виробничих запасів, нематеріальних активів, основних засобів чи будь-яких інших активів.

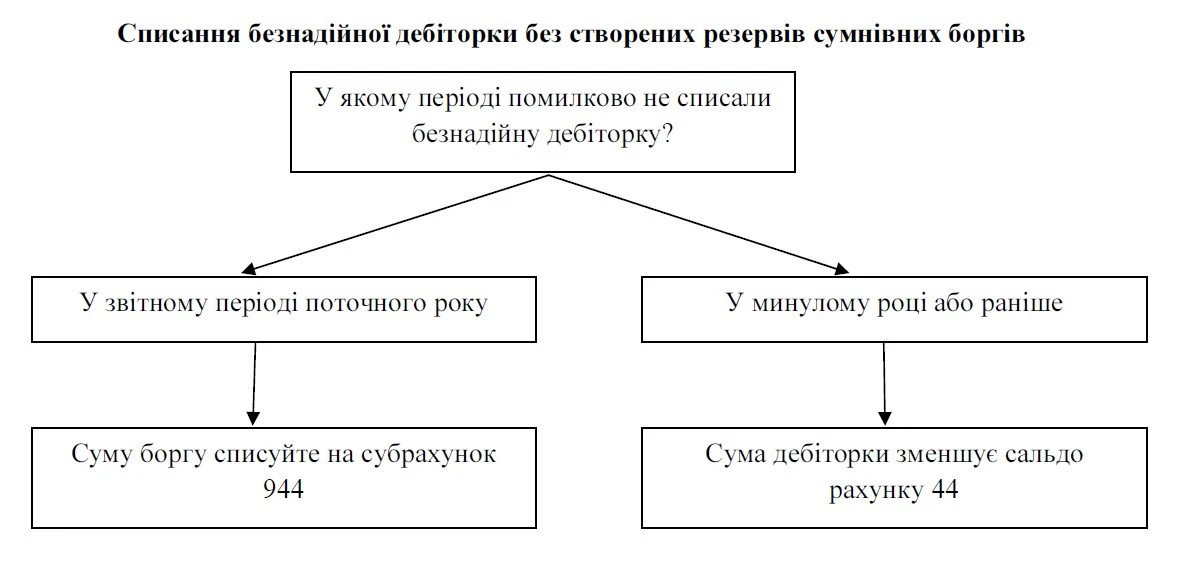

Якщо безнадійна дебіторська заборгованість помилково не списана

Загальна позовна давність становить 3 роки (ст. 257 ЦК), але вона може перериватися. Для цього боржник повинен вчинити дію, що свідчить про визнання ним свого боргу, після чого підрахунок такого строку починається заново. Крім того, є спеціальні строки позовної давності (ст. 258 ЦК).

На практиці бувають ситуації, коли підприємство пропускає сплив строку позовної давності або неправильно його розраховує. Часто це стосується випадків, коли договірні сторони користуються не загальним строком позовної давності. Через це у бухгалтерському обліку виникає помилка, яку необхідно виправити. А метод коригувань залежить від періоду, в якому виникла похибка.

Метод виправлення бухгалтерської помилки при списанні безнадійної дебіторки залежить від періоду, в якому виникла похибка. Так, минулорічну помилку виправляють шляхом коригування сальдо нерозподіленого прибутку на початок звітного року. Адже помилково не списана безнадійна дебіторська заборгованість впливає на розмір нерозподіленого прибутку (непокритого збитку) підприємства як того й вимагає п. 4 НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах».

Для виправлення минулорічного помилкового несписання безнадійної дебіторської заборгованості необхідно відобразити проведення:

Якщо помилки припустилися у поточному році, але у минулому звітному періоді, то спосіб коригування буде інакшим. Прикладом такої ситуації може бути не списана безнадійна дебіторська заборгованість у І кварталі поточного року. Для виправлення такої помилки в обліку слід показати пропущену операцію:

Дт 944 Кт 36 (або 37)

Загальна логіка виправлення помилок узагальнює схема, яка наведена нижче.

Виправлення помилок, які відносяться до попередніх періодів, вимагає повторного відображення відповідної порівняльної інформації у фінансовій звітності

Проведені коригування бухгалтерських помилок, які відносяться до попередніх періодів, вимагають повторного відображення відповідної порівняльної інформації у фінансовій звітності (п. 5 НП(С)БО 6). Навести інформацію про виправлення помилок потрібно також зазначити в примітках до річної фінансової звітності. Зацікавленим користувачам також можна подати виправлену фінансову звітність, хоча обов’язково робити це не потрібно.

Вплив списання дебіторської заборгованості на податок на прибуток

Списання безнадійної дебіторської заборгованості, яка не покрита резервом сумнівних боргів, впливає на фінансовий результат до оподаткування підприємства. На цьому показнику базується розрахунок об’єкта оподаткування податком на прибуток (п. 134.1 Податкового кодексу України, далі — ПК).

У залежності від того, чи застосовує платник податку на прибуток усі податкові різниці, податковий облік безнадійної заборгованості відбувається так:

у великодохідників (враховують усі податкові різниці) — треба збільшити фінансовий результат до оподаткування на суму витрат від списання дебіторської заборгованості (пп. 139.2.1 ПК). Водночас фінансовий результат зменшується на суму списаної дебіторської заборгованості (у т.ч. за рахунок створеного резерву сумнівних боргів), але лише у частині, що відповідає податковим критеріям безнадійності дебіторської заборгованості.

Виходить, що великодохідники, які застосовують усі податкові різниці, мають перевіряти чи відповідає «бухгалтерська» безнадійна заборгованість податковим критеріям безнадійності дебіторської заборгованості.

Податкові критерії для визнання безнадійної заборгованості загалом подібні до бухгалтерських, однак більш деталізовані. Так, податкова безнадійна заборгованість має відповідати, зокрема, одній з таких ознак (пп. 14.1.11 ПК):

заборгованість за зобов’язаннями, щодо яких минув строк позовної давності;

прострочена заборгованість померлої фізособи, за відсутності у неї спадкового майна, на яке може бути звернено стягнення;

прострочена заборгованість осіб, які у судовому порядку визнані безвісно відсутніми, оголошені померлими;

прострочена понад 180 днів заборгованість особи, розмір сукупних вимог кредитора за якою не перевищує мінімально встановленого законодавством розміру безспірних вимог кредитора для порушення провадження у справі про банкрутство, а для фізосіб — заборгованість, що не перевищує 25% мінімальної зарплати (у розрахунку на рік), встановленої на 01 січня звітного податкового року (у разі відсутності законодавчо затвердженої процедури банкрутства фізособі) (2026 рік — це 2161,75 грн);

актив у вигляді корпоративних прав або не боргових цінних паперів, емітента яких визнано банкрутом або припинено як юрособу у зв’язку з його ліквідацією;

прострочена заборгованість фізособи або юрособи, не погашена внаслідок недостатності майна зазначеної особи, за умови, що дії щодо примусового стягнення майна боржника не призвели до повного погашення заборгованості;

заборгованість, стягнення якої стало неможливим у зв’язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством;

заборгованість суб’єктів господарювання, визнаних банкрутами у встановленому законом порядку або припинених як юрособи у зв’язку з їх ліквідацією.

Виправлення помилок щодо безнадійної заборгованості у податковому обліку

Виправлення помилок у разі несписання безнадійної заборгованості чи надмірного її списання може вплинути й на розрахунок фінансового результату до оподаткування того звітного періоду, за який виправляється помилка. За загальними правилами потрібно подати (ст. 50 ПК):