Учет по упрощенной системе прост, налоговая декларация плательщика единого налога не сложна, но ее нужно вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации по ЕН для физлиц, декларация для групп 1, 2 и 3 с заполнением приложения ЕСВ

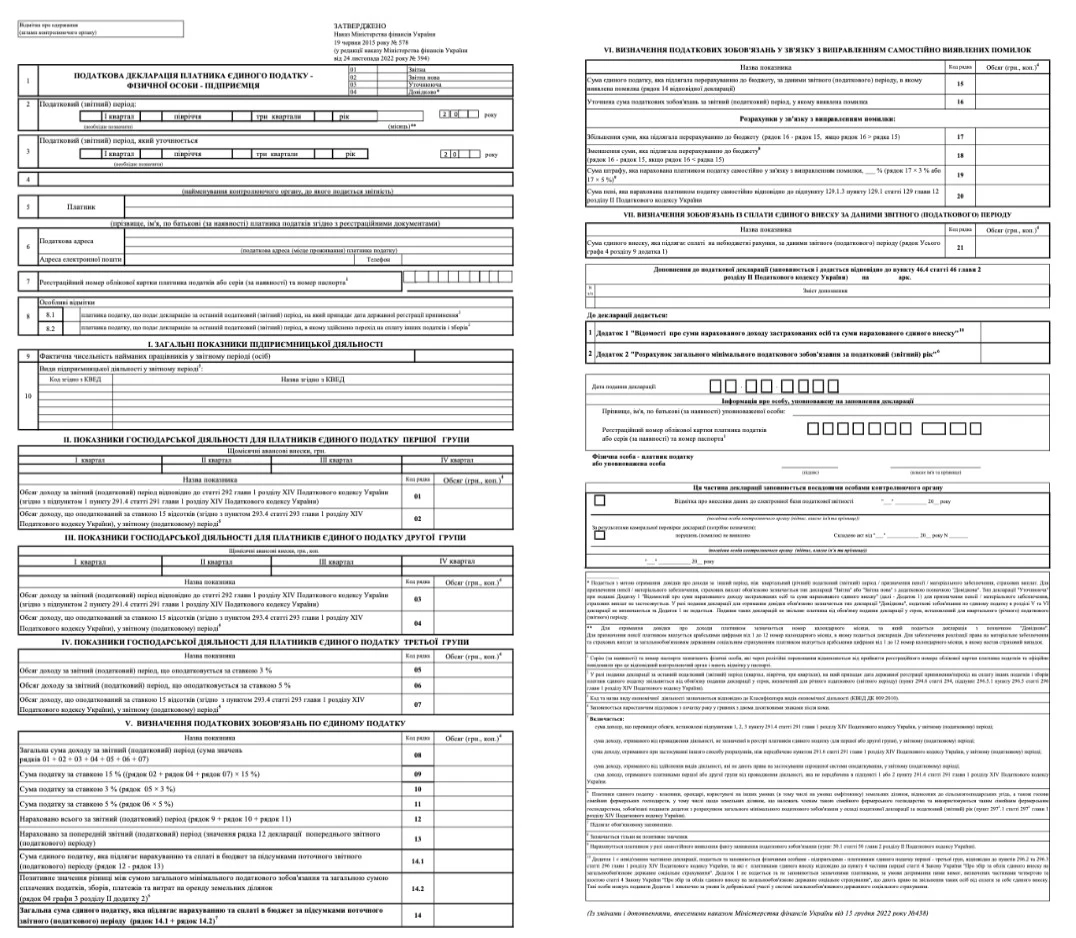

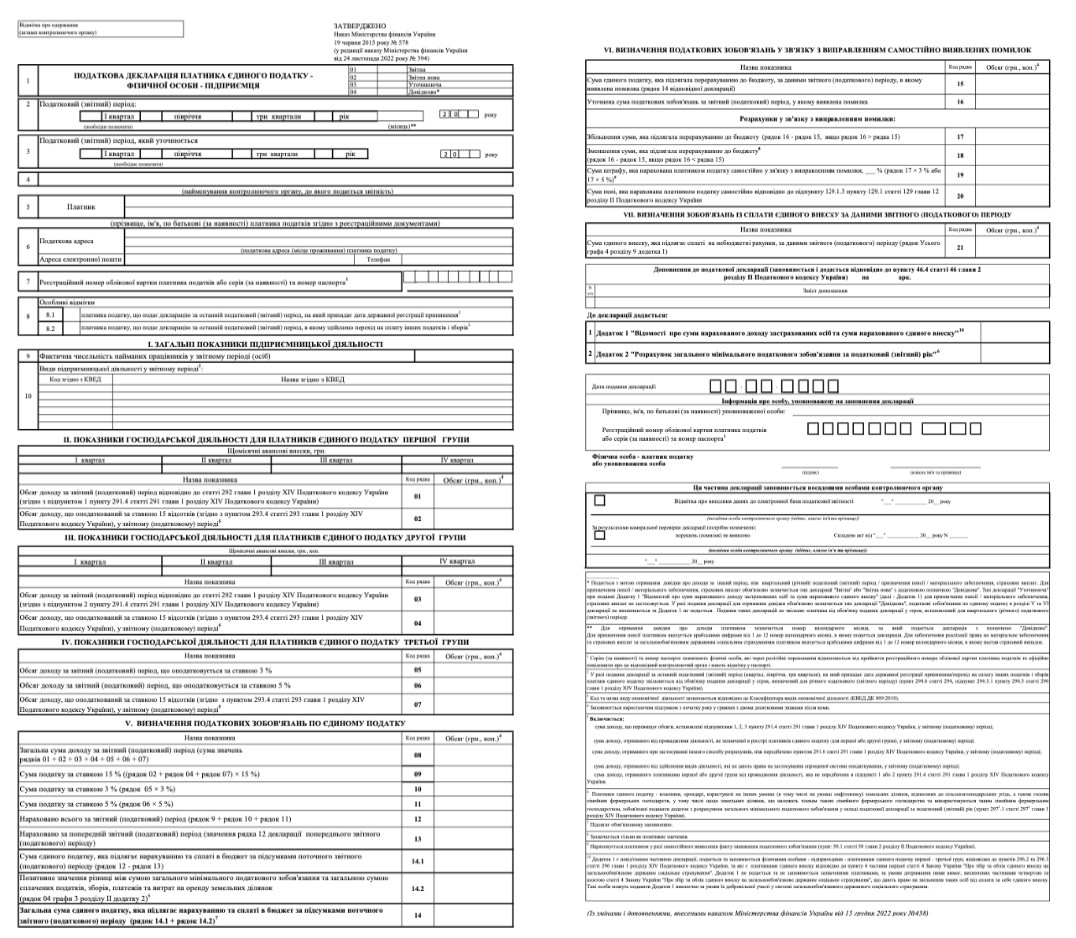

Форма декларации плательщика единого налога 2024 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕН) для обычных групп 1, 2 и 3 одинакова. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается по форме, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями за 15.12.2022 № 438, далее – Приказ № 438, вступил в силу 30 декабря 2022). Изменения тогда были совсем несущественны. Особенностью данной формы и ее приложений есть:

- замена слов «Электронный адрес» словами «Адрес электронной почты»;

- слово «колонка» заменили словом «графа»;

- слово «к.» заменить словом «графа»;

- в Приложении 1 из ЕСВ слово «Приложения» заменили словом «Приложения», то есть записали данное слово в правильном падеже.

В 2024 году остается действовать такая форма:

ДЕКЛАРАЦИЯ ПЛАТЕЛЬЩИКА ЕДИНОГО НАЛОГА БЛАНК СКАЧАТЬ

Налоговая декларация плательщика единого налога 2024 срок подачи

В таблице ниже приведено, когда подавать декларацию и платить налог.

СРОКИ ПОДАЧИ ДЕКЛАРАЦИИ И СПЛАТЫ ЕДИНОГО НАЛОГА |

Критерии | Группы единого налога |

1 | 2 | 3 |

Размер единого налога в 2024 году* |

в расчете за месяц | 302,80 грн/месяц

(= 3028 грн × 0,1 ) | 1420,00 грн/месяц

(= 7100 грн × 0,2 ) | - 3 % дохода (плательщик НДС);

- 5% дохода (неплательщик НДС)

|

в расчете за полный квартал

(как в декларации) | 908,40 грн/квартал

(= 302,80 грн × 4 ) | 4260,00 грн/квартал

(= 1420 грн × 4 ) |

Размер военного сбора в 2024 году* (если вступит в силу Закон от 10.10.2024 № 4015, он же – законопроект № 11416-д) |

в расчете за месяц | 800 грн/месяц

(= 8000 грн × 0,1) | 1% дохода |

в расчете за полный квартал

(как в декларации) | 3200 грн/квартал

(= 800 грн × 4) |

Сроки уплаты и декларирование налога |

срок уплаты ** | авансом не позднее 20-го числа (включительно) текущего месяца *** | раз в квартал в течение 10 к. дней после крайней даты подачи декларации *** |

отчетный период | год | квартал |

срок подачи декларации ** | 60 к. дн.

после конца года*** | 40 к. дн.

после конца квартала, в т.ч. й квартала IV*** |

* в расчетах: 3028 грн – прожиточный минимум трудоспособного лица на 1 января 2024, 7100 грн – минимальная зарплата на 1 января 2024 года, 8000 грн – минимальная зарплата в апреле 2024-декабре 2024; ** действуют исключения, когда отчетным периодом становится квартал: *** если последний день выпадает на выходной или праздничный день, то тогда день уплаты налога/подачи декларации переносится на операционный день, следующий за выходным или праздничным днем (абз. 13 п. 57.1 НК, п. 49.20 НК) |

Налоговая декларация плательщика единого налога 2024: как заполнить

Налоговая декларация состоит из:

- основной части;

- Приложение 1 «Сведения о суммах начисленного ЕСВ». Большинство ФЛП во время военного положения пользуются увольнением, поэтому ЕСВ не начисляют и Приложение 1 не заполняют;

- Приложение 2 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год». Касается только тех предпринимателей, которые являются собственниками, арендаторами, пользователями земельных участков, в т.ч. на условиях эмфитевзиса, отнесенных к сельскохозяйственным угодьям (см. пп. 14.1.142 Налогового кодекса Украины, далее – НК).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

- раздел II – для группы 1;

- раздел III – для группы 2;

- раздел IV – для группы 3.

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (обновленной Приказом №394):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

- специальная отметка о подаче Приложения 2 (МНС). Касается только тех, кто заполняет данное приложение.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации - в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ДОРОШЕНКО» вместо «П. О. Дорошенко». Это требования ДСТУ 4163:2020.

Особые отметки в декларации с ЕН

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно Приложения Д1 (ЕСВ) или Приложения 2 (МНС) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно. Налоговики в своих примерах использовали как знак «×», так и «+».

Внимание: наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих книг остается обязательным, хотя учет можно вести в книгах произвольной формы, в т. ч. электронной. Однако, несмотря на любую форму книги, следует сделать такими, чтобы было удобно заполнять декларацию по ЕП. Учет ведется ежедневный с подведением итогов за месяц и квартал.

Якщо сплатите податок не на той рахунок, ДПС вже не штрафуватиме. Це справедливо, адже ви все одно поповнили бюджет держави. Але врегулювати напрям сплати податку маєте самотужки, подавши заяву до податкової

Декларация плательщика единого налога: порядок заполнения

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

Внимание: в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

ЗАПОЛНЕНИЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ 2024 |

Строки | Как заполнять |

Заглавная часть |

1 | Проставляем отметку «×», соответствующую типу декларации: - «Отчетная» – это обычная декларация, которая подается впервые и не касается исправления ошибок.

Другие два типа деклараций относятся к ошибкам и означают следующее: - «Отчетная новая» – подаем при обнаружении ошибки до окончания срока подачи отчетной декларации за текущий период;

- «Уточняющая» – подаем при обнаружении ошибки после истечения срока подачи отчетной декларации за текущий период. Такая декларация имеет статус уточняющего расчета.

Есть еще отметка «Справочно» – такую декларацию подаем тогда, когда хотим получить от ГНС справку о доходах за определенный период, например, при назначении пенсии, материального обеспечения, определенных страховых выплат. В таком случае в поле строки 01 декларации проставляется номер календарного месяца, в котором подается декларация. Такую декларацию можно подать в любое время, но она не освобождает от подачи отчетной декларации. Кроме того, за разъяснением внизу пометка «справочно» существует только вместе с пометкой «отчетная» или «отчетная новая», то есть в справочной декларации должно быть сразу 2 отметки |

2 | Ставим отметку «×» в соответствующих ячейках нужного отчетного периода. Поле «месяц» не трогаем (исключение – тип декларации «Справочно») |

3 | Заполняем только если подаем уточняющую декларацию или исправляем ошибку по данным отчетного (налогового) периода. В уточняющей декларации строки 2 и 3 совпадают |

4-7 | Заносим реквизиты органа ГНС и ФЛП в соответствии с регистрационными документами. Если в течение года имел место переход налогоплательщика в другой админрайон ГНС, то декларация все равно подается по старому адресу. Регистрационный номер учетной карточки плательщика налога-это бывший ИНН, который в быту называют «идентификационный код» (10 цифр). Относительно налогового адреса-у физлиц налоговым адресом является его место жительства (п. 45.1 НК) |

8 | Проставляем отметку «+», если подаем последнюю налоговую декларацию или меняем систему налогообложения: При подаче такой декларации обычная – за годовой отчетный период (ФЛП 1-2 группы) или за квартал (ФЛП 3 группы) уже не подается (п. 294.6 НК) |

Раздел I «Общие показатели предпринимательской деятельности» |

9 | Указываем количество наемных работников. Напоминаем, что плательщик ЕН 1 группы не может иметь их вообще, плательщик группы 2 может иметь от 0 до 10 наемных работников, для группы 3 – их количество не ограничено. Численность работников берем за месяц отчетного периода, в котором она была наибольшей (разъяснение ГНС ОИР 107.08). Не учитываем в данной численности работников, находящихся в отпуске по беременности и родам, отпуске по уходу за ребенком до достижения 3(6) лет, а также мобилизованных (пп. 291.4.1 НК) |

10 | Указываем все виды деятельности с кодами КВЭД по которым плательщик ЕН фактически получал доход в отчетном периоде (ОИР, категория 107.08). Фактически – это значит, что отмечаем даже запрещенные виды деятельности (или незарегистрированные за плательщиком налога), если они имели место в течение отчетного периода Основной вид деятельности следует показать первым в данном перечне и указать в скобках, что он является основным |

Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы |

Ежемесячные авансовые платежи | Указываем с поквартальной разбивкой ежемесячные авансовые взносы с ЕН, которые подлежали начислению и уплате, а не фактически уплаченные (ОИР, категория 107.08) |

01 | Записываем объем дохода за отчетный период от хоздеятельности, который облагается ЕН по фиксированной ставке для 1 группы. Он берется из итоговых данных Книги учета доходов за соответствующий период |

02 | Данная строка содержит доходы, которые облагаются ЕН по ставке 15 %, то есть это: - доходы по неразрешенным для плательщика группы 1 видом деятельности (пп. «1» п. 291.4 НК);

- доходы по видам деятельности, которые не определены в реестре налогоплательщика;

- доходы, полученные путем использования запрещенных форм расчета (неденежные расчеты, то есть бартер и т. д);

- осуществление запрещенных видов деятельности по пункту 291.5 НК;

- доходы, превышающие предельно допустимый для группы 1 лимит (1 185 700 грн – в 2024 году).

Указываем такие доходы, если они имели место. Указание таких доходов означает необходимость перейти на высшую группу или общую систему налогообложения. Перейти в высшую группу возможно только в ситуации превышения лимита дохода |

Раздел III. Показатели хозяйственной деятельности для плательщиков единого налога второй группы |

Ежемесячные авансовые платежи | Указываем с поквартальной разбивкой ежемесячные авансовые взносы по ЕН, подлежавших начислению и уплате, а не фактически уплаченные (ОИР, категория 107.08) |

03 | Записываем объем дохода за отчетный период от хоздеятельности, который облагается ЕН по фиксированной ставке для группы 2 |

04 | Данная строка содержит доходы, которые облагаются ЕН по ставке 15 %, то есть это: - доходы по неразрешенным для плательщика 2 группы видам деятельности (пп. «2» п. 291.4 НК);

- доходы по видам деятельности, которые не определены в реестре налогоплательщика;

- доходы, полученные путем использования запрещенных форм расчета (неденежные расчеты, то есть бартер и т. д);

- осуществление запрещенных видов деятельности по п. 291.5 НК;

- доходы, превышающие предельно допустимый для группы 2 лимит (5 921 400 грн – в 2024 году).

Указываем такие доходы, если они имели место. Указание таких доходов означает необходимость перейти на высшую группу или общую систему налогообложения. Перейти в высшую группу возможно только в ситуации превышения лимита дохода |

Раздел IV. Показатели хозяйственной деятельности для плательщиков единого налога третьей группы |

05-06 | Указываем накопленный объем дохода с начала года от осуществления хоздеятельности, который облагается налогом по ставке: - 3% (плательщики НДС) – заносим в ряд. 05 декларации;

- 5% (неплательщики НДС) – заносим в ряд. 06 декларации

|

07 | Отражаем доходы, облагаемые ЕН по ставке 15 % (п. 293.4 НК). - доходы по видам деятельности, которые не определены в реестре налогоплательщика;

- доходы, полученные путем использования запрещенных форм расчета (неденежные расчеты, то есть бартер и т. д);

- осуществление запрещенных видов деятельности по п. 291.5 НК;

- доходы, превышающие предельно разрешенный лимит.

Указываем такие доходы, если они имели место. Указание таких доходов означает необходимость перейти на высшую группу или общую систему налогообложения. Перейти в высшую группу возможно только в ситуации превышения лимита дохода |

Раздел V. «Определение налоговых обязательств по единому налогу» |

08 | Заносим данные с стр. 01 + 02 + 03 + 04 + 05 + 06 + 07 |

09 | Заполняем, если есть данные по строкам 02, 04 или 07 ( = сумма дохода по этим строкам × 0,15) |

10-11 | Заполняем только для плательщиков ЕН группы 3 (ряд. 05 или ряд. 06 × соответствующая ставка налога (3% или 5%)) |

12 | Заносим данные с стр. 09 + 10 + 11 |

13 | Заносим значение с стр. 12 декларации предыдущего отчетного (налогового) периода |

14.1 | Отражаем сумму налогового обязательства к уплате в бюджет на основе текущего отчетного (налогового) периода: стр. 12 – стр. 13 |

14.2 | Заполняем только при заполнении Приложения 2 по МНС. Сюда заносим значение стр. 04 кол. 3 раздела II Приложения МНС. Это положительное значение разницы между суммой общего МНС и общей суммой уплаченных налогов, сборов, платежей и расходов на аренду земельных участков |

14.3 | Отражаем сумму налогового обязательства к уплате в бюджет: стр. 14.1+ стр. 14.2. Если МНС нет, то стр. 14 = стр. 14.1 |

Раздел VI. «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» (Внимание! данный раздел заполняем только в уточняющей декларации или в текущей при исправлении ошибки в прошлом периоде) |

15 | Показываем сумму налога с стр. 14 деклараций за тот период, в котором произошла ошибка |

16 | Показываем сумму налога, которую считаем правильной |

17 | Заполняем, если произошло занижение налогового обязательства по ЕН (стр. 16 > стр. 15). Заполняем разницей стр. 16 – стр. 15. Эту сумму оплачиваем или ДО подачи декларации, если исправляем через уточняющую декларацию, или вместе с налогом налогового периода, за который отчитываемся, если исправляем в текущей декларации |

18 | Заполняем, если произошло завышение налогового обязательства по ЕН (стр. 16 стр. 15) |

19 | Это «самоштраф». Если он есть, то заполняем только в случае недоплаты ЕН, то есть когда есть стр. 17. Правило простое: - стр. 17 × 0,03 – если исправляем через уточняющую. Такой штраф уплачивается до подачи уточняющей декларации;

- стр. 17 × 0,05 – если исправляем через текущую декларацию

|

20 | Это пеня на сумму недоплаты (пп. 129.1.3 НК). Опять же заполняем лишь тогда, когда недоплата (стр. 17) существуют. Если пеня есть, то она считается так: - определяем 91-й день просрочки уплаты ЕН. Это будет 1-й день начисления пени;

- определяем последний день начисления пени - это день уплаты этого налогового обязательства, включительно;

- находим за каждый день учетную ставку НБУ;

- за каждый день действия пени рассчитываем ее на основе 100% ставки НБУ. Например, для 1000 грн долга при учетной ставке НБУ 25% пеня за 1 день будет 1000×0,25/365=0,685 грн

|

Раздел VII. «Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода» (Внимание! Этот раздел заполняется только при отчетности за весь год, так как сведения о начисленном и уплаченном ЕСВ указываются в составе годовой декларации по единому налогу, п. 296.2 НК и п. 296.3 НК) |

21 | Отмечаем сумму ЕСВ «за себя» – помесячную сумму из графы 4 разд. 9 Приложения 1 |

Дополнение к налоговой декларации |

– | Заполняем только, если есть необходимость подать налоговикам дополняющую к декларации информацию, например, определенные первичные документы из-за которых произошла ошибка, пояснительную записку и тому подобное |

Приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса» |

1 | Ставим отметку «+», если подаем Приложение 1. При стандартной ситуации это будет только годовая декларация (1-2 группа) или декларация за IV квартал (3 группа) |

Приложение 2 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год» |

2 | Ставим отметку «+», если прилагаем Приложение 2. При стандартной ситуации это будет только годовая декларация (2 группа) или декларация за IV квартал (3 группа) |

📌Не подали або несвоєчасно подали податкову звітність

📌Не дотримали строків зберігання документів

📌Невчасно сплатили податки

Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2024

Теперь рассмотрим, как заполнить расчет ЕСВ – приложение к налоговой декларации по единому налогу в таблице ниже. Заполняем его, если ФЛП решил платить ЕСВ, несмотря на увольнение. Если ЕСВ не уплачивалось, то Приложение 1 заполнять не нужно.

ЗАПОЛНЕНИЕ ПРИЛОЖЕНИЯ 1 (ЕСВ) 2024 |

Строки | Как заполнять |

Заглавная часть |

Тип декларации | Как и основная часть относительно ЕН, Приложение 1 тоже имеет те же самые 4 типа. Итак, проставляем отметку «×», что соответствует типу декларации «Отчетная», «новая Отчетная», «Уточняющая», «Справочно». Их значение аналогично основной части декларации |

1 | Повторяем регистрационный номер налогоплательщика (налоговый номер) |

2 | В основном пропускаем, ведь данное поле заполняют только лица, которые по религиозным убеждениям отказались от налогового номера и имеют об этом соответствующую отметку в паспорте |

3 | Указываем полностью ФИО лица-предпринимателя |

4 | Заполняем аналогично основной части. Очевидно чаще всего здесь ставим отчетный период «год», ведь отчетность по ЕСВ происходит за год. И только в последних отчетных декларациях налоговый период может измениться. Аналогично и следующей строкой-налоговым периодом в отношении которого исправляется ошибка. Если данное приложение 1 подается как уточняющее, то отчетные периоды в первой и второй строках должны совпасть |

5 | Указываем тип формы – только в случае, если подаем это приложение как «ликвидационный» или же подаем декларацию «Справочно» |

6 | Указываем дату государственной регистрации прекращения |

7 | Указываем код КВЭД, который в основной части декларации обозначили как основной |

Раздел 9. Определение сумм начисленного дохода застрахованных лиц и суммах начисленного единого взноса |

9, графа 2 | Указываем доход, с которого платим ЕСВ. Как правило, ФЛП указывают здесь минимальную базу ЕСВ, то есть размер минимальной зарплаты за соответствующий месяц (январь-март 2024 – 7100 грн; апрель-декабрь 2024 – 8000 грн). Сумма такого дохода нет никакого отношения к реальному доходу, который получил ФЛП. Это лишь условная сумма. Можно указывать и большие суммы за минимальные, но тогда следует их и оплатить. Однако более чем 15 минимальных зарплат – нельзя (январь-март 2024 – 106500 грн; апрель-декабрь 2024 – 120000 грн) |

9, графа 3 | Указываем ставку ЕСВ. Как правило, здесь 22% |

9, графа 4 | Заполняем путем умножения графы 2 на графу 3 |

Раздел 10. Определение обязательств по уплате единого взноса в связи с исправлением самостоятельно выявленных ошибок (Внимание! Заполняем только при исправлении ошибки) |

1 | Указываем ошибочную сумму ЕСВ с того отчетного периода, который исправляем |

2 | Указываем правильную (нужную) сумму ЕСВ с того отчетного периода, который исправляем |

3 | Указываем сумму недоплаты ЕСВ, если таковая имеется (стр. 2 – стр. 1) |

4 | Указываем сумму переплаты ЕСВ, если таковая имеется (стр. 1 – стр. 2) |

5 | Считаем пеню, если была недоплата ЕСВ до минимального уровня. Начисляем Пеню 0,1% своевременно неуплаченной суммы за каждый день просрочки их перечисления (зачисления) |

Должен ли быть «самоштраф» и пеня в условиях военного положения 2024

Нет – если ошибка допущена за период с начала военного положения. Такое правило действует с 3 января 2023 года, когда Законом от 13.12.2022 № 2836 был обновлен пп. 69.1 подразд. 10 Переходных положений НК. То есть относительно «самоштрафа» и пени по состоянию на февраль 2024 правила такие, как приведено в Таблице. Данные правила касаются не только единого налога, но и других налогов и сборов.

ПРИМЕНЕНИЕ САМОШТРАФА И ПЕНИ ВО ВРЕМЯ ДЕЙСТВИЯ ВОЕННОГО СОСТОЯНИЯ |

Период, за который допущена ошибка | Ситуация с самоштрафом и пеней | Объяснение |

до 24.02.2022 | начисляются и уплачиваются | если ошибка привела к занижению налога в отчетности, предельным сроком представления которой был период до начала военного положения, то следует начислить самоштраф и налоговую пеню – в таком случае даже действующее военное положение не освобождает от штрафных санкций (разъяснение ГУ ГНС в Ивано-Франковской области) |

с 24.02.2022 | не начисляются* | основанием увольнения является абз. 14 пп. 69.1 подразд. 10 Переходных положений НК (см. также разъяснение ГНС 132.01 ОИР), но при соблюдении двух условий из п. 50.1 НК: - подача уточняющей декларации или исправления ошибки в текущей декларации, которые подаются за налоговый период, следующий за периодом, в котором выявлен факт недоимки;

- погашение возникшей возникшей недоплаты

|

Перейти можна як із загальної системи оподаткування на спрощену, так і навпаки. Супроводжують це перехідні операції, коли частина операції, як-от відвантаження товару, відбувається за однієї системи оподаткування, а оплата — вже за іншої. Розповімо, як їх оподатковувати єдиним податком, податком на прибуток і ПДВ

Возврат полученного аванса в декларации по единому налогу

При заполнении налоговой декларации проблемой может стать возврат предпринимателем ранее полученных предоплат за товары (услуги). Как правило, поступают так (ИНК ГНС от 06.06.2017 № 470/6/99-99-12-02-03-15/ІНК):

- аванс включать в доход того периода, когда он был получен;

- уменьшают доход на возвращенную сумму – в периоде возврата аванса.

Однако при недостаточности дохода текущего отчетного периода в декларации можно получить отрицательную сумму дохода. Такую ситуацию, судя по разъяснению ГНС, следует воспринимать как нормальную.

Вынужденная смена группы или переход на общую систему

В случае, если плательщик ЕН 1-2 группы превысил в календарном квартале предельный объем дохода для своей группы, то он обязан (п. 293.8 НК):

- не позднее 20-го числа месяца, следующего за календарным кварталом, в котором его доход превысил допустимый максимум, подать в орган ГНС заявление на переход на 2 или 3 группу ЕН;

- применить к сумме превышения ставку 15% ( стр. 02, стр. 04 та стр. 07 декларации)

- подать декларацию плательщика ЕН в сроки, установленные для квартального отчетного периода;

- оплатить ежемесячный авансовый взнос по ЕН по новой ставке не позднее 20-го числа первого месяца работы в новой группе, если переход был с 1 до 2 группы.

Однако при переходе на 3 группу ЕН со ставкой 3% (т.е. плательщик НДС) срок подачи заявлений уменьшается до 10 к. дней к началу квартала – для предпринимателей-единщиков, принадлежащих к 3 группе со ставкой 5% (см. пп. «4» п. 293.8 НК).

Если плательщик ЕН превысил объем лимита для 3-й группы 8 285 700 грн, то не позднее 20 числа месяца, следующего за календарным кварталом, в котором произошло превышение, он должен должен подать заявление на переход на общую систему налогообложения и подать квартальную декларацию.

Если нарушение условий пребывания на ЕН другое, чем превышение дохода, то заявление на переход на общую систему должно быть подано не позднее 10 к. дней до начала нового календарного года (1-2 группа) или квартала (3 группа) (пп. 298.2.1 НК).

Плательщики ЕН 1-2 группы в случае нарушения условий ЕН должны подать годовую декларацию в срок, определенный для квартальной декларации, то есть 40 к. дней после конца года (а не 60 к. дней, как обычно). Переход на общую систему для них будет с нового года, а для 3 группы – с нового квартала (пп. 298.2.3 НК).