Ставка ПДВ, яку застосовують під час експорту зерна. База оподаткування, коли оплата в інвалюті. Визначення дати ПДВ-зобов’язань. Правила і зразок заповнення податкової накладної на експорт зерна. Алгоритм, якого слід дотримуватися, коли уряд запровадить режим експортного забезпечення. Право експортера на бюджетне відшкодування ПДВ

Оподаткування ПДВ експортних операцій має чимало нюансів, тому у сільгоспвиробників-експортерів виникає безліч запитань. З’ясуємо, яку ставку ПДВ застосовувати при експорті зернових, як і на яку дату визначити податкові зобов’язання, скласти податкову накладну (ПН), якого алгоритму дотримуватися, коли уряд запровадить режим експортного забезпечення. Вебінари для бухгалтерів 2026

Експорт зернових: яку ставку ПДВ застосовувати

Вивезення товарів за межі митної території України у митному режимі експорту є для платників ПДВ об’єктом оподаткування. До таких операцій застосовують нульову ставку ПДВ (пп. «г» п. 185.1, пп. «а» пп. 195.1.1 Податкового кодексу України; ПК).

При цьому зауважимо, що Законом України від 12.01.2023 № 2881-IX (введений в дію 04.03.2023) на період дії воєнного, надзвичайного стану Кабміну надано право запроваджувати режим експортного забезпечення, який фактично перетворює нульову ставку ПДВ у ставку 14% або 20%.

Цей спеціальний режим експорту може поширюватися на сільгосптовари, включені до товарних позицій 1001 (пшениця і суміш пшениці та жита (меслин)), 1003 (ячмінь), 1005 (кукурудза), 1201 (соєві боби), 1205 (насіння ріпаку), 1206 (насіння соняшнику), 1512 (олія соняшникова), 2306 (макуха) згідно з УКТ ЗЕД. За тими товарами, до яких застосовують режим експортного забезпечення та за якими не завершено валютний нагляд за дотриманням резидентом граничних строків розрахунків, передбачено такий алгоритм дій (п. 91 підрозд. 2 розд. ХХ ПК; лист ДПС від 01.05.2023 № 10606/6/99-00-21-03-02-06):

- до подання митної декларації експортер має зареєструвати ПН на такий товар за ставкою ПДВ як для постачання на території України — 14% або 20%;

- після цього експортер подає митну декларацію та здійснює експортну операцію;

- після отримання оплати за товар і завершення банком валютного нагляду за дотриманням граничних строків розрахунків за цією операцією експортер має право зареєструвати розрахунок коригування до ПН і змінити ставку ПДВ на 0%. Якщо внаслідок цього виникне від’ємне значення ПДВ, воно підлягатиме бюджетному відшкодуванню.

Однак режим експортного забезпечення досі не запроваджено. Наразі жодних обмежень щодо застосування нульової ставки ПДВ у разі експорту зернових немає. Поки що діють старі правила. Отже, якщо зернові експортує платник ПДВ, він застосовує нульову ставку податку. За умови, що факт їх вивезення підтверджує митна декларація.

Для оподаткування ПДВ немає значення, експортуєте власно вирощене збіжжя чи придбане. Також неважливо, проводите експортну операцію самотужки чи залучаєте посередника-комісіонера. Експорт товарів із залученням комісіонера не впливає на порядок визначення податкових зобов’язань із ПДВ. Застосувати нульову ставку ПДВ має право лише продавець експортної продукції — її власник (комітент).

Експорт зерна: Як визначити базу оподаткування ПДВ, коли оплата в інвалюті

На експортні поставки не поширюють загальне правило мінбази, передбачене пунктом 188.1 ПК. Базу оподаткування ПДВ для операцій з експорту товарів визначають на підставі пункту 189.17 ПК:

База оподаткування для операцій із вивезення товарів за межі митної території України — це договірна (контрактна) вартість таких товарів, зазначена в митній декларації, оформленій відповідно до вимог Митного кодексу України (МК).

Тобто за базу оподаткування ПДВ беріть значення графи 42 митної декларації «Ціна товару». Якщо у цій графі ціну товару записали в іноземній валюті, то щоб визначити його договірну (контрактну) вартість, перерахуйте інвалюту у гривню. Перерахунок робіть за офіційним курсом Нацбанку, що діє на 00:00 дня подання митної декларації — так роз’яснюють податківці. Тобто за курсом гривні до іноземної валюти, що встановив Нацбанк у попередній робочий день.

На яку дату виникають податкові зобов’язання з ПДВ, якщо здійснюється експорт зернових культур

Правило «першої події» не діє для визначення експортних податкових зобов’язань. Адже попередня (авансова) оплата вартості товарів, що їх вивозять за межі митної території України, ніяк не впливає на податкові зобов’язання експортера (п. 187.11 ПК).

Факт вивезення підтверджує митна декларація, оформлена згідно з вимогами МК (пп. 195.1.1 ПК). Датою виникнення податкових зобов’язань в експортних постачаннях є дата оформлення митної декларації, що засвідчує факт перетину митного кордону України (пп. «б» п. 187.1 ПК).

Дата оформлення митної декларації = дата виникнення експортних податкових зобов’язань.

Зауважте, що дата фактичного перетину кордону, зазначена у повідомленні про вивезення товарів, не завжди збігається із датою оформлення митної декларації. Тож важливо їх не плутати. Щоб правильно визначити дату виникнення податкових зобов’язань з ПДВ, керуйтеся вимогами митного законодавства.

КОЛИ МИТНУ ДЕКЛАРАЦІЮ ВВАЖАЮТЬ ОФОРМЛЕНОЮ

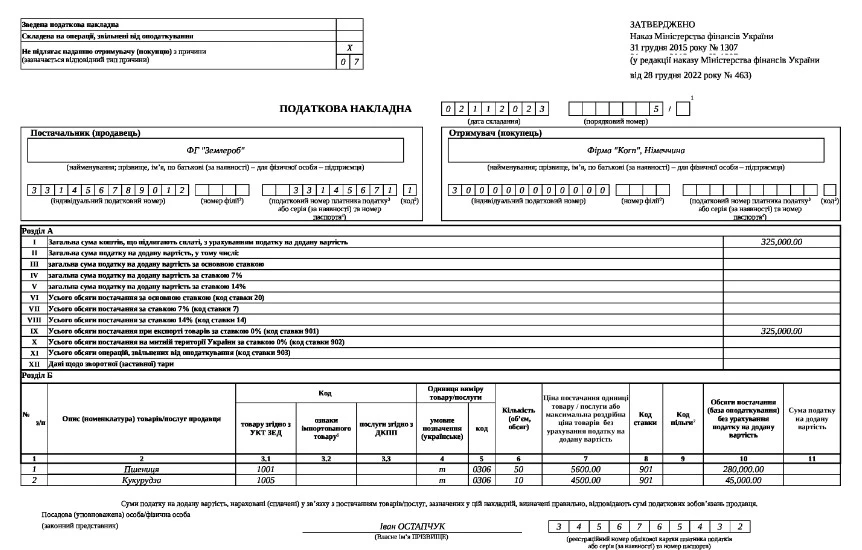

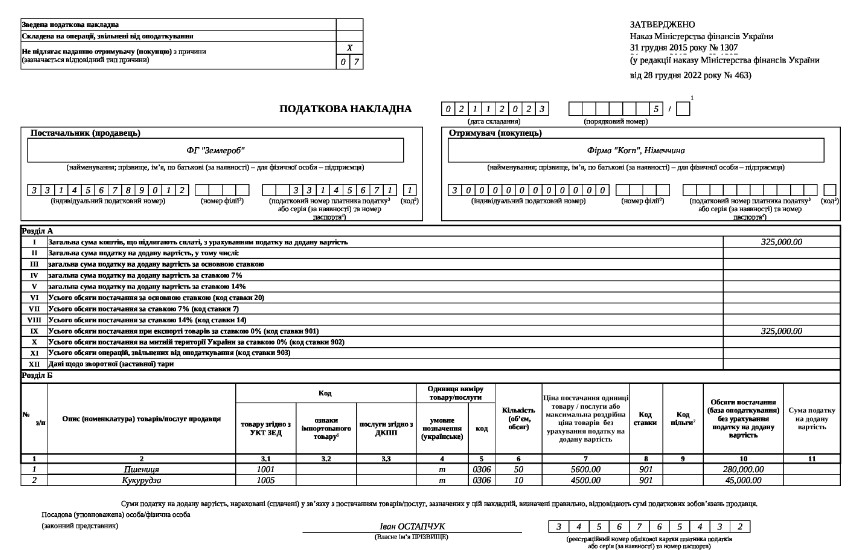

Як оформити податкову накладну на експорт зерна

Після того, як уряд запровадить режим експортного забезпечення, агроекспортери складатимуть на ці операції ПН із типом причини 22 (складена на операції з вивезення за межі митної території України товарів, до яких застосовано режим експортного забезпечення, що підлягають оподаткуванню ПДВ за основною ставкою або ставкою 14%). При цьому дані покупця в такій ПН зазначатимуть як у разі експорту товарів.

Утім, поки уряд не ухвалив рішення про запровадження цього режиму, ПН із типом причини 22 не складайте.

Експортні операції проводьте за звичайною процедурою, а експортну ПН оформте з урахуванням вимог, наведених в пунктах 8, 12 і 16 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 № 1307.

У верхній лівій частині ПН у графі «Не підлягає наданню отримувачу (покупцю) з причин» поставте позначку «×» і зазначте тип причини 07 (складена на операції з вивезення товарів за межі митної території України).

У рядку «Отримувач (покупець)» запишіть найменування (П. І. Б.) нерезидента і через кому — країну, де він зареєстрований.

У рядку «Індивідуальний податковий номер отримувача (покупця)» проставте умовний ІПН «300000000000», а рядки «Податковий номер платника податку або серія (за наявності) та номер паспорта» і «Код» залиште порожніми.

У розділі Б табличної частини ПН у графі 8 зазначте код ставки ПДВ — 901, графу 11 щодо суми ПДВ не заповнюйте (нулів або прочерків не ставте). Решту граф заповніть у загальному порядку.

Зразок оформлення ПН на експорт зернових наведено у Додатку.

СКАЧАТИ ЗРАЗОК

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Чи має право експортер зернових на бюджетне відшкодування ПДВ

Обсяг експортної поставки відображайте у колонці А рядка 2.1 декларації з ПДВ. Сума ПДВ = 0, тому в колонці Б поставте «0».

Якщо у звітному місяці мали право на податковий кредит, відображайте його у відповідних рядках розділу ІІ декларації з ПДВ.

Донараховувати компенсувальні податкові зобов’язання згідно з пунктом 198.5 ПК не доведеться. Нагадаємо, що цей пункт зобов’язує платника ПДВ нарахувати податкові зобов’язання у розмірі вхідного ПДВ, коли планує придбані з ПДВ товари використати або використовує в операціях, що не оподатковують ПДВ, або негосподарській діяльності.

Попри те що до експорту товарів застосовують нульову ставку ПДВ, ця операція належить до оподатковуваних (п. 193.1, 195.1 ПК). Тому до експорту товарів (у т. ч. зерна) норми пункту 198.5 ПК не застосовують.

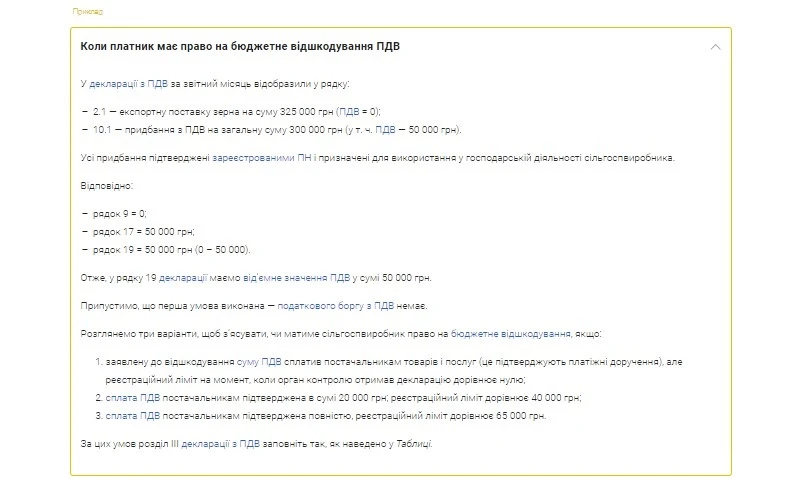

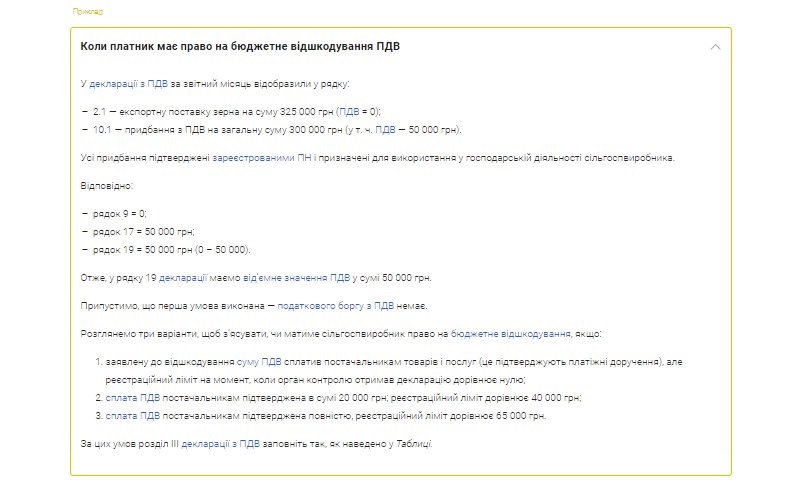

Якщо податковий кредит буде більший за податкові зобов’язання, у рядку 19 декларації виникне від’ємне значення ПДВ (р. 19 = р. 17 – р. 9). Це означає, що платник має шанс отримати бюджетне відшкодування на свій рахунок у банку. Скористатися ним зможете, якщо дотримали таких умов:

- немає податкового боргу з ПДВ. За його наявності суму від’ємного значення насамперед зарахують на погашення податкового боргу;

- податковий кредит, за рахунок якого виникло від’ємне значення ПДВ, фактично сплатили постачальникам або до держбюджету;

- заявлена до відшкодування сума ПДВ не перевищує суму реєстраційного ліміту на момент, коли орган контролю отримав декларацію (п. 200.4 ПК).

Розглянемо умовний Приклад.

РОЗГЛЯНУТИ ПРИКЛАД

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Як відобразити експорт зерна в бухобліку

Облік експортних операцій ускладнюють розрахунки в іноземній валюті. Адже законодавство зобов’язує перераховувати іноземну валюту у гривню, щоб відобразити такі операції. На прикладі трьох ситуацій експерт пояснив, як відобразити у бухобліку операції, якщо експортували зернові на умовах післяплати, отримали від нерезидента 100-відсотковий аванс або відвантажили частину продукції.