експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

О расчетно-платежной ведомости и ее назначении расскажем в данной консультации. Также приведем образец заполнения расчетно-платежной ведомости и уведомления о размерах выплат (расчетного листа)

ведомость на выплату наличных— часть бухгалтеров при словах «расчетно-платежная ведомость» понимают именно этот документ. Однако этот вариант сразу отпадает у тех, кто выплачу зарплату на банковскую карту, ведь под названием ведомость предназначена именно для наличных денег;

расчетный лист по заработной плате, выдаваемого работнику и содержащая суммы начисленных ему выплат за месяц и удержанных налогов. Под названием это не известность. Однако он содержит результат расчетов зарплаты и платежи работнику.

Так какой вариант правильный? Выясним это, рассмотрев все эти документы.

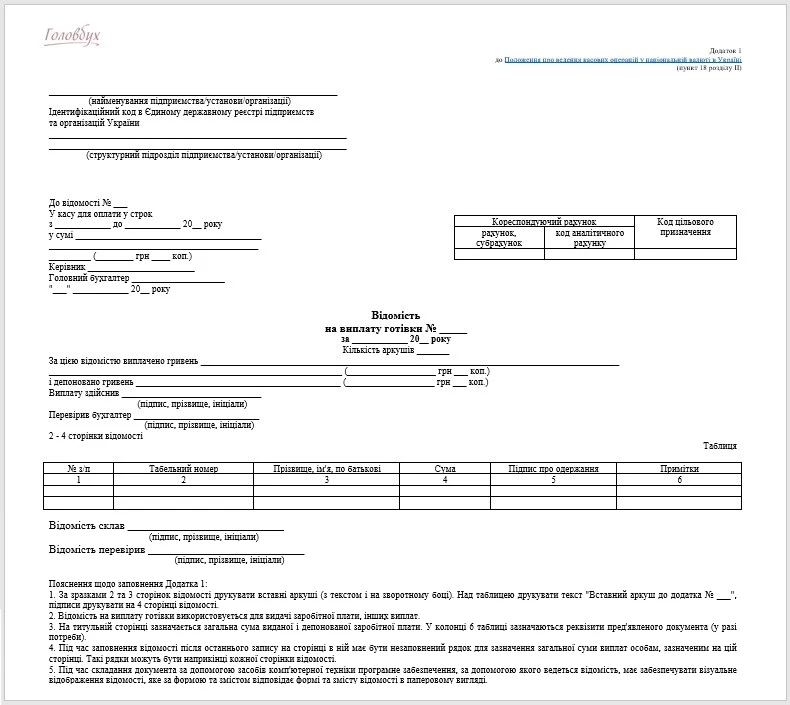

Начнем со сведения на выплату наличности, которую иногда называют ведомостью на выплату зарплаты. Однако это не совсем верно, поскольку данная ведомость предназначена для любых выплат, выдаваемых наличными и не только работникам предприятия. Найти ее форму можно в Приложении 1 к Положение о ведении кассовых операций в национальной валюте в Украине, что утверждено постановлением правления НБУ от 29.12.2017 № 148 (далее — Положение № 148). Обратите внимание на пример заполнения фрагмента данной ведомости, приведенный ниже.

ВЕДОМОСТЬ НА ВЫПЛАТУ НАЛИЧНЫХ /фрагмент/

№ з/п

Табельный номер

Фамилия Имя Отчество

Сумма

Подпись о получении

Примечания

1

2

3

4

5

6

1

0001

Сидоренко Александр Алексеевич

8000,00

Сидоренко

2

0002

Клименко Татьяна Викторовна

4000,00

Клименко

Этот документ содержит информацию о факте выплаты наличных (больничных, вознаграждения по гражданско-правовым договорам и т.п.) предприятием (учреждением) физическим лицам. Этот документ относится к кассовым, в чем можно убедиться заглянув в пп. «11» п. 3 Положения № 148: «кассовые ордера и ведомости на выплату наличных…». Кроме самой Ведомости на выплату наличных денег на общую ее сумму еще и составляется расходный кассовый ордер.

Обратите внимание, что ведомость на выплату наличных денег может иметь значение при соблюдении лимита кассы. Так, сумма по данной ведомости может учитываться сверх установленного предела кассы. Для этого необходимо, что выплаты по ведомости (абз. 2 п. 18 Положения № 148):

принадлежали к фонду оплаты труда;

производились за счет наличной выручки;

имели срок не более 3 рабочих дней со дня наступления сроков их выплаты.

Ведомость в рассрочку могут использовать не только предприятия (учреждения), но и физлица-предприниматели. Однако без расходного кассового ордера, ведь предприниматели прибыльные и расходные кассовые ордера не составляют.

В каком-то смысле ведомость в рассрочку можно считать расчетно-платежной, так как ведомость содержит данные о:

сам платеж конкретному лицу;

результат расчета. Поставленная подпись лица означает, что расчет с ним произошел.

Если «расчет» понимать как операцию по выдаче средств, то Ведомость на выплату наличности «расчетно-платежная». Однако самих расчетов выплат по ней ведомость не содержит.

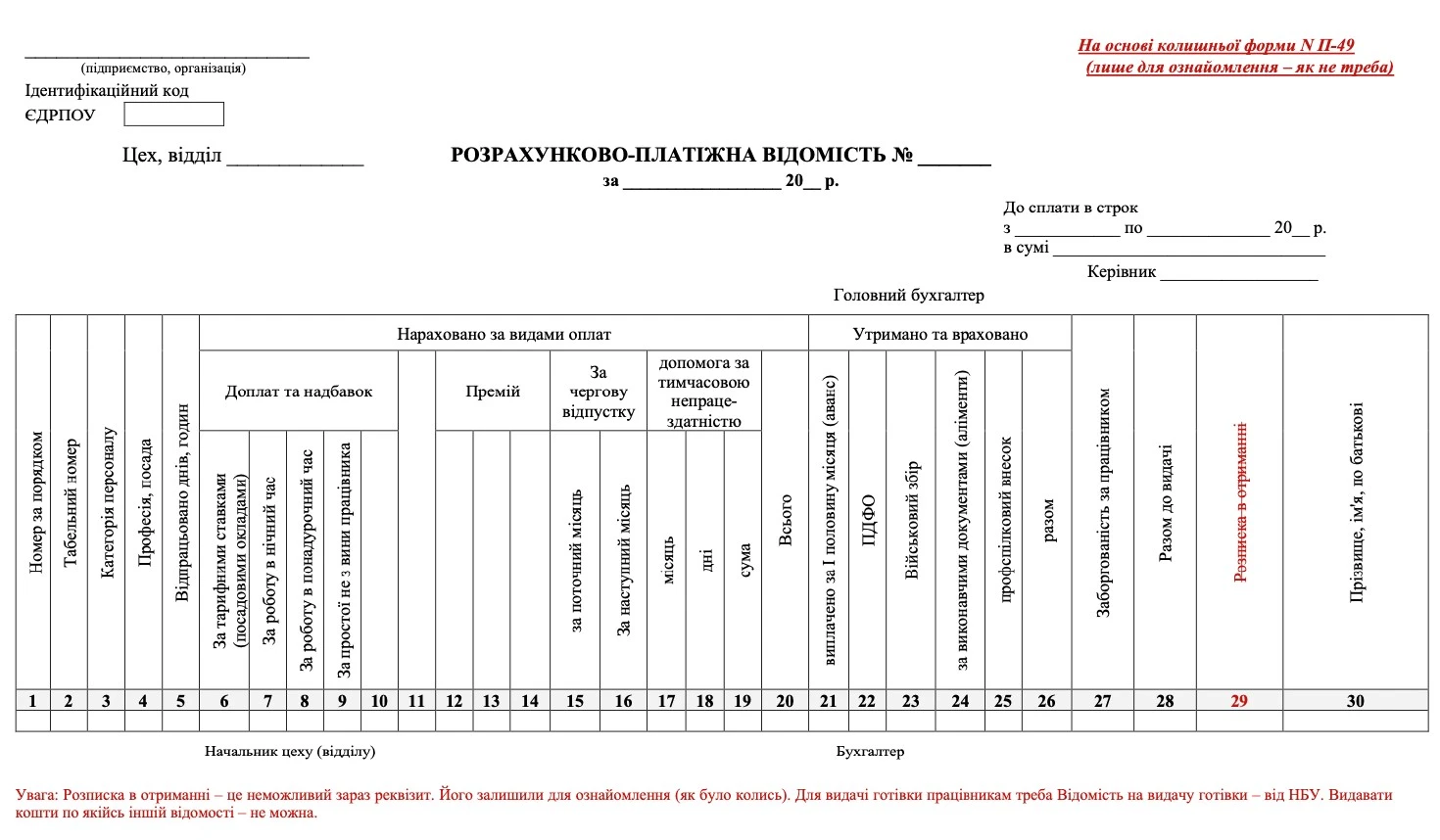

Отождествление сведения на выплату наличных по расчетно-платежным ведомостям, кроме сходства в назначении, имеет также следует из прошлого. Когда до 2008 года существовала Платежная ведомость по форме П-49, которая содержала колонку «Расписка в получении». Эта ведомость также содержала расчет выплаты, то есть составляющих зарплаты (оклад, премии и другие доплаты и надбавки, а также удержанные налоги). Работник ставил подпись о получении, ознакомившись с составляющими выплаты, которую он получал. Тем самым такая платежная ведомость заменяла собой ведомость на выплату наличных денег. Однако в 2008 году Госстат упразднил форму П-49, а в расчетно-платежной ведомости по форме П-6, которая пришла на замену, уже расписки о получении нет. И не может быть, потому что форма П-6 не относится к кассово-банковским документам, формы которых утверждает НБУ.

Індекс споживчих цін за травень уже відомий, тому можете розрахувати коефіцієнт індексації для липня 2026-го. Експерт пояснить, як зміниться індексація зарплат у липні 2026-го залежно від того, коли востаннє підвищували оклади працівників. Ловіть також підказки, як уникнути індексації в липні

Также для припоминания прошлого ниже приведена форма П-49, которая несколько осовременена, в частности изменили названия налогов на современные, — возможно, кто-то из бухгалтеров в своей практике захочет за основу именно этот документ, например для разработки расчетного листа и т.д., удалив из нее расписку в получении (можно заменить расписку об ознакомлении с расчетом). А возможно, кто-то использует данную ведомость в этой или иной форме до сих пор.

Может ли расчетно-платежная ведомость по формам П-6 или П-7 заменить ведомость выдачей наличных

Нет, не могут. И вот почему:

расчетно-платежная ведомость П-6 вообще не предназначена для выплаты денежной наличности из кассы. Как отмечалось, форма П-6 не содержит расписки о получении от работника и подписывается только бухгалтером, а не работником;

ведомость на выплату наличных денег является кассовым документам и с этим все строго — можно использовать только документы, утвержденные НБУ. При использовании для выплаты наличных документов несоответствующей формы — можно заработать админштраф от ГНС;

форма П-7 вообще является сводной ведомостью по всем формам П-6, а потому она не персонализирована, то есть не касается конкретного работника.

Внимание: Расчетно-платежная ведомость — сейчас это форма П-6 или П-7 от Госстата и к факту платежа она на самом деле не имеет никакого отношения. Платеж наличными зарплаты и других выплат осуществляется через ведомость на выплату наличных от НБУ.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Соответствует ли название расчетно-платежных ведомостей их назначению

Расчетно-платежная ведомость по формам П-6 и П-7 (сводная) — вообще довольно странный по названию и назначению документ. И документ ли это? Поразмышляем:

выплату зарплатыили других выплат данные формы не подтверждают и не могут подтверждать, ведь для этого есть специальная ведомость на выплату наличных денег (см. выше). Почему тогда данные формы носят название «платежных»?

расчета зарплаты в них никто не производит, потому что они не удобны и не предназначены для этого. Все бухгалтеры используют Ведомость по начислению зарплаты произвольной формы, поскольку удобно. Выходит, что ведомость не содержит ни самого исчисления выплат, ни результата расчета по ним с работником. Почему тогда данные формы называют «расчетными»?

Госстат, разработавший данные формы, сам признает, что эти сведения были разработаны для обеспечения статистических наблюдений, а не для документального оформления хозяйственных операций (письмо Госстатистики от 12.01.2012 № 9/4-10/9). Выходит, что название форм П-6 и П-7 не соответствует их назначению.

Для чего же требуются расчетно-платежные ведомости П-6 и П-7 (сводная)

Что это значит? Расчетно-платежные ведомости по формам П-6 и П-7, несмотря на свое название, имеют лишь два варианта хотя бы как-то оправданного использования в бухгалтерии, а именно:

как промежуточных/вспомогательных сведений для составления статистической отчетности по зарплате — Отчета по труду 1-ПВ(квартально). В данном отчете есть раздел III «Состав фонда оплаты труда штатных работников», содержащий разделение на фонд основной, дополнительной зарплаты и других поощрительных выплат и платежей. Форма П-7 как раз как промежуточный этап между П-6 и настоящим Отчетом 1-ПВ;

как заготовки для разработки формы расчетного листа (уведомление работника о размерах выплат), поскольку форма П-6 содержит как раз все необходимые соответствующие компоненты Инструкции по статистике заработной платы, утвержденной приказом Госстата от 13.01.2004 № 5 (далее — Инструкция № 5). Напомним, что по статье 110 КЗоТ и части 1 статьи 30 Закона Украины «Об оплате труда» от 24.03.1995 № 108 работодатель обязан сообщить работнику об общей сумме начисленных средств с расшифровкой по видам выплат.

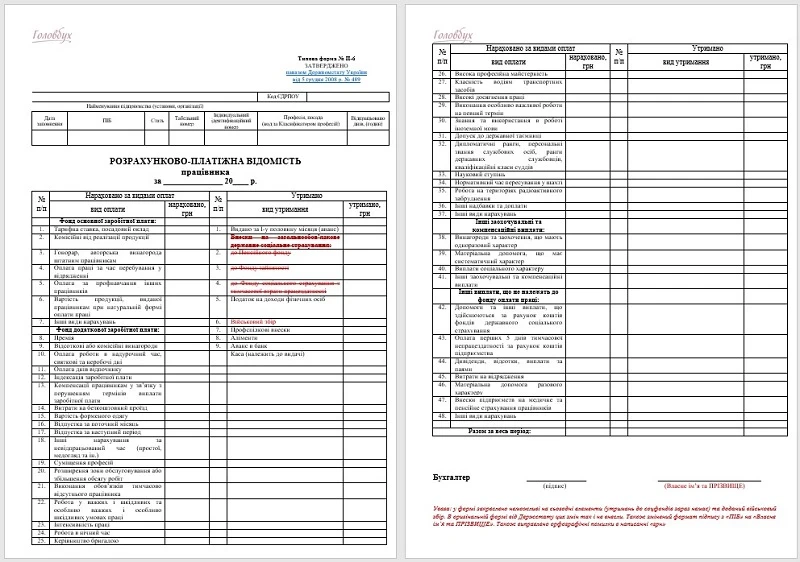

Лучше всего подходит именно последний вариант — расчетный листок, ведь Отчет по труду 1-ПВ ради трех строк можно составить и проще. Однако для использования формы П-6 в качестве расчетного листа ее необходимо существенно усовершенствовать — убрать лишние строки и обновить существующие. Госстат не обновлял данную форму с 2008 года, поэтому она содержит уже несуществующие платежи в соцфонды и не имеет военного сбора (!).

Выходит, что формы П-6 и П-7 на самом деле не являются ни расчетными, ни платежными. Вообще все эти формы лучше было бы Госстату назвать так:

форму П-6 — «Информация о выплатах, начисленных работнику»;

форму П-7 — «Сводная информация о выплатах, начисленных работникам».

Такие названия больше передают предназначение и содержание всех этих «ведомостей».

Есть ли ответственность за несоставление расчетно-платежных ведомостей

Нет. Поскольку формы П-6 и П-7 чисто статистические, не относятся к кассовым документам или обязательной первичке, или к статистической отчетности, то ответственности за их неведение нет практически никакой. В отличие от невыдачи расчетного листка (уведомление о размерах выплат), где возможно штраф при проверке Гоструда.

Внимание: формы П-6 и П-7 можно считать излишними элементами в учете. Без них можно обойтись, если предприятие ведет табель учета рабочего времени, ведомость начисления заработной платы и выдает работникам расчетные лиски (уведомление о размерах выплат).

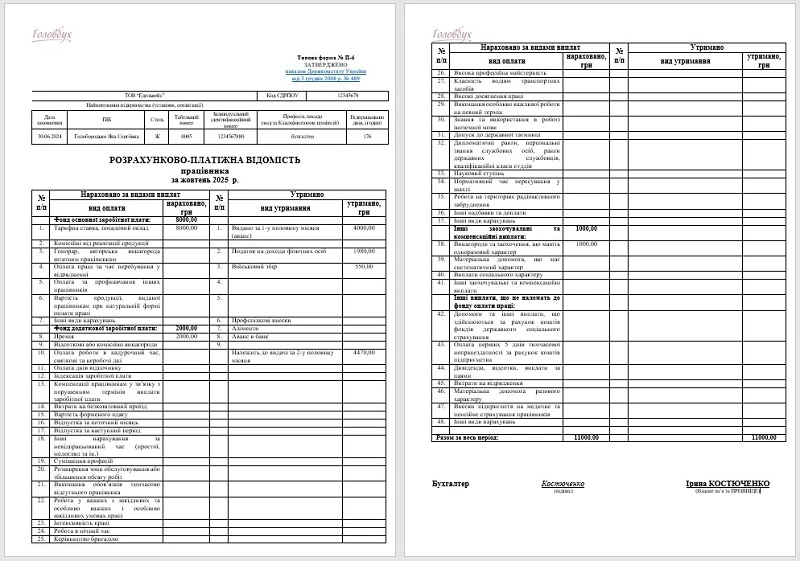

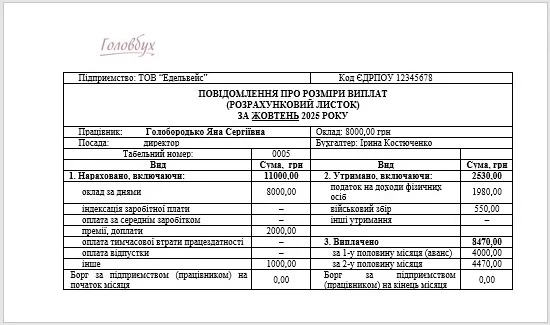

Расчетно-платежная ведомость П-6 пример заполнения

Напоследок приведем простой пример. Работницы Голобородько Я.С. начисленная зарплата за октябрь 2025 года:

оплата по окладу — 8000 грн (аванс 4000 грн). Это основная зарплата. Норма рабочего времени за октябрь 2025 отработана полностью;

премия по результатам работы за месяц — 2000 грн. Это дополнительная зарплата;

разовая премия по случаю дня рождения — 1000 грн. Это другие поощрительные выплаты и платежи.

Индексация зарплаты за октябрь 2025 года отсутствует.

Всего зарплаты: 8000 + 2000 + 1000 = 11000 грн.

Считаем налоги:

НДФЛ = 11000 грн × 0,18 = 1980 грн;

Военный сбор (ВС) = 11000 грн × 0,05 = 550 грн.

Имеем выплаты: 11000 – 1980 – 550 = 8470 грн.

Относится к выдаче во вторую половину месяца: 8470 – 4000 = 4470 грн.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

При составлении расчетно-платежной ведомости формы П-6 сначала нужно определить, к какой именно части зарплаты принадлежит каждая из составляющих следует использовать Инструкцию № 5 от Госстата или воспользоваться подсказками в самой ведомости. Это может быть основная, дополнительная зарплата или другие поощрительные и компенсационные выплаты.

Такие же строки, как «Взносы на общеобязательное государственное социальное страхование (в Пенсионный фонд, Фонд занятости)» вообще игнорируем, ведь таких содержаний нет. ЕСВ также с 2015 года с зарплаты не удерживается, а только начисляется на общий фонд зарплаты, поэтому его здесь не должно быть.

Единственное, что следует добавить в сведения П-6 в удержаниях, — ранее не было.

В общую сумму «Удержано» включаем все цифры по колонке: налоги, уплаченный аванс и сумму к выплате из кассы. Это контрольная цифра для проверки и должна совпадать с суммой «Начислено» (11000 грн).

Форма П-7 заполняется аналогично, но уже по всем работникам путем суммирования данных по ним.

Пример заполненной формы П-6 приведен ниже. Обратите внимание, что форма в том виде, как она существует от Госстата, содержит лишние строчки (взносы в соцфонды) и не содержит строчки для ВС. Поэтому ее поправили.

Расчетный листок по выплате зарплаты — уведомление о размерах выплат

А теперь по тому же примеру составим расчетный лист — такое название «прижилось» среди бухгалтеров. Однако и этот документ лучше назвать уведомлением о размерах выплат (оплаты труда), ведь он носит чисто информационную функцию и не является доказательством расчета с работником. Им только сообщается работнику, что ему были начислены определенные выплаты. К тому же, сам термин «расчетный листок» в законодательстве отсутствует. Согласно статьи 110 КЗоТ работодатель должен сообщить работнику о:

общую сумму зарплаты (т.е. зарплату «грязными»);

расшифровку зарплаты по видам выплат (оплата по окладу, премии и другие начисления и надбавки);

размер и основание отчислений и удержаний по зарплате (т.е. налоги, алименты и т.д.);

сумму зарплаты «к выдаче» (т.е. зарплату «чистыми»).

Сама же статья 110 КЗоТ носит название «Сообщение работника о размерах оплаты труда», поэтому и документ лучше назвать «Сообщением о размерах выплат» или вообще как одноименная статья кодекса — «Сообщением о размерах оплаты труда». Однако если есть выплаты за ЦПД или выплаты не только работникам, то лучше будет именно первое название — «Сообщение о размерах выплат» как более универсальное.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Ниже приводим возможную форму расчетного листка (уведомление о размерах выплат). Его функция сугубо информационная. Заполнен он по данным прошедшего примера. Как видим, он напоминает форму П-6, но не содержит лишних и устаревших строчек.