незалежний експерт із трудового законодавства, Слов'янськ

Бухгалтер при начислении зарплаты работает с большим количеством первичных документов, основным из которых является расчетно-платежная ведомость. Если зарплата работника содержит ошибки, это может привести к штрафам. Как все правильно оформить и какие формы документов лучше использовать читайте в консультации

разнообразные специализированные расчеты связаны с зарплатой. Например, отдельный расчет оплаты по окладу, отпускных, оплаты дней пребывания в командировке на основе среднедневного заработка, расчет премий и тому подобное;

расчетно-платежная ведомость работника (есть типовая форма П-7 приказа № 489);

расчетно-платежная ведомость работника (или расчетный листок при выплате зарплаты, существует типовая П-6 с приказом № 489).

Все это типичный набор первичной документации по оформлению хозяйственных операций, связанных с заработной платой.

Табель учета рабочего временидокументирует дни и часы, которые были отработаны работником, а также причины его неявок (отпуск, болезнь, командировка, прогул и т.д.). Также в нем можно найти табельные номера по каждому сотруднику. Ведение табеля является обязательным для всех предприятий, в т.ч. малых (письмо Минтруда от 13.05.2010 № 140/13/116-10). Табель, как правило, ведется в электронном и / или бумажном виде, но бумажный вариант должен быть обязательно. Предприятие может использовать для учета и другую форму, чем П-5, обеспечив наличие первичного учета показателей по использованию рабочего времени, явок и неявок работников (письмо Госстатистики от 12.01.2012 № 9/4-10/9).Однако модернизацию табеля следует осуществлять без изъятия его реквизитов - все надо сохранить, можно лишь добавить свои переместить существующие.

Штатное расписание предприятия содержит все предусмотренные в нем должности по структурным подразделениям с указанием количества ставок и утверждены за ними должностные оклады с постоянными надбавками.

Само же начисление и выплата зарплаты должна также сопровождаться соблюдением нормколлективного трудового договора, контракта, внутренних приказов предприятия об установлении определенных премий и доплат. Коллективные трудовые договоры заключаются также и физическими лицами, использующими наемный труд (ст. 2 Закона «О коллективных договорах и соглашениях» от 01.07.1993 № 3356-XII). На малых предприятиях и у предпринимателей весь этот объем документов может быть упрощен.

Індекс споживчих цін за травень уже відомий, тому можете розрахувати коефіцієнт індексації для липня 2026-го. Експерт пояснить, як зміниться індексація зарплат у липні 2026-го залежно від того, коли востаннє підвищували оклади працівників. Ловіть також підказки, як уникнути індексації в липні

Форма ведомости начисления заработной платы: как выглядит и когда применяется

Ведомость начисления зарплаты — это ключевой документ в начислении заработной платы, начислений и удержаний, связанных с ней, она является сводом сумм начисленных по окладу, премий, а также отпускных и больничных, других выплат. Утвержденной официально формы ведомости начисления зарплаты не существует, поэтому предприятие может разработать ее самостоятельно. Однако обязательно должны быть учтены требования части 2 статьи 9 Закона «Про бухгалтерский учет и финансовую отчетность в Украине» от 16.07.1999 № 996-XIV (далее — Закон о бухучете) относительно обязательных реквизитов, а именно на документе должны быть:

название («Ведомость по начислению заработной платы»);

название предприятия, от имени которого составляется ведомость;

дата составления (в этом случае не только дата, но и период (месяц) к которому относится ведомость);

содержание и объем хозяйственных операций (в этом случае составляющие начисленной зарплаты произведены удержания из нее);

единица измерения хозяйственных операций (гривна с копейками);

должности и фамилии лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (как правило, это бухгалтер, главный бухгалтер, руководитель; ФЛП указывает себя, а также может указать лицо, которое ведет для него учет);

личные подписи и другие данные лиц, участвовавших в осуществлении хозяйственной операции.

Показуйте лікарняні в Додатку Д1 до Об’єднаної звітності з окремим кодами застрахованих осіб. Розподіляйте за місяці, за які їх нарахували. У Додатку 4ДФ суми лікарняних не виокремлюйте. Експерт нагадав основні правила, за якими слід звітувати про суми лікарняних у зарплатній звітності

Бланк ведомости о начислении зарплаты: какие реквизиты обязательно указывать

Составляющие (графы) бланка должны раскрывать содержание хозяйственных операций, отражающих ведомость. Традиционное расположение граф: слева должны быть начисления составляющих зарплаты, а справа — удержания из заработной платы.

Кроме фамилий, имен, отчеств работников целесообразно указать графу с их табельными номерами, поскольку это, во-первых, позволяет показать связь этого документа с табелем учета рабочего времени, а во-вторых, исключают совпадения через одинаковые ФИО сотрудников (в жизни, как известно, все бывает).

оплата согласно окладу (это ключевое начисление, исчисляемое на основе оклада пропорционально количеству отработанных дней по табелю, для расчета можно оформить отдельную ведомость-расчет оплаты по окладу);

выплаты, которые начисляются на основе средней зарплаты в случаях их сохранения, например, оплата дней командировки (также оформляется отдельной справкой-расчетом);

начисленные больничные и другие выплаты за счет ПФУ, например, оплата дней отпуска в связи с беременностью и родами (их расчет следует вести в отдельной справке-расчете);

также следует привести графу «Другое», куда заносить все, что не попало в вышеприведенного, например, определенные выплаты предусмотрены коллективным договором, а также доплата к минимальной зарплате.

Как видим, ведомость по начислению зарплаты является сводным первичным документом и к ней могут прилагаться как часть расчета разные сведения-расчеты, справки-расчеты и т. п, которые оформляют соответствующие начисления больничных, отпускных, индексации, расчета оклада по дням, оплаты дней командировки и тому подобное. Единственное требование — это соблюдение обязательных реквизитов из Закона о бухучете).

графа «Другое», в которой можно отражать различные содержания, осуществляемые на основе решений суда (алименты), возмещения материального ущерба и тому подобное.

Существует также распространена практика внесения в раздел удержаний в ведомости начисления зарплаты суммы выплаченного аванса (оплаты первой части месяца). Другой вариант — приводить эту колонку отдельно за пределами удержаний (так сделано в образце к этой консультации).

Обязательно следует привести графу «К выдаче», где отражается разница между начислениями и удержаниями. Если в ведомости включена графа «Аванс», то тогда приводится графа «К выдаче за 2-ю половину месяца».

Образец ведомости начисления заработной платы 2026: пример заполнения

Рассмотрим теперь ведомость начисления и выплаты зарплаты. Конечно, это только ориентир и каждое предприятие может внести свои коррективы, например, убрать графу «Аванс» (по выплате аванса можно завести отдельную ведомость-расчет) или, скажем, выделить отдельно начисления по командировкам, или начисления за классность водителям, или содержания, связаны с возмещением убытков или алименты. Все зависит от хозяйственной ситуации, объема операций и их частоты, количества работников.

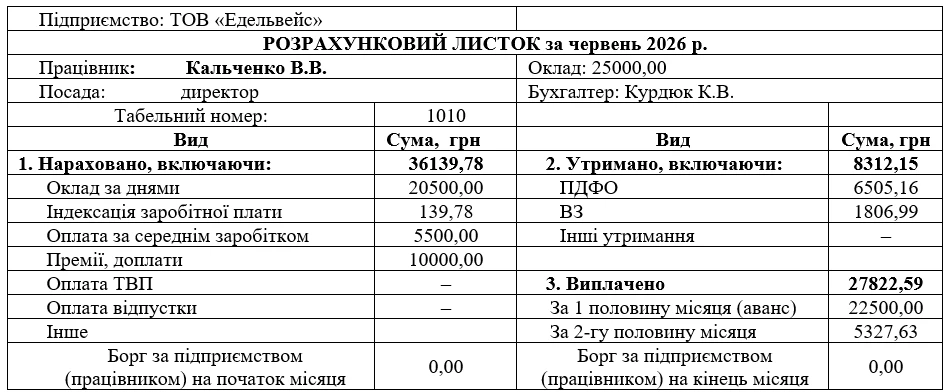

Платежная ведомость на выплату зарплаты 2026: форма и порядок составления

Приводим образец расчетного листа при выплате зарплаты. Чтобы его разработать за основу можно взять типовую форму расчетно-платежной ведомости П-6 из Приказа № 489.

Типовая форма П-7 сама по себе не предназначена для выплаты зарплаты (Приказ № 489). Это сводный регистр для обработки данных при составлении форм статистической отчетности по зарплате.

Факт выплаты средств на зарплату работникам подтверждают:

если выплата происходит в безналичной форме через банк — Платежная ведомость, предоставленная банком в соответствии с заключенным между банком и предприятием договором об обслуживание.

Ведомость на выплату наличных составляется бухгалтером или другим уполномоченным работником. Среди основных правил:

если работник получил зарплату, он подтверждает получение росписью в ведомости. Это является подтверждением получением им зарплаты. Колонка «Примечания» предназначена для занесения данных по предъявленным документам (серия и номер паспорта). Однако может и не заполняться (кроме случаев получения средств по доверенности);

на фактически выданную сумму по ведомости происходит заполнение расходного кассового ордера и осуществляется запись в кассовой книге.

По платежной ведомости для безналичной выплаты, то такая ведомость формируется с помощью программного обеспечения и с помощью системы «Клиент-Банк» передается банку для зачисления средств на текущие счета работников. Этот файл подписывается путем наложения квалифицированного электронной подписи(КЭП). На ведомости банк должен поставить штамп с подписью (электронную печать). Это и будет подтверждением зачисления зарплаты на счета работников.