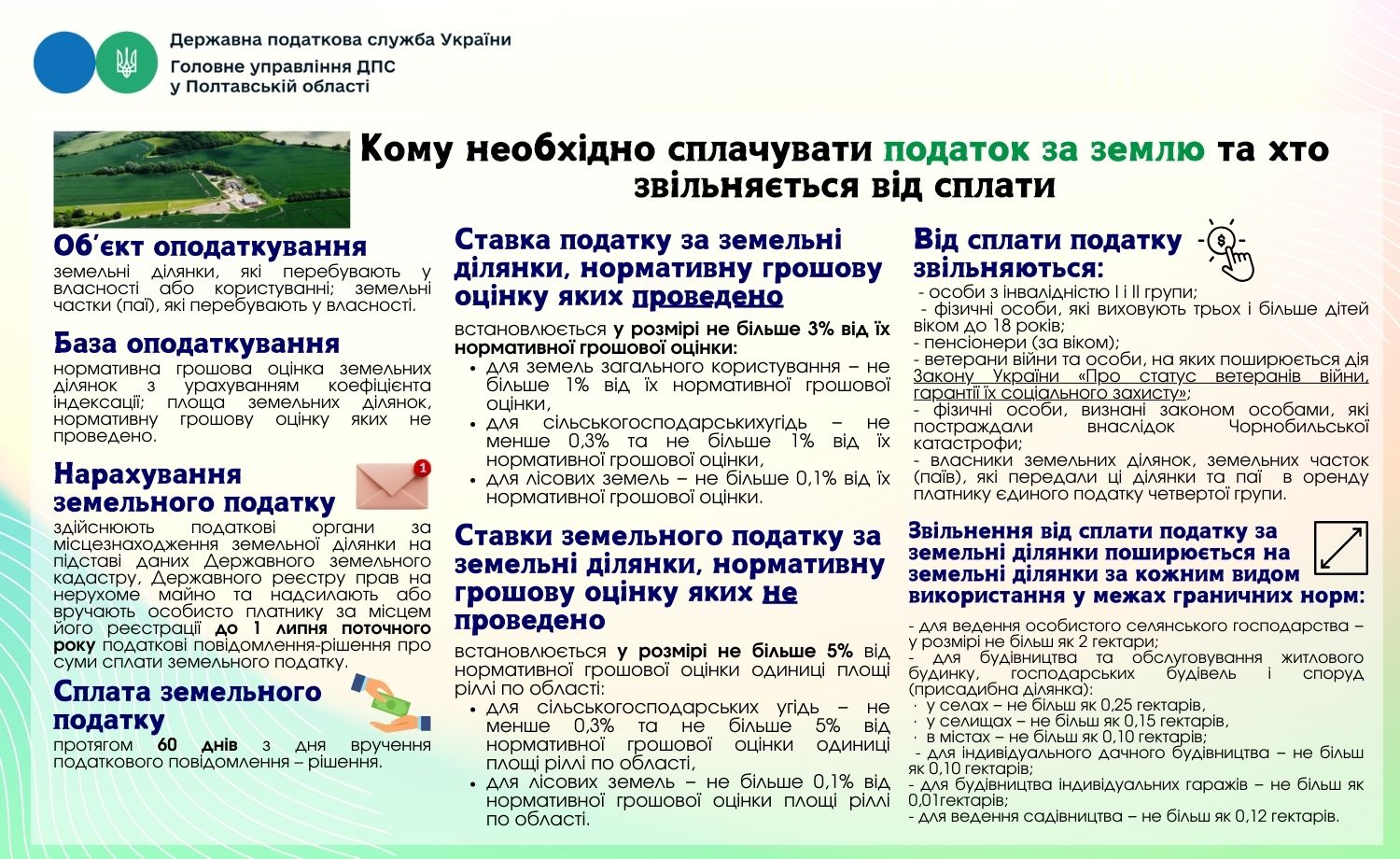

Об’єктами оподаткування є земельні ділянки, які перебувають у власності або користуванні; земельні частки (паї), які перебувають у власності. Умови звільнення від сплати земельного податку передбачили статтею 281 Податкового кодексу України

Плата за землю – це обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності.

Платниками податку є власники земельних ділянок, земельних часток (паїв) та землекористувачі.

Базою оподаткування плати за землю є нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації; площа земельних ділянок, нормативну грошову оцінку яких не провели.

Плату за землю віднесли до місцевих податків, тому сільські, селищні, міські ради та ради об’єднаних територіальних громад встановлюють розміри ставок цього податку виключно в межах, визначених Податковим кодексом України (ПК) та затверджують їх своїм рішенням щороку до 15 липня.

Нарахування земельного податку фізособам здійснюють податкові органи за місцезнаходження земельної ділянки на підставі даних Державного земельного кадастру, Державного реєстру прав на нерухоме майно та надсилають або вручають особисто платнику за місцем його реєстрації до 1 липня поточного року податкові повідомлення-рішення (ППР) про суми сплати земельного податку. У свою чергу, фізособи сплачують земельний податок протягом 60 днів з дня вручення ППР.

Ставку податку за земельні ділянки, нормативну грошову оцінку яких провели, встановлюють у розмірі не більше 3% від їх нормативної грошової оцінки:

- для земель загального користування — не більше 1% від їх нормативної грошової оцінки,

- для сільськогосподарських угідь — не менше 0,3% та не більше 1% від їх нормативної грошової оцінки,

- для лісових земель — не більше 0,1% від їх нормативної грошової оцінки.

Зміни в обчисленні НГО сільгоспземель у 2026 році

Ставки земельного податку за земельні ділянки, нормативну грошову оцінку яких не провели, встановлюють у розмірі не більше 5% від нормативної грошової оцінки одиниці площі ріллі по області:

- для сільськогосподарських угідь — не менше 0,3% та не більше 5% від нормативної грошової оцінки одиниці площі ріллі по області,

- для лісових земель — не більше 0,1% від нормативної грошової оцінки площі ріллі по області.

Від сплати податку звільняють:

- осіб з інвалідністю I і II групи;

- фізосіб, які виховують трьох і більше дітей віком до 18 років;

- пенсіонерів (за віком);

- ветеранів війни та осіб, на яких поширюють дію Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.1993 № 3551-XII;

- фізосіб, визнаних законом особами, які постраждали внаслідок Чорнобильської катастрофи;

- власників земельних ділянок, земельних часток (паїв), які передали ці ділянки та паї в оренду платнику єдиного податку четвертої групи (ст. 281 ПК).

Таке звільнення від сплати податку за земельні ділянки поширюють на земельні ділянки за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства — у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка):

- у селах — не більш як 0,25 гектарів,

- у селищах — не більш як 0,15 гектарів,

- в містах — не більш як 0,10 гектарів;

- для індивідуального дачного будівництва — не більш як 0,10 гектарів;

- для будівництва індивідуальних гаражів — не більш як 0,01гектарів;

- для ведення садівництва — не більш як 0,12 гектарів.

За інформацією ДПС у Сумській області

Що таке нормативна грошова оцінка земельної ділянки та чим вона відрізняється від експертної, як вона рахується та де використовується, що таке індексація нормативної грошової оцінки, як отримати витяг про нормативну грошову оцінку земельної ділянки з Державного земельного кадастру, — відповіді на ці та інші питання знайдете у цьому огляді

Плата за землю в Україні стосується всіх, хто має зареєстровану на себе земельну ділянку чи орендує її у держави або місцевої громади. Звільнення від сплат цього податку чутливе до нюансів господарського використання землі. Про те, як нараховується земельний податок з фізосіб у 2026 році, зокрема й щодо тимчасово окупованих земель та територій бойових дій, — в огляді

Алгоритм заповнення декларації з плати за землю допоможе вам швидко і без помилок впоратися з нею у 2026 році. У статті експерти розглянули термін подання декларації з плати за землю 2026, представили зразок заповнення, зміни у формі декларації з плати за землю 2026, а також особливості заповнення декларації з плати за землю з земельних ділянок, які на територіях, де ведуться бойові дії, та тимчасово окупованих територіях

Земля є специфічним об’єктом обліку, з яким має справу далеко не кожне підприємство. Як провести інвентаризацію землі та відобразити земельні ділянки в обліку підприємства, — у цій консультації

Земля – цінний та вічний актив. Водночас це досить специфічний об’єкт у бухгалтерському обліку. Сьогодні в консультації — продаж земельної ділянки в умовах поетапного зняття мораторію на продаж землі та воєнного стану, про договори купівлі-продажу земельної ділянки, а також оподаткування продажу земельної ділянки та його облік