експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Плата за землю в Україні стосується всіх, хто має зареєстровану на себе земельну ділянку чи орендує її у держави або місцевої громади. Звільнення від сплат цього податку чутливе до нюансів господарського використання землі. Про те, як нараховується земельний податок з фізосіб у 2026 році, зокрема й щодо тимчасово окупованих земель та територій бойових дій, — в огляді

Земельний податок з фізичних осіб: з чого складається

Плата за землю — це різновид податку на майно (пп. 14.1.147 Податкового кодексу України, ПК). Весь майновий податок зараховується до бюджетів місцевого самоврядування (ст. 671 Бюджетного кодексу України). Сама ж плата за землю — це теж не один податок, а цілих два: земельний податок та орендна плата за землю. У чому полягає відмінність між земельним податком і орендною платою за землю – відповідь дає таблиця нижче.

ВИДИ ПЛАТИ ЗА ЗЕМЛЮ 2026

Особливості податку

Вид плати за землю:

земельний податок

орендна плата за землю

форма власності земельної ділянки

недержавна й некомунальна

державна й комунальна

державна й комунальна

платники податку

землевласники

постійні землекористувачі*

орендарі землі (ті, хто уклав договір оренди з органом місцевого самоврядування, ст. 288.2 ПК)**

що обкладається податком

земельні ділянки, частки, паї, зокрема земельні ділянки, які надані в оренду (п. 288.3 ПК)

підстава для нарахування земельного податку

дані ДЗК, що містять номер, розмір і місце розташування земельної ділянки (п. 286.1 ПК)

*мають безстрокове право користування земельною ділянкою державної/комунальної форми власності за (ст. 92 Земельного кодексу України, ЗК). До них належать державні та комунальні підприємства, установи, організації, а також громадські організації осіб з інвалідністю з їхніми підприємствами, установами, організаціями;

Зверніть увагу, що розрізняти слід оренду землі у держави/місцевої громади та оренду земельних паїв у її приватних землевласників. У першому випадку — орендний платіж йде до бюджету й розглядається як частина плати за землю (місцевий податок), а в другому випадку орендний платіж перераховується на рахунки землевласника й є оплатою наданої послуги, а не податком.

Увага: орендарі земельних ділянок у приватних землевласників сплачують лише оренду. Плату ж за землю платить сам орендодавець.

перевищили граничні норми, що передбачає п. 281.2 ПК

Переважно бюджетні та неприбуткові організації (ст. 282 ПК). Наприклад, бази олімпійської підготовки, дошкільні та загальноосвітні навчальні заклади, громадські організації осіб з інвалідністю

Передали в оренду земельні ділянки чи будівлі або частини будівлі, споруди (п. 284.3 ПК). Виняток — бюджетна установа передала в оренду об’єкт іншій бюджетній установі або дошкільним чи загальноосвітнім навчальним закладами будь-якої форми власності

Увага: втратите пільгу повністю або частково на земельний податок з фізосіб, якщо здаватимете землю в оренду або використовуватимете її не за цільовим призначенням.

Окрім того, не зобов’язані сплачувати земельний податок з фізосіб:

громадські організації осіб з інвалідністю, підприємства осіб з інвалідністю (п. 282.1 ПК);

власники земельних ділянок, які здають їх в оренду платникам єдиного податку групи 4.

Також не сплачують земельний податок з фізосіб за ділянки, на які місцеві органи влади надали пільги (за умови цільового використання таких земель). Якщо здаватимете такі землі в оренду — втратите цю пільгу.

Звільнення від податку на землю для законсервованих і замінованих земельних ділянок 2026

Земельний податок з фізичних осіб не сплачують за земельні ділянки, які (п. 283.1 ПК):

перебувають у консервації або перебувають у стадії сільськогосподарського освоєння (пп. 283.1.2 ПК). Це стосується всіх законсервованих земельних ділянок, а не тільки сільгоспугідь;

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Користуватися першими двома пільгами дає право інформація з ДЗК про те, що ділянка законсервована або забруднена вибухонебезпечними предметами (пп. 282.1.2 ПК, пп. 283.1.9 ПК). ДЗК, в свою чергу, отримує інформацію в порядку електронної інформаційної взаємодії між з Центром протимінної діяльності та Центром гуманітарного розмінування

Щодо третьої пільги — потенційної загрози мінного забруднення — тут рішення має приймати орган місцевого самоврядування (ОМС), наприклад селищна рада чи військова адміністрація (п. 283.2 ПК). До ОМС можна подати відповідну заявку, якщо платник податку вважає, що земельні ділянки можуть бути забруднені мінами чи іншими вибухонебезпечними предметами. При цьому ОМС можуть ухвалити таке рішення навіть за минулий період.

На земельні ділянки, які звільнені від сплати на підставі пільги, земельний податок з фізосіб не нараховується з урахуванням правил, які містить таблиця нижче.

ПРАВИЛА ЗВІЛЬНЕННЯ ВІД СПЛАТИ ПЛАТИ ЗА ЗЕМЛЮ для законсервованих і замінованих територій

Форма власності на земельну ділянку

Період, за який земельний податок не нараховується

початок

кінець

законсервовані земельні ділянки

державні

та комунальні

перше числа місяця, у якому відповідним органом виконавчої влади або ОМС ухвалено рішення про затвердження робочого проєкту землеустрою щодо консервації земельної ділянки

останнє число місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями ДЗК

приватні

день внесення до ДЗК відомостей про заходи щодо охорони земель і ґрунтів на підставі затвердженого робочого проєкту землеустрою щодо консервації земель

останнє число місяця, в якому завершено заходи щодо охорони земель і ґрунтів згідно з відомостями ДЗК

забруднені вибухонебезпечними предметами

всі

перше числа місяця, на який припадає дата початку обстеження земельної ділянки операторами протимінної діяльності

останнє число місяця, в якому такі земельні ділянки визнано непридатними для використання

Звільнення від сплати плати за землю для земельних ділянок на територіях, які окуповані або на яких ведуться бойові дії 2026

Так, звільнили від сплати плати за землю (земельні частки/паї), що розташована на територіях активних бойових дій або тимчасово окупованих територій (пп. 69.14 підрозд. 10 Перехідних положень ПК). Строки звільнення містить таблиця нижче.

ПРАВИЛА ЗВІЛЬНЕННЯ ВІД СПЛАТИ ПЛАТИ ЗА ЗЕМЛЮ на територіях, які окуповані або на яких ведуться бойові дії*

Хто платник плати за землю

Період, за який земельний податок не нараховується

початок

кінець

фізособи, юрособи та ФОП

перше число місяця, в якому щодо відповідних територій було визначено дату** початку активних бойових дій або тимчасової окупації

останнє число місяця**, в якому було завершено активні бойові дії на відповідній території або її тимчасова окупація

* з 01 січня 2023 року — фактичний період від початку до завершення;

Якщо земельний податок з фізосіб вже був задекларований у більшому розмірі, то можна подати уточнюючу декларацію, якою зменшити ці задекларовані податкові зобов’язання. Якщо податок уже був сплачений, то вийде переплата, яка зараховується у сплату за землю у майбутніх періодах. Податкове зобов’язання визначається пропорційно часу, коли такі земельні ділянки (земельні частки/паї) підлягали обкладенню платою за землю.

Під час подання уточнюючої декларації за звітні (податкові) періоди, що припадають на період дії воєнного стану, не нараховують штрафні санкції та пеню (роз’яснення ГУ ДПС у Дніпропетровській області).

Земельний податок фізособи сплачують щомісяця незалежно від періодичності звітування — щомісяця чи щороку.

Суму податку розбивають на місяці рівними частинами і сплачують щомісяця. На цьому наполягає й ДПС.

Тож, якщо звітуєте раз на рік, земельний податок з фізосіб сплачується рівними частинами, тобто річну суму податку слід розділити на 12 рівних частин (п. 286.2 ПК).

Строк сплати земельного податку — впродовж 30 к. дн. місяця, який настає за звітним. Тобто останній день сплати:

30.04.2026 — за березень 2026-го;

01.06.2026 — за квітень 2026 тощо (30.05.2026 припадає на суботу).

Якщо 30-й день припав на вихідний чи святковий, останній день сплати за земельний податок з фізосіб — наступний за ним операційний день (п. 57.1 ПК).

групи 4, які використовують їх для ведення сільгосптоваровиробництва;

груп 1–3, які використовують їх для провадження господарської діяльності. Але за умови, що не надають в оренду, найм чи позичку такі земельні ділянки або нерухоме майно, що на них розташоване (пп. «4» п. 297.1 ПК).

Про земельний податок платників єдиного податку, які здають в оренду земельні ділянки та розміщену на них нерухомість, звітують на загальних підставах.

Єдинник, який уже сплачував земельний податок у 2026 році, наприклад, перебував на загальній системі, а потім перейшов на єдиний податок, мав подати уточнюючу декларацію до вже поданої за 2026 рік.

Зауважте, що єдинники звільнені від сплати саме земельного податку, а не орендної плати за земельні ділянки державної та комунальної власності. Єдинники, які уклали договори оренди землі з органами місцевого самоврядування, є платниками орендної плати за земельні ділянки державної та комунальної власності.

Облік земельних ділянок

Фізосіб — платників земельного податку обліковують органи контролю за місцем знаходження земельної ділянки. Щороку до 1 травня вони нараховують відповідні суми земельного податку. Податкові повідомлення-рішення про внесення податку платникові надсилають (вручають) за місцем його реєстрації до 1 липня поточного року.

Упродовж 60 днів із дня вручення податкового повідомлення-рішення фізособа має сплатити податок (п. 287.5 ПК).

У сільській та селищній місцевості земельний податок з фізосіб можна сплачувати через каси сільських (селищних) рад або рад об’єднаних територіальних громад за квитанцією про приймання податкових платежів.

Плата за землю: фізичні особи — на інфографіках від ДПС.

Розрахунок податку на землю відбувається на основі даних Державного земельного кадастру (п. 286.1 ПК). База нарахування земельного податку витікає з нормативно-грошової оцінки (НГО) земельної ділянки з урахуванням коефіцієнта індексації (п. 289.1 ПК). Тобто НГО проводиться один раз у минулому, а потім індексується.

Може бути й ситуація, коли НГО конкретної земельної ділянки взагалі не проводили й тоді при розрахунку використовується НГО одиниці площі ріллі в області. Крім того, ставки податку для таких земель можуть бути більшими. Порядок розрахунку земельного податку у залежності від того, чи проводили у минулому НГО унаочнено у таблиці нижче.

ПОРЯДОК РОЗРАХУНКУ ПЛАТИ ЗА ЗЕМЛЮ

Земельний податок за рік, якщо у минулому:

розмір орендної плати за землю

НГО була проведена

НГО не була проведена

площа × проіндексована НГО одиниці площі земельної ділянки × ставка податку (%)

площа × проіндексована НГО одиниці площі земельної ділянки (за областю*) × ставка податку (%)

визначається договором оренди, але зазвичай використовується той же порядок, що і для земельного податку, тобто на основі НГО

У разі якщо платник податку має звільнення та надає землю в оренду, наприклад, частину будівлі, то земельний податок обчислюється пропорційно площі, яку передано в оренду.

Довідник показників нормативної грошової оцінки сільськогосподарських угідь в Україні станом на певний період (грн за га) за даними ДЗК знайдете на офіційному сайті ДПС.

Із 1 грудня реквізит «Призначення платежу» платіжної інструкції на сплату податків, зборів та ЄСВ заповнюйте лише за новими правилами. Експерт пояснить, як деталізувати призначення платежу, які поля платіжки обов’язкові, як не припуститися помилок

Значення коефіцієнтів індексації НГО оприлюднює Держгеокадастр. Наприклад, для індексації НГО за 2025 рік значення коефіцієнтів можна знайти у повідомленні Держгеокадастру 2026. За повідомленням Держстату ІСЦ за 2025 рік становив 108,0%, тому коефіцієнт індексації НГО за 2025 рік для всіх земель становить 1,08. Ці показники використовуються при нарахуванні та сплаті податку за 2026 рік.

За який рік брати індексовану НГО при складанні податкової звітності

Коефіцієнт індексації за минулий рік з’являються на початку поточного року. За ним визначається НГО земельної ділянки на початок такого поточного року. Тобто результатом застосування коефіцієнта індексації за 2025 рік є значення НГО на 01 січня 2026 року. Виходить, що при складанні розрахунку плати за землю (земельного податку) — використовується значення НГО на 1 січня 2026 року, яке враховує коефіцієнт 1,08.

Зверніть увагу, що якщо витяг з реєстру Держгеокадастру було отримано у період з 1 до 15 січня 2026 року, то він ще не містить коефіцієнт індексації НГО за 2025 рік. У такому разі значення НГО земельної ділянки у таких витягах можна перерахувати із застосуванням коефіцієнта індексації за 2025 рік, тобто 1,08 (повідомлення Держгеокадастру 2026). Або ж зараз можна взяти ще один витяг.

Індексувати НГО самостійно чи взяти з витягу

Краще НГО з витягу з реєстру Держгеокадастру.Такий варіант кращий тим, що:

убезпечує від власник помилок у розрахунку;

отримується документ, який підтверджує базу розрахунку плати за землю. Тобто витяг можна використати при податковій перевірці;

Держгеокадастр може «тихо» виправити певну свою помилку у визначенні НГО 2018 року, що є базою для розрахунку, а це змінює кінцеве значення НГО, тобто НГО поточного року. Незрозумілі зміни НГО у системі раніше помічалися.

Ставки земельного податку встановлюються місцевими радами. Однак для них є обмеження за розміром (ст. 274 ПК). Так, для земель, НГО яких проведено, ставки становлять (% від НГО):

для сільгоспугідь — не менше 0,3% і не більше 1%;

інших земель — не більше 3%;

земель загального користування — не більше 1%;

земельних ділянок, що перебувають у постійному користуванні суб’єктів господарювання (крім земель державної та комунальної власності), — не більше 12%.

Для земель, НГО яких не проведена, ставки податку визначає п. 277.1 ПК та становлять (% НГО одиниці площі ріллі в області):

для сільгоспугідь — не менше 0,3% та не більше 5%;

інших земель — не більше 5%;

за лісові землі — не більше 0,1% такої оцінки.

Усі ставки місцевих податків і зборів можна знайти на вебпорталі ДПС.

Також цільове призначення впливає на максимальні обмеження щодо ставок земельного податку (ст. 274 ПК, ст. 277 ПК).

Орендна плата за землю

Щодо цієї частини плати за землю, то її нюансом є те, що пільги відсутні. Це значить, що орендну плату за землю сплачують усі, хто користується землями державної/комунальної власності та уклав договір оренди. При чому сплачують:

Єдине тимчасове виключення — це розташування земель на окупованій території чи лінії зіткнення (пп. 38.7 підрозд. 10 Перехідних положень ПК).

Продаж земельної ділянки

Продаж земельної ділянки чи інше її вибуття припиняє сплату земельного податку. Цей податок сплачують лише за фактичний період, коли земля перебуває у власності або користуванні (п. 287.1 ПК). Наприклад, якщо земельна ділянка вибула у квітні 2026 року, земельний податок сплачують:

з квітня по грудень 2026 року — новий власник. Він повинен подати декларацію до 20 травня 2026 року ( п. 286.4 ПК).

Що робити продавцю, який подав річну декларацію? Вихід один — подати уточнюючу декларацію з перерахунком суми податку. Краще це зробити упродовж 20 к. дн. після закінчення місяця, у якому продали земельну ділянку.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

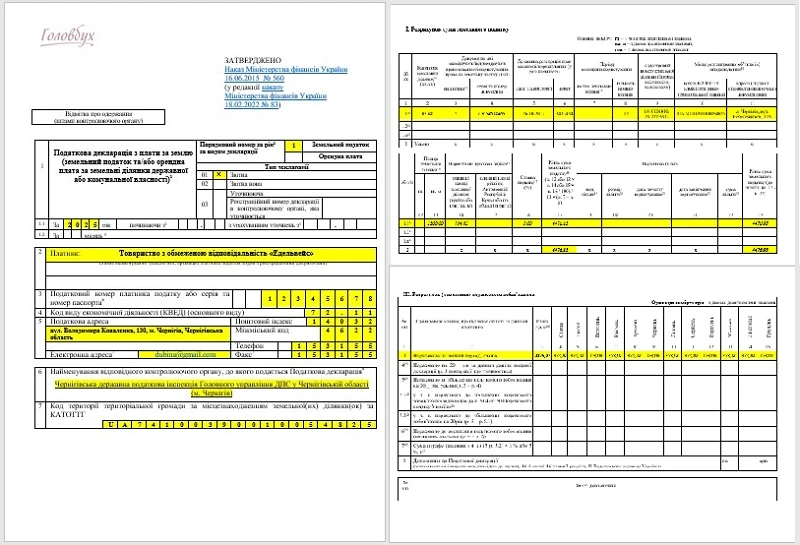

Розглянемо приклад розрахунку суми земельного податку за рік та його помісячної розбивки з заповненням відповідної частини декларації.

Розрахунок земельного податку: приклад. ТОВ «Едельвейс» має земельну ділянку несільськогосподарського призначення площею 2300 кв. м; нормативна грошова оцінка землі за витягом з реєстру — 210,22 грн/м2 (вже з урахуванням індексації за 2025 рік, коефіцієнт 1,08); місцева рада встановила ставку податку на рівні 1%.