Проєкт Закону від 24.10.2023 № 10186

Як пояснюють автори законопроєкту, що РНБО прийняла рішення «Про застосування персональних спеціальних економічних та інших обмежувальних заходів (санкцій)» від 28.04.2017, та наклала на програмні продукти розробника цієї платформи санкції, а саме: заборонила продавати такі програмні продукти на території України.

Одночасно, заборонили використання держустановами таких програмних продуктів, до розробників яких застосували спеціальні економічні та інші обмежувальні заходи (санкції). Таке використання створює реальну загрозу порушення конфіденційності, цілісності та доступності даних, які циркулюють в автоматизованих системах.

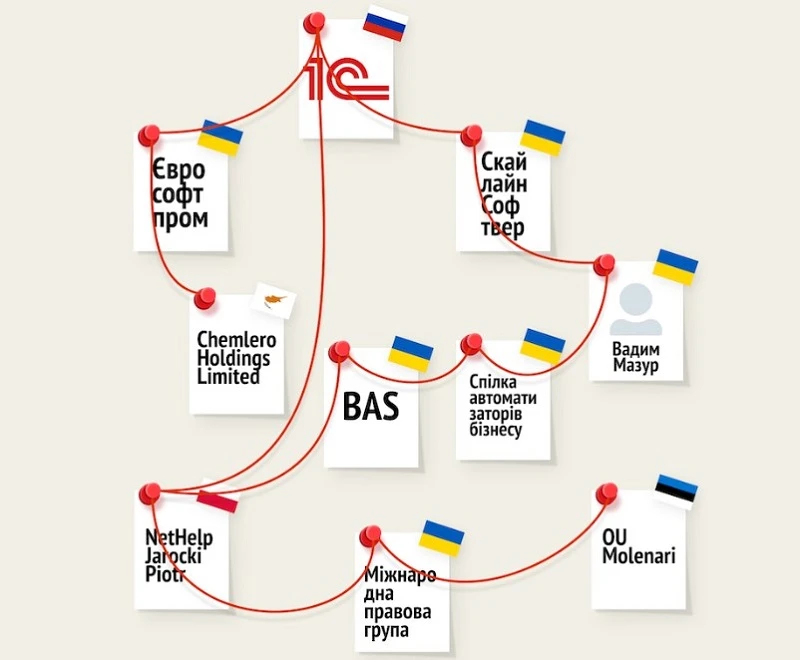

Але за понад 5 років існуючої заборони продажу нових продуктів «1С», в Україні створили і запустилися в роботу десятки українських та міжнародних альтернативних програмних продуктів для податкового та бухгалтерського обліку.

Проте, незважаючи на введені санкційні заходи, на 19-ому місяці війни, госпсуб’єкти не перестали використовувати російський «1C» та його аналоги. В Україні зберіглося їх домінуюче становище на ринку, а це понад 80% бізнесу. Обсяг їх послуг на суму понад пів мільярда гривень. Так чи інакше, вони залишаються користувачами та продовжують купувати для податкового та бухгалтерського обліку програмне забезпечення (електронні поставки) програмний код (компілятор), в якому написаний мовою країни агресора.

Ключовими цілями законопроєкту є:

- подальше посилення та вдосконалення санкційної політики;

- мінімізація шкоди від країни-агресора для своїх національних інтересів;

- продовження захисту своїх безпекових та економічних інтересів, у сфері IT-послуг, подальше унеможливлення обходу санкцій;

- пришвидшення подолання тотальної залежності від програмних продуктів країни агресора;

- перехід на інші українські чи міжнародні альтернативні програмні рішення;

- заборона продажу програмних продуктів при створенні яких використали програмний код написаний мовою країни агресора;

- введення відповідальності за порушення встановленої заборони.

Законопроєктом:

- забороняють, на території Україні, продаж програмного забезпечення (електронні поставки), при створенні якого використали програмний код написаний мовою країни агресора;

- встановлюють відповідальність за порушення заборони, щодо продажу програмного продукту для податкового та бухгалтерського обліку, при створенні якого використали програмний код написаний мовою країни агресора. Передбачають штраф в розмірі 1 000 мінімальних заробітних плат (МЗП), за повторне упродовж року вчинення порушення — 2 000 МЗП;

- передбачають можливість подальшого функціонального використання на законних підставах підприємствами (крім державних та комунальних) придбаних, до набрання чинності запропонованих законодавчих змін, програмних продуктів, при створенні яких використали програмний код написаний мовою країни агресора.

У разі прийняття Закон набере чинності з дня, наступного за днем його опублікування.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами