Відповідь

Контроль за додержанням законодавства про оплату праці здійснюють: Держпраці та податкові органи (ст. 35 Закону України «Про оплату праці» від 24.03.1995 № 108/95-ВР).

Контролюючі органи мають право проводити камеральні, документальні (планові або позапланові; виїзні або невиїзні) та фактичні перевірки (п. 75.1 Податкового кодексу України; далі — ПК).

За наявності та/або отримання в установленому законодавством порядку інформації про використання праці найманих осіб без належного оформлення трудових відносин та виплати роботодавцями доходів у вигляді заробітної плати без сплати податків до бюджету контролюючі органи здійснюють фактичну перевірку без попередження платника податків (особи) (п. 80.1 та пп. 80.2.7 ПК).

Оскільки мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання, то контролюючі органи мають право здійснювати контроль за її нарахуванням, утриманням з її розміру ПДФО.

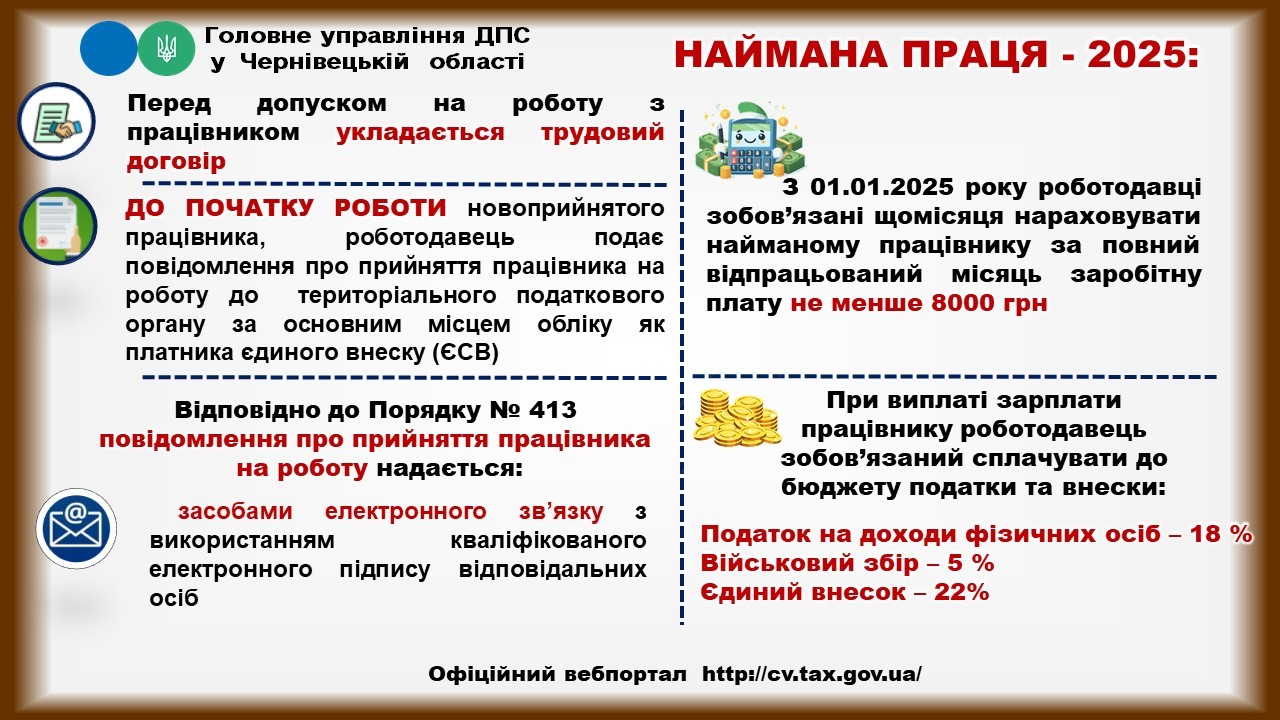

За інформацією ДПС

Наказ про відрядження працівника — це документ, без якого службову поїздку офіційно не визнають. Розповідаємо, що обов’язково зазначити в такому наказі, як оформити відрядження в Україні та за кордоном і де скачати актуальний зразок

Як оформити відрядження? Розповідаємо про документи, наказ, облік витрат і оплату відряджень в Україні у 2026 році

Калькулятор індексації зарплати автоматично розрахує суму індексації зарплати за конкретний місяць. Скористайтеся!

Мінімальна зарплата на весь 2026 рік визначена у розмірі 8647 грн на місяць та 52 грн на годину. На що впливає мінімальна зарплата у 2026 році, зокрема податки, ЄСВ, розрахунок лікарняних і декретних, «трудові» штрафи — у цьому огляді

Липень — це місяць спеки, засмаги, бджіл, відпусток і безперервної роботи бухгалтера. Розрахувати зарплату, відпускні та лікарняні, скласти табель робочого часу допоможе виробничий календар на липень 2026, а сплатити податки — податковий календар на липень 2026. Вчасно подати податкову, фінансову та статистичну звітність — на поміч прийде бухгалтерський календар на липень 2026