Мета індексації — зменшити вплив інфляційних коливань на гаманці громадян. Реалізувати це завдання для працівників покликані роботодавці. Але в умовах війни пріоритети інші...

Редакція «Експертус Головбух» і більшість наших колег вважає, що зупинення індексації стосується не лише поточної індексації, яка може виникнути 2023 року, а й старих сум індексації — за періоди до 01.01.2023. Адже законодавець не конкретизував цього моменту, а значить, жодних розподілів індексації на до і після 01.01.2023 не мав на увазі.

Проте Мінекономіки оприлюднило свою офіційну позицію.

Можна по-різному ставитися до такого підходу. Проте оскільки є ризик, що застосовуватимуть штрафні санкції, пояснимо, як донарахувати минулорічні суми індексації за місяці 2023 року. А тим часом чекатимемо, поки свою офіційну позицію висловить Держпраці.

Пам’ятайте! Індексація — складова зарплати. У разі порушення законодавства про оплату праці працівник має право позватися до суду про стягнення належної йому заробітної плати без обмеження будь-яким строком (ч. 2 ст. 233 Кодексу законів про працю України; КЗпП; рішення КС від 15.10.2013 № 8-рп/2013).

Із липня 2003 року зарплату індексують за Порядком № 10781. Щоб проіндексувати зарплату за минулі періоди, керуйтеся тими нормами, які діяли в місяці, за який нараховуєте індексацію. Суму індексації обчислюйте для кожного працівника індивідуально залежно від постійних складових зарплати і суми підвищення зарплати.

Увага!Якщо потрібно проіндексувати зарплату за більш ранні періоди, піднімайте Порядок проведення індексації грошових доходів громадян, затверджений постановою КМУ від 07.05.1998 № 663.

Донарахувати індексацію було б не складно, якби Порядок № 1078 не змінювався. Проте маємо інше! Його кілька разів суттєво перекроювали. Тому, щоб проіндексувати зарплату за тривалий проміжок часу, недостатньо досконало знати останню редакцію Порядку № 1078. Потрібно знати ще й те, як він змінювався.

У нашій ситуації дещо простіше, адже потрібно донарахувати індексацію за січень, лютий, березень … 2023 року, тому не чіпатимемо старі норми Порядку № 1078.

Як виправити помилку, якщо не нараховували індексацію, що виникла до 2023 року, підкажемо у відеороз'ясненні:

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

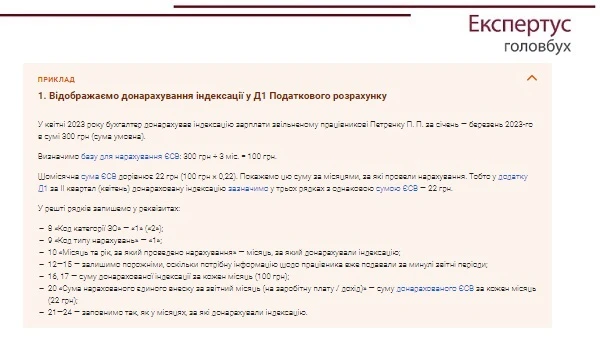

ЄСВ. Індексація зарплати, яку донарахували звільненим працівникам, — це виплата за відпрацьований час. Тому на її суму нараховуйте ЄСВ (ЗІР; категорія 301.03). Базу нарахування ЄСВ визначайте окремо на кожен місяць. Для цього загальну суму нарахованої зарплати поділіть на кількість місяців, за які її нарахували (ч. 2 ст. 7 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI).

Застосовуйте ставку ЄСВ 22%. Тобто ту, що діє у місяці нарахування доходу. Під час нарахування також зверніть увагу на:

максимальну величину бази нарахування — індексація за конкретний місяць разом із доходом, що нарахували за такий місяць, не може перевищувати граничної величини нарахування ЄСВ;

мінзарплатне правило — якщо в місяці, за який донарахували індексацію, дохід працівника був меншим за мінзарплату і підприємство проводило донарахування до мінзарплати, суму доплати зменште на донараховану індексацію.

ПДФО та військовий збір. Із суми донарахованої індексації утримайте ПДФО і військовий збір. Позаяк ідеться про нарахування звільненим працівникам, не коректно ототожнювати загальну суму донарахувань із зарплатою. Це інші доходи, що їх оподатковують у місяці нарахування доходу (пп. 164.1.2 Податкового кодексу України; ПК). У Додатку 4 (4ДФ) Податкового розрахунку покажіть їх із ознакою доходу «127». Хоча не буде помилкою, якщо зазначите код «101». Із цим погоджувалися і контролери в усних консультаціях.

Не забудьте у графі 8 Додатка 4 записати дату звільнення працівника. Графу 8 заповніть як щодо осіб, які звільнилися протягом звітного періоду, так і щодо тих, які звільнилися до початку звітного періоду, але доходи отримували у звітному періоді (п. 4 р. IV Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 № 4; далі – Порядок № 4).

Працівникам, що працюють

ЄСВ. Індексація, яку донарахували працівникові, — складова додаткового фонду оплату праці (пп. 2.2.7 Інструкції зі статистики заробітної плати, затвердженої наказом Держстату від 13.01.2004 № 5; далі — Інструкція № 5).

Таку виплату покажіть загальною сумою у складі зарплати того місяця, в якому провели донарахування (п. 9 розд. IV Порядку № 4). Тож «розкидати» суму донарахувань помісячно не потрібно!

Мінімальні та максимальні бази нарахувань беріть ті, що визначені в місяці нарахування доходу. Це стосується і ставки ЄСВ, тобто 22%.

У Додатку 1 Податкового розрахунку індексацію зазначте в одному рядку із зарплатою поточного місяця, адже Порядок № 435 не передбачає особливих правил відображення.

ПДФО та військовий збір. Нараховану індексацію включіть до зарплати поточного місяця. Тож із метою оподаткування ПДФО та військовим збором суму донарахувань не потрібно розподіляти за місяцями, за які провели донарахування. У додатку 4ДФ Податкового розрахунку покажіть донарахування загального сумою в тому звітному періоді (кварталі), в якому її нарахували.

Позиція ДПС. Доходи, нараховані (виплачені) платникові податку у вигляді сум індексації заробітної плати, зокрема, за попередні періоди, відображають у додатку 4ДФ до Розрахунку за ознакою доходу «101» в тому кварталі, в якому провели таке нарахування (виплату) (ЗІР, категорія 103.25).

Як оподатковувати донараховану індексацію, покажемо на Схемі.