Цель индексации – уменьшить влияние инфляционных колебаний на кошельки граждан. Реализовать эту задачу для работников призваны работодатели. Но в условиях войны приоритеты другие...

Редакция «Експертус Головбух» и большинство наших коллег считают, что остановка индексации касается не только текущей индексации, которая может возникнуть в 2023 году, но и старых сумм индексации за периоды до 01.01.2023. Ведь законодатель не конкретизировал этот момент, а значит, никаких распределений индексации на до и после 01.01.2023 не имел в виду.

Однако Минэкономики обнародовало свою официальную позицию.

Можно по-разному относиться к такому подходу. Однако поскольку есть риск применения штрафных санкций, поясним, как доначислить прошлогодние суммы индексации за месяцы 2023 года. А тем временем будем ждать, пока свою официальную позицию выразит Гоструд.

Помните! Индексация – составляющая зарплаты. В случае нарушения законодательства об оплате труда работник имеет право искаться в суд о взыскании причитающейся ему заработной платы без ограничения любым сроком (ч. 2 ст. 233 Кодекса законов о труде Украины; КЗоТ; решение КС от 15.10.2013 № 8-рп /2013).

С июля 2003 года зарплату индексируют по Порядку № 10781. Чтобы проиндексировать зарплату за прошлые периоды, руководствуйтесь теми нормами, которые действовали в месяце, за который начисляете индексацию. Сумму индексации вычисляйте для каждого работника индивидуально в зависимости от постоянных составляющих зарплаты и суммы повышения зарплаты.

Внимание! Если нужно проиндексировать зарплату за более ранние периоды, поднимайте Порядок проведения индексации денежных доходов граждан, утвержденный постановлением КМУ от 07.05.1998 № 663.

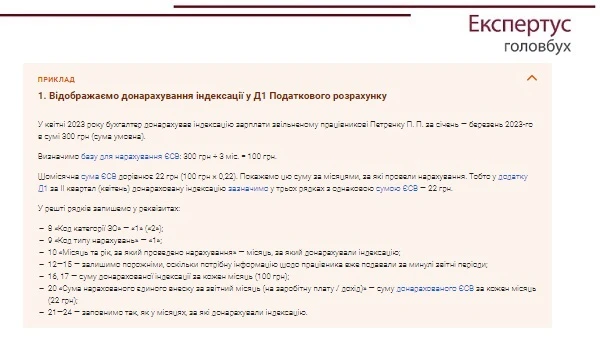

Доначислить индексацию было бы не сложно, если бы Порядок № 1078 не менялся. Однако имеем другое! Его несколько раз существенно перекраивали. Поэтому, чтобы проиндексировать зарплату за длительный промежуток времени, недостаточно в совершенстве знать последнюю редакцию Порядка № 1078. Нужно знать еще и то, как он менялся.

В нашей ситуации несколько проще, ведь нужно доначислить индексацию за январь, февраль, март… 2023 года, поэтому не будем трогать старые нормы Порядка №1078.

Как исправить ошибку, если не начисляли индексацию, возникшую до 2023 года, подскажем в видеоразъяснении:

ЕСВ. Индексация зарплаты, которую доначислили уволенным работникам, — это выплата за отработанное время. Поэтому на ее сумму начисляйте ЕСВ (ВИР; категория 301.03). Базу начисления ЕСВ определяйте отдельно на каждый месяц. Для этого общую сумму начисленной зарплаты разделите на количество месяцев, за которые ее начислили (ч. 2 ст. 7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI).

Применяйте ставку ЕСВ 22%. То есть ту, что действует в месяце начисления дохода. При начислении также обратите внимание на:

максимальную величину базы начисления — индексация за конкретный месяц вместе с доходом, насчитали за месяц, не может превышать предельной величины начисления ЕСВ;

минзарплатное правило — если в месяце, за который доначислили индексацию, доход работника был меньше минзарплату и предприятие проводило доначисления до минзарплаты, сумму доплаты уменьшите на доначисленную индексацию.

НДФЛ и военный сбор. Из суммы доначисленной индексации удержите НДФЛ и военный сбор. Поскольку речь идет о начислении уволенным работникам, не корректно отождествлять общую сумму доначислений с зарплатой. Это другие доходы, которые облагают налогом в месяце начисления дохода (пп. 164.1.2 Налогового кодекса Украины; НК). В Приложении 4 (4ДФ)Налогового расчета покажите их с признаком дохода «127». Хотя не будет ошибкой, если укажете код «101». С этим соглашались и контролеры в устных консультациях.

Не забудьте в графе 8 приложения 4 записать дату увольнения работника. Графу 8 заполните как относительно лиц, которые уволились в течение отчетного периода, так и относительно тех, которые уволились до начала отчетного периода, но получали доходы в отчетном периоде (п. 4 г. IV Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденного приказом Минфина от 13.01.2015 № 4; далее – Порядок № 4).

ЕСВ. Индексация, которую доначислили работнику, — составляющая дополнительного фонда оплаты труда (пп. 2.2.7 инструкции по статистике заработной платы, утвержденной приказом Госстата от 13.01.2004 № 5; далее — Инструкция № 5).

Такую выплату покажите общей суммой в составе зарплаты того месяца, в котором провели доначисление (п. 9 разд. IV Порядка № 4). Поэтому «разбрасывать» сумму доначислений помесячно не нужно!

Минимальные и максимальные базы начислений берите те, что определены в месяце начисления дохода. Это касается и ставки ЕСВ, то есть 22%.

В Приложении 1 Налогового расчета индексацию укажите в одной строке с зарплатой текущего месяца, ведь Порядок № 435 не предусматривает особых правил отражения.

НДФЛ и военный сбор. Начисленную индексацию включите в зарплату в текущем месяце. Поэтому с целью налогообложения НДФЛ и военным сбором сумму доначислений не нужно распределять по месяцам, за которые провели доначисления. В приложении 4ДФ Налогового расчета покажите доначисление общей суммой в том отчетном периоде (квартале), в котором ее начислили.

Позиция ГНС.Доходы, начисленные (уплаченные) налогоплательщику в виде сумм индексации заработной платы, в частности, за предыдущие периоды, отражают в приложении 4ДФ к Расчету по признаку дохода «101» в том квартале, в котором произвели такое начисление (выплату) (ВИР, категория 103.25 ).

Как облагать налогом доначисленную индексацию, покажем на схеме.