Консолідовану фінансову звітність складає та подає суб’єкт господарювання, який є материнськими підприємством. У разі подання консолідованої фінансової звітності підприємство подає також консолідований звіт про управління. Далі — детальніше.

Увага: ознайомтеся з особливостями подання та оприлюднення фінзвітності під час воєнного стану.

Із визначенням консолідованої фінансової звітності можна ознайомитися у ст. 1 Закону України від 16.07.1999 № 996-XIV (далі — Закон № 996). Вебінари для бухгалтерів 2026

Хто подає консолідовану фінансову звітність

Звернімося до абз. 1 ч. 1 ст. 12 Закону № 996, там вказано, що обов’язок скласти та подати консолідовану фінзвітність виникає у материнських підприємств.

Також складають і подають таку фінзвітність:

- об’єднання підприємств, за винятком власної звітності, — щодо підприємств, які входять до їх складу. Звісно, якщо це передбачають установчі документи об’єднань підприємств (ч. 3 ст. 12 Закону № 996);

- банк, що контролює та/або має суттєвий вплив на діяльність інших компаній. Він складає окрему та консолідовану проміжну/річну фінансову звітність (п. 1.7 гл. 1 розд. I Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженої постановою Правління НБУ від 24.10.2011 № 373).

За МСФЗ складають консолідовану фінзвітність:

- підприємства, що становлять суспільний інтерес;

- публічні акціонерні товариства;

- суб’єкти господарювання, які провадять діяльність у видобувних галузях;

- материнські підприємства груп, у складі яких є підприємства, що становлять суспільний інтерес;

- материнські підприємства великої групи, які не належать до категорії великих підприємств;

- підприємства, які провадять господарську діяльність за видами, перелік яких визначає Кабмін (ч. 2 ст. 12-1 Закону № 996).

У разі подання консолідованої фінансової звітності підприємство подає також:

- консолідований звіт про управління. Виняток — бюджетні установи, мікропідприємства та малі підприємства. Середні підприємства мають право не відображати у звіті про управління нефінансову інформацію;

- консолідований звіт про платежі на користь держави. Мова йде про ті підприємства, які заготовлюють деревину і становлять суспільний інтерес.

Коли можна не подавати консолідовану фінзвітність

Щоб мати можливість не подавати консолідовану фінансову звітність, підприємства, які контролюють інші, якщо їх показники ефективності разом із контрольованими підприємствами не перевищують 2х із критеріїв, наведених далі:

- балансова вартість активів — до 4 млн євро;

- чистий дохід від реалізації продукції (товарів, робіт, послуг) — до 8 млн євро;

- середня кількість працівників — до 50 осіб (абз. 2 ч. 1 ст. 12 Закону № 996, п. 6 розд. I НП(С)БО 2 «Консолідована фінансова звітність», затвердженого наказом Мінфіну від 27.06.2013 № 628).

Не підпадають під цю прерогативу ті підприємства, що становлять суспільний інтерес.

Не подає консолідовану фінзвітність материнське підприємство у разі наявності всіх цих умов:

- воно дочірнє підприємство іншого підприємства (повністю або частково належить іншому підприємству);

- власників неконтрольованої частки поінформовали про це і останні не мають заперечень;

- воно не є емітентом цінних паперів;

- його материнське підприємство складає загальнодоступну консолідовану фінзвітність (п. 6 р. I НП(С)БО 2).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Кому і куди подавати консолідовану фінзвітність

Консолідовану фінзвітність (у т. ч. за МСФЗ) підприємства подають органам, до сфери управління яких належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, а також до Держстату (Порядок, затверджений постановою КМУ від 28.02.2000 № 419; далі — Порядок № 419).

Якщо складаєте консолідовану фінзвітність на основі таксономії фінансової звітності за МСФЗ в єдиному електронному форматі, який визначив Мінфін, її варто подати до центру збору фінансової звітності, операційне управління яким здійснює НКЦПФР (абз. 7 п. 2 Порядку № 419).

Якщо у підприємства є дочірні підприємства, вони крім фінзвітів про власні господарські операції, подають консолідовану фінзвітність власникам (засновникам), до центру збору фінзвітності та іншим користувачам не пізніше 45 дн. після закінчення звітного кварталу, а також не пізніше за строки, що передбачені для оприлюднення річної консолідованої фінансової звітності (п. 11 Порядку № 419).

Тому, ті підприємства, що складають консолідовану фінзвітність, зокрема за МСФЗ, необхідно у передбачені для подання строки надіслати листом інформацію до Держстату про складання ними такої звітності (лист Мінфіну від 28.03.2012 № 31-08410-07-21/7643).

При цьому норми ПКУ та інші нормативно-правові акти не передбачають подання консолідованої фінансової звітності до органів ДПС.

Щоб узяти на баланс об’єкт ОЗ, визначте строк його корисного використання. Адже від нього залежить, протягом якого часу об’єкт амортизуватиметься в обліку й, відповідно, впливатиме на фінрезультат підприємства. Стаття допоможе визначити строк корисного використання і вчасно його переглянути

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

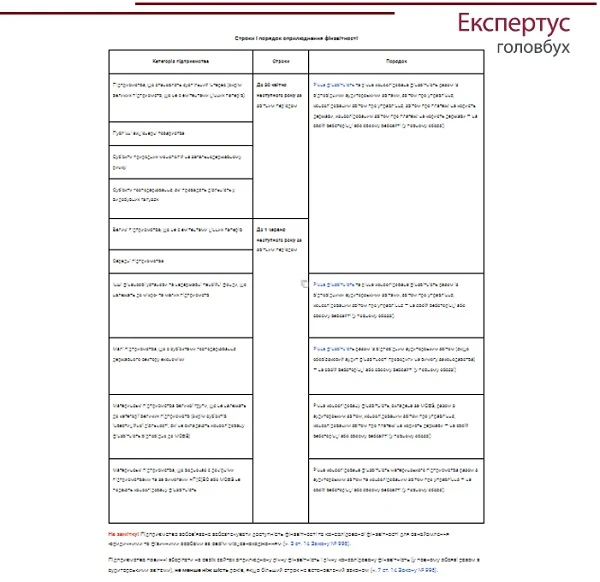

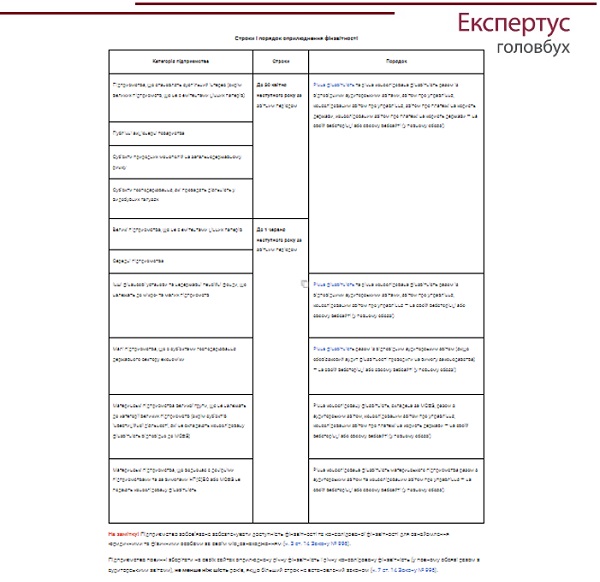

Коли та хто оприлюднює консолідовану фінзвітність

Строки оприлюднення фінзвітності і консолідованої фінзвітності визначає стаття 14 Закону № 996.

ЧИТАТИ В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩