Акт сверки взаиморасчетов — это документ, который отражает состояние остатков по расчётам между двумя партнёрами (которых ещё называют контрагентами), то есть кто кому и сколько должен и есть ли расхождения между двумя сторонами.

по требованиям договора купли-продажи, аренды, поставки или любого другого договора, заключённого между контрагентами. Тогда это происходит с частотой и в сроки, определённые договором;

когда-угодно по договоренности с контрагентом, если возникли споры относительно сумм оплаты, которые можно решить сверкой расчетов;

по решению суда, если суд обязывает стороны дела согласовать между собой существующую задолженность и задокументировать выявленные расхождения путём составления такого акта сверки вообще в любое время по желанию сторон, ихней устной договорённости.

Акт сверки составляет кредитор, например, продавец, который отгружал ТМЦ без предварительной оплаты (ч. 1 Положения № 879). Именно он должен подготовить выписку по расчётам и отправить её своим дебиторам перед инвентаризацией задолженности. Такие выписки фактически и являются актами сверки (сверки) расчетов.

Дебитор должен либо подтвердить задолженность или заявить свои возражения. Если контрагент не согласен с суммами, он может не подписать акт сверки и предоставить возражения или же подписать с указаниями сумм, которые он считает правильными (если в акте сверки для этого предусмотрены графы).

Какого-то конкретного срока ответа дебитора (возврата подписанной выписки/акта кредитору) законодательство не предусматривает. Ранее действующие нормативно-правовые акты устанавливали для этого 10 дней. Поэтому можно считать такой срок оптимальным для ответа и попросить дебитора предоставить ответ именно в течение 10 дней. Срок ответа на отправленный акт сверки можно урегулировать непосредственно в договоре с контрагентом.

Внимание: Акт сверки составляет кредитор и отсылает дебитору.

Впрочем, инициировать сверку и первым составить акт сверки может любая из сторон.

Может ли контрагент отказаться подписать акт сверки взаиморасчетов

Да, может. Ведь нет никаких правовых оснований чтобы заставить контрагента подписать акт сверки (признать долг или переплату) и возвращать этот документ. Исключением являются ситуации, когда:

требование провести сверку предусматривает решение/определение суда. Невыполнение такого требования грозит штрафом от 1 до 10 прожиточных минимумов для трудоспособных лиц, то есть от 3328 грн до 33 280 грн в 2026 году (ч. 1 ст. 135 Хозяйственного процессуального кодекса Украины);

договор с контрагентом предусматривает определенные негативные последствия, санкции за не подписание акта, избежание сверки задолженности. Например, в договоре иногда предусматривают: «Не подписание этого акта сверки или непредставление своих возражений относительно данных, указанных в акте, в течение ... дней предоставляет право предприятию «...» считать задолженность согласованной».

Во всех остальных случаях бизнес-партнер вполне может проигнорировать присланный ему акт сверки.

Внимание:ни один нормативный акт не обязывает контрагента (дебитора) подписывать акт сверки взаиморасчетов.

Чтобы таких ситуаций не возникало, предусмотрите в договоре выполнения работ, оказания услуг, купли-продажи или ином договоре такие условия:

необходимость сверки;

периодичность сверки;

сроки подписания и направления акта;

порядок подписания акта, в т. ч. в случае наличия разногласий;

порядок решения (урегулирования) разногласий, содержащий акт сверки взаиморасчетов;

сроки для предоставления ответа контрагентом, отправки подтверждающих документов и тому подобное.

В любом случае акт сверки советуем направлять заказным письмом с уведомлением о вручении. При необходимости такое сообщение послужит в суде доказательством уклонения дебитора от подписания акта и уплаты задолженности.

Совет: Акт сверки лучше присылайте дебитору заказным письмом.

Можно ли не составлять акт сверки взаиморасчетов

Можно. Однако во время инвентаризации акт сверки все же желательно сочинять.

Сказать, что остатки по счетам при инвентаризации за непроведение процедуры сверки необоснованны нельзя, так как подтверждают наличие задолженности, ее суммы именно первичные документы. Однако акт таков не есть. Его составляют на основании первичных документов и фактически он не содержит информацию об определенной хозяйственной операции, таких как первичные документы.

Внимание: Акт сверки является необязательным, но желательным документом при инвентаризации.

Кроме того само же инвентаризационное Положение № 879 указывает на то, что можно при инвентаризации обойтись лишь данными бухгалтерского учёта, если расхождения остались невыясненными и считать их правильными (ч. 2 п. 7.2 Положения № 879). Другое дело, что отсутствие такого акта снижает достоверность остатков по взаимным расчётам. Особенно, целесообразным он является при значительных суммах задолженности.

Правовой статус акта сверки на самом деле не определён. Почему так?

Во-первых, само Положение № 879 направления составления и подписания акта сверки не предусматривает. В нём речь идёт только о передаче выписок из аналитических счетов для установления реальности задолженности и её подтверждения или отрицания (ч. 1 п. 7.2 Положения № 879). Ничего не сказано ни о форме передачи таких выписок, ни о форме, в которой они должны быть подтверждены. И всё, никакой «акт сверки» в документе Минфина напрямую не упоминается.

Во-вторых, нет никакой ответственности за его отсутствие для каждой из сторон.

В третьих, остатки задолженности подтверждают исключительно первичные документы. Об этом говорят и суды:

акт сверки может считаться доказательством по делу в подтверждение определенных обстоятельств, в частности, в подтверждение наличия задолженности субъекта хозяйствования, его размера, признания должником такой задолженности и т.п. Однако при условии, что информация, отраженная в акте, подтверждена первичными документами и акт содержит подписи уполномоченных на его подписание сторонами лиц (постановление ВС от 11.01.2022 № 927/738/19);

фактически акт сверки расчетов не является надлежащим доказательством факта осуществления каких-либо хозяйственных операций: поставки, предоставления услуг и т.д., поскольку не является первичным бухгалтерским учетным документом. В то же время акт сверки может считаться доказательством по делу в подтверждение определенных обстоятельств, в частности в подтверждение наличия задолженности субъекта хозяйствования, его размера, признания должником такой задолженности и т.п., однако при условии, что информация, отраженная в акте, подтверждена первичными документами и акт содержит подписи уполномоченных на его подписание сторонами лиц (постановление ВС от 05.09.2023 по делу № 917/1283/21).

Кроме решений суда можно ещё вспомнить письмо Госаудитслужбы от 20.02.2017 № 25-16/104: акт сверки является доказательством только при наличии подтверждающих документов под операции, которые в нём отражены. То есть фактически он ничего не доказывает.

Следовательно, акт сверки по большей части выполняет функцию информационного документа для своевременного выявления расхождений между сторонами.

Что делать, если есть расхождения в акте сверки взаиморасчетов

Если разногласий нет, то есть конечное сальдо, отраженное в бухгалтерском учете кредитора, соответствует конечному сальдо, отраженному в бухучете контрагента (дебитора), акт сверки взаиморасчетов с контрагентами, подписанный обеими сторонами, является основанием для подтверждения суммы соответствующей задолженности.

Когда же разногласия есть, контрагент предоставляет по реестру копии документов, подтверждающих суммы, отраженные в его бухгалтерском учете, для дальнейшего их рассмотрения кредитором. То есть стороны выясняют причину разногласий путем обмена копиями соответствующих первичных документов, влияющих на состояние расчетов между контрагентами (расходных накладных, актов приема-передачи выполненных работ, платежных инструкций и т.п.).

Если кредитор признает такие расхождения и для изменения в его учете есть все первичные документы, он составляет новый акт сверки взаиморасчетов с исправленными суммами, что подтверждает внесение соответствующих изменений в бухгалтерском учете. Если кредитор не признает такие разногласия или у него нет соответствующих первичных документов, он уведомляет об этом контрагента (дебитора). Аналогичные действия проводит и контрагент (дебитор).

В случае возникновения разногласий обратите внимание, чтобы в акте в колонке «Расхождения» были проставлены суммы, а также общая сумма расхождений (желательно прописью) в конце акта.

Если вы дебитор и есть разногласия, то рекомендуем возвращать подписанный акт с предписанием, что с суммой задолженности вы не согласны и просите предоставить копии подтверждающих документов (хотя можно просто не подписать акт, о чем говорилось выше).

Несмотря на то, что законодательство не принуждает стороны к обязательному применению актов сверки в процессе сотрудничества, не стоит недооценивать важность проведения сверок и подписания соответствующих актов.

Если акт сверки подписывает не только главный бухгалтер, а руководитель учреждения, то вес акта возрастает. Это придает ему юридической силы, поскольку руководитель уполномочен представлять интересы сторон, а акт подписан только главным бухгалтером является не более чем сверкой остатков (постановление ВХСУ от 05.06.2014 по делу № 913/2988/13; постановление ВС от 04.12.2019 по делу № 916/1727/17).

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Утвержденной формы акта сверки нет. Иногда дебиторам посылают акты сверки по форме, установленной в Приложении 1 к приказу Минэкономики, Минфина, Госкомстата от 10.11.1998 № 148/234/383. Однако использовать именно эту форму не обязательно. Да и порядка ее оформления нет. Поэтому для сверки суммы обязательств можно использовать формы, которые разработаны самостоятельно, но с учетом:

Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.1995 № 88;

Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996.

То есть этот акт должен содержать:

название «Акт сверки взаиморасчетов»;

дату составления;

основание для его составления (например, проведение инвентаризации расчетов по приказу руководителя или для подтверждения суммы задолженности по пункту 7.2 договора);

название субъекта хозяйствования (кредитора) и код ЕГРПОУ, который составляет акт сверки взаиморасчетов;

название субъекта хозяйствования (дебитора) и код ЕГРПОУ, по которому считается задолженность;

сумму оборотов за период (по каждому документу) и конечного сальдо на определенную дату, которая считается в учете кредитора;

сумму оборотов за период (по каждому документу) и конечного сальдо на эту же дату, которая числится в учете контрагента — заполняет представитель контрагента (дебитора);

расхождения-при наличии контрагент отмечает, какие суммы оборотов за период он не признает или наоборот - не отражены в учете кредитора;

срок для возврата акта контрагентом, если его не оговорили в договоре;

приложения;

подписи представителя кредитора и их расшифровки (название должности, инициалы и фамилия), который составил и подписал акт;

подписи представителя контрагента и их расшифровки (название должности, инициалы и фамилия), который проверил суммы оборотов по данным бухгалтерского учета и подписал этот акт.

Можно также добавить и другие нужные реквизиты.

Сверяемся с контрагентом

Для сверки необходимо вывести обороты и сальдо расчётов с контрагентом. Обычно это субсчета:

361 «Расчеты с отечественными покупателями», 371 «Расчеты по выданным авансам», 377 «Расчеты с другими дебиторами» — для дебиторской задолженности;

631 «Расчеты с отечественными поставщиками», 681 «Расчеты по авансам полученным», 685 «Расчеты с другими кредиторами» — для кредиторской задолженности.

Нулевое сальдо расчетов свидетельствует об отсутствии задолженности.

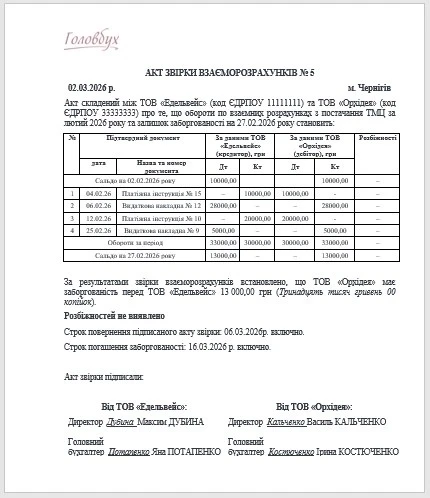

Акт посылаем и подписываем в 2-х экземплярах: один остаётся у дебитора, другой дебитор отправляет обратно кредитору.

4 февраля — ООО «Эдельвейс» от ООО «Орхидея» получило оплату в счёт уже существующей задолженности 10000 грн (для ООО «Эдельвейс» это будет Кт субсчёта 361, а ООО «Орхидея» — Дт субсчёта 631);

6 февраля — ООО «Эдельвейс» отгрузило ТМЦ на сумму 28000 грн (для ООО «Эдельвейс» это будет Дт субсчёта 361, а ООО «Орхидея» — Кт субсчёта 631);

12 февраля — ООО «Эдельвейс» получило оплату на сумму 20000 грн (счета аналогичные);

25 февраля — ООО «Эдельвейс» отгрузило ещё ТМЦ на сумму 5000 грн (счета аналогичные).