Приобрели стоимостный автомобиль класса «люкс»? Тогда готовьтесь подавать декларацию по транспортному налогу. Кто представляет, какой предельный срок представление налоговой декларации по транспортному налогу в 2024 году декларации – расскажет эксперт

Разница в декларировании и уплате транспортного налога для юрлиц и физлиц

Декларацию по транспортному налогу подают только юрлица. Физлица декларацию по транспортному налогу не подают, но являются плательщиками этого налога по той же ставке, что и юрлица. Правила определения автомобилей, которые попадают под налогообложение для физлиц, те же. Однако физлица платят транспортный налог не на основе декларации, а на основании налогового сообщение-решение (НУР).

Упомянутое НУР для физлиц налоговая принимает ввиду подаваемой информации из Главного сервисного центра МВД после регистрации автомобиля. МВД подает налоговикам информацию в 10-дневный срок со дня регистрации. Затем для физлиц налоговая сама решает, что подпадает приобретенный автомобиль под налогообложение транспортным налогом и считает сумму налога. Делает это налоговая по налоговому адресу (месту регистрации) плательщика налога, что указан в регистрационных документах на автомобиль (пп. 267.6.1 Налогового кодекса Украины, далее – НК). НУР при этом должен содержать подробный расчет суммы транспортного налога и соответствующие платежные реквизиты.

Получить НУР для уплаты транспортного налога за 2024 год физлица должны до 01 июля 2024 года (пп. 267.6.2 НК). После получение НУР физлицо должен оплатить налог на протяжении 60 к. дней (основание – пп. 266.10.1 НК).

А вот юрлица, напротив, обязаны самостоятельно:

- определиться, подпадает ли их автомобиль под налогообложение;

- сосчитать транспортный налог;

- заполнить и подать декларацию по транспортному налогу;

- оплатить налог, который рассчитан в декларации.

Внимание: физлицам подавать декларацию по транспортному налогу не требуется!

Какие автомобили подпадают под декларирование транспортным налогом

Транспортным налогом облагаются далеко не все автомобили. Разобраться в вопросе, какие автомобили попадают под налогообложением поможет таблица ниже.

Внимание: транспортным налогом облагаются налогом только легковые автомобили!

АВТОМОБИЛИ, ПОТРЕБЛЯЮЩИЕ ПОД НАЛОГООБЛОЖЕНИЯ ТРАНСПОРТНЫМ НАЛОГОМ |

Критерии | Значение |

тип автомобиля | легковой |

год выпуска (г.в.) | до 5 лет

(в 2024 году – это автомобили 2019 г.в.) |

среднерыночная стоимость

(обратите внимание: не цена приобретение!) | > 375 минимальных зарплат на 01.01 отчетного года

(для 2024 года – это 2 662 500 грн, = 7100 грн ×375),

но среднерыночная стоимость определяется Минекомразвития (абз. 2 пп. 267.2.1 НК)* |

тип кузова | не имеют прямого значения для плательщика налога, но влияют на среднерыночную стоимость*** |

тип двигателя

(бензин, дизель, газ, электро**, гибрид, смешанный) |

объем двигателя |

фактическая цена, по которой автомобиль была приобретена |

* узнать среднерыночную стоимость автомобили можно через Расчет среднерыночной стоимости легковых автомобилей для целей налогообложение транспортным налогом от Минекомразвития (далее – Калькулятор Минэкономразвития). В основе этого расчета – Методика определения среднерыночной стоимости легковых автомобилей, утвержденной постановлением Кабмина от 18.02.2016 № 66. Кроме того, для каждого года от того же Минэкономразвития есть Список легковых автомобилей, которые подлежат налогообложению транспортным налогом (далее – Перечень), который обнародуется до 01 февраля отчетного года (абз. 3 пп. 267.2.1 НК). О Калькуляторе и Список Минекомразвития упоминают и налоговики – разъяснение ГУ ГНС в Черновицкой области. Однако лучше проверить автомобиль и по Перечню, и Калькулятору; ** для автомобилей с электрическим двигателем какого-то увольнение от транспортного налога не предусмотрено; *** среднерыночная стоимость определяется на основании марки, модели, года выпуска, объема цилиндров двигателя, типа горючего (абз. 2 пп. 267.2.1 НК). Как следствие, данные параметры используются для поиска автомобиля в Перечне Минэкономразвития и расчета в Калькуляторе Минекомразвития |

Влияет ли цена приобретения автомобиля на уплату транспортного налога

Нет, не влияет. Не имеет значение фактическая цена, по которой был приобретенный автомобиль. Определяющей является среднерыночная стоимость данной модели, которую считает не плательщик налога самостоятельно, а госорган – Минэкономразвития на основе информации ГНС. Цена приобретения, может быть, и менее 375 минимальных зарплат, но налог будет уплачиваться, если среднерыночная стоимость автомобили оказалась большей.

Оплачивается ли транспортный налог с б/у автомобилей (не новых)

Да, оплачивается. НК не содержит каких-то уточнений относительно того, каким должен быть автомобиль – новым или б/у, приобретенным из салона, на авторынке или «с рук». Кроме того, критерий уплаты транспортного налога – среднерыночная стоимость (см. выше). А она учитывает как автомобили по салону, так и вторичный рынок.

Как долго нужно платить транспортный налог

После приобретение стоимостного автомобиля, который попал под налогообложение транспортным налогом, не обязательно платить налог придется 5 лет.

Оплачивать нужно столько времени, пока автомобиль соответствует критериям транспортного налога и его стоимость больше среднерыночной из Калькулятора Минэкономразвития и автомобиль есть в Перечне на соответствующий отчетный год. Если среднерыночная стоимость автомобиля станет меньше 375 минимальных зарплат, то автомобиль должны убрать из Перечня. То есть 5 лет – это не срок оплаты налога, а максимальное значение возраста автомобиля, который может попасть под налогообложение транспортным налогом.

Также, учитывая критерий года выпуска, оплачивать транспортный налог нужно до начала месяца, что наступает за месяцем в котором автомобилю исполняется 5 лет (пп. 267.6.7 НК). Например, если автомобиль было выпущен в июне 2019 года, и он еще есть в Перечне автомобилей на 2024 год, то платить транспортный налог следует по июнь 2024 года (включительно). Тогда за июль 2024 налог уже не начисляется и не уплачивается. Если автомобиль исчезнет из Перечня раньше, то уплата транспортного налога в таком году вообще прекращается, то есть уже с января налог не платится (желательно проверить машину как по Перечню, так и по Калькулятору Минэкономразвития).

ОПРЕДЕЛЕНИЕ ПОСЛЕДНЕГО МЕСЯЦА НАСЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА, когда автомобиль достигает 5-летнего возраста (пп. 267.6.7 НК) |

Начисление транспортного налога: |

с января – предварительные месяцы отчетного года | месяц, когда автомобилю «исполняется» 5 лет

(«переходный» месяц) | следующие месяцы

отчетного года |

да, налог есть | нет, налог нет |

Выясним, как определяется возраст автомобиля, так как за этим критерием плательщик налога должен следить также самостоятельно.

Как определяется возраст автомобиля для целей транспортного налога

Возраст (год выпуска) автомобиля определяется по техническим документам. Если отсутствует месяц изготовления, то таким месяцем считается январь того года, который указанный в документах как год изготовление (такое правило можно найти в примечаниях к декларации по транспортному налогу).

Если неизвестный год выпуска авто, то можно его выяснить по VIN-коду автомобиля. Десятая позиция является шифрованием года. Впрочем, с новыми автомобилями и до 5 лет эта проблема не актуальна и документы по регистрации машины в МВД в любом случае имеются.

Как искать автомобиль в Перечне и пользоваться Калькулятором Минэкономразвития

Поиск авто осуществляется по следующим параметрам:

- марка авто;

- модель;

- год выпуска;

- объем цилиндров (двигателя) – округляем. Например, для поиска автомобиля объемом 2850 см3 следует ввести 3,0 тыс. см3;

- тип горючего.

Следовательно, приведеные параметры косвенным образом, но все же влияют на уплату транспортного налога. Что касается самой среднерыночной стоимости машины, то ее в Перечне почему-то нет. Формально ее знать и не нужно: если есть в перечне, то есть и обязанность оплатить транспортный налог. Однако среднерыночную стоимость можно узнать – поможет в этом упомянутый Калькулятор Минкомразвития, в котором для расчета те же параметры.

Маєте автомобіль на підприємстві та використовуєте його для службових потреб? Підкажемо, якими документами підтвердити витрати на придбання та використання пального. Щоб уникнути донарахування податків і штрафів, перевірте, чи всі потрібні документи склали

Если обнаружено разногласия между Калькулятором и Перечнем от Минэкономразвития

Таких разногласий быть не должно. Если же вдруг обнаружены разногласия между Калькулятором и Перечнем нужно обратиться:

- за индивидуальной налоговой консультацией в ГНС;

- с запросом к самому Минэкономразвитию – по возможной ошибке. Где именно состоялась ошибка самостоятельно установить практически невозможно.

Чтобы не попасть на штрафные санкции, возможно, придется оплатить налог, а затем дождаться ответов государственных органов и подать, при необходимости, уточняющую декларацию.

Если список от Минэкономразвития еще не обнародован

В начале года полностью может быть ситуация, что Список от Минэкономразвития не обнародовано. Например, в январе 2024 еще нет Перечня на 2024 год. Стоит подождать обнародование такого Перечня, который должно быть до 01 февраля, чтобы уберечься от возможных разногласий с Калькулятором.

Предварительно же можно воспользоваться упомянутым Калькулятором Минэкономразвития, узнать среднерыночную стоимость автомобили и уже на нее основе – необходимость уплаты транспортного налога. Данный Калькулятор имеет функцию печати, то есть можно создать себе расчет среднерыночной стоимости автомобиля, который использовать как справку. Цель такой распечатки – зафиксировать значение среднерыночной стоимости для обоснования уплаты или неуплаты налога (пример – см. далее).

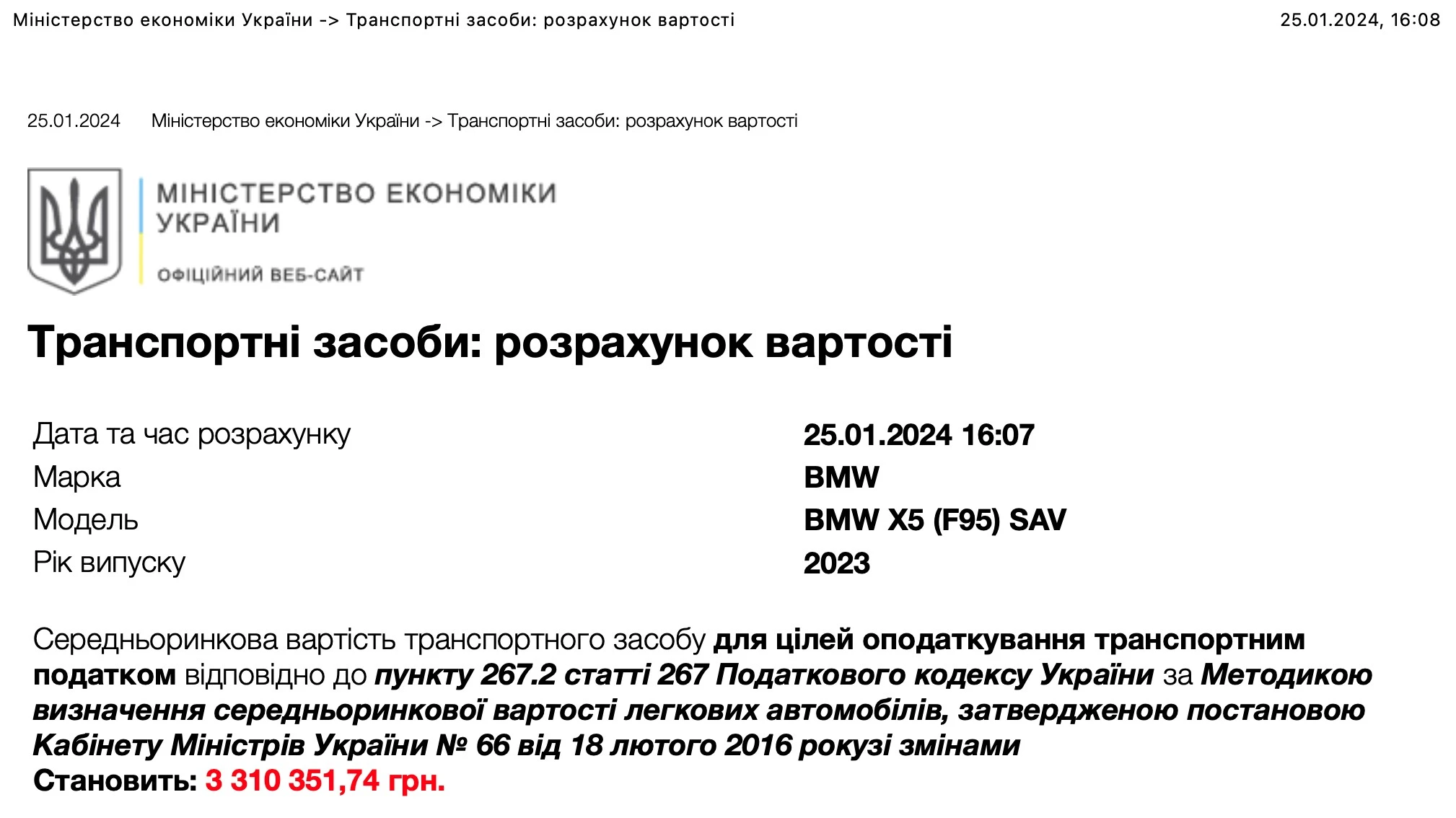

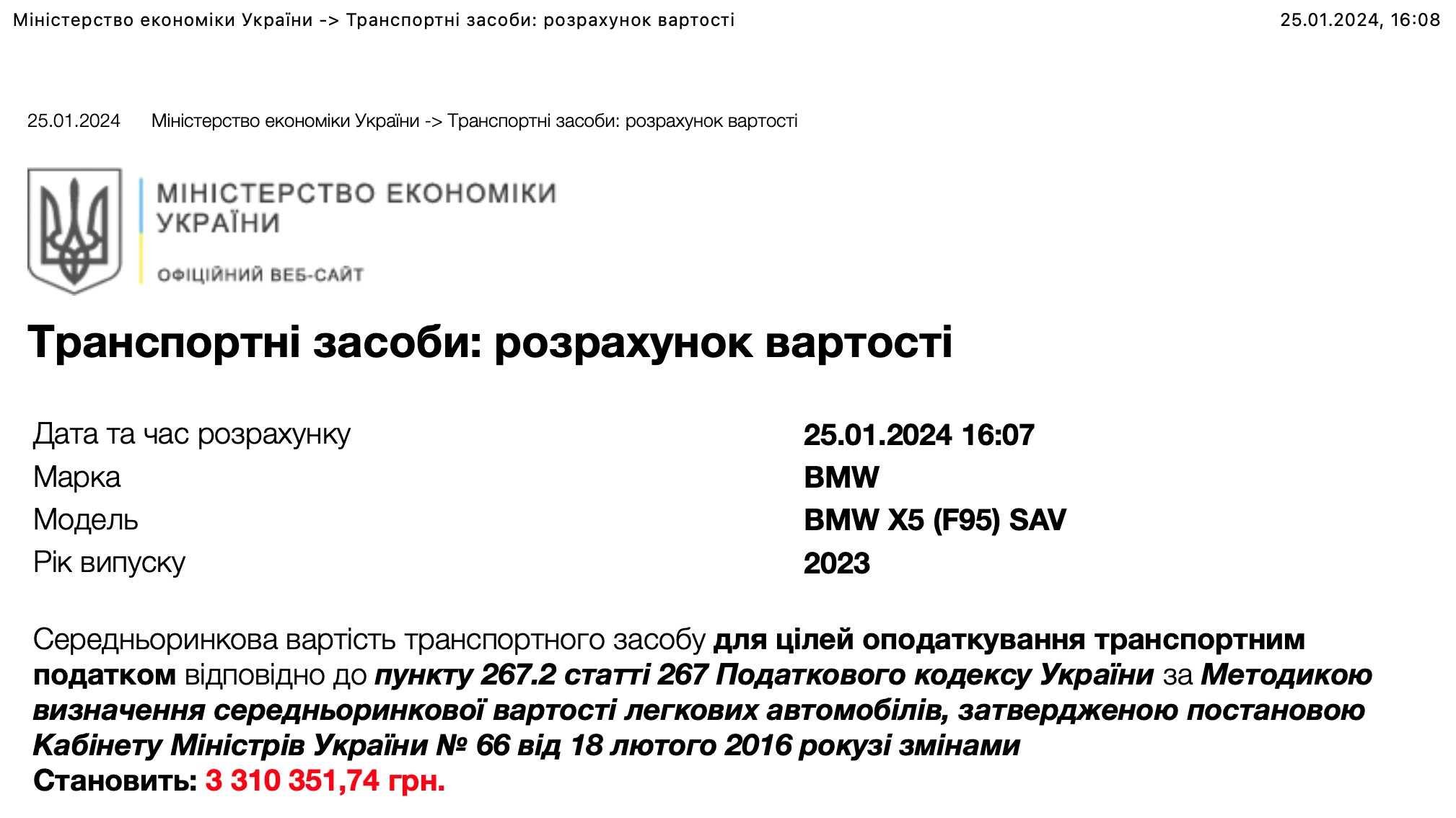

Как выглядит расчет среднерыночной стоимости от Минекомразвития

К примеру, BMW Х5 (F95) SAV 2023 года выпуска по Калькулятору Минкомразвития по состоянию на январь 2024 года такие показатели:

- стоимость нового транспортного средства – 5339277,00 грн;

- среднерыночная стоимость – 3 310 351,74 грн.

Выходит, что среднерыночная стоимость больше установленного предела для 2024 года —2 662 500 грн. Также возраст авто меньше 5 лет. Следовательно, владельцу такого автомобиля в 2024 году нужно платить транспортный налог.

Пример справки о среднерыночной стоимости автомобиля из Калькулятора Минэкономразвития для упомянутого автомобиля приведенный ниже.

Расчет среднерыночной стоимости автомобиля СКАЧАТЬ

Кто декларирует и платит транспортный налог за месяц выбытия автомобиля

Если автомобиль появляется или выбывает в течение года, то транспортный налог каждый из владельцев платит только за «свою» часть года. При этом «переходный» месяц – месяц выбытия – распределяется между бывшим и новым владельцем способом, который приведенный ниже.

РАСПРЕДЕЛЕНИЕ МЕСЯЦЕВ ВЫБЫТИЯ МЕЖДУ СОБСТВЕННИКАМИ АВТО, по которому оплачивается транспортный налог (пп. 267.6.5 НК) |

Транспортный налог платит (пропорционально): |

с января – все месяцы отчетного года

к месяцу выбытия | месяц приобретение-выбытия

(«переходный» месяц) | месяцы отчетного года

после месяца выбытия |

бывший владелец | новый владелец |

Новым владельцем декларация подается на протяжении месяца со дня обретения права собственности (абз. 2 пп. 267.6.4 НК). Что касается бывшего владельца – если он уже подавал отчетную декларацию за такой год, придется подать уточняющую декларацию (см. далее).

Как платится транспортный налог при аренде, лизинге, генеральной доверенности на автомобиль

Общее правило для решения подобных ситуаций – транспортный налог платит исключительно владелец автомобиля. А это значит, что правила уплаты налога такие, как приведены в таблице ниже.

РАСПРЕДЕЛЕНИЕ МЕСЯЦЕВ ВЫБЫТИЯ МЕЖДУ СОБСТВЕННИКАМИ АВТО, по которому оплачивается транспортный налог |

Отношения при использовании автомобилем | Кто платит транспортный налог |

аренда | арендодатель |

финансовый лизинг | - лизингодатель – если право собственности на автомобиль не переходило, а лизингополучатель имеет автомобиль только во владении и пользовании

- лизингополучатель – если к нему перешло право собственности *

|

генеральная доверенность | владелец |

* более подробно – см. разъяснение ГНС в 111.02 ВИР, ГУ ГНС в Тернопольской области |

Декларация по транспортному налогу: срок подачи 2024

Декларацию по транспортному налогу подают в отчетном периоде за отчетный период. При этом декларацию нужно подать не позднее 20 февраля текущего отчетного года (пп. 267.6.4 НК). Так что предельный срок подачи декларации на 2024 год – 20.02.2024 (включительно).

Исключение, когда автомобиль приобрели посреди года. Тогда декларация по транспортному налогу подается на протяжении месяца со дня возникновения права собственности на такой объект (см. выше таблицу с распределением месяца выбытия между собственниками). То есть, если автомобиль приобрели 20 марта 2024, то подать декларацию новому владельцу нужно по 19 апреля 2024 (включительно).

Когда оплачивается транспортный налог юрлицами в 2024 году

Транспортный налог оплачиваются юрлицами авансовыми вкладами ежеквартально до 30-го числа месяца, который наступает за отчетным кварталом, которые отображаются в годовой налоговой декларации (пп. «б» пп. 267.8.1 НК).

Что касается уплаты 30-го числа – это достаточно спорный вопрос, так как в НК записано «до», а не «по» 30-е число. Итак, фактически крайним днем уплаты транспортного налога является 29-е число (включительно). Если это выходной день, то на следующий рабочий день такова крайняя дата не переносится, так как в НК указан именно день уплаты, а не определенный период с продолжительностью по дням. Лучшее заплатить раньше.

Для 2024 года сроки уплаты транспортного налога такие, как приведены в таблице ниже.

УПЛАТА ТРАНСПОРТНОГО НАЛОГА 2024 |

Период, за который оплачивается | Крайняя дата оплаты |

I квартал 2024 | 29 апреля 2024 |

ІІ квартал 2024 | 29 июля 2024 |

ІІІ квартал 2024 | 29 октября 2024 |

IV квартал 2024 | 29 января 2025 |

Если автомобиль был приобретен посреди года, то транспортный налог оплачивается, начиная с месяца, в котором возникло право собственности на такой объект (пп. 266.7.5 НК). Каких-либо других особенностей НК для данного случая не предусматривает, поэтому уплата налога осуществляется в общие сроки. Например, если автомобиль приобрели в марте 2024 г., то за март (как часть I квартала 2024 года) налог в размере 1/3 от квартальной суммы нужно уплатить до 29 апреля 2024 года (включительно).

Форма налоговой декларации по транспортному налогу 2024

Налоговая декларация по транспортному налогу порядок ее заполнения и представления существенно не меняются на протяжении нескольких лет. Форма декларации утверждена все тем же приказом Минфина от 10.04.2015 № 415 (в редакции приказа Министерства финансов Украины от 30.11.2022 (№ 401).

Податкова готує «чорний список» несумлінних платників, щоб управляти податковими ризиками і впливати на сплату податків. Хто і як готуватиме цей список і чим це загрожує платникам, розповімо у цьому матеріалі

Изменения в форме декларации по транспортному налогу 2024

С 01 января 2024 года действует обновленный вариант декларации по транспортному налогу. Изменения внес приказ Минфина от 06.10.2023 № 527 (далее – Приказ № 527). Причины этих изменений раскрыто в анализе регулятивного воздействия проекта Приказа № 527 от Минфина. За ним:

- из декларации удалена строка для указания результата расчета налоговой пени (стр. 717). Также исключили бывшее прим. 17 к декларации, которая тоже была связана с расчетом налоговой пени (из-за этого прим. 18 стало прим. 17). Это сделано с целью отмены необходимости проверки налоговиками правильности начисление пенни плательщиком платы транспортного налога, что предупреждает споры между налоговиками и плательщиками турсбора по вопросам пени (в частности по отношению количества дней применение учетной ставки НБУ). Дело в том, что Информационно-коммуникационная система (ИКС) ГНС «Налоговый блок» (что это – читайте в разъяснении ГНС) отныне разрешает осуществлять начисление пени автоматически;

- из декларации удалено позицию «Эта часть Налоговой декларации заполняется должностными лицами контролирующего органа», которая была предназначена для указания должностными лицами ГНС результатов проведение камеральной проверки декларации. Даную позицию удалено, так как камеральная проверка налоговой отчетности в ИКС ГНС «Налоговый блок» автоматизирована, поэтому данные поля не могут заполняться должностным лицом ГНС.

Таким образом изменения в налоговую декларации по транспортному налогу по Приказу № 527 постоянны, а не временны. Также напоминаем, что до окончания военного положения действует увольнение плательщиков налогов от начисления пени в случае самостоятельного исправления ошибок, которые привели к занижению налогового обязательства при условии соблюдение требований ст. 50 НК (основание – пп. 69.38 подразд. 10 Переходных положений НК).

Внимание: изменения в форме декларации по транспортному налогу связанные с автоматизацией процессов обработки отчетности и начисления пени в ИКС ГНС и никак не изменяют порядок начисления транспортного налога.

Как заполнить налоговую декларацию по транспортному налогу

Налоговые обязательства по транспортному налогу исчисляются по состоянию на 01 января отчетного года (пп. 267.6.4 НК). Поэтому в декларации на 2024 год отображаются автомобили, которые есть в собственности юрлица по состоянию на 01 января 2024 года. Например, если на эту дату предприятие имело 2 легковых автомобиля, которые подпадают под налогообложение, то в декларации отображаются оба, даже если на момент представления декларации уже один из них выбыл или достиг 5-летнего возраста.

Ставка транспортного налога фиксированная и составляет 25 000 грн в расчете на календарный год за каждый легковой автомобиль, что попал под налогообложение (п. 267.4 НК). В течение нескольких лет данная ставка не меняется. Однако, если налог оплачивается не полный год, то годовая сумма исчисляется пропорционально месяцам уплаты, то есть по формуле:

Транспортный налог = 25000 грн ÷ 12 × количество месяцев уплаты налога

Как определяются месяцы уплаты налога в этом случае выбытие автомобиля или достижение им 5-летнего возраста, куда относить «переходный» месяц – было рассмотрено раньше.

Годовая сумма налога в декларации делится по кварталам (кол. 11-14 декларации):

- равными частями – если автомобилем юрлицо владеет весь год. Это выходит по 6250 грн налога за каждый квартал;

- пропорционально месяцам владение автомобилем, если налог оплачивается не полный год. 1 месяц уплаты транспортного налога = 2083,33 грн (= 25000/12).

Когда подается декларация относительно транспортных средств, приобретенных (полученных) в течение отчетного года, в реквизите 2 шапки декларации заполняется графа «начиная с».

В заполнении декларации помогают многочисленные сноски в самой ее форме по отношению определения даты изготовления транспортного средства, обозначение типа горючего, расчета налога тому подобное. Они и играют роль инструкции к заполнению декларации.

Закругление сумм налога за каждый квартал осуществляется по общим правилам, кроме последнего квартала. Сумма транспортного налога за последний квартал определяется как разница годовой суммы налога и суммы налога за предыдущие отчетные кварталы. В такой способ достигается равенство сумм налога за кварталы годовой сумме налога.

Українські підприємства активно залучають іноземні інвестиції, виграють гранти і розвиваються. Хочете бути серед успішних? Підвищуйте кваліфікацію за Міжнародними стандартами фінансової звітності

Уточняющая декларация по транспортному налогу при изменении данных об автомобилях

Если в дальнейшем, в течение года, происходят любые изменения в объектах налогообложения (приобретение/выбытие/ликвидация авто, угон/кража), подаются уточняющие декларации. У них показатели в кол. 10-14 рассчитываются за те календарные месяцы, в которые действует налоговый долг плательщика налога.

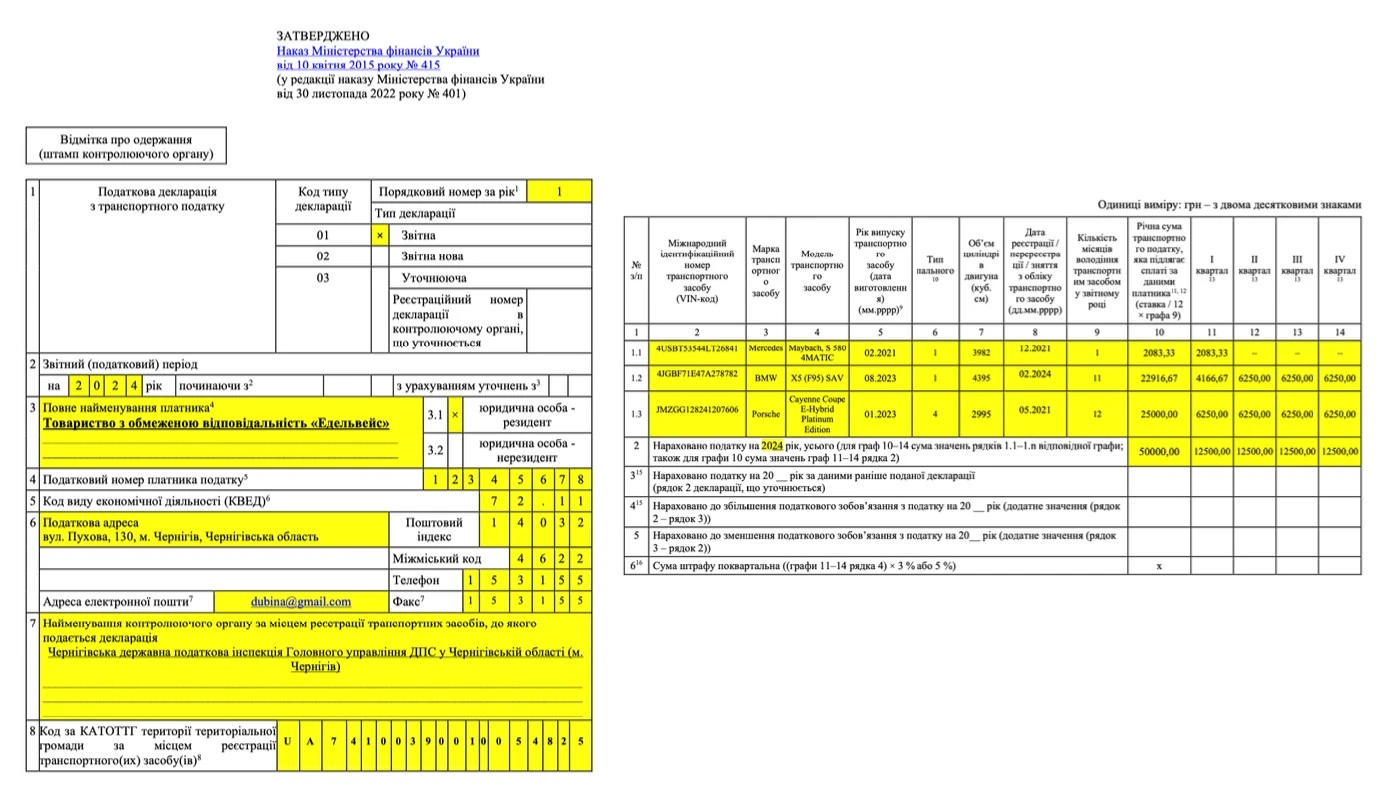

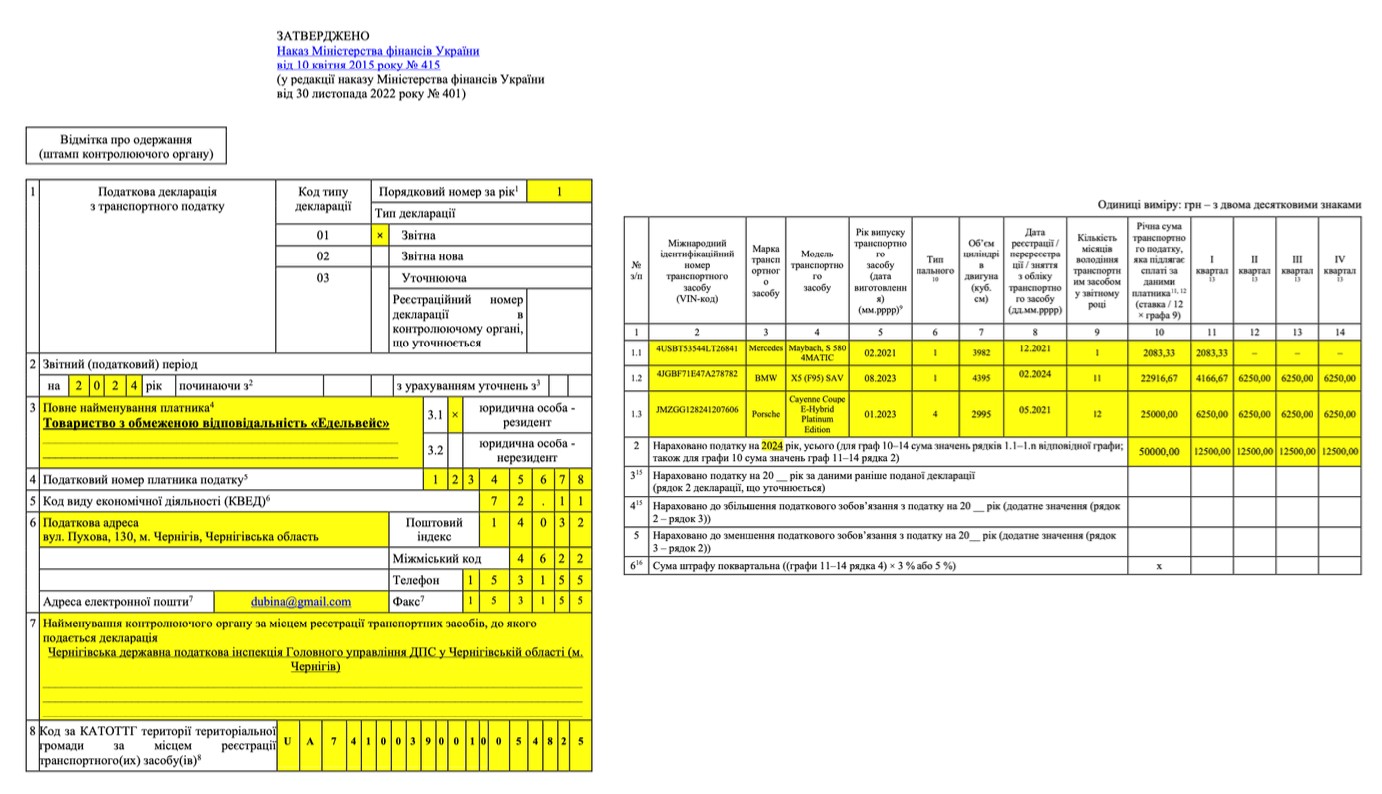

Налоговая декларация по транспортному налогу пример заполнения

Предприятие ООО «Эдельвейс» имеет 3 легковых автомобиля, данные относительно которых приведены в таблице ниже.

АВТОМОБИЛИ ДЛЯ НАЛОГООБЛОЖЕНИЯ ТРАНСПОРТНЫМ НАЛОГОМ 2024 |

№ | Легковой автомобиль | Месяц и год выпуска | Месяц выбытия или поступления автомобиля | Среднерыночная стоимость по состоянию на январь 2024, грн

(по Калькулятору Минэкономразвития)* |

продажа | приобретение |

1 | Mercedes, Maybach, S 580 4MATIC

(3982, бензин) | 02.2021 | 02.2024** | – | 3 127 682,70 |

2 | BMW Х5 (F95) SAV (4395) | 08.2023 | – | 02.2024** | 3 310 351,74 |

3 | Porsche, Cayenne Coupe E-Hybrid Platinum Edition (2995, гибрид) | 01.2023 | – | | 2 705 215,00 |

* предел уплаты транспортного налога 2024: среднерыночная стоимость > 2 662 500 грн; ** выбытие и поступление произошли все в начале февраля – до подачи декларации на 2024 год |

Распределение годовой суммы транспортного налога по кварталам имеет такой вид, как в таблице ниже.

РАСЧЕТ ТРАНСПОРТНОГО НАЛОГА 2024 |

№ | Легковой автомобиль | Кварталы отчетного года: | Годовая сумма налога |

І | II | ІІІ | IV |

1 | Mercedes, Maybach, S 580 4MATIC

(3982, бензин) | 2083,33*

(= 25000/12) | – | – | – | 2083,33

(= 25000/12) |

2 | BMW Х5 (F95) SAV | 4166,67

(= 25000/12×2) | 6250,00 | 6250,00 | 6250,00**

(= 22916,67 – 4166,67 – 6250×2) | 22916,67

(= 25000/12×11) |

3 | Porsche, Cayenne Coupe E-Hybrid Platinum Edition (2995, гибрид) | 6250,00 | 6250,00 | 6250,00 | 6250,00 | 25000,00 |

Всего: | 12500,00 | 12500,00 | 12500,00 | 12500,00 | 50000,00 |

* автомобиль продали в феврале, поэтому налог оплачивается только за 1 месяц – январь 2024; ** 4166,66 = 25000 ÷ 12 × 2 (автомобиль продали в феврале, поэтому налог оплачивается только за 1 месяц – январь 2024); ** здесь налог нужно рассчитывать как разницу 25000 – сумма налогов за I-III кварталы. Так как за I-III кварталы цифры круглые, то скругление разниц не влечет за собой, как бы налог не считался |

Образец декларации по транспортному налогу, которая заполнена по данным вышеприведенный пример приведен в таблице ниже.

Налоговая декларация по транспортному налогу пример заполнения Скачать