експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Правильно оформите товарно-транспортную накладную — снизите риски при налоговой проверке. Разбираем, когда обязательная выписка ТТН, как ее заполнить, а также новая форма товарно-транспортной накладной, что начала действовать в 2026 году для скачивания

Товарно-транспортная накладная: что это и зачем нужна

Товарно-транспортная накладная (ТТН) — это документ, сопровождающий перевозку груза и совмещающий всех участников транспортного процесса — покупателя, продавца, перевозчика, водителя и других сторон, например экспедитора. Они используют ТТН как единственный документ для:

Такую роль ТТН определяет раздел 1 Правил перевозки грузов автомобильным транспортом в Украине, утвержденные приказом Минтранспорта от 14.10.1997 (далее — Правила № 363). Последние обновления Правил № 363 были внесены приказами Минразвития от 14.11.2024 № 1332 (далее — Приказ № 1332) и от 03.12.2025 № 1676 (далее — Приказ № 1676; вступил в силу 26 декабря 2025 года). Среди изменений:

• Приказ № 1332 — существенно обновил форму ТТН; • Приказ № 1676 — изменения в правилах относительно электронных ТТН (е-ТТН).

Кроме Правил № 363, обязанность использовать ТТН при внутренних грузовых перевозках на договорных условиях фиксирует ст. 48 Закона Украины «Об автомобильном транспорте» от 05.04.2001 № 2344 (далее — Закон об автотранспорте). Поэтому ТТН обязательно должен иметь водитель, который осуществляет перевозку на договорных условиях. ТТН (бланк) входит в перечень тех документов, которые водитель должен предъявить полиции (вместе с водительским удостоверением, техпаспортом, полисом обязательного страхования гражданско-правовой ответственности).

Товарно-транспортную накладную также могут использовать для:

складского, оперативного и бухгалтерского учета ТМЦ (раздел 1 Правил № 363).

Однако «можно использовать» — не означает, что такой ТТН для целей бухгалтерского учета достаточно и другие документы (расходные накладные, акты приемки-передачи) не нужны.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Почему ТТН – это «единственный» документ на перевоз товара

«Единый» документ означает, что ТТН объединяет всех участников транспортного процесса и составлять другие документы, чтобы оформить такой процесс между отдельными его участниками не требуется. Именно так следует понимать определение ТТН в п. 1.1 Правил № 363 и ст. 1 Закона об автотранспорте. Однако это не означает, что другие документы при передаче ТМЦ и принятии результатов услуги по перевозке оформлять не нужно. Как раз наоборот. Другие документы — расходные накладные, акты принятия-передачи, акты выполненных работ, предоставленных услуг и т.п. — для бухгалтерского и налогового учета нужно оформить обязательно, ведь именно они содержат информацию о состоявшейся хозяйственной операции и являются первичными документами по ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996.

Следовательно, ТТН содержит информацию о транспортировке, погрузке и разгрузке ТМЦ, а не хозяйственной операции с такими ТМЦ. Информацию о самой хозяйственной операции по передаче ТМЦ содержит, например, расходная накладная. И этот факт важен для целей бухгалтерского учета, в частности налогового учета. ТТН — это не первичный документ, поэтому при смене собственника ТМЦ нужно составить документы, имеющие статус первичных.

Внимание:ТТН фактически не является первичным документом для целей бухгалтерского учета, поэтому не может заменить расходные накладные, акты предоставленных услуг.

Товарно-транспортная накладная 2026: бланк

Новый бланк ТТН (форма № 1-ТН) содержит Приложение 7 Правил № 363, существенно обновленное с 3 января 2025 года Приказом № 1332. Товарно транспортная накладная (форма) стандартная, ее используют во всех перевозках, кроме особых. Для особых же перевозок разработана специальная новая форма товарно транспортной накладной. Она предназначена для перевозки таких ТМЦ, таких как:

этиловый спирт и алкогольные напитки. Для таких ТТН существует Единый реестр ТТН (Украина) для перемещения алкогольных напитков, администратором которого является ГНС;

высокооктановые кислородсодержащие добавки;

нефтепродукты (нефть);

хлебобулочные изделия;

дерево.

По каждой из таких ТМЦ предусмотрены специально утверждённые формы ТТН, которые утверждены приказами соответствующих профильных министерств.

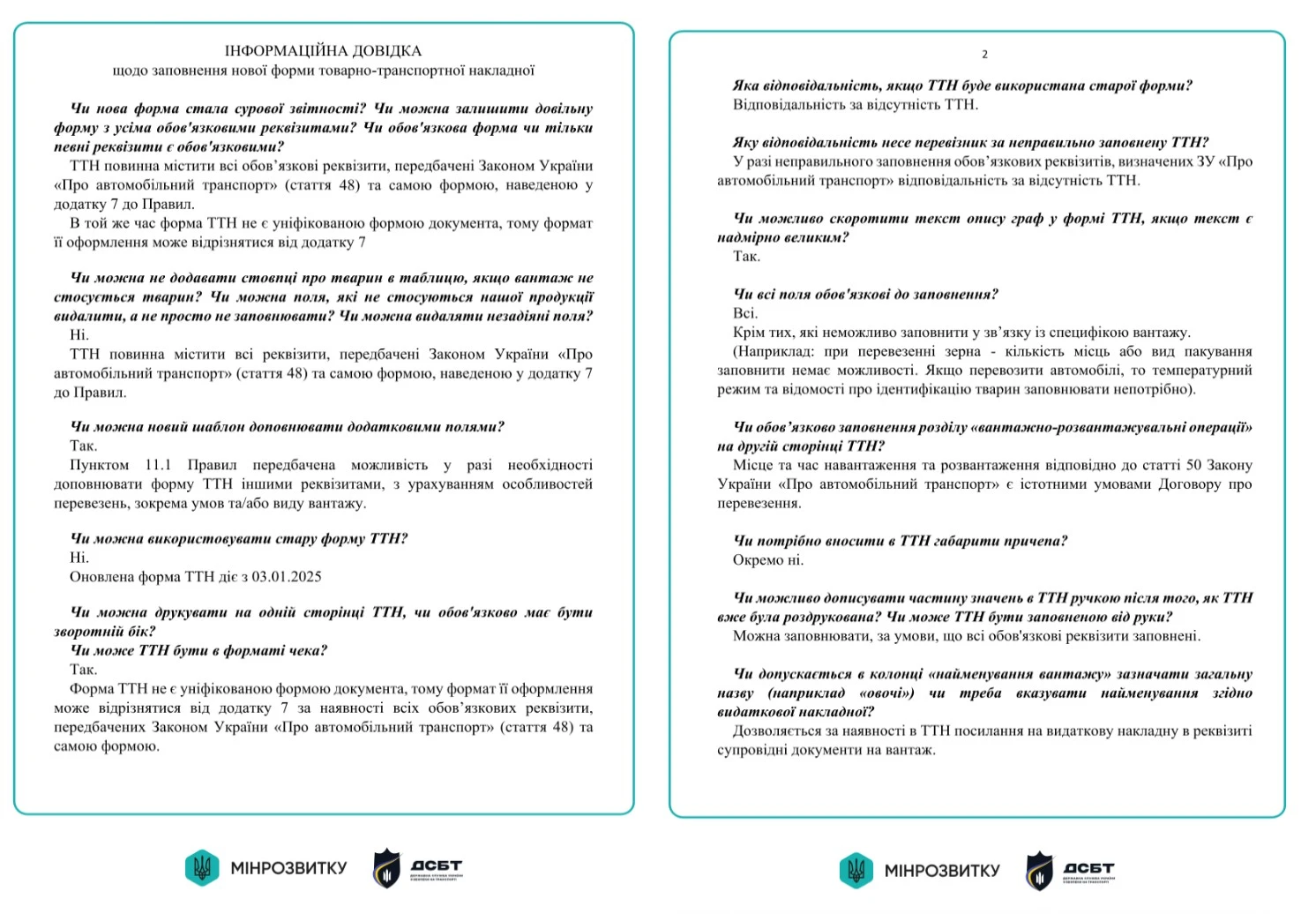

Можно ли использовать собственную форму ТТН в 2026 году

Можно, но с ограничением: к стандартной форме можно только добавлять новые реквизиты, а удалять из неё существующие — нельзя. «При необходимости форма товарно-транспортной накладной может быть дополнена другими реквизитами с учётом особенностей перевозок, в частности условий и/или вида груза» (абз. 2 п. 11.1 Правил № 363). То есть об удалении реквизитов из стандартной ТТН речь не идёт.

Если же вы решили дополнить форму ТТН собственными реквизитами, для этого необходимо:

разработать и утвердить внутренним приказом предприятия собственную форму ТТН исходя из имеющейся;

добавить по возможности такую форму в условиях договора поставки, который заключаете с перевозчиком.

Также согласно разъяснениям Минразвития:

можно сокращать описание граф в ТТН, если текст является чрезмерно объёмным;

все поля являются обязательными к заполнению, кроме тех, которые невозможно заполнить из-за специфики груза;

указывать габариты прицепа в ТТН отдельно не требуется;

ТТН может быть заполнена от руки, значения можно вписывать ручкой;

если в ТТН добавляются реквизиты, ссылку на Приложение 7 в правом верхнем углу удалять не нужно.

Соответствующие разъяснения Минразвития относительно заполнения ТТН приведены ниже.

Как правильно заполнить реквизиты ТТН: пошаговая инструкция

Товарно-транспортная накладная (бланк) имеет множество реквизитов. Приводим порядок их заполнения в ТТН. Если поле заполняется при наличии информации (примечание «при наличии»), а такая информация отсутствует, то никаких прочерков или иных знаков ставить не нужно — такое поле остаётся пустым.

Ответственность за отсутствие нужных реквизитов в ТТН и неточность данных

За нарушение требований по внесению сведений в товарно-транспортную накладную предусмотрена административная ответственность грузоотправителя. Такие нормы содержит Кодекс об административных правонарушениях (КоАП).

Грузоотправителя могут наказать штрафом в размере 3000 НМДГ (51 000 грн) за то, что он внес:

недостоверные сведения о массе или габаритах груза к ТТН;

сведения о массе или габаритах груза к ТТН, превышающих параметры, установленные законодательством, при отсутствии оформленного разрешения на проезд по автомобильным дорогам транспортных средств, весовые или габаритные параметры которых превышают нормативные (ст. 1322 КоАП).

Однако грузоотправитель отвечает за внесение недостоверных сведений о массе груза в ТТН только в случае превышения транспортным средством, которым перевозят указанный груз, весовых нормативных параметров, определенных законодательством.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Товарно транспортная накладная: когда можно без нее

В обновленном определении ТТН, содержащем Правила № 363, заложено исключение, что ТТН составляется «кроме физических лиц, осуществляющих перевозку груза за счет собственных средств и для собственных нужд» (п. 1 Правил № 363). Выходит, что сейчас не оформлять ТТН могут только физлица, перевозящие грузы:

за собственные средства;

для собственных нужд.

Эти два условия нужно соблюсти одновременно.

По определению из Правил № 363 «Автомобильный перевозчик — это физическое или юридическое лицо, которое осуществляет на коммерческой основе или за свой счет перевозку пассажиров и (или) грузов транспортными средствами». В определении перевозчик не «оказывает услуги», а осуществляет перевозку «на коммерческой основе». В результате перевозчиком может быть и лицо, с которым не заключался договор на оказание услуг перевозки, например: • поставщик, который доставляет товар покупателю за свой счет; • покупатель, который забирает товар со склада поставщика (самовывоз товара).

Однако спорной остается ситуация перевозки для собственных нужд собственным водителем предприятия, например между подразделениями, ведь в таком случае:

участник транспортного процесса всего один — само предприятие, то есть нельзя выделить автомобильного перевозчика, грузоотправителя и грузополучателя;

отсутствует коммерческая составляющая. Перемещение между подразделениями может быть связано с разными причинами. В результате такой перевозки предприятие прибыли не получает.

На первый взгляд можно сделать вывод, что при перевозке между подразделениями ТТН по-прежнему не требуется. Однако даже при таких обстоятельствах лучше составить ТТН, потому что по Правилам № 363 в определении ТТН за свой счет и собственные грузы могут перевозить только физлица.

Кто и когда должен выписывать товарно-транспортную накладную

Правила заполнения ТТН предусматривают, что следует руководствоваться требованиями пунктов 11.3–11.9 Правил № 363, среди которых:

оформление товарно транспортных накладных обязанность заказчика услуги по перевозке (п. 11.3 Правил № 363). Чаще это делает грузоотправитель, ведь только у него полная информация о товаре;

бумажные ТТН заполняем вручную, типографским или смешанным способом. Также возможно использование факсимиле, если это предусматривает договор (письмо ГФС от 04.09.2015 № 18936/5/99-99-10-03-02-15);

всегда нужно выписывать не менее 3 экземпляров ТТН. Даже в ситуации совпадения грузоотправителя, грузополучателя и заказчика в одном лице. Это ситуация, когда предприятие для того, чтобы перевезти груз для самого себя, воспользовалось услугами постороннего перевозчика. Если есть экспедитор, то составляем 4-й экземпляр ТТН;

печати не требуются;

на каждую поездку — отдельная ТТН;

на каждого грузополучателя также отдельная ТТН. Например, если ТМЦ перевозит один перевозчик по нескольким точкам (местам доставки), то нужно выписать по 3 экземпляра ТТН на каждую точку.

Допущенные ошибки в бумажных ТТН можно исправить корректным способом: зачеркнуть, написать правильно и сделать надпись «Исправлено» с подписями и датой (исправлять надо все экземпляры и собирать подписи всех сторон процесса перевозки).

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Пять этапов движения ТТН при перевозке товарно-материальных ценностей

Выписка ТТН и ее движение таково:

Этап 1. Грузоотправитель выписывает 3 экземпляра ТТН (п. 11.3 Правил № 363) и подписывает их в специальном поле на оборотной стороне бланка.

Этап 2. Водитель принимает груз и также подписывает все 3 обязательных экземпляра ТТН (лицевая сторона бланка) (п. 11.4 Правил № 363). На этом этапе может появиться еще и экспедитор — тогда в обращение входит дополнительный (четвертый) экземпляр ТТН.

Этап 3. 1-й экземпляр ТТН остается у отправителя, а 2-й и 3-й — у водителя, и они будут у него до доставки товара получателю. Их он может показать полиции, если потребуется.

Этап 4. Происходит прием товара получателем, который подписывает 2-й и 3-й экземпляры ТТН (обратная сторона бланка). Себе он покидает 2-й экземпляр ТТН. Водителю уже здесь подписывать ТТН не нужно (п. 11.5 Правил № 363).

Этап 5. Водитель забирает 3-й экземпляр (уже с подписью получателя) и затем передает его перевозчику, на которого работает (п. 11. 5 Правил № 363). В случае необходимости водитель может снять копию.

Электронная товарно-транспортная накладная: когда и как оформлять

На сегодняшний день уже возможно использование электронных ТТН с использованием электронной подписи (п 11.1 Правил № 363).

е-ТТН оформляется и регистрируется в соответствии с Порядком функционирования системы электронного документооборота электронная товарно-транспортная накладная, утвержденного приказом Минразвития от 27.12.2024 № 1491;

водитель (экспедитор) предъявляет е-ТТН в визуальной форме представления электронного документа. Такое предъявление осуществляется лицам, уполномоченным осуществлять контроль на автомобильном транспорте и в сфере безопасности дорожного движения;

в случае невозможности оформить и зарегистрировать е-ТТН Заказчик (грузоотправитель) распечатывает, подписывает и предоставляет водителю (экспедитору) в одном экземпляре бумажную копию е-ТТН — для предъявления лицам, уполномоченным осуществлять контроль на автомобильном транспорте и в сфере безопасности дорожного движения.

ТТН как документ в налоговом учете: когда подтверждает расходы

Налоговики имеют две несколько противоречивые позиции по ТТН:

ТТН должно быть обязательно, поскольку без нее нет и хозяйственной операции (на жаргоне налоговиков — «бестоварная» хозяйственная операция). Ссылаясь на «единство» ТТН, налоговики не признают достаточность других документов: расходных накладных, актов выполненных работ, актов приемки-передачи и т.д. Однако судебная практика это отрицает – наличие или отсутствие ТТН и недостатки в ее оформлении не являются основанием для выводов о «бестоварности» хозяйственной операции по приобретению или продаже ТМЦ, если есть другие данные, свидетельствующие о движении активов или изменениях в обязательствах налогоплательщика (решение ВСУ от 02.03.2023 по делу № 804/644/16);

ТТН недостаточно, потому что ТТН не является документом, содержащим информацию для определения объекта налогообложения НДС (письмо ГНС от 29.03.2023 № 525/ЗПІ/99-00-21-03-02-10). Для определения объекта обложения НДС нужно иметь подтвержденный факт осуществления хозяйственной операции по поставке товаров (услуг). И такой факт подтверждают первичные документы, составленные по правилам бухгалтерского учета. Фактически налоговики указывают на то, что ТТН не является первоначальным документом с точки зрения бухгалтерского учета, так как не содержит сведения о хозяйственной операции, что и было рассмотрено в начале данной консультации.

Следовательно, плательщикам НДС ТТН лучше оформлять обязательно, чтобы не было лишних вопросов у налоговиков и не доказывать потом свою правоту в суде. Однако ТТН, как документ, недостаточен для списания и оприходования ТМЦ для целей бухгалтерского и налогового учета. Выходит, что ТТН – это необходимый, но недостаточный документ при перевозках, что является следствием того, что ТТН не является первичным документом.

Как налоговая проверяет ваши ТТН: какие риски видят инспекторы

Ответы на вопросы о сложных ситуациях, когда используют ТТН.

РАСПРОСТРАНЕНЫЕ ВОПРОСЫ ПО ТТН

Вопрос

Ответ

Объяснение

Можно ли использовать одну ТТН на несколько перевозок по одинаковому адресу?

нет

Можно попасть на то, что ГНС подвергнет сомнению реальность сделки из-за несоответствия объема перевозимого груза и грузоподъемности использованного автомобиля. К примеру, если было сделано 3 ходки по 4 т, то перевезено 12 т груза. В случае грузоподъемности авто 4 т встанет вопрос, как за одну «документальную» ходку по ТТН перевезли 12 т? Лучше не рисковать

Можно ли сократить количество экземпляров ТТН, если некоторые стороны процесса совпадают в одном лице?

нет

Правила № 363 никаких исключений не содержат. Кроме того, такое мнение придерживается Мининфраструктуры в письме от 28.08.2014 № 5615/25/10-14. Следовательно, экземпляров ТТН всегда не менее 3-х. Если нужно упростить документооборот, следует использовать е-ТТН

Нужно ли оформлять ТТН, если перевозка груза осуществляется на легковом, а не грузовом автомобиле?

да

Правила № 363 касаются всего автотранспорта, а не только грузового и исключений для легкового транспорта не содержат

Нужно ли ТТН, если доставка осуществляется курьерской службой (почтой), например «Новой почтой», «Мост Экспресс»?

нет

Правила № 363 не касаются почты. Необходимо проверить наличие курьерской службы в Реестре операторов почтовой связи (найти его можно на сайте профильной нацкомиссии). Кроме того почтовыми могут считаться только отправки до 30 кг (п. 14 Правил предоставления услуг почтовой связи, утвержденные постановлением КМУ от 05.03.2009 № 270)

Дата ТТН, дата расходной накладной и дата налоговой накладной должны быть одинаковыми?

да

Этот вопрос не урегулирован, но лучше, чтобы совпадали.

Во-первых, тогда не будет вопросов у налоговиков: дата налоговой накладной должна совпадать с датой расходной накладной (если первое событие отгрузка).

Во-вторых, налоговая рассматривает как отгрузку (первое событие) дату начала физического движения товара к получателю, то есть дату отгрузки. И именно эту дату нужно ставить в налоговой накладной (если первое событие отгрузка).

В-третьих, если дата передачи товара от перевозчика к получателю отличается от даты отгрузки, то лучше тогда факт передачи товара получателю оформить другим документом, чем накладная, например актом приемки-передачи товара, составленном в произвольной форме