експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Учитесь сами или оплачиваете обучение ребенка? Оплачиваете ипотеку или страхование жизни? Можно вернуть часть НДФЛ. Рассказываем, как оформить налоговую скидку в 2026 году: условия, пример, налоговая скидка на обучение в декларации

Налоговая скидка с НДФЛ: порядок ее предоставления

Налоговая скидка — это разница, которая образуется в результате перерасчета суммы НДФЛ за полный год путем уменьшения зарплатного дохода работника на определенные разрешенные расходы. Чтобы получить налоговую скидку, нужно подать годовую декларацию о доходах с заполненными графами по налоговой скидке.

Получить налоговую скидку могут только те, кто получал в течение какого-либо периода года заработную плату. Вместе с тем могут быть и другие доходы, например от аренды или продажи движимого и недвижимого имущества.

налоговую скидку рассчитывает и представляет декларацию сам работник. Бухгалтерия только предоставляет работнику справку о доходах;

налоговая скидка и перерасчет НДФЛ в конце года (пп. 169.4.3 Налогового кодекса Украины, далее — НК) — это совершенно разные вещи. Налоговая скидка на перерасчет не влияет. Однако перерасчет влияет на налоговую скидку, ведь работник в справке должен получить сумму начисленных доходов и НДФЛ, уплаченных в бюджет. Следовательно, давать работнику любые справки о доходах за год бухгалтеру следует уже после перерасчета.

На военный сбор налоговая скидка не распространяется. Она касается только НДФЛ.

Внимание: в 2026 году подается декларация на получение налоговой скидки за 2025 год.

Полный перечень расходов, которые разрешается включать в расчет налоговой скидки, приведен в пункте 166.3 НК. Подробно об этих льготных расходах — в таблицениже.

Расходы, которые можно включать в расчет налоговой скидки

Замечания/ограничения

самые популярные скидки:

проценты, уплаченные за пользование ипотечным жилищным кредитом

Существуют ограничения относительно суммы (п. 175.2 НК). Также ипотечная квартира, дом и т. п. должны быть определены как основное место жительства плательщика (п. 175.1 НК). При этом налоговая скидка распространяется на зарплатный доход за весь год, в котором такое жилье стало основным местом жительства

налоговая скидка на обучение (своего и/или члена семьи первой степени родства*)

Зачисляется плата на обучение в отечественных профессиональных (профессионально-технических и высших учебных заведениях. Также под налоговую скидку попадает плата обучения в отечественных дошкольных, внешкольных, общих средних учебных заведениях (пп. 166.3.3 НК).

Например, подходит оплата пребывания ребенка в детском саду (дошкольное учебное заведение).

Однако внимание: налоговую скидку может получить тот, кто платит. Если сын/дочь заплатят самостоятельно от своего имени — налоговую скидку могут получить только они. Конечно, если у них были доходы в виде зарплаты

страховые платежи по долгосрочному страхованию жизни или пенсионного страхования

Это могут быть платежи за страхование жизни страховой компании, пенсионные взносы в негосударственный пенсионный фонд, банк. Условия: такая компания должна быть резидентом Украины и оплачиваются они по договору долгосрочного страхования жизни. Подходит также банковский пенсионный счет и пенсионный контракт (подробнее — см. пп. 166.3.5 НК)

другие скидки:

пожертвования, благотворительные взносы (сумма средств или стоимость имущества), которые были предоставлены неприбыльным организациям

Неприбыльные организации на дату осуществления таких действий должны соответствовать своему неприбыльному статусу. Также размер таких взносов ограничивается 4% общего налогооблагаемого дохода плательщика НДФЛ за отчетный год (пп. 166.3.2 НК)

лечение налогоплательщика или члена семьи первой степени родства (внимание: существует только «на бумаге» и не действует)

Сюда относятся приобретение лекарств, протезов, донорских органов, донорской крови, стоимость платных услуг по реабилитации.

Исключения: протезирование зубов, косметическое лечение и протезирование (сюда также входят лечение и протезирование зубов), аборты, лечение алкогольной зависимости, лечение венерических заболеваний (более подробно — пп. 166.3.4 НК).

Не более 1/3 дохода налогоплательщика за год (пп. 166.3.6 НК)

государственные услуги, связанные с усыновлением ребенка

Например, к таким расходам относится уплата государственной пошлины (пп. 166.3.6 НК)

переоборудование транспортных средств на использование биотоплива

К таким видам топлива относятся биоэтанол, биодизель, сжатый и сжиженный газ (пп. 166.3.7 НК)

строительство, приобретение доступного жилья, в т. ч. на льготный ипотечный жилищный кредит

Относительно программы «Доступное жилье» информацию можно найти на сайте Государственного фонда содействия молодежному жилищному строительству (пп. 166.3.8 НК)

на аренду жилья внутренне перемещенными лицами

Вся арендная плата, но не более 30 минимальных зарплат на 1 января. Условия: что нет жилья за пределами оккупированной территории и бюджетных выплата на покрытие проживания (пп. 166.3.9 НК).

Среди необходимых документов:

копия справки о взятии на учет такого лица как внутренне перемещенной;

копия договора аренды жилья;

копия платежных/расчетных документов, подтверждающих факт уплаты арендных платежей (кроме электронных);

заявление, в котором указаны сведения об отсутствии условий, которые не дают право на получение налоговой скидки согласно нормам действующего законодательства (разъяснение ГНС 103.06.09 ОИР)

сумма средств или стоимость лекарственных средств для оказания медицинской помощи с целью предотвращения распространения в Украине COVID-19

Сюда относятся также стоимость дезинфицирующих средств, антисептиков, расходных материалов, средств гигиены, продуктов питания, которые были переданы благотворительным организациям, общественным объединениям или государственным органам. Расходы включаются в полном объеме (п. 11 подразд. 1 переходных положений НК).

Условия получения налоговой скидки на обучение в 2026 году за 2025 год:

плательщик за обучение — это резидент Украины, а учебное заведение — отечественный;

лицо-плательщик должен иметь налоговый номер — учетный номер регистрационной карточки плательщика налога, который в народе называют «идентификационный код» (или отметку в паспорте о его отсутствии из-за религиозных убеждений);

лицо-плательщик в 2025 году работала по трудовому договору (контракту) и получала доходы в виде зарплаты;

право на налоговую скидку на другие года не переносится. Для того, чтобы получить налоговую скидку за 2024 год, нужно подать декларацию до конца 2026 года;

скидку получает тот, кто платит. Это могут быть либо само лицо, учится, или те лица, которые находятся в первой степени родства (родители, муж или жена, дети). Неважно развод родителей;

родители могут платить за детей только, если их возраст не превышает 23 года (согласно ч. 1 ст. 199 Семейного кодекса Украины родители обязаны содержать детей до достижения ими 18 лет, но если дети продолжают обучение, то их возраст продлевается до 23 лет). Если в 2025 году ребенку только исполнилось 24 года и были расходы на ее обучение, то скидку еще можно получить, но в последний раз.

Внимание: налоговая скидка на обучение возникает только тогда, когда были доходы посредством зарплаты.

Последствия вышеприведенных условий такие:

обучение в зарубежных учебных заведениях, например, в Польше — налоговой скидки нет;

иностранец на налоговую скидку на обучение права не имеет;

если зарплаты за 2025 год не было — скидки нет. На доходы ФЛП, доходы по независимой профессиональной деятельностью, доходы по договорам ГПХ скидка не распространяется. Если лицо нигде не работало — тоже скидки нет. Если кроме ФЛП кроме предпринимательской деятельности где-то еще и работал, то тогда он может получить скидку за своими зарплатными доходами;

в 2026 году можно получить налоговую скидку только за 2025 год, а не 2024 год;

учебное заведение может быть любой формы собственности: государственной, коммунальной или частной;

неважно форма обучения: дневная (стационар), заочная, вечерняя, дистанционная;

неважно, было ли уже полученное образование, какая степень высшего образования приобретается (младший бакалавр, бакалавр или магистр). Можно и на профессионально-техническое образование. Не имеет значения и количество дипломов, можно и при получении образования во второй раз (подтверждает письмо ГНСУ от 08.10.2015 № 9420/П/ 99-99-14-02-03-14);

скидку можно брать и за плату за обучение в аспирантуре или докторантуре (доктор философии — это третий уровень высшего образования согласно современного Закона «О высшем образовании» от 05.09.2017 № 2145 это же самое — про докторов искусства). Также скидку можно за обучение в интернатуре, ведь это обязательно для медицинского образования;

можно брать скидку за обучение сразу в нескольких учебных заведениях;

нельзя получить налоговую скидку за обучение на курсах (например, водительских или бухгалтерских), за оплату определенных тренингов, дистанционные онлайн-курсы, даже если они проводятся высшими учебными заведениями, учреждениями высшего образования или профессионально-техническими училищами, так как это не есть услуги по получению определенного образовательного степени;

плательщик налога имеет право на налоговую скидку на сумму расходов, понесенных им в пользу учебного заведения на военной кафедре, поскольку он является соискателем профессионального военного образования (разъяснение ГНС 103.06.03 ОИР).

Внимание: обучение в частных учебных заведениях тоже дает право на налоговую скидку. Это может быть, как учреждение высшего образования, так и детский сад или школа.

Об учебе в заведениях высшего образования есть еще следующие нюансы:

не входит в налоговую скидку плата за пересдачу определенных предметов (это дополнительные образовательные услуги), приобретение методических материалов, какие-то курсы при учебном заведении и т.д.

Внимание: последний день подачи декларации для получения налоговой скидки — 31 декабря 2026 года.

Дополнительно о налоговой скидке на обучение вы можете ознакомиться с инфографикой от ГНС, приведённой ниже.

Существует еще одно ограничение: расходы, дающие право на налоговую скидку, должны не превышать налогооблагаемый доход налогоплательщика. То есть вы не можете получить из бюджета больше, чем туда уплатили НДФЛ (военный сбор и ЕСВ в расчетах участия вообще не принимают). Как же посчитать скидку?

берем доходы в виде зарплаты за год (из справки бухгалтерии);

берем общую сумму налоговой социальной льготы (НСЛ) за год, если она была (из той же справки о доходах — бухгалтера надо предупредить, для чего вам справка, чтобы в ней была сумма НСЛ);

вычитаем из зарплаты НСЛ и умножаем на 0,18 (пусть это будет НДФЛ1,то есть тот налог, который был уплачен в бюджет с зарплаты);

отнимаем от зарплаты, кроме НСЛ, еще и расходы на обучение (и другие расходы, если по ним также есть право на налоговую скидку) и умножаем на 0,18 — получаем уменьшенную сумму налога (НДФЛ2);

разница между НДФЛ1 и НДФЛ2 — это и есть налоговая скидка. Эту сумму должны вернуть из бюджета.

Внимание: справка о доходах для налоговой из бухгалтерии должна содержать сумму НСЛ.

Как рассчитывается налоговая скидка. Если коротко, то все это выглядит так:

Пример 1. Налоговая скидка: как получить за обучение.

В сентябре 2025 года отец оплатил обучение сына-первокурсника за 1 семестр 2025/2026 учебного года в размере 19800 грн. Его заработная плата за 2025 год составляет 237500 грн. Налоговая социальная льгота не применялась. Весь доход облагается по ставке НДФЛ 18%.

Уплаченный за 2025 год НДФЛ1 = 42750 грн (НДФЛ₁ = 237500 грн × 0,18 = 42750 грн).

Именно такую сумму отец может получить в виде возмещения из бюджета за обучение своего сына.

Пример 2. Учеба (недостаточная зарплата). В сентябре 2025 года отец-предприниматель заплатил за обучение своего сына 30 000 грн. Кроме дохода от предпринимательской деятельности, в 2025 году он получал в январе–феврале 2025 года зарплату 28900 грн (без НСЛ).

НДФЛ1 = 28900 грн × 0,18 = 5202 грн

НДФЛ2 = 0, ведь плата за обучение 30000 грн > 28900 грн. Отец может в этом случае получить полностью весь уплаченный НДФЛ — 5202 грн.

Документы собирает тот, кто вносил плату за обучение. Обратите внимание: если обучение оплачивает работодатель, то право на налоговую скидку исчезает, кроме случаев, когда такая оплата осуществляется по заявлению (поручению) работника и эти средства списываются из его зарплаты. Соответственно, и лицо, которое платит и собирает необходимые документы.

Если ребенку исполнилось 24 года, то внести плату за обучение он должен от своего имени. Кроме того, она должна иметь определенные зарплаты доходы, чтобы воспользоваться скидкой.

Плательщик за обучение готовит следующие документы (см. также пп. 166.2.1 НК):

справку о доходах в виде зарплаты с бухгалтерии от работодателя. Такая справка составляется в произвольной форме, но должна содержать: общую информацию о физлице (ФИО, номер учетной карточки плательщика налога, период работы), сумму начисленного налогооблагаемого дохода, размер и сумму НСЛ, сумму начисленного и удержанного НДФЛ. Однако следует добавить еще и начисленный и удержанный военный сбор, поскольку тоже следует указывать в декларации об имущественном состоянии, хотя он и не участвует в расчете самой налоговой скидки;

документы об оплате (платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, квитанция терминала самообслуживания и тому подобное). Однако внимание: в назначении платежа должно быть, что это плата за обучение. Также по платежному документу нужно, чтобы можно было идентифицировать лицо, обращающееся за налоговой скидкой;

свидетельство о рождении, свидетельство о браке, другие документы, которые подтверждаются первая степень родства;

договор об обучении от учебного заведения. В нем должна быть стоимость образовательных услуг и срок оплаты;

справку о том, что лицо учится в заведении (а вдруг отчислили?);

если деньги перечисляли по доверенности — справку от работодателя о том, что он совершал это по поручению (заявлению) работника.

Налоговая скидка: готовить оригиналы или копии документов

ГНС разъясняет, что оригиналы документов им подавать не нужно, поэтому готовим копии всех вышеперечисленных документов и подаем эти копии в ГНС. Исключение — электронные расчетные документы. Копии самих расчетных документов подавать не нужно, а следует отметить в декларации их реквизиты.

Оригиналы документов остаются у плательщика налога в течение срока исковой давности и по требованию ГНС он должен их предъявить (письмо ГНС от 15.12.2017 № 2999/Д/99-99-13-01-03-14/ІПК). Итак, заводим на собранные документы папку и сохраняем их 1095 дней с последнего дня подачи декларации на налоговую скидку (считаем от 31 декабря — крайнего дня подачи декларации).

Налоговая скидка на сумму процентов по ипотечному кредиту в 2026 году

В отношении ипотечных кредитов, то здесь можно компенсировать часть уплаченных процентов по таким кредитам. Правила такие:

кредит может быть, как в национальной, так и в иностранной валютах;

квартира (дом) должны быть основным местом проживания лица;

проценты включаются в налоговую скидку с учетом коэффициента, учитывающего площадь квартиры (до 100 м2 включаются полностью);

проценты в налоговую скидку могут включаться в течение 10 последовательных календарных лет (п. 175.4 НК).

Коэффициент рассчитывается таким образом: К = 100/площадь квартиры (дома)

Коэффициент используется только, если К ≤ 1 (см. п. 175.3 НК).

Следовательно, для получения такой налоговой скидки необходимы такие документы:

договор кредитования и нотариально заверенный договор ипотеки;

ордер на квартиру (дома), где содержатся данные о владельце и площадь квартиры;

платежные документы об уплате кредита. Внимание: необходима лишь сумма процентов. ГНС не уточняет, должно ли это быть отдельная платежка или в общей сумме в назначении платежа выделяться сумма процентов. Поэтому согласуйте это все с банком, который выдал кредит и внимательно просмотрите платежные документы, что указано в назначении платежа. Идеальный вариант — отдельная платежка на уплату процентов. Если сумма процентов нигде не выделена, то ГНС указывает на потерю права на налоговую скидку (разъяснения ГНС). Другой способ решить эту проблему — справка банка (см. ниже);

паспорт налогоплательщика, содержащий отметку регистрации в квартире, на которую оформлена ипотека и получается налоговая скидка;

справка из банка о сумме процентов. Ее следует запросить у банка, если в платежных документах не выделена сумма процентов. ГНС такой вариант не предлагает, однако, и не отрицает, поэтому он является вполне приемлемым. Это типичная ситуация для аннуитетных платежей, когда ежемесячно платится одинаковая сумма, а банк самостоятельно распределяет средства на проценты и тело кредита, другие платежи.

Пример 3. Ипотека и обучения. Отец из примера 1 еще и выплачивает ипотеку. Всего за 2025 год им было уплачено 88 400 грн платежей по ипотечному кредиту. Из них 15600 грн — это проценты по кредиту. Площадь квартиры — 75 м2, поэтому коэффициент не применяется.

Следовательно, налоговая скидка будет общая: 42750 — 36378 = 6372 грн. Именно столько родитель может получить возмещение из бюджета за обучение сына и пользование ипотечным кредитом.

Налоговая скидка по страхованию жизни: условия в 2026 году

Правила получения налоговой скидки. Все ограничения по этим расходам приведены в таблице с перечнем налоговых скидок (см. выше). Поэтому здесь рассмотрим ее сразу на примере. Что касается документов, то очевидно нужны:

копия договора страхования жизни (или пенсионного контракта, договора открытия банковского пенсионного счета);

платежные документы на уплату этих страховых платежей, взносов;

можно также получить определенную справку от страховой компании или же банка. Например, в ситуации, когда потеряли определенные платежные документы и банк может тогда подтвердить поступление средств от лица.

Пример 4. Долгосрочное страхование жизни (пенсионное страхование). Работнику за 2025 год было начислено 356 000 грн зарплаты (НСЛ отсутствует). Ежемесячно 500 грн он платит по договору долгосрочного страхования жизни, который заключенный им со страховой компанией.

В 2025 году в налоговую скидку можно включить сумму расходов на уплату страховых платежей страховщику-резиденту или негосударственному пенсионному фонду по договорам долгосрочного страхования жизни расходы на уплату страховых платежей в расчете за каждый из полных или неполных месяцев отчетного налогового года, в течение которых действовал договор страхования , сумму в размере 4240 грн (=3028 грн × 1.4, где 3028 грн — прожиточный минимум трудоспособного лица по состоянию на 01.01.2025, см. пп. 166.3.5 НК). Поскольку этот платеж в пределах 4240 грн ежемесячно, то полностью вся сумма платежей должна быть учтена при определении налоговой скидки: 500 грн ×12 = 6000 грн.

Тогда имеем:

НДФЛ1 = 356000 грн × 0,18 = 64080 грн;

НДФЛ2 = (356000 – 6000) × 0,18 = 63000 грн;

налоговая скидка = 64080 – 63000 = 1080 грн.

Обратите внимание, что отбрасывать страховой платеж за неполный месяц действия договора страхования не требуется, ведь включаются как полные, так и неполные месяцы действия договора страхования (см. выше). Это ситуация, когда контракт страхования начинает действовать с середины месяца либо его действие истекает посреди месяца. Такие последние месяцы тоже включаем в расчет.

Пример 5. Долгосрочное страхование жизни (пенсионное страхование). Работнику за 2025 год было начислено 426 000 грн зарплаты (НСЛ не было). Ежемесячно 4500 грн он платит в частный пенсионный фонд. Выходит, что месячное ограничение для получения налоговой скидки превышено 4500 грн > 4240 грн. Следовательно, в 2025 году на снижение дохода для налоговой скидки засчитываем только 4240 грн × 12 = 50880 грн. Тогда имеем:

За 2025 год отчитываться нужно по форме декларации из приказа Минфина от 02.10.2015 № 859 (в редакции приказа Минфина от 26.02.2025 № 119). Последние изменения — приказ Минфина от 01.07.2025 № 331. Код этой электронной декларации об имущественном состоянии и доходах — F0100215.

При личной сдаче декларации нужно предоставить оригинал паспорта, копию регистрационного номера налогоплательщика (идентификационный код), а также копии документов, подтверждающих право на налоговую скидку (пп. 166.2.2 НК).

При заполнении декларации обращаем внимание на то, что:

декларация заполняется полностью по всем доходам налогоплательщика, а не только по зарплате;

заполняем обязательно Приложение Ф3, которое посвящено налоговой скидке;

налоговая скидка указывается через расчет в ряд. 14 декларации;

перечислить копии документов, которые подаются вместе с декларацией можно в Дополнении к налоговой декларации внизу декларации (то, которое на основании п. 46.4 НК). Здесь же можно указать и реквизиты электронных расчетных документов об уплате платежей относительно расходов, учитываемых на налоговую скидку.

Внимание: срок получения перечисления средств из бюджета — 60 к. дней.

Сумма НДФЛ, возвращаемая из бюджета зачисляется на указанный налогоплательщиком банковский счет (любой указанный банк ) или отправляется через почтовый перевод на адрес, который был указан в поданной декларации. Выплата должна состояться в течение 60 к. дней после поступления декларации (п. 179.8 НК).

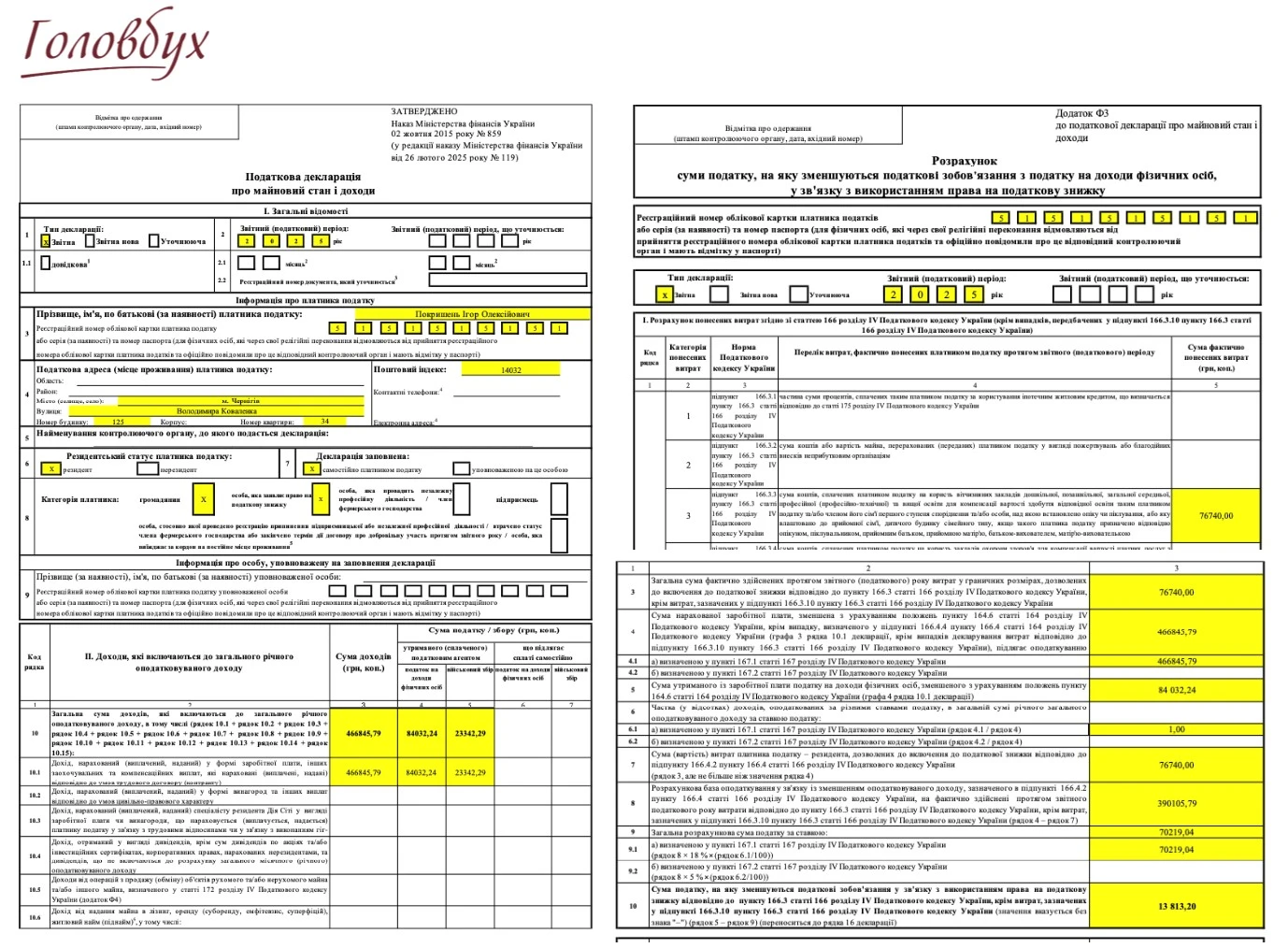

Пример 6. Как заполнить декларацию для получения налоговой скидки

Пример заполнения декларации об имущественном состоянии и доходах за 2025 год с Приложением Ф3 приведён ниже. Декларация заполнена по расходам на обучение. Все доходы налогоплательщика облагаются по ставке 18%. В 2025 году военный сбор с зарплаты уже уплачивается по ставке 5%. Не забываем также указать банковские реквизиты в строке 25 декларации (IBAN-номер счёта, наименование банка). Если их не указать, деньги будут перечисляться через почтовый перевод.

В этом примере зарплата за 2025 год составляет 466845,79 грн. Налоговая социальная льгота не применяется. Весь доход облагается по ставке НДФЛ 18%.

Уплаченный за 2025 год НДФЛ₁ = 466845,79 × 0,18 = 84 032,24 грн.

Не забываем также указать банковские реквизиты в строке 25 декларации (IBAN-номер счёта, наименование банка). Если их не указать, деньги будут перечисляться через почтовый перевод.

Расширение налоговой скидки за 2026 год

В будущем, в 2027 году, при оформлении налоговой скидки за 2026 год появятся дополнительные возможности. Речь идёт об обновлении декларации из приказа Минфина от 05.01.2026 № 2 (далее — Приказ № 2; вступил в силу 06 февраля 2026 года). Налоговая скидка 2026 будет учитывать расширение круга лиц, имеющих право на налоговую скидку при аренде квартир: к перемещённым лицам добавлены участники боевых действий и лица с инвалидностью вследствие войны (графа 4, строка 9 Раздела I Приложения Ф3, обновлённый пп. 166.3.9 НКУ).

Существующая сейчас декларация 2026 года по форме F0100215 этих изменений не содержит. По общему правилу новая форма декларации применяется для составления отчётности за налоговый период, который наступает после налогового периода, в котором она была обнародована (п. 46.6 НК). Таким образом, форма декларации с учётом изменений из Приказа № 2 должна применяться с 01 января 2027 года.