Этот порядок заполнения налоговой накладной поможет всем плательщикам НДС заполнить каждый реквизит налоговой накладной (НН) согласно приказу Минфина от 31.12.2015 № 1307 (в редакции приказа Минфина от 09.08.2024 № 400). Эта форма вступила в силу 01.10.2024 (J/F 1201016).

Все НН подлежат регистрации в ЕРНН по действующей на день такой регистрации форме (п. 3 Порядка № 1307).

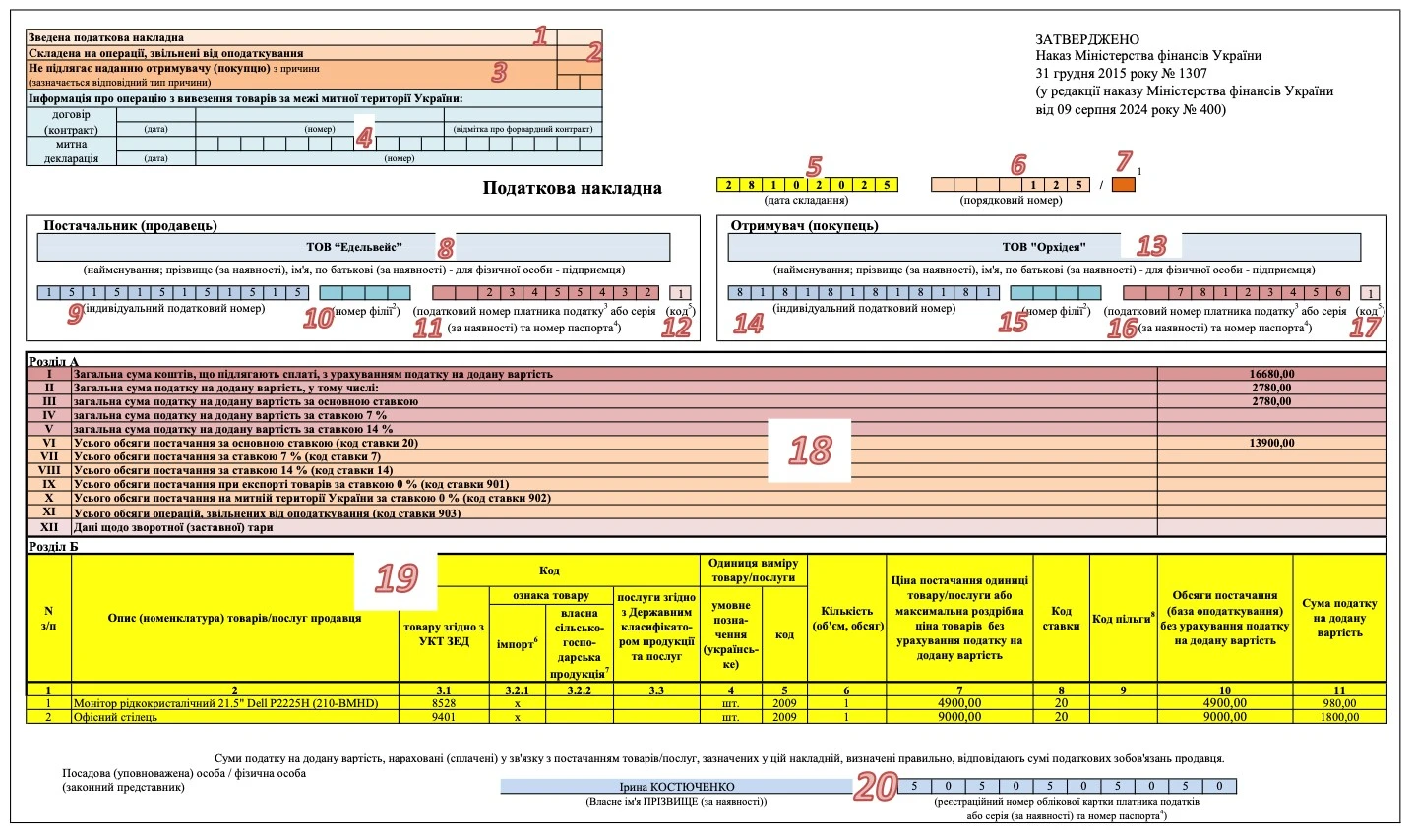

Графа «Составлена на операции, уволены от налогообложение»

2. В случае составление НН на уволенные от налогообложения НДС операции (ст. 197 НК, подразд. 2 разд. Переходных положений НК, международные договоры) по настоящей графи сделайте заметку «Без НДС».

При одновременном снабжении одного получателя (покупателя) в качестве налогооблагаемых товаров / услуг, так и таких, что уволены от налогообложение, поставщик (продавец) отдельные НН (п. 17 Порядка № 1307).

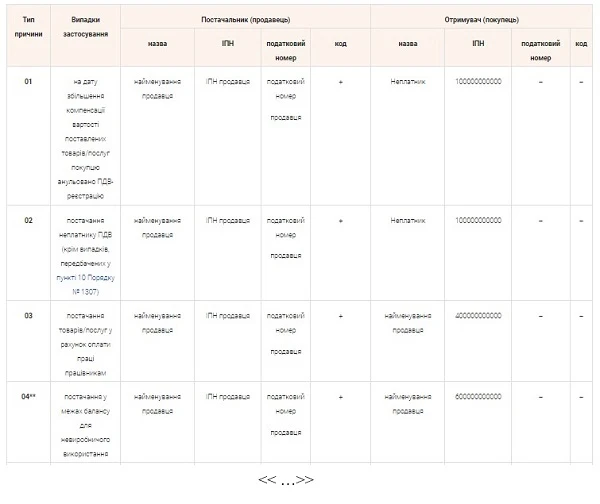

Графа «Не подлежит предоставлению получателю (покупателю) по причине»

3. В случае составление особых НН согласно подпунктам 10–15 Порядка № 1307 в настоящем графе делаете пометку «X» и указываете один из типов причин, определенных в пункте 8 Порядка № 1307.

В незаполненных ячейках нули, прочерки и другие знаки или символы не ставьте.

Графа «Информация об операции по вывозу товаров за пределы таможенной территории Украины»

4. Это поле предназначено для всех ситуаций экспорта и указания:

даты и номера таможенной декларации;

даты и номер договора (контракта). Если товар вывозится за пределы таможенной территории Украины на основании форвардного контракта, ставится отметка «х» о таком контракте.

Графа НН предназначена для выполнения требований пункта 201.1 НК, согласно которому НН «составляется по операциям по вывозу товаров за пределы таможенной территории Украины, указываются те единицы измерения товаров, которые применяются при оформлении таможенной декларации на такие товары».

Заглавная часть НН

Дата составления

5. НН составляет поставщик (продавец) на дату возникновения налоговых обязательств. В большинстве случаев — это дата первого из событий: от покупателя предварительной оплаты (или ее части), или отгрузка товаров, предоставление услуг (или их части) покупателю.

В других случаях это может быть дата получения средств от покупателя (при кассовом методе налогового учета НДС), дата оформления таможенной декларации (при экспорте товаров), последний день месяца (для сводных НН).

Будет считаться нарушением, если составите НН по второму событию или на другую дату.

Дату составления НН заполняете в такой последовательности: день месяца (два цифры), месяц (две цифры), год (четыре цифры). Точки, запятые и другие знаки препинания в дате не ставьте (п. 5 Порядка № 1307).

Порядковый номер

6. НН содержит только цифровые значение и состоит из двух частей.

В первой части (к знаку дроби) ставите порядковый номер. Это цифровой номер, который соответствует последовательному номеру составленной НН в течение определенного периода.

Нумерацию можете вести в любой форме. Она может или начинаться ежемесячно с единицы, или быть сквозной в течение года. Главное, чтобы порядковый номер содержал только цифры. Буквы или другие символы недопустимы. Кроме того, порядковый номер НН не может начинаться на «0». Если порядковый номер НН менее 7 цифр, незаполненные ячейки оставьте пустыми.

Внимание: не допускайте сборки по одной дате нескольких НН с одинаковым порядковым номером (п. 6 Порядка №1307).

Если в течении одной суток составите две или больше НН с одинаковым номером, вторая и последующие НН с таким номером не будут зарегистрированы в ЕРНН. В то же время если одинаковые номера будут в НН с разными датами, это уже не будет ошибкой (разъяснение ГНС 101.27 ОИР).

7. Во второй части (после знака дроби) проставляют соответствующие коды деятельности:

5 — операторы при составлении НН инвестору по многостороннему соглашению о распределении продукции в соответствии подпункта «а» пункта 337.4 НК.

6 — плательщики НДС, которые поставляют табачную продукцию по максимальным розничным ценам (производители, контролируемые ими субъекты хозяйствования и импортеры табачной продукции).

Если не участвуете в исполнении многостороннего соглашения о распределении продукции и не являющихся производителями или импортерами табачной продукции, тогда заполняйте только первую часть порядкового номера. У незаполненных ячеек порядкового номера НН нули, прочерки и другие знаки или символы не ставьте.

Підприємство реалізувало товари і показало нарахування ПДВ на рахунках обліку. Проте під час реєстрації у Єдиному реєстрі податкових накладних (ЄРПН) оформлену податкову накладну заблокувала система. Якими записами в обліку продавця і покупця показати заблоковані податкові накладні?

8. В общем случае в графе «наименование; фамилия, имя, отчество — для физического лица–предпринимателя»:

продавец - юридическое лицо указывает свое полное или сокращенное наименование, указанное в уставных документах. Есть отмечает организационно-правовую форму и название предприятия (например, ООО «Зима»);

продавец, являющийся физическим лицом–предпринимателем (ФЛП), зарегистрированным плательщиком НДС, отмечает свое фамилия, имя и отчество (например, Иванченко Сергей Петрович). Добавлять аббревиатуру ФЛП не требуется.

Если предприятие имеет филиал (структурный подраздел), которой делегировано право составления НН, в графе «Поставщик (продавец)» сначала отмечают наименование головного предприятия – плательщика НДС, и через кого – наименование такой филиалы или структурного подразделения (п. 1 Порядка №1307).

При составлении НН на услуги от нерезидента с местом поставки на таможенной территории Украины в этой строке отмечают наименование (Ф.И.О.) нерезидента и через запятую — страну, в которой зарегистрирован продавец нерезидент (п. 12 Порядка №1307).

9.В строке «Индивидуальный налоговый номер» поставщик – плательщик НДС отмечает свой ИНН согласно Реестру плательщиков НДС (п. 1.6 разд. и Положения № 1130):

12-значный номер — для юридических лиц лиц, в котором первые 7 знаков соответствуют первым 7 знакам кода по Единому государственным реестром предприятий и организаций Украины (далее – ЕГРПОУ); 8-й и 9-й знаки - код области ; 10-й и 11-й знаки – код административного района; 12-й знак - контрольная цифра;

12-значный номер - для физических лиц. При этом первые 10 знаков ИНН ФЛП соответствуют его регистрационному номеру учетного карты плательщика налогов, а 11-й и 12-й знаки — контрольные цифры. Для ФЛП, которые через свои религиозные убеждение отказались от принятие этого регистрационного номера и сообщили об этом подходящий контролирующий орган и имеющие подходящую отметку в паспорте, ИНН тоже 12-разрядный. Главное отличие – первые 10 знаков ИНН включают номер паспорта;

9-значный налоговый номер — для договоров о совместной деятельности без создания юридического лица, управление имуществом, соглашений о распределении продукции;

12-разрядный числовой код (или 9-значный налоговый номер) — для постоянных представительств нерезидентов.

Только при составлении НН на услуги от нерезидента с местом поставки на таможенной территории Украины в этой строке указывают условный ИНН поставщика «500000000000» (п. 12 Порядка №1307).

10. В случае поставка товаров / услуг филиалом (структурным подразделением), которая фактически является имени головного предприятия – плательщика НДС стороной договора, в поле «номер филиала» отмечают числовой номер такой филиала (структурного подразделения).

Если главное предприятие — плательщик НДС не делегировало филиалы или структурному подразделению право составления НН, в таком случае НН заполняет сам плательщик НДС и поле «номер филиала» не заполняет. При этом нули, прочерки и другие знаки или символы в этом поле не ставит (п. 1, 7 Порядка №1307).

11. Налоговый номер плательщика налогов это:

8-значный код ЕГРПОУ — для юридических лиц и их уединенных подразделений. Причем первые 7 знаков ИНН и кода ЕГРПОУ в юрлиц совпадают;

10-значный идентификационный код — для ФЛП. Если физлицо не имеет идентификационного кода вместо него отмечает свои паспортные данные: серию (при наличии) и номер паспорта. Об отсутствии идентификационного кода свидетельствует соответствующая отметка в паспорте, которую вносит или контролирующий орган (в паспорта граждан Украины в форме книжечки), или орган, осуществляет оформление паспорта гражданина Украины в форме карты (п. 63.6 НК).

Следовательно, в строке «налоговый номер плательщика налогов» юрлица и их обособленные подразделения указывают свой код ЕГРПОУ, а ФЛП — идентификационный код или паспортные данные.

Другие плательщики НДС отмечают регистрационный (учетный) номер плательщика налогов, который присваивается им контролирующими органами (п. 2.2, п. 2.4 разд. ІІ Порядка учета плательщиков налогов и сборов, утвержденного приказом Минфина от 09.12.2011 № 1588).

Продавец отмечает свой налоговый номер во всех НН (независимо от операции), кроме НН на полученные от нерезидента услуги, где указывает условный ИНН поставщика «500000000000». Только в этом случае нет налоговый номер продавца, нет его паспортные данные не заполняются (см. Таблицу).

12.В строке «Код» требуется указать признак источники налогового номера согласно реестру, которому принадлежит налоговый номер лица:

1 — ЕГРПОУ (для юридических лиц лиц);

2 - Государственный реестр физических лиц - плательщиков налогов (для ФЛП);

3 — регистрационный (учетный) номер плательщика налогов, который присваивается контролирующими органами (для плательщиков налогов, не включенных в ЕГРПОУ);

4 — серия (при наличии) и номер паспорта (для граждан Украины, к паспортам которых внесена отметка, что свидетельствует о наличии права осуществлять любые платежи по серии и номеру паспорта).

13.Когда заполняете графу «наименование; фамилия, имя, отчество — для физического лица–предпринимателя» для покупателя — плательщика НДС, соблюдайте те же требования, что и при заполнении наименование продавца: если покупатель — юрлицо, отмечайте ее полное или сокращенное наименование согласно со уставными документами, а если покупатель — ФЛП, тогда его фамилия, имя и отчество.

В случае поставка товаров/услуг филиала (структурному подразделению) в этом графи сначала отмечаете наименование головного предприятия (покупателя), и через кого — наименование такой филиала (структурного подразделения), которая фактически есть от имени головного предприятия (покупателя) стороной договора (п. 1 Порядка № 1307).

Покупателем может быть и неплательщик НДС (как юрлицо, так и физлицо). В таком случае в этой графе отмечаете:

«Неплательщик» — если это резидент (п. 12, 13 Порядка №1307);

наименование нерезидента и через запятую страну нерезидента — при экспорте товаров, а также по операциям по поставкам услуг нерезиденту, место поставка которых расположен на таможенной территории Украины (п. 12 Порядка №1307). Если возникают трудности с переводом на государственный язык, допускается заполнение наименование нерезидента без перевода на государственный язык (разъяснение ГНС 101.16 ОИР);

наименование покупателя — неплательщика НДС — при льготных поставках особым неплательщикам, перечень которых приведены в пункте 10 Порядка № 1307.

Еще есть случаи, когда вместо названия покупателя продавец отмечает собственно наименование. В частности, когда продавец доначисляет сам себе налоговые обязательство:

на полное или частичное использование приобретенных с НДС товаров (услуг, необоротных активов) в не облагаемых налогом операциях или в нехозяйственной деятельности;

на сумму превышения минимальной базы налогообложение над фактической ценой поставки, в других В случаях (п. 11, 12, 15 Порядка № 1307) (см. Таблицу).

14. Если покупатель — плательщик НДС, в строке «Индивидуальный налоговый номер» указываете ИНН согласно Реестру плательщиков НДС (п. 1.6 разд. І Положение № 1130).

В случае поставки товаров/услуг филиала (структурному подразделению) плательщика НДС от имени головного предприятия (покупателя) стороной договора, отмечаете ИНН головного предприятия — плательщика НДС (п. 7 Порядка № 1307).

Условные ИНН покупателя ставите в следующих случаях (п. 10–13 Порядка № 1307):

«100000000000» — при поставках неплательщикам НДС;

«200000000000» — при льготных поставках особым неплательщикам НДС (дипмиссиям и дипперсонам; неплательщикам НДС за счет средств международной техпомощи для ЧАЭС или за счет грантов для борьбы со СПИДом, туберкулезом и малярией);

«300000000000» — при экспорте товаров по нулевой ставке, а также в случае вывоз за пределы таможенной территории Украины товаров с применением режима экспортного обеспечение, что подлежат налогообложению НДС по ставке 20% или 14%;

«400000000000» — при начислении налоговых обязательств по операциям по ликвидации основных средств по самостоятельному решением плательщика НДС; перевод производственных основных средств в состав непроизводственных; осуществление операций по снабжению товаров/услуг в счет оплаты труда физических лиц, которые находятся в трудовых отношениях с плательщиком НДС;

«500000000000» — при поставке услуг получателю (покупателю) нерезиденту, место поставка которых расположен на таможенной территории Украины;

«600000000000» — при начислении компенсирующих налоговых обязательств согласно пунктам 198.5 и 199.1 НК.

Кроме того, в случае составление НН на сумму превышения минимальной базы налогообложение над фактической ценой поставка продавец указывает свой ИНН (п. 15 Порядка № 1307) (см. Таблицу).

15.В случае поставка товаров / услуг филиала (структурному подразделению) плательщика НДС от имени головного предприятия (покупателя) стороной договора, при составлении НН в поле «номер филиала» отмечаете числовой номер такой филиала (структурного подразделения).

16. При заполнении строки «налоговый номер плательщика налога» для покупателя соблюдаете те же требования, что и при заполнении налогового номера продавца.

В случае поставка товаров/услуг филиала (структурному подразделению) плательщика НДС от имени головного предприятия (покупателя) стороной договора, в этой строке указываете налоговый номер головного предприятия – плательщика НДС (п. 7 Порядка № 1307).

Если покупатель зарегистрирован плательщиком НДС, тогда ставите 8-значный код ЕГРПОУ юрлица или 10-значный идентификационный код ФЛП. При этом если физлицо не имеет идентификационного кода (о чем свидетельствует отметка в паспорте), вместо налогового номера отмечаете паспортные данные физлица: серию (при наличии) и номер паспорта.

во всех НН, составленных на плательщиков НДС (включая и НН на полученные от нерезидента услуги, которую составляет сам получатель услуг — плательщик НДС);

в НН на неплательщиков НДС с условным ИНН «200000000000» (льготные поставка дипмиссиям; неплательщикам НДС за счет средств международной техпомощи для ЧАЭС или за счет грантов для борьбы со СПИДом, туберкулезом и малярией).

Единый случай, когда продавец в этой строке отмечает собственный налоговый номер, — в случае составление НН на сумму превышения минимальной базы налогообложение над фактической ценой снабжение (п. 15 Порядка № 1307).

Налоговый номер покупателя не указывайте:

во всех НН, составленных на неплательщиков НДС с условными ИНН «100000000000», «300000000000»;

в НН с условными ИНН покупателя «400000000000», «500000000000», «6000000000000» (см. Таблицу).

17. Требования относительно указание кода покупателя те же самые, что и при заполнении налогового номера продавца. Здесь нужно указать признак источника налогового номера согласно реестру, которому принадлежит налоговый номер лица:

1 — ЕГРПОУ (для юридических лиц лиц);

2 — Государственный реестр физических лиц - плательщиков налогов (для ФЛП);

3 — регистрационный (учетный) номер плательщика налогов, который присваивается контролирующими органами (для плательщиков налогов, не включенных в ЕГРПОУ);

4 — серия (при наличии) и номер паспорта (для граждан Украины, к паспортам которых внесена отметка, что свидетельствует о наличии права осуществлять любые платежи по серии и номеру паспорта).

Строка «код» заполняется исключительно в случае заполнение строки «Налоговый номер плательщика налога или серия (при наличии) и номер паспорта» НН (см. Таблицу).

18–19. Особенности заполнения налоговой накладной в зависимости от типа причины

Продавец — плательщик НДС составляет все НН в электронной форме и скрепляет их электронной подписью (ЭП) должностного лица или уполномоченного им лица. В НН отмечайте: ЭП, являющийся аналогом отпечатка печати продавца, ставят на НН при наличии. При этом НН не скрепляется ЭП (печатью) покупателя товаров/услуг (ст. 201.1 НК, п. 20 Порядка № 1307).

Внимание: ЭП и фамилия лица, составившего НН, должны принадлежать одному лицу.

Несоответствие наложенного на НН ЭП при ее регистрации в ЕРНН фамилии лица, составившего НН, могут стать причиной отказа в принятии НН к регистрации (п. 10, 12 Порядка ведения Единого реестра налоговых накладных, утвержденного постановлением Кабмина от 29.12.2010 № 1246).

20.Кроме того, в нижней части НН отмечают собственно имя и фамилию лица, составившего НН, а также его налоговый номер.