експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Об особенностях заполнения налоговой декларации плательщика единого налога для 2 группы за прошлый 2025 год и текущий 2026 год, образец заполнения декларации ФЛП 2 группы 2025 — в этой консультации

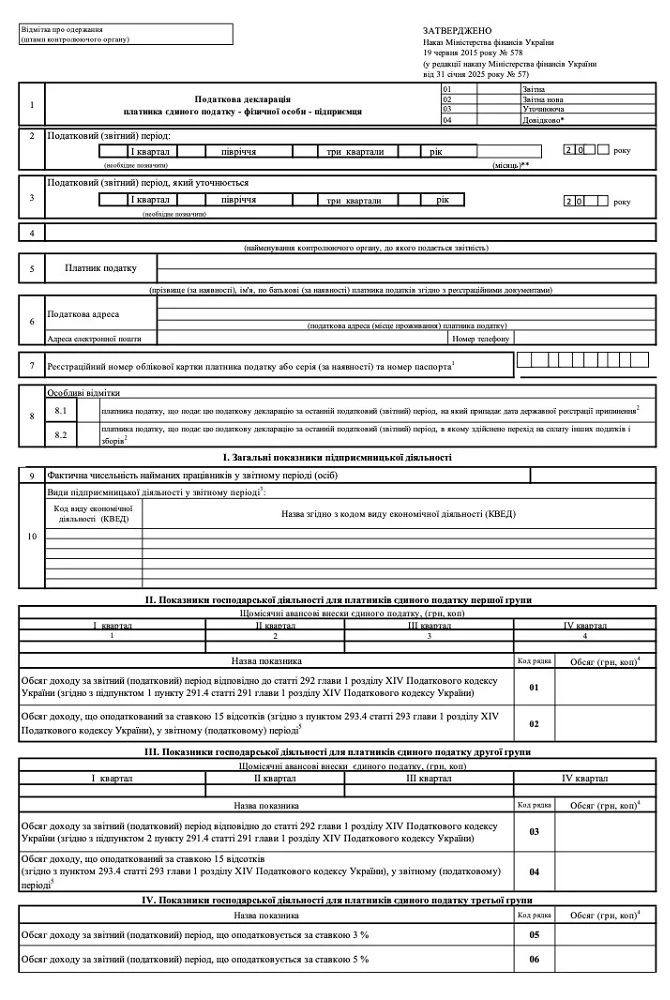

Действующая форма декларации для физлиц-предпринимателей (ФЛП) группы 2 утверждена приказом Минфина от 19.06.2015 № 578 и обновлялась последний раз еще приказом Минфина от 31.01.2025 № 57 (вступила в силу 20 февраля 2025 года). По состоянию на январь 2026 других обновлений формы декларации не было.

Данная декларация — это универсальный отчет, объединяющий отчет по единому налогу и единому социальному взносу (ЕСВ). Кроме того, эта же универсальная форма декларации используется для отчетности и ФЛП группы 1 и группы 3.

Ниже приведен бланк декларации плательщика единого налога, применяемый ФЛП групп 1, 2 и 3. В Электронном кабинете нынешняя форма декларации имеет код F0103407.

В чем особенности нынешней формы декларации единщика

По сравнению с предыдущей версией нынешняя имеет специальный раздел для определения налоговых обязательств по военному сбору с двумя подразделениями — для плательщиков единого налога групп 1 и 2 и отдельный — для группы 3.

Особенности заполнения налоговой декларации у единщика группы 2

Отчитаться за 2025 год единщикам группы 2 следует в течение 60 к. дней, то есть не позднее 2 марта 2026 года (01 марта 2026 приходится на воскресенье, поэтому последний день переносится на ближайший рабочий день).

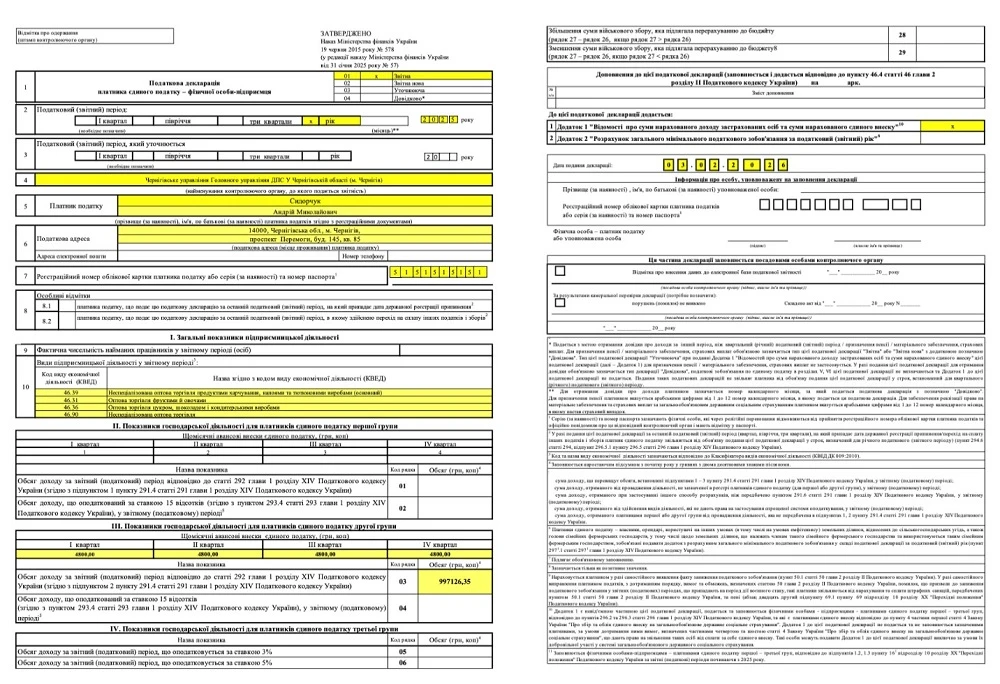

При заполнении декларации за 2025 год единый налог выходит из расчета 1600 грн в месяц (= 8000 грн × 0,2, где 8000 грн — это минимальная зарплата на 01.01.2025). В декларации при заполнении приводятся не месячные, а квартальные данные. Тогда за полный квартал единый налог выходит на уровне 4800 грн(= 1600 грн ×3). Если же налог уплачивался не полный квартал (1 месяц, 2 месяца), то и цифра будет меньше.

При заполнении раздела ІІІ декларации за 2025 год в большинстве ФЛП группы 2 ситуация будет такой же, как в таблице ниже.

СУММЫ ЕДИНОГО НАЛОГА ДЛЯ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ФЛП ГРУППЫ 2 ЗА 2025 ГОД В СТАНДАРТНОЙ СИТУАЦИИ

І квартал

ІІ квартал

ІІІ квартал

IV квартал

4800,00

4800,00

4800,00

4800,00

Также в декларации могут заполняться особые отметки. Они используются в ситуации прекращения регистрации ФЛП или перехода на общую систему налогообложения при подаче последней налоговой декларации по единому налогу.

Плательщики единого налога группы 2 военный сбор уплачивают авансом ежемесячно по ставке 10% размера минимальной зарплаты, установленной на 1 января налогового (отчетного) года. Для января-декабря 2025 это составляет 800 грн ежемесячно (= 8000 грн × 0,1, где 8000 грн — это минимальная зарплата на 01 января 2025). Однако в декларации следует начислить не ежемесячные суммы, а одну общую — годовую (стр. 22). Месяцы, к которым относится эта сумма, отмечаются в специальной таблице выше — знаком «х».

В общей ситуации за январь-декабрь 2025 года должно быть начислено в ряд. 22 сумма военного сбора 9600 грн (=800 грн × 12).

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи "Експертус Головбух" на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

Оносительно ЕСВ «за себя» в декларации по единому налогу (Приложение 1)

Как правило, ЕСВ «за себя» плательщики единого налога начисляют себе на минимальном уровне. В январе-декабре 2025 года — это по 1760 грн в месяц (= 8000 грн × 0,22). Правила заполнения Приложения 1 одинаковы для ФЛП всех групп единого налога.

При начислении ЕСВ в декларации необходимо:

заполнить Приложение 1 (ЕСВ). Если ЕСВ за эти месяцы не уплачивался, то в графах 2 и 4 цифры ставится «0,00»;

заполнить графу 21 раздела VII декларации (сумма ЕСВ из строки «Всего» Приложения 1);

сделать отметку «х» внизу декларации о подаче Приложения 1 в соответствующем поле «К декларации прилагается:» (содержится над датой подачи декларации).

Аналогично все при заполнении декларации единщика за 2025 год.

Также существует исключение по ЕСВ «за себя» у пенсионеров и лиц с инвалидностью, получающих пенсию или социальную помощь. Они по-прежнему освобождаются от уплаты ЕСВ «за себя» и НЕ должны заполнять и представлять приложение к декларации по единому налогу вообще. Независимо от военного положения — это освобождение от уплаты ЕСВ для них было и раньше. Следовательно, такие ФЛП вообще НЕ заполняют ряд. 21 раздела VII основной части декларации по сумме ЕСВ. Однако эти лица могут заполнить и оплатить ЕСВ добровольно. Соответствующее разъяснение налоговиков находится в системе ОИР.

Внимание: Приложение 1 (ЕСВ) не требуется заполнять и представлять ФЛП, которые являются пенсионерами, лицами с инвалидностью, получающими пенсию или социальную помощь, а также теми ФЛП, которые воспользовались «военным» освобождением от ЕСВ и вообще ни за один месяц отчетного года ЕСВ не платили.

Декларация плательщика единого налога группы 2: образец заполнения 2026

Рассмотрим теперь пример заполнения налоговой декларации для группы 2 единого налога по обновленной форме. Объем дохода ФЛП при заполнении графы 03 раздела ІІІ декларации — 997126,35 грн. Данный размер на сумму налога не влияет, если не был превышен лимит дохода для группы 2 единого налога (834 минимальные зарплаты на 01 января, то есть для 2025 года — 6 672 000 грн, = 8000 грн × 834). Если лимит был превышен — нужно начислить еще 15% суммы дохода на сумму превышения и перейти в группу 3 единого налога или на общую систему налогообложения.