експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Кому и когда подавать налоговую декларацию по налогу на прибыль. Рассмотрим ее обновленную форму и последние изменения. Воспользуйтесь разъяснениями, как подать декларации по налогу на прибыль в условиях военного положения

Последние обновление формы декларации по налогу на прибыль

Последние изменения в форму декларации по налогу на прибыль внесены приказами Минфина от:

от 25.07.2025 № 371 (далее — Приказ № 371, вступил в силу 16 сентября 2025 года). За ним ограничена корректировка по увеличению финансового результата по п. 72 подразд. 4 Переходных положений Налогового кодекса Украины (далее — НК). Так, оно не производится, если сумма средств и/или стоит товаров, выполненных работ, оказанных услуг, безвозмездно перечисленных (переданных) в течение отчетного (налогового) года неприбыльным организациям ≤ 8% налогооблагаемой прибыли предыдущего отчетного года. Чтобы провести такую корректировку нужно, чтобы сумма была соблюдена двумя условиями — общая сумма > 8% и > 4% налогооблагаемой прибыли в предыдущем отчетном году была перечислена (передана) благотворительным организациям. Такие ограничения действуют за отчетные (налоговые) периоды до конца календарного года, в котором будет прекращено или отменено военное положение.

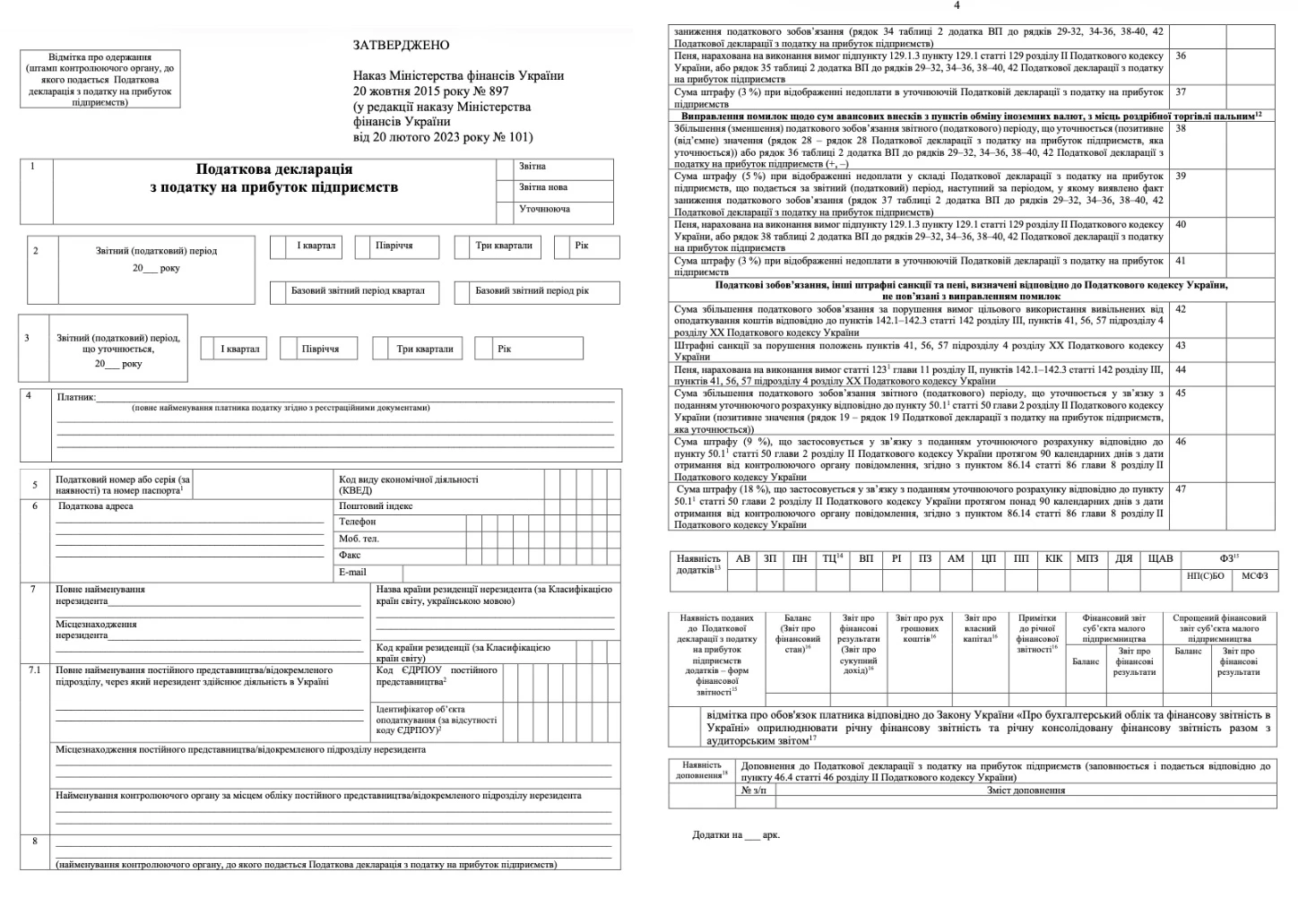

от 06.04.2026 № 186 (далее — Приказ № 186, вступил в силу 08 мая 2026 года). Изменения для большинства налогоплательщиков несущественны. Обновление касается банков, указывающих базовую (основную) ставку налога на прибыль в %, в частности, учитывая п. 73 подразд. 4 Переходных положений ПК (п. 136.11 ПК), которые были добавлены в примечаниях декларации. Также было обновлено Приложение МНС-3 относительно предельного размера минимального налогового обязательства (МНС) (п. 74 подраздел 4 Переходных положений НК), его корректировка на количество месяцев фактического владения земельными участками (ст. 381 НК). Еще есть редакционное обновление одного из примечаний Приложения ПП (он о налоговых льготах).

Для отчета по налогу на прибыль используются бланк декларации:

за I квартал и первое полугодие 2026 — с изменениями, внесенными и Приказом № 371 (идентификатор формы — J0100129);

за 9 месяцев 2026 — с изменениями, внесенными из Приказа № 186 (идентификатор формы — J0100130).

По общим налоговым правилам (п. 46.1 НК) обновленная форма применяется при декларировании за следующий отчетный период. Так как Приказ № 186 вступил в силу во ІІ квартале 2026, то отчет по данной форме происходит, начиная с отчета за ІІІ квартал 2026 (9 месяцев). Как уже отмечалось, существенных изменений в обновленной форме нет. На изменения из Приказа №186, в первую очередь, следует обратить внимание сельхозпроизводителям, рассчитывающим МНС.

Ниже приведен обновленный бланк с изменениями из Приказа № 186 для отчетности за периоды, начиная за 9 месяцев 2026 года.

Год и квартал — это базовые налоговые (отчетные) периоды для плательщиков налога на прибыль. Правда, для производителей сельскохозяйственной продукции есть еще особый годовой период «1 июля —30 июня» (пп. 137.4.1 НК).

Внимание: за первое полугодие 2026 года декларация по налогу на прибыль подается не позднее 10 августа 2026 года.

СРОКИ ПОДАЧИ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ 2026

Базовый отчетный период

КВАРТАЛ

КАЛЕНДАРНЫЙ ГОД

общее правило подачи декларации

за I квартал, 6 месяцев, 9 месяцев в течение 40 к. дней, следующих за последним к. дн. отчетного квартала*;

за год – в течение 60 к. дн. после конца года* в течение 60 к. дней, следующих за последним к. дн. отчетного года*

в течение 60 к. дней, следующих за последним к. дн. отчетного года*

крайние даты подачи декларации:

за I квартал 2026 — 11 мая 2026 года;

за первое полугодие 2026 — 11 августа 2026 года;

за 3 квартала (9 месяцев) 2025 — 10 ноября 2026 года;

за 2026 год — 01 марта 2027 года (понедельник)

за 2026 год — 01 марта 2027 года (понедельник)

особый отчетный период для сельхозпредприятий**

общее правило подачи декларации: подается в течение 60 к. дней после окончания особого отчетного периода «1 июля – 30 июня», например, отчетность за «1 июля 2025 года – 30 июня 2026 года»**;

крайняя дата подачи Декларации по НП: 30 августа 2026 (понедельник) (крайняя дата 29 августа 2026 приходится на воскресенье)

* если последний день срока подачи декларации приходится на выходной или праздничный, последним днем является следующий операционный день по следующему или праздничному (п. 49.20 НК);

** целей НП сельхозпроизводителями являются предприятие с доходом от продажи с/х продукции собственного производства за предыдущий налоговый (отчетный) год > 50% от общей суммы дохода (пп. 137.4.1 НК);

*** за избрание особого отчетного периода в специальном поле 10 «Особые отметки» декларации по НП необходимо определить себя как производителя сельскохозяйственной продукции

Внимание: как квартальные, так и годовые налогоплательщики представляют годовую декларацию по налогу на прибыль в течение 60 к. дн., следующих за последним к. дн. отчетного года

Крайний срок оплаты НП — в течение 10 к. дней, следующих за днем представления. Теперь НП следует заплатить за:

за первое полугодие 2026 года - до 19 августа 2026 года (четверг);

за особый отчетный период «1 июля 2025 — 30 июня 2026» — до 8 сентября 2026 года (включительно).

При подаче Приложения ФЗ к декларации обратите внимание, что в Госстат финансовая отчетность имеет свои сроки подачи и они, как правило, наступают раньше самой декларации. Так, квартальная финотчетность подается до 30 числа после отчетного квартала, а годовая — не позднее 28 февраля (см. п. 5 Порядка представления финансовой отчетности, утвержденного приказом Минфина от 28.02.2000 № 419).

Декларация по налогу на прибыль во время военного положения

Для плательщиков НП, не имеющих возможности вовремя подать декларацию, такая обязанность переносится на период в течение 6 месяцев после отмены действия военного положения. В таком случае штрафа не будет — как за несвоевременную подачу декларации, так и за неуплату налога (см. п. 69.1 разд. 10 Переходных положений НК). Это общее правило, касающееся декларирования и уплаты других налогов.

Возможность или невозможность выполнить налоговые обязанности определяется по правилам соответствующего Порядка, утвержденного приказом Минфина от 29.07.2022 № 225. Там же есть и список нужных документов для подтверждения невозможности выполнять свои налоговые обязанности. Также читайте подробнее обо всем этом в соответствующем материале, как подтвердить невозможность выполнять налоговые обязанности.

Кто подает декларацию по налогу на прибыль ежеквартально

Ежеквартально должны отчитываться все плательщики НП с квартальным базовым отчетным периодом. В первую очередь, к ним относятся те, кто получил в 2024 году чистый доход > 40 млн грн (пп. «в» п. 137.5 НК, п. 137.4 НК).

Обратите внимание, что критерий «чистый доход > 40 млн грн» для разделения плательщиков НП на малоходников (годовиков) и высокодоходников (квартальщиков) применяется по результатам 2025 года и действует для подачи всех квартальных налоговых деклараций за 2026 год.

Также ради учета налоговых разниц «квартальщиком» можно стать добровольно, но в середине года сделать такой переход нельзя.

Также есть временные или разовые квартальщики. Так, за период с начала года (I квартал, полугодие, 9 месяцев) должны подать декларацию по НП:

предприятия, которые с начала квартала изменили общую систему налогообложения на упрощенную систему, то есть стали плательщиками единого налога;

предприятия, за каким и прошла процедура ликвидации (следует поставить соответствующую отметку в поле 10 «Особые отметки»). Однако они могут это сделать и раньше, не дожидаясь окончания квартала, в котором были ликвидированы;

неприбыльные организации, нарушившие условия своего неприбыльного статуса;

организации, которые стали неприбыльными в таком периоде и были внесены в Реестр неприбыльщиков;

предприятия, нарушившие условия налоговой льготы на уплату НП по ставке 0%.

«Временные» квартальщики (неприбыльцы-нарушители, льготники-нарушители) должны подавать декларацию и дальше до конца года подавать ежеквартально.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

По результатам отчетного года такие плательщики НП могут дальше стать «квартальщиками» или «годовниками», отметив свой выбор в поле «Наличие решения» заключительной части декларации по НП за отчетный год.

Квартальные и годовые плательщики НП обобщены в таблице ниже.

БАЗОВЫЕ ОТЧЕТНЫЕ ПЕРИОДЫ ПОДАЧИ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

КВАРТАЛ

КАЛЕНДАРНЫЙ ГОД

«большедоходники» и «добровольцы»

«малодоходчики»

как накапливаются данные в декларации

Нарастающим итогом (п. 137.4 НК): 1 квартал (3 месяца), полугодие (6 месяцев), 3 квартала (9 месяцев), год (12 месяцев). Например, декларация за 9 месяцев включает данные, как за ІІІ квартал, так и за І и ІІ кварталы.

сразу данные за весь год (п. 137.4 НК)

критерии за доходами плательщика НП

(все доходы без НДС, включая выручку от реализации, другой операционный доход, финансовые доходы и другие):

> 40 млн грн

≤ 40 млн грн *

корректировка финрезультата на налоговые разницы (Приложение РІ)

Да, совершают. Налогоплательщик может добровольно выбрать квартальный отчетный период и учитывать налоговые разницы

Нет, не совершают. Исключение — корректировка в убытки прошлых периодов, нарушение требований к договорам долгосрочного страхования жизни (ст. 1231 НК)

другие плательщики НП (независимо от объемов дохода и учета налоговых разниц)

субъекты хозяйствования, осуществляющие выпуск и проведение лотерей (п. 137.8 НК);

нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянные представительства (п. 133.2 НК)** при условии, что получили по результатам 2024 года доход > 40 млн грн:

резиденты Дія Сіті на особых условиях налогообложения

вновь созданные предприятия***;

предприятия, перешедшие в течении отчетного года на НП по уплате единого налога***;

нерезиденты, зарегистрировавшиеся в течении 2025 года***

* если по результатам 2026 года малодоходник-годовщик получит доход более 40 млн грн, то при отчетности по результатам 2026 года он должен применить налоговые разницы, а с 2027 года стать крупнодоходником-квартальщиком. При этом учитывается весь доход, начиная с 01 января 2026 года (см. такжеразъяснение ГНС);

**нерезиденты должны официально зарегистрироваться как плательщики НП в ГНС в случае, если проводят хозяйственную деятельность на территории Украины через постоянное представительство нерезидента (определение — пп. 14.1.193 НК), получают доходы из украинского источника (перечень — пп. 14.1.54 НК)), имеют обязанностью платить НП. При этом прибыль они должны рассчитывать с учетом принципа вытянутой руки (пп. 141.4.7 НК);

*** предприятия, ставшие плательщиками НП в середине года, имеют первый отчетный период с даты взятия на учет по последней календарный день года (см. пп. 137.4.2 НК). Новых плательщиков НП из числа единщиков налоговики также приравнивают к вновь созданным предприятиям (ИНК ГНС от 23.02.2018 № 744/6/99-99-15-02-02-15/ІПК)

Особые декларанты — плательщики налога на репатриацию

Также существует еще одна группа декларантов — лица, которые должны задекларировать и уплатить налог на доходы нерезидентов (так называемый налог на репатриацию). Этот налог считается составной частью налога на прибыль, поэтому они размещены в одной декларации (Приложение ПН). Такими лицами могут быть все плательщики налога на прибыль в случае выплаты доходов нерезидентам-юрлицам, а также:

единоналожники-юрлица. Об этом есть письмо ГНС от 31.01.2020 № 407/6/99-00-04-02-02-06/ІПК;

ФЛП-единщики, ФЛП-общники, а также независимые (те, кто проводит независимую профессиональную деятельность). С на этот счет есть письмо ГФСУ от 04.01.2019 № 357/7/99-99-15-02-01-17;

неприбыльцы. Предоставляют вместе с Отчетом об использовании доходов (прибылей) неприбыльной организации. Разъяснения есть в письме ГНС от 19.10.2020 № 4297/ІПК/99-00-05-05-02-06).

Налоговую декларацию по НП такие «репатрианты» представляют не за квартал, а за год, так как по пп. 133.4.7 НК, пп. «г» п. 137.5 НК отчетным периодом для них календарный год. Таким образом, если такие доходы были выплачены нерезиденту в первом полугодии 2026 года, то следует отчитываться по результатам 2026 года.

Внимание:«Репатрианты» из числа ФЛП, единщиков, независимых и неприбыльщиков подают декларацию по НП по результатам календарного года.

Однако несмотря на подачу декларации плательщиками налога на прибыль такие лица, которые платят налог на репатриацию, плательщиками налога на прибыль не считаются. Правда, бланк налоговой декларации по НП универсален и применяется всеми отчетчиками — как плательщиками налога на прибыль, так и налога на репатриацию.

«Репатрианты» заполняют декларацию по НП не всю, а только Приложение НН, а в основной части декларации — заглавную часть и строки 23ПН, 24, 25, а также отметить знаком «+» поданное Приложение НН в поле «Наличие приложений». Кроме того, им следует сделать отметку в специальном поле 10 Особые отметки, где указать свой тип как декларанта. Другие строки декларации по НП и приложения к декларации по НП в таком случае не заполняются и не представляются.

Относительно бумажной формы существует возможность подать и по почте с уведомлением о вручении и описанием вложения. Однако делать это следует не позднее чем за 5 дней до истечения срока подачи декларации.

Внимание:прежде чем подавать электронную налоговую декларацию по НП, подавайте сначала финансовую отчетность за соответствующий период и дождитесь электронной квитанции.

Контролируемые операции в декларации по налогу на прибыль

У плательщиков НП, имеющих контролируемые операции, связан с декларацией Отчет о контролируемых операциях, которую подают те плательщики НП, у которых есть хозяйственные операции с нерезидентами, как подпадают под критерии контролируемых. Если после составления Отчета о контролируемых операциях обнаруживается недоплата НП, тогда придется еще и подать уточняющую декларацию по налогу на прибыль, но без штрафных последствий.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Штрафы за неподачу и ошибки в декларации по налогу на прибыль

Налог на прибыль декларация имеет и наказание за неподачу и допущенные ошибки и извращения. Это такие штрафы:

340 грн — за каждую неподачу/несвоевременную подачу (п. 120.1 НК);

1020 грн — повторная неподача/несвоевременная подача в течение года (п. 120.1 НК);

5% суммы недоплаты — штраф за несвоевременную уплату, если просрочка менее 30 дней (п. 124.1 НК);

10% суммы недоплаты — штраф за несвоевременную уплату, если просрочка больше 30 дней (п. 124.1 НК).

Однако если налоговики неуплату НП квалифицируют как умышленную, то штрафы растут до 25%, а при повторной неуплате в течение 1095 к. дн. — до 50% (п. 124.2 НК).

Также по правилам п. 129.1 НК может еще и начисляться пеня каждый день (или с 91-го дня) на основе 100% или 120% учетной ставки НБУ — в зависимости от ситуации.

Внимание:Баланс и отчет о финансовых результатах — это обязательные формы финансовой отчетности при квартальном отчетном периоде.

Что касается военного положения, то штрафы тоже действуют, если невозможность выполнять свои налоговые обязательства не доказана в установленном порядке.

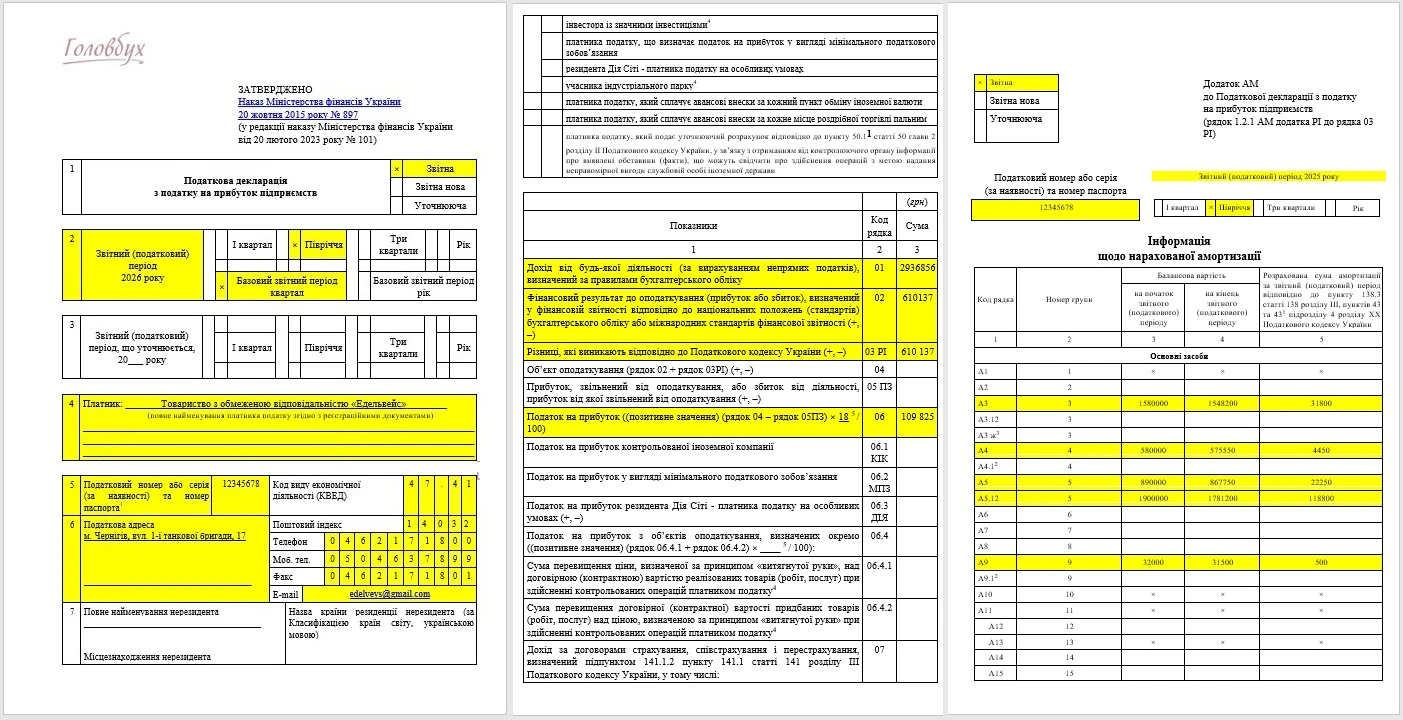

Образец налоговой декларации по налогу на прибыль 2026

Ниже приведена заполненная декларация на бланке с изменениями из Приказа № 371 для отчета за первое полугодие 2026 г., то есть без изменений из Приказа № 186.