Виплата доходів нерезидентам супроводжується утриманням з них податку, що відображається в декларації з податку на прибуток підприємства. Цей податок називають ще податком на репатріацію (або податком на доходи нерезидентів). Про його декларування – у даній консультації

Призначення Додатка ПН

Додаток ПН («Податок Нерезидента») до декларації з податку на прибуток 2023 подається:

- резидентом, який мав в поточному звітному періоді виплату доходу з джерелом походження в Україні нерезиденту-юрособі.;

- нерезидентом, який має постійне представництво на території України, – якщо він здійснив виплату доходу іншому нерезиденту (роз’яснення ГУ ДПС у Одеській області). Такі нерезиденти з 01 січня 2021 року є платниками податку на прибуток замість постійних представництв нерезидентів. Виняток – дохід виплачується з рахунка постійного представництва головній компанії-нерезиденту, що володіє представництвом, так як з такого доходу податок на прибуток уже був сплачений.

Якщо таких нерезидентів-отримувачів доходу було кілька – на кожного нерезидента складається окремий Додаток ПН. Однак, якщо одному резиденту було виплачено доходи кількох видів, то всі вони відображаються в одному Додатку ПН.

Виплати нерезидентам, що є фізособами, у Додатку ПН не відображаються (такі виплати не обкладаються податком на репатріацію, а підпадають під обкладання ПДФО). Податковий штраф за помилкове проведення: позиція ВС

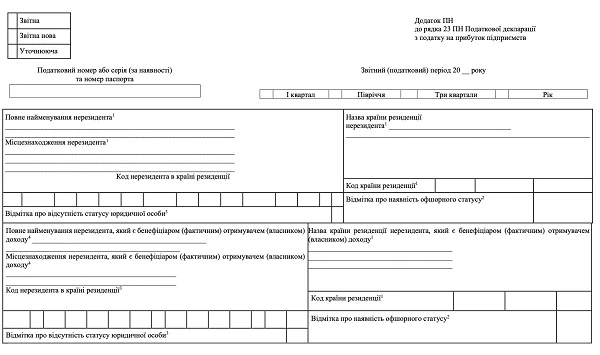

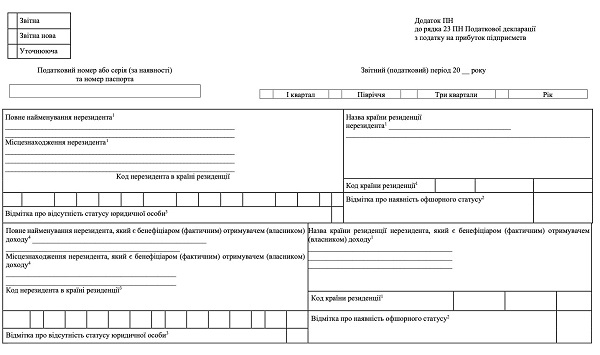

Форму Додатку ПН, у якій жовтим кольором виділені зміни з наказу Мінфіну від 20.02.2023 р. № 101 (набув чинності 31 березня 2023 року) наведено нижче.

СКАЧАТИ БЛАНК

Додаток ПН у неплатників податку на прибуток

Утримувати та сплачувати податок на репатріацію, використовуючи декларацію з податку на прибуток і Додаток ПН до неї, також повинні навіть неплатники податку на прибуток, а саме:

- неприбуткові організації (пп. 14.1.213 ПКУ, роз’яснення ДПС 102.04, ГУ ДПС у Дніпропетровській області);

- юрособи, що є платниками єдиного податку (пп. 133.11 ПКУ, пп. 141.4.2 ПКУ, п. 297.5 ПКУ). Це якраз той випадок, коли платнику єдиного податку доводиться подавати декларацію з податку на прибуток, від якої він в інших випадках звільнений;

- фізособи-підприємці (ФОП), а також фізособи-незалежники (тобто особи, що здійснюють незалежну професійну діяльність) (пп. 141.4.2 ПКУ, роз’яснення ДПС у 102.16 ЗІР, див. нижче). Вони подають декларацію з податку на прибуток і Додаток ПН до неї. Система оподаткування ФОП значення не має – платниками податку на доходи нерезидента можуть бути і ФОП-єдинники, і ФОП-загальники.

Всі вищеперераховані особи мають подати декларацію з податку на прибуток з заповненим Додатком ПН за підсумками року, у якому була виплата доходу нерезиденту, впродовж 60 к. днів по завершенню такого року (пп. 49.18.6 ПКУ, роз’яснення ДПС 102.04 ЗІР). У табличній частині декларації такі платники податку заповнюють лише ряд. 23 ПН (роз’яснення ДПС 102.04 ЗІР і 102.20.02 ЗІР).

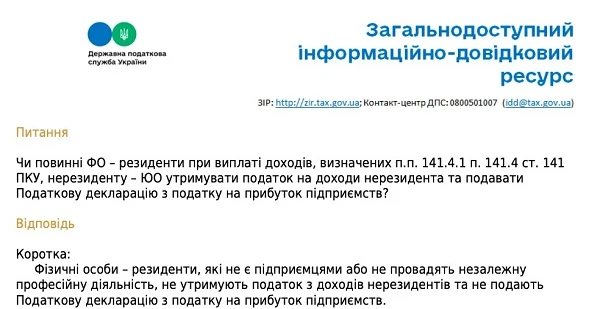

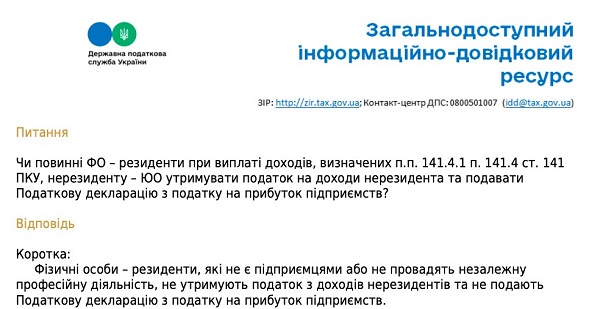

Щодо фізосіб-резидентів, які не є ФОП чи незалежниками, то вони не утримують податок з доходів нерезидентів та відповідно не подають декларацію з податку на прибуток і Додаток ПН (те ж саме роз’яснення ДПС 102.16 ЗІР, що наведене нижче).

СКАЧАТИ

Розрахунок та сплата податку на доходи нерезидента

Розрахунок та сплата податку на репатріацію відбувається за такими правилами:

- оподатковуються доходи, перелік яких дано в пп. 141.4.2-141.4.11 ПКУ;

- у більшості випадків податок утримується з суми доходи, яка виплачується нерезиденту. Це значить, що нерезиденту його дохід перераховується, як правило, вже за мінусом утриманого податку. При цьому резидентам заборонено сплачувати його за власний рахунок (пп. 141.4.9 ПКУ), крім виплат за договорами страхування (перестрахування) і рекламних послуг (пп. 141.4.5, пп. 141.4.6 ПКУ). Якщо податок не був утриманий під час виплати доходу, то він оподатковується за іншою формулою розрахунку, яка визначена абз. 8 пп. 141.4.2 ПКУ (див. далі таблицю);

- сума податку сплачується до бюджету в день виплати доходу нерезиденту (пп. 141.4.2 ПКУ). При цьому використовується курс НБУ, який діє на день виплати доходу (роз’яснення ДПС 102.16 ЗІР).

ФОРМУЛИ РОЗРАХУНКУ ПОДАТКУ НА РЕПАТРІАЦІЮ 2023 |

ГРОШОВІ ДОХОДИ, якщо податок утримується при виплаті доходу | НЕГРОШОВІ ДОХОДИ та якщо податок не було утримано з відповідного доходу під час виплати* (у т.ч. під час виплат доходів, прирівняних за ПКУ до дивідендів) |

Пс = СД×СП/100%, | Пс = СД×100%/(100% – СП) – СД, |

де: - Пс – сума податку до сплати;

- СД – сума виплаченого доходу;

- СП – ставка податку, % (15% або інша)

|

* є випадки, коли податок не доходи нерезидентів не утримується з доходу, а сплачується за рахунок самої особи, яка виплачує такий дохід нерезиденту. Це операції зі страхування/перестрахування (пп. 141.4.5 ПКУ). У даній ситуації особлива формула справа не застосовується |

Консультація зорієнтує, як податківці здійснюють контроль за прибутками платників податків із 9 червня. Ознайомтеся з матеріалом, щоб знати, які питання перевіряють та які помилки і ризики можуть виникати у платників. Так уникнете неприємних сюрпризів

Виплати нерезидентам, які не оподатковуються

Також є виплати, які не оподатковується податком на доходи нерезидента. До них зокрема належать такі:

- доходи нерезидентів-юросіб у вигляді виручки від реалізації товарів, виконання робіт або надання послуг, що отримані від резидента, у т.ч. вартість послуг міжнародного зв’язку та міжнародного інформаційного забезпечення (пп. «к» пп. 141.4.1 ПКУ, лист ДФС від 31.03.2017 р. № 6610/6/99-99-15-02-02-15). Умова неоподаткування – такі роботи та послуги не повинні прямо згадуватися в пп. «а»-«й» пп. 141.4.1 ПКУ;

- проценти або дохід (дисконт) на державні цінні папери або облігації місцевих позик чи боргові цінні папери, виконання зобов’язань за якими забезпечене державними або місцевими гарантіями (пп. 141.4.10 ПКУ). Виняток – зокрема нерезиденти з низькоподаткових юрисдикцій (пп. 141.4.10 ПКУ, пп. 39.2.1.2 ПКУ, Перелік з постанови Кабміну від 27.12.2017 р. № 1045);

- дохід сплачується постійному представництву іншого нерезидента на території України. Справа в тому, що такий нерезидент, який має таке представництво, сам є платником податку на прибуток (пп. 141.4.2 ПКУ, пп. 141.4.7 ПКУ, пп. 133.2.2 ПКУ).

- проценти за кредити (позики), які отримані суб’єктами господарювання і виконання яких забезпечується державними або місцевими гарантіями (пп. 141.4.10 ПКУ). Виняток – нерезиденти з низькоподаткових юрисдикцій (пп. 141.4.10 ПКУ, пп. 39.2.1.2 ПКУ, Перелік з постанови Кабміну від 27.12.2017 р. № 1045);

- виплати дипломатичним представництвам, консульствам, так як вони не є платниками податку на прибуток та звільняються від оподаткування за міжнародними угодами (пп. 133.2.1 ПКУ, ст. 28 Віденської конвенції про дипломатичні відносини і ст. 39 Віденської конвенції про консульські відносини).

Також не утримують податок на доходи нерезидентів резиденти Дія Сіті, якщо суми таких доходів підлягають оподаткуванню за провалами пп. 141.91.2.15 ПКУ (контрольовані операції, які не відповідають принципу «витягнутої руки»).

Ставки податку на доходи нерезидентів 2023

Для розрахунку податку на репатріацію застосовуються зокрема ставки, які наведено у таблиці нижче.

СТАВКИ ПОДАТКУ НА РЕПАТРІАЦІЮ 2023 |

Ставка податку | Коли застосовується | ПКУ, пп. |

15% | основна ставка, яка застосовується до всіх доходів, крім нижченаведених | 141.4.2 |

20% | реклама | 141.4.6 |

18% | прибуток від безпроцентних (дисконтних) облігацій або казначейських облігацій | 141.4.3 |

6% | фрахт | 141.4.4 |

0%, 4%, 12% | страхові платежі (внески, премії) та страхові виплати (страхові відшкодування) в межах договорів страхування або перестрахування ризиків, у т.ч. страхування життя на користь нерезидентів (залежно від виду страхування та рейтингу надійності страховиків) | 141.4.5 |

5% | Проценти за позиками або фінансовими кредитами, наданими резидентам, за дотримання таких умов: - кошти були залучені нерезидентом шляхом розміщення іноземних боргових цінних паперів на іноземній фондовій біржі;

- кошти були залучені з метою надання (прямо або опосередковано) позики або фінансового кредиту;

- нерезидент не виходить до переліку держав (територій) з пп. 39.2.1.2 ПКУ, зокрема з низькоподаткових юрисдикцій з нижчою на 5% ставкою податку на прибуток (див. відповідний Перелік з постанови Кабміну від 27.12.2017 р. № 1045)

| 141.4.11 |

в залежності від норм міжнародних договорів | Вищезазначені ставки податку використовуються тоді, коли немає інших, передбачених міжнародними договорами (конвенціями) про уникнення подвійного оподаткування. При цьому мають дотримуватися такі умови: - виплата доходу здійснюється бенефіціару, тобто фактичному отримувачу (власнику) доходу (якщо така умова передбачена міжнародним договором);

- бенефіціар є резидентом країни, з якою укладений міжнародний договір;

- є довідка від компетентного органу (міністерства фінансів або податкового органу країни), де розташований нерезидент;

- зазначена довідка має бути легалізована та перекладена українською мовою.

У разі недотримання даних умов оподаткування здійснюється за основною ставкою | 103.1, 103.2 |

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Заповнення Додатка ПН

Додаток ПН до декларації з податку на прибуток 2023 заповнюється окремо на кожного нерезидента. Платники податку, які подають декларацію щоквартально заповнюють Додаток ПН до декларації 2023 наростаючим підсумком.

Особливості заповнення заголовної частини Додатка ПН такі:

- якщо код реєстрації нерезидента в своїй країні невідомий, то ставиться прочерк;

- назва і код країни зазначається відповідно до Переліку кодів країн світу для статистичних цілей, яка затверджена наказом Держстату від 08.01.2020 р. № 32. Або ж наводиться назва вільної економічної зони;

- якщо країна, де розташований нерезидент, має офшорний статус у відповідності з 14.1.1221 ПКУ, то здійснюється відповідна позначка. Офшорний статус можна перевірити за розпорядженням КМУ від 23.02.2011 р. № 143-р «Про перелік офшорних зон»;

- повне найменування та місцезнаходження нерезидента мають містити інформацію, яка зазначена у контракті/договорі;

- можливо треба поставити позначку про те, що нерезидент не має статусу юрособи. Однак тут маються на увазі не фізособи, а різні відокремлені економічні утворення, які за законодавством інших країн не мають статусу юрособи. Прикладом такого утворення може бути спільна діяльність («joint venture»). Таку інформацію можна знайти у реєстраційних даних контрагента.

У нижній частині також є дані про місцезнаходження нерезидента, який є кінцевим бенефіціаром – фактичним отримувачем доходу. Справа в тому, що є можливість оподатковувати виплату доходу, користуючись не міжнародним договором з країною нерезидента, а міжнародним договором з країною кінцевого бенефіціара доходу. Однак від нерезидента треба заява, що він не є кінцевим бенефіціаром (абз. 4-6 п. 103.2 ПКУ).

Загальна сума податку розраховується в графі 8 ряд. 34 Таблиці 1 Додатка ПН. Після цього вона переноситься до ряд. 23 ПН Податкової декларації з податку на прибуток. Якщо нерезидентів декілька та відповідно заповнено декілька Додатків ПН, то рахується тоді загальна сума по ряд. 34 і вона уже переноситься до ряд. 23 ПН декларації.

Таблиця 1 Додатка ПН містить зараз 33 позиції видів доходу, які підлягають оподаткуванню при виплаті нерезиденту. Розглянемо основні з них у таблиці нижче.

ЗАПОВНЕННЯ ДОДАТКА ПН |

Код рядка | Вид доходу та нюанси заповнення |

1 | Процентні доходи – доходи, що отримані за використання коштів або майна (пп. 14.1.206 ПКУ). Однак у цьому рядку не відображаються: - процентні доходи, що мають особливий порядок оподаткування згідно пп. 141.4.10, 141.4.11, п. 46-47 підрозд. 4 Перехідних положень ПКУ;

- дисконтні доходи від операцій з безпроцентними (дисконтними) облігаціями або казначейськими зобов’язаннями (пп. 141.4.3 ПКУ).

|

2 | Дивіденди – частина розподіленого прибутку, яка виплачена нерезиденту |

3 | Роялті – доходи як винагорода за використання або надання права на використання об’єкта інтелектуальної власності. Якщо визначення роялті за міжнародними договором не співпадає з визначенням за пп. 14.1.225 ПКУ, то використовується визначення за міжнародним договором |

4 | Фрахт – дохід у вигляді винагороди за договорами найму, перевезення, піднайму судна або транспортного засобу чи його частини для перевезення вантажів і пасажирів морськими і повітряними суднами, а також перевезення вантажів залізничним або автомобільним транспортом (пп. 14.1.260 ПКУ). Податок нараховується на базову ставку фрахту, включаючи витрати на вантажно-розвантажувальні роботи, складування (пп. 14.1.12 ПКУ). Податок сплачується незалежно від того територією якої країни здійснювалися перевезення (Україною чи за кордоном) |

5 | Доходи від інжинірингу – перелік наведено в пп. 14.1.85 ПКУ |

6 | Лізингова/орендна плата – визначення в пп. 14.1.97 ПКУ |

7 | Дохід від продажу нерухомого майна чи іншого відчуження нерухомого майна або неподільного об’єкта незавершеного будівництва – оподатковується тільки дохід від продажу майна, яке розташоване на території України. Якщо за кордоном – не оподатковується (пп. «д» пп. 141.4.1 ПКУ) |

8 | Прибуток від продажу цінних паперів, деривативів та інших корпоративних прав. Визначення цінних паперів – ст. 194 ЦКУ і ст. 163 ГКУ, деривативів – пп. 14.1.95 ПКУ, корпоративних прав – пп. 14.1.90 ПКУ |

11 | Доходи, отримані від провадження спільної діяльності, здійснення довгострокових контрактів. Такі договори оподатковуються, якщо вони виконуються на території України |

12 | Винагороди від провадження культурної, освітньої, релігійної, спортивної та розважальної діяльності. Правила здійснення такої діяльності та визначення термінів знаходяться у спеціалізованих нормативних документах, наприклад Законі «Про культуру» від 14.12.2010 р. № 2778 або Законі «Про фізичну культуру та спорт» від 24.12.1993 р. № 3808 |

13 | Доходи від брокерської діяльності, комісійних та агентських послуг на території України – врегульовано пп. «з» пп. 141.4.1 ПКУ |

14 | Доходи від діяльності у сфері розваг (див. пп. 14.1.46 ПКУ) |

19 | Внески та премії, що були сплачені, крім тих, які зазначені в пп. 141.4.5 ПКУ |

15 | Суми благодійної допомоги, пожертвувань тощо, які виплачувалися нерезидентам |

17 | В інших доходах зазначаються доходи від здійснення нерезидентом або його постійним представництвом господарської діяльності на території України, які прямо не були зазначені в рядках вище |

18 | Прибуток від операцій з безпроцентними (дисконтними) облігаціями чи казначейськими зобов’язаннями. При цьому значення цього рядка: - по графі 3 відповідає сумі рядка 18 графи 5 Таблиці 2 Додатка ПН;

- по графі 6 відповідає сумі рядка 18 графи 6 Таблиці 2 Додатка ПН

|

23 | Доходи за виробництво та/або розповсюдження реклами |

30-32 | У цих рядках наводяться платежі, які прирівняні до дивідендів*. Заповнюються ці рядки лише тими підприємствами, які здійснюють контрольовані операції (абз. 4-6 пп. 14.1.49 ПКУ, пп. 141.4.2 ПКУ). Сюди належать: - ряд. 30 – суми перевищення вартості цінних паперів, придбаних у нерезидента, над ціною, яка відповідає правилу «витягнутої руки»;

- ряд. 31 – суми перевищення вартості товарів, робіт і послуг, які придбані у нерезидента, над ціною, яка відповідає правилу «витягнутої руки»;

- ряд. 32 – суми заниження вартості товарів, робіт і послуг, які реалізовані нерезиденту, над ціною, яка відповідає правилу «витягнутої руки»

|

33 | Даний рядок теж стосується платежів, які прирівнюється до дивідендів*. Однак він заповнюється незалежно від того, чи є у підприємства контрольовані операції чи ні (абз. 3 пп. 14.1.49 ПКУ, пп. 141.4.2 ПКУ). Тут наводиться виплати з причини: - зменшення розміру статутного капіталу;

- викупом частки учасника-нерезидента;

- виходом учасника-нерезидента з ТОВ;

- інші виплати з абз. 7 пп. 14.1.49 ПКУ.

Умова: такі виплати призводять до зменшення суми нерозподіленого прибутку підприємства |

* щодо сплати податку на доходи нерезидентів з таких платежів, які прирівнюються до дивідендів, є УПК, яка затверджена наказом Мінфіну від 20.08.2021 р. № 480. Рядки 30-33 заповнюються у тому періоді, у якому податок на доходи нерезидентів сплачений до бюджету |

Таблиця 2 Додатка ПН є допоміжною для заповнення ряд. 18 основної Таблиці 1 (розрахунок суми прибутку нерезидента від операцій з безпроцентними (дисконтними) облігаціями і казначейськими зобов’язаннями.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Приклад 1 (грошовий дохід нерезиденту). У ІІІ кварталі 2023 р. підприємство ТОВ «Весна» сплатило нерезиденту-юрособі з Польщі дивіденди у сумі 18000 злотих. Курс НБУ на дату виплати 8,9666 грн/злотий. Нерезидент є співзасновником підприємства в Україні та йому належить більше 25% капіталу підприємства. Відповідно до Конвенції між Урядом України і Урядом Республіки Польща про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень такі доходи оподатковуються за ставкою 5% (ст. 10 Конвенції).

Розраховуємо суму доходу, що оподатковується:

18000×8,9666 = 161398,80 грн ≈ 161399 грн

У графі 3 Таблиці 1 Додатка ПН суму доходу вказуємо повністю, тобто з урахуванням утриманого податку.

Розраховуємо суму утриманого податку на доходи нерезидента (гр. 6 Додатка ПН):

161398,80×0,05 = 8069,94 грн ≈ 8070 грн

Суму податку слід платити саме в округленому до цілих вигляді, так як саме така цифра зазначається у Додатку ПН (роз’яснення ДПС ЗІР 102.16).

В Додатку ПН ця ситуація буде відображенаь у спосіб, який наведений у таблиці нижче.

ЗАПОВНЕННЯ ТАБЛИЦІ 1 ДОДАТКА ПН (грошовий дохід) |

Види доходів | Код рядка | Сума доходів | Ставка податку (%) згідно з ПКУ | Ставка податку (%) згідно з міжнародним договором* | Сума податку (гр. 3×гр. 4/100 або гр. 3×гр. 5/100) | Сума податку до сплати при негрошовій формі виплати** (гр. 3×100/(100 – гр. 4) – гр. 3) або (гр. 3×100/(100 – гр. 5) – гр. 3) | Сума податку (гр. 6 або гр. 7) |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

… | … | … | … | … | … | … | … |

Дивіденди | 2 | 161399 | 15 | 5 | 8070 | – | 8070 |

… | … | … | … | … | … | … | … |

Усього | 34 | 161399 | × | × | 8070 | – | 8070 |

* у разі застосування міжнародного договору слід вказати його назву та норму, за якою застосовується передбачена договором ставка податку; ** або якщо податок не було утримано з доходу під час його виплати |

Утриману суму 8069,94 грн треба відобразити у ряд. 23 ПН основної частини декларації. Потім у декларації маємо таке:

- у річних платників – цифру з ряд. 23ПН переносимо до ряд. 25;

- у квартальних платників – заповнюємо ще й ряд. 24 з сумою податку на дохід нерезидента з попереднього податкового періоду (з урахуванням уточнень, якщо такі були), а до ряд. 25 переносимо різницю двох попередніх рядків (= ряд. 23ПН – ряд. 24). Такий розрахунок, тому що Додаток ПН до декларації квартальників заповнюється накопичувано, наприклад Додаток ПН до декларації за ІІІ квартал містить дані з січня по вересень.

Зверніть увагу, що в ситуації даного прикладу ще й треба підготувати Додаток ПП, так як застосовується ставка податку за міжнародним договором, що розглядається як пільга (див. далі). Сума податкової пільги у даному разі розраховується так:

161398,80×(0,15 – 0,05) = 161398,80 грн ≈ 161399 грн,

де 0,15 – це ставка податку не репатріацію, яка мала бути за ПКУ.

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

Заповнення Додатка ПН, якщо дохід нерезидента звільнений від оподаткування

Якщо за міжнародним договором оподаткування виплати нерезиденту взагалі відсутнє (ставка 0%), то Додаток ПН усе одно складаємо, але у гр. 5 зазначаємо ставку «0%» (є з цього приводу роз’яснення ДПС 102.20.02 ЗІР).

Додаток ПП – якщо ставка податку менша за звичайну

Якщо застосовується нульова ставка податку на доходи нерезидентів або ж будь-яка інша, яка менша за визначену для даної ситуації за ПКУ, то окрім Додатка ПН ще й заповнюються Додаток ПП, який містить розрахунок суми податкових пільг. Так, у Додатку ПП тоді вказуються відповідні коди податкових пільг, зокрема код 11020025 – якщо використано ставку податку, яка передбачена міжнародним договором та яка нижча за ставку з ПКУ (див. Довідник пільг № 118/1). Є ще окремі коди з процентних доходів та субсидій іноземним суб’єктам кінематографії (див. Довідник пільг № 118/2).

Приклад розрахунку податку на репатріацію для негрошового доходу

Наостанок розглянемо ще й приклад розрахунку податку на доходи нерезидентів, який був виплачений у майновій формі.

Приклад 2 (негрошовий дохід). У ІІІ кварталі 2023 року юрособі-нерезиденту Німеччини підприємство передало експортні зразки своєї продукції на загальну суму 1500 євро. На дату передачі діяв курс НБУ 39,9914 грн/євро. Ніяких довідок про своє резиденство німецький отримувач продукції не надавав, тому міжнародну угоду застосувати не можна. Як наслідок, була застосована звичайна ставка податку на доходи нерезидента 15%.

Розраховуємо спершу суму доходу у перерахунку на гривні за курсом НБУ на дату експорту:

1500×39,9914 = 59987,10 ≈ 59987 грн

Для розрахунку податку на репатріацію застосовуємо формулу за абз. 8 пп. 141.4.2 ПКУ:

59987,10 ×100%/(100% – 15) – 59987,10 = 70573,06 – 59987,10 = 10585,96 ≈ 10586 грн

Заповнена Таблиця Додатка ПН наведена нижче.

ЗАПОВНЕННЯ ТАБЛИЦІ 1 ДОДАТКА ПН (негрошовий дохід) |

Види доходів | Код рядка | Сума доходів | Ставка податку (%) згідно з ПКУ | Ставка податку (%) згідно з міжнародним договором* | Сума податку (гр. 3×гр. 4/100 або гр. 3×гр. 5/100) | Сума податку до сплати при негрошовій формі виплати** (гр. 3×100/(100 – гр. 4) – гр. 3) або (гр. 3×100/(100 – гр. 5) – гр. 3) | Сума податку (гр. 6 або гр. 7) |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

… | … | … | … | … | … | … | … |

Інші доходи | 17 | 59987 | 15 | – | – | 10586 | 10586 |

… | … | … | … | … | … | … | … |

Усього | 34 | 59987 | × | × | – | – | 10586 |

* у разі застосування міжнародного договору слід вказати його назву та норму, за якою застосовується передбачена договором ставка податку; ** або якщо податок не було утримано з доходу під час його виплати |