експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як оформити погодинну оплату праці, які показники необхідні для розрахунку зарплати за такої оплати праці, як бути з мінімальною зарплатою та мінімальною базою ЄСВ

Погодинна оплата праці — це різновид почасової форми оплати праці. Чому різновид? Почасова оплата праці може бути не тільки погодинна, але й, наприклад, щоденна. Назвати погодинну оплату чимось новим не можна, так як вона існувала давно.

Погодинна оплата праці застосовується тоді, коли недоцільно встановлювати кількісні параметри праці. Працівник отримує платню залежно від часу, який відпрацював на роботі.

Яка погодинна оплата праці у 2026 році? Розмір погодинної оплати залежить від двох показників:

годинної тарифної ставки;

фактичної кількості відпрацьованих годин.

Крім того, вона передбачає встановлення працівникам нормованих завдань — визначеного обсягу роботи, яку працівник має виконати за одну годину (ст. 92 Кодексу законів про працю України; КЗпП).

прописати факт встановлення погодинної оплати праці в колективному договорі, трудовому договорі (контракті), положенні про оплату праці;

затвердити величину погодинної тарифної ставки в колективному або трудовому договорі (контракті);

прийняти наказ про встановлення погодинної оплати праці, якщо її спочатку не було;

затвердити нормовані завдання — які саме види робіт або які роботи за годину має виконувати працівник на певній посаді, а також кількість годин при неповному робочому тижні;

затвердити тарифну сітку за погодинної оплати праці в штатному розписі.

Зарплату за погодинної оплати праці розраховують у два способи: простий (без премій) та з урахуванням премій (зокрема, згідно з положенням про преміювання).

Як нараховується погодинна оплата праці за першого способу? Зарплату працівнику розраховують так (погодинна оплата праці формула):

зарплата працівника = погодинна тарифна ставка × кількість відпрацьованих годин за місяць

Якщо ж нараховуєте ще й премії, враховуйте їх під час розрахунку:

зарплата працівника = погодинна тарифна ставка × кількість відпрацьованих годин за місяць + премія

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

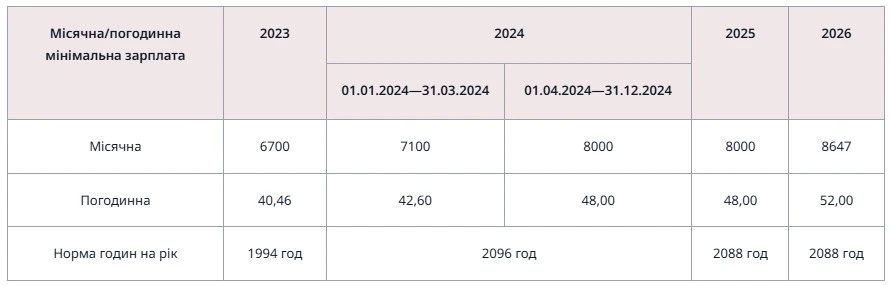

Це означає, що якщо працівник із погодинною тарифною ставкою виконав місячну норму праці і розмір його зарплати вийшов меншим за мінімальну місячну зарплату (січень–грудень 2026 — 8647 грн), то доплачувати до мінімальної зарплати не потрібно! Мінімальний погодинний розмір з і є тією мінімальною державною гарантією (січень–грудень 2026 — 52 грн). Звичайно, при цьому слід дотримуватися годинної норми. Заборонено у разі підвищення годинної мінімальної зарплати одночасно збільшувати годинну норму роботи (пп. «4» п. 1 постанови КМУ «Про визначення та застосування мінімальної заробітної плати в погодинному розмірі» від 05.05.2010 № 330).

Алгоритм розрахунку лікарняних. Приклади розрахунку лікарняних працівникам, які працюють більше півроку. Приклади розрахунку декретних працівницям, які працюють більше півроку. Приклади розрахунку лікарняних працівникам, які працюють менше пів року. Лікарняні або декретні сумісникам

зарплата за місяць може бути меншою за місячну мінімальну (це не порушення трудового законодавства);

якщо зарплата за місяць менша за місячну мінімальну зарплату, то ЄСВ нараховується з мінімальної зарплати. Тобто сума ЄСВ не може бути меншою за мінімальний місячний розмір.

Як нараховується погодинна оплата праці? Приклад 1 (сума місячної зарплати більша мінімальної зарплати). Працівнику, який працює на умовах погодинної оплати, встановлено мінімальну зарплату, тобто 52 грн у березні 2026 року. Для нього це основне місце роботи. У цьому місяці працівник відпрацював 184 год. Йому нарахували 9568 грн (= 52 грн × 184 год). ЄСВ становитиме 2104,96 грн (= 9568 грн × 0,22).

Приклад 2 (сума місячної зарплати менша мінімальної зарплати). Нехай тому ж працівнику, що й у прикладі 1 нарахована зарплата за лютий 2026, у який місячна норма роботи складає 160 год. За таких умов йому нараховано 8320 грн (= 52 грн × 160 год). Це менше мінімальної зарплати лютого 2026 — 8647 грн. Доплата до мінімальної зарплати у такому разі не проводиться. Однак ЄСВ нараховується з мінімальної бази, а тому становитиме 1902,34 грн (= 8647 грн × 0,22).

У даному прикладі зарплата працівника за погодинної оплати вийшла менше, ніж мінімальна місячна, але ЄСВ нарахований на основі мінімальної, так як це його основне місце роботи. Якби це був сумісник ЄСВ був нарахований з фактичної зарплати, тобто 8320 грн.