Зачем составлять отчет об управлении, если ни Госстат, ни ГНС этого не требуют? Хорошый вопрос. Но некоторые все-таки обязаны отчитываться. Расскажем, кто под угрозой и как составить такой отчет.

Госстату отчет об управлении не нужен, поскольку он не является формой государственного статистического наблюдение и не входит в состав финотчетности (письмо Госстата от 08.02.2019 № 04.3-13/17-19).

Внимание:Отчет об управлении – это самостоятельный отчет, а не часть финотчетности.

Налоговики тоже не желают его видеть с той самой причины — он не является составляющей финотчетности (п. 1 разд. II НП(С)БУ 1 «Общие требования к финансовой отчетности »). Они подтвердили, что подавать Отчет в ГНС вместе с Декларацией по налогу на прибыль не требуется, поэтому, соответственно, никаких налоговых штрафов не будет (письма ГФС от 19.02.2019 № 5491/7/99-99-15-02-01-17, от 14.02.2019 № 164/2/99-99-15-02-01-10; индивидуальная налоговая консультация от 05.04.2019 (№ 51/ІПК/26-15-12-03-1114).

Отчет об управлении подавайте в те сами сроки, что и финансовую отчетность. Критическая дата в 2024 году — 29 февраля.

Компании, которые имеют дочерние компании, подают отчет об управлении до 30 апреля 2024 года. А объединение предприятий — не позже, чем 15 апреля 2024 (п. 8 Порядка № 419).

Внимание: Банки имеют обнародовать отчет об управлении до 30 апреля 2024 года.

Отчет нужно обнародовать вместе с финансовой отчетностью и аудиторским выводом на вебстранице (вебсайте) предприятия (п. 2 Порядка № 419). Предприятия, что составляют общественный интерес (кроме крупных предприятий, которые не эмитируют ценные бумаги) должны это сделать до 30 апреля, а большие предприятия, не являющиеся эмитентами ценных бумаг, а также средние предприятиями – до 1 июня.

Включать ли нефинансовую информацию в отчет об управлении

Методические рекомендаций по составлению отчета об управлении, утвержденны приказом Минфина от 07.12.2018 № 982 (далее — Методрекомендации) не отмечают непосредственно, а только рекомендуют, как составлять отчет об управлении.

Отчет об управлении должен содержать информацию о деятельности предприятия, его состояние и перспективы развития, а также раскрывать основные риски и неопределенности его деятельности (ст. 1 Закона о бухучете). Так что он раскрывает и финансовую, и нефинансовую характеризующую информацию о бизнесе.

Нацбанк в разделе IV Инструкции № 373 приводит свои требования для банков относительно структуры и содержания отчета.

Банк в Отчете об управлении отображает информацию о:

характере бизнеса;

цель руководства и стратегии ее достижения;

ресурсы, риски и отношения;

результаты деятельности и перспективы дальнейшего развития;

ключевые показатели деятельности.

А как быть другим? Какие разделы включать в отчет о управлении и что в них описывать, решайте на свой усмотрение. Ведь это не прямые указания Минфина, а только рекомендации в разделе III Методрекомендаций.

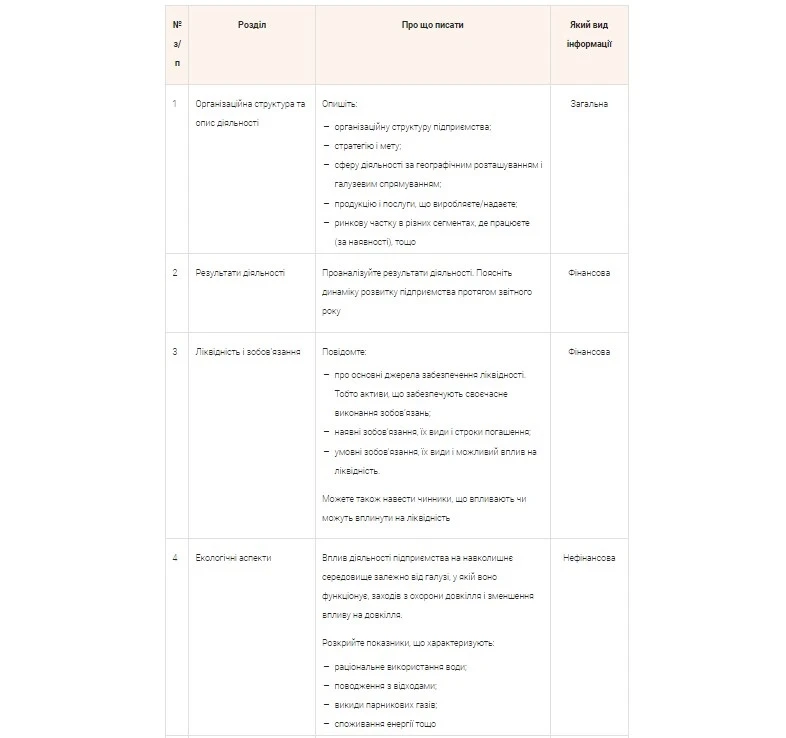

Приводим рекомендуемую форму отчета об управлении.

Список направлений и показателей, которые рекомендуется раскрывать в Отчете, не является исчерпывающим. Поэтому раскрывайте любую информацию, которую считаете целесообразной (п. 3 разд. ІІ Методрекомендаций). Ссылайтесь в Отчете на соответствующие показатели годовой финотчетности и объясняйте суммы по ним, если это уместно (п. 1 разд. ІІ Методрекомендаций). Тогда он поможет привлечь новых клиентов и потенциальных инвесторов.