Як рахувати тривалість відпустки, коли вона містить святкові і неробочі дні. Як показати їх, а також звичайні вихідні у табелі обліку робочого часу, чи треба оплачувати вихідні, святкові і неробочі дні у відпустці – відповімо на ці питання

Вихідні/святкові і неробочі дні: у чому різниця

Вихідні дні виставляються за графіком роботи підприємства чи конкретних працівників. Для п’ятиденки – це стандартно субота і неділя.

Святкові і неробочі дні – це насьогодні 11 днів на рік (Новий рік, Різдво, 8 Березня, Великдень, Трійця і т.д., див. повний перелік у ст. 73 КЗпП). Серед останніх змін 2022-2023:

- День Української Державності – 15 липня;

- День захисників і захисниць України перенесено на 1 жовтня;

- День пам’яті та перемоги над нацизмом у Другій світовій війні 1939-1945 років перенесено на 08 травня.

Однак такі святково-неробочі дні діють лише у мирний час. З 24 березня 2022 року та далі під час воєнного стану святково-неробочі дні відсутні (дія ст. 73 КЗпП зупинена, ч. 6 ст. 6 Закон «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX).

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Тривалість відпустки у вихідні, святкові і неробочі дні

Чи враховуються вихідні дні у відпустку? Правило просте:

- вихідні дні зараховуються до тривалості щорічних відпусток. Якихось особливих правил, винятків тощо для вихідних днів не передбачено. За загальним підходом у працівника має бути щорічна основна відпустка тривалістю ≥ 24 календарних днів, до яких входять і ті дні, які за графіком мали б бути для працівника його вихідними;

- святкові і неробочі дні – НЕ РАХУЮТЬСЯ при визначенні тривалості ЩОРІЧНИХ відпусток (ст. 781 КЗпП), а також деяких соціальних додаткових відпусток (деталі – див. нижче таблицю). Це значить, що ці дні пропускаємо при відліку днів відпустки. Виняток – період з 24 березня 2022 року та далі під час дії воєнного стану, коли святково-неробочі дні зараховуються у тривалість відпустки як звичайні робочі.

СВЯТКОВІ ТА НЕРОБОЧІ ДНІ

у розрахунку тривалості відпустки |

НЕ РАХУЮТЬСЯ для таких відпусток: | РАХУЮТЬСЯ для таких відпусток: |

щорічні відпустки (ст. 781 КЗпП, ст. 4 Закону про відпустки*): - основна;

- додаткові (за роботу із шкідливими та важкими умовами праці, за особливий характер праці, інші додаткові)

| відпустки без збереження зарплати (ст. 25, ст. 26 Закону про відпустки) |

соціальні додаткові 10-денні відпустки (ст. 19 Закону про відпустки): - одному з батьків, які мають 2-х і більше дітей віком до 15 років або дитину з інвалідністю;

- одному з батьків, які мають дитину з інвалідністю з дитинства підгрупи А І групи;

- особі, яка усиновила дитину;

- одинокій матері;

- батьку дитини або особи з інвалідністю з дитинства підгрупи А I групи, який виховує їх без матері (у тому числі у разі тривалого перебування матері в лікувальному закладі);

- особі, яка взяла під опіку дитину або особу з інвалідністю з дитинства підгрупи А I групи, чи одному із прийомних батьків

| творчі відпустки (ст. 16 Закону про відпустки) |

додаткові відпустки у зв’язку з навчанням (ст. 13, ст. 14, ст. 15 Закону про відпустки) |

соціальна додаткова відпустка на усиновлення дитини старше 3-х років тривалістю 56 к. днів (70 к. днів – при усиновленні 2-х і більше дітей) за ст. 181 Закону про відпустки | соціальні відпустки: - декретна відпустка (у зв’язку з вагітністю та пологами (ст. 17 Закону про відпустки), усиновлення дитини прямо з пологового будинку (ст. 181 Закону про відпустки);

- відпустка для догляду за дитиною до досягнення нею 3-річного віку (у т.ч. у разі усиновлення)

|

відпустки учасникам бойових дій особам з інвалідністю внаслідок війни (за ст. 162 Закону про відпустки) |

*Закону про відпустки – Закон «Про відпустки» від 15.11.1996 № 504/96-ВР |

Розрахунок кількості днів у відпустці: приклад

Наприклад, працівник пише заяву на надання йому щорічної відпустки 14 к. дн. з 25.03.2024 (понеділок).

У цій ситуації маємо таке:

- у відпустці працівник перебуває з 22.04.2024 (понеділок) по 05.05.2024 (неділя);

- на роботу виходить 06.05.2024 (понеділок).

Виходить, що працівник буде відсутній на роботі рівно 14 к. дн., хоча й 05.05.2024 – Великдень. У період воєнного стану 2024 Великдень вважається звичайним днем. Отже, такий день рахується у тривалість відпустки. Як відомо, воєнний стан триває до 13 травня 2024 року з ймовірністю чергового продовження.

Приклад розрахунку кількості днів у відпустці – у довоєнний період 2021

А зараз розглянемо традиційний розрахунок днів у відпустці, коли діє ст. 73 КЗпП, тобто у довоєнний період. Це може знадобитися, якщо раптом є помилка у минулих періодах.

Нехай це буде 2021 рік. Наприклад, працівник писав заяву на надання йому щорічної відпустки 14 к. днів з 26.04.2021 (понеділок). За такої ситуаціє маємо таке:

- у відпустці працівник перебував з 26.04.2021 (понеділок) по 12.05.2021 (середа);

- на роботу вийшов 13.05.2021(четвер).

Виходить, що з причини відпустки працівник був відсутній на роботі фактично не 14 к. дн., а цілих 17 к. дн. Так вийшло, тому що аж 3 святкових і неробочих дні у цей період не рахувалося у тривалості такої відпустки:

- 01.05.2021 (субота) – День праці;

- 02.05.2021 (неділя) – на цей день тоді припав Великдень;

- 09.05.2021 (неділя) – у той рік у такий день святкувався День перемоги над нацизмом у Другій світовій війні.

Якщо детальніше, то підрахунок виглядав тоді таким чином:

- 26.04.2021 (понеділок) – це 1-й день щорічної відпустки;

- 27.04.2021-28.04.2021 (вівторок-середа) – це 2-й і 3-й дні щорічної відпустки;

- 29.04.2021 (четвер) – це 4-й день відпустки;

- 30.04.2021 (п’ятниця) – це 5-й день відпустки;

- 01.05.2021 (субота) – пропускаємо, тобто не рахуємо (святковий день);

- 02.05.2021 (неділя) – пропускаємо, тобто не рахуємо (святковий день);

- 03.05.2021-08.05.2021 (понеділок-субота) – це 6-й, 7-й, 8-й, 9-й, 10-й, 11-й дні відпустки;

- 09.05.2021 (неділя) – пропускаємо і не рахуємо (святковий день);

- 10.05.2021 (понеділок) – це 12-й день відпустки;

- 11.05.2021 (вівторок) – це 13-й день відпустки;

- 12.05.2021 (середа) – це 14-й день відпустки.

Якщо було б треба, щоб працівник вийшов на роботу на день раніше, тобто 12.05.2021 (вівторок), то у заяві у цій ситуації мало бути написано не 14 к. днів, а 13 к. днів і так далі. Або ж указаний період «з… по…».

Як показати вихідні, святкові і неробочі дні у табелі обліку робочого часу

Ніяк – або порожні клітинки, або прочерки. Справа в тому, що табель обліку робочого часу затверджений наказом Держстату від 05.12.2008 р. № 489 (типова форма № П-5) і на першій сторінці цього бланку є умовні позначення, в яких вихідні – відсутні. Мінсоцполітики теж це питання у своїх листах, роз’ясненнях не врегулювало. Позначення є тільки для роботи у вихідні та святкові дні (літерний код «РВ» або цифровий – «06»), але це зовсім інша ситуація.

Рекомендувати можна два варіанти:

- ввести власні позначення (цифра, літера, певний знак, можна застосувати й варіанти певних кольорів – чорний, синій);

- обмежитися існуючими позначеннями, але дотримуватися певної схеми. За днями відпустки «у вихідний» слід ставити літеру «В», але без кількості годин (порожня клітинка). Там же, де святкові і неробочі дні, – не ставити ні літери «В», ні кількості годин, а тільки прочерки (див. приклади нижче). Такий підхід дає можливість візуально розрізняти святкові і неробочі дні, які не рахуються. Крім того, також кількість літер «В» тоді відповідає кількості оплачуваних днів відпустки.

Приклад подання у табелі робочого часу

робочих днів, днів відпустки та вихідних, святкових і неробочих днів |

8 | робочий день, 8 годин | | вихідний день |

Р | |

7 | робочий день, 7 годин | | відпустка у день, який би мав бути вихідним |

Р | В |

8 | відпустка у день, який би мав бути робочим | – | святковий і неробочий день |

В | – |

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Заповнення табеля обліку робочого часу з вихідними, святковими і неробочими днями: приклади

Наостанок наводимо приклади табелів за вже наведеними вище відпустками для 2024 року (воєнний стан) і 2021 року (мирний час, «працююча» ст. 73 КЗпП).

Приклад 1 (відпустка у 2024 році, воєнний стан). Табель складено за даними прикладу, який був наведений раніше, – щорічна відпустка з 22.04.2024 по 05.05.2024. Маємо лише дні відпустки та вихідні без святково-неробочих днів.

СКАЧАТИ ЗРАЗОК ⏩

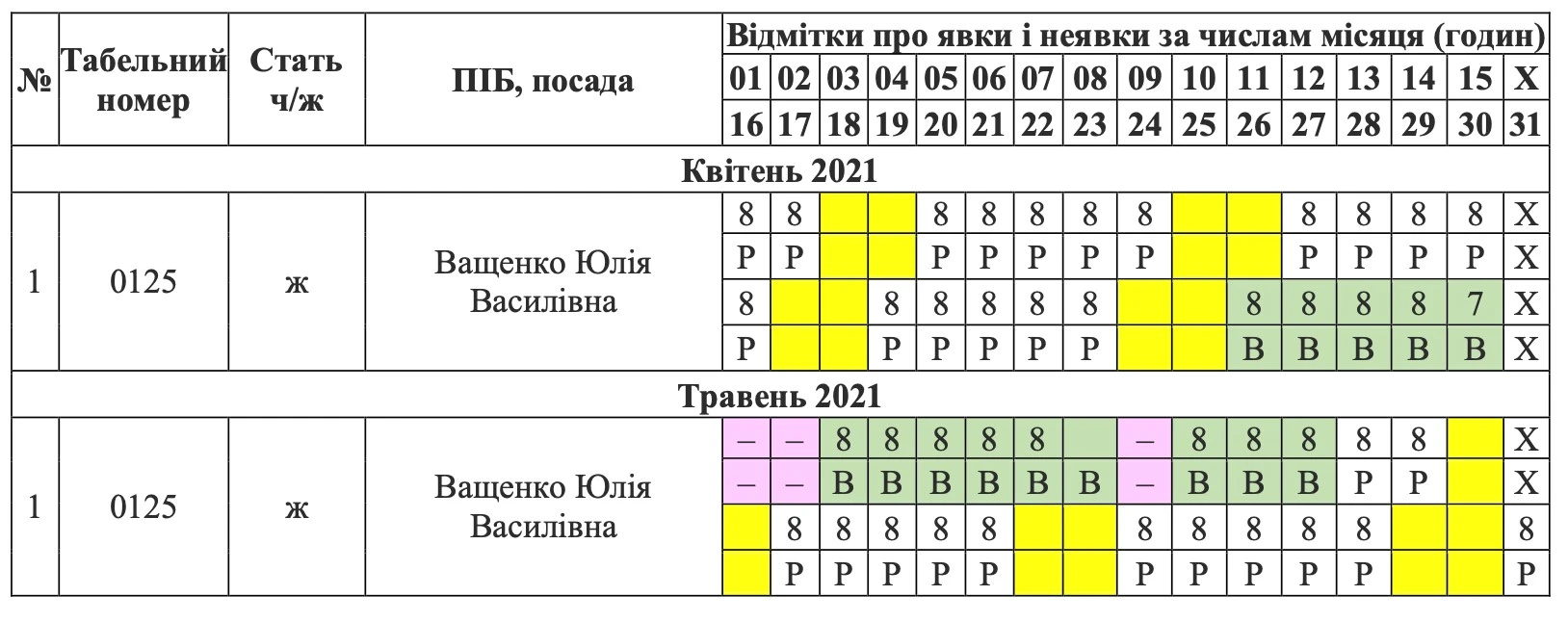

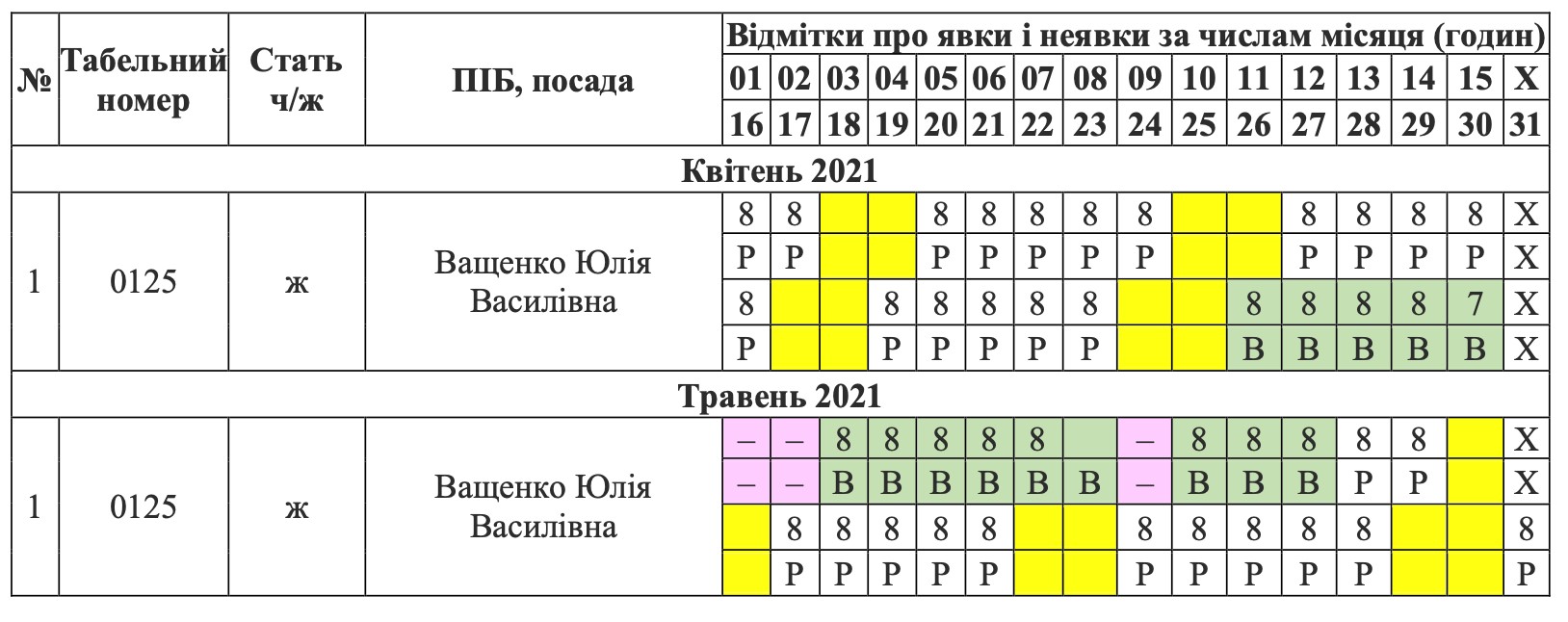

Приклад 2 (відпустка у 2021 році). Табель складено за даними прикладу, який був наведений раніше, – щорічна відпустка з 26.04.2021 по 12.05.2021. Для наочності клітинки, на які слід звернути увагу, виділено кольором. Відпустка – зелений. Кількість літер «В» за такого підходу вийшла 14, що відповідає оплачуваним дням відпустки.

СКАЧАТИ ЗРАЗОК ⏩