Международные стандарты финансовой отчетности – это объединяющее звено, позволяющее инвестору из любой страны понять бизнес, в который он вкладывает или уже вложил средства. Кроме того, это признанный стандарт подачи финансовой информации. В консультации расскажем об особенностях применения МСФО в Украине

Кому надо переходить на МСФО

Список МСФО-обязательных можно найти в ст. 12-1 Закона «О бухгалтерском учете и финансовой отчетности» от 16.07.1999 № 996-XIV (далее — Закон о бухучете), а более подробно — в п. 2 Порядка представления финансовой отчетности, утвержденном постановлением Кабмина от 28.02.2000 № 419 (далее — Порядок № 419). В настоящее время он выглядит приведенным в таблице ниже.

ПРЕДПРИЯТИЯ, ПРИМЕНЯЮЩИЕ СТАНДАРТЫ МСФО В УКРАИНЕ |

№ | типы предприятий | Год появления МСФО-обязанности |

1 | публичные акционерные общества (ПАО) | 2012 |

2 | банки | 2012 |

3 | страховые компании | 2012 |

4 | крупные предприятия* | 2018 |

5 | предприятия, являющиеся эмитентами ценных бумаг, если их ценные бумаги допущены к торгам на регулируемых рынках капитала (не только ПАО, но и любой организационно правовой формы) | 2018 |

6 | негосударственные пенсионные фонды | 2012 |

7 | кредитные союзы | 2015 |

8 | другие финансовые учреждения, занимающиеся предоставлением других финансовых услуг или вспомогательной деятельностью в сферах финансовых услуг (разделы 64, 66 КВЭД, кроме 66.2) | 2015 |

9 | предприятия, осуществляющие деятельность по управлению активами | 2015 |

10 | предприятия, занимающиеся добыванием полезных ископаемых общегосударственного значения** | 2018 |

11 | материнские предприятия групп, в составе которых есть предприятия, представляющие общественный интерес | 2022 |

12 | материнские предприятия крупных групп***, не относящиеся к категории крупных предприятий | 2022 |

* крупное предприятие — это предприятия, для которых выполняется минимум 2 из 3-х критериев: балансовая стоимость активов > 20 млн. евро, чистый доход от реализации продукции > 40 млн. евро, средняя численность > 250 чел. (пп. 2 ст. 2 Закона о бухучете); ** перечень таких ископаемых находится в постановлении Кабмина от 12.12.1994 № 827. Обращаем внимание, что в данном перечне помимо традиционных ископаемых вроде марганцевых руд содержатся еще и подземные воды (минеральная вода, питьевая вода, промышленная вода, техническая вода и т.п.); *** большие группы — это группы, показатели годовой консолидированной финансовой отчетности которых на дату составления годовой консолидированной финансовой отчетности соответствуют по меньшей мере 2 из следующих критериев: балансовая стоимость активов > 20 млн евро, чистый доход от реализации продукции (товаров, работ, услуг) ) > 40 млн евро, среднее количество работников > 250 человек. (ч. 1 ст. 12 Закона о бухучете) |

Что касается перечней МСФО-обязанных в Законе о бухучете и в Порядке № 419, то в целом они совпадают, но Закон о бухучете оперирует достаточно общим термином «предприятия, представляющие общественный интерес», куда входят ПАО, банки, страховые компании, пенсионные фонды, кредитные союзы, крупные компании, эмитенты ценных бумаг. Выходит, что если предприятие эмитирует ценные бумаги, которые продаются через регулируемые рынки капитала (биржи), то оно становится МСФО-обязательным независимо от его организационно-правовой формы.

Из перечня МСФО-обязательных выпали частные акционерные общества (ЧАО). Это стало одной из причин, почему после 2015 года произошла реорганизация многих ПАО в ЧАО или даже ООО. Как ни как, но составление МСФО-отчетности, ее аудит, а также выполнение других предписаний НКЦБФР, которые ставятся перед публичными АО по силам не всем предприятиям.

Внимание: ЧАО и ООО не входят в список МСФО-обязательных.

Вивчити МСФЗ непросто. Одна справа — теоретичні знання, інша — коли справа доходить до практики, і бухгалтеру треба бути впевненим, що він усе робить правильно. На допомогу приходить Вища школа Головбуха. Перевірте свої знання за допомогою тесту.

Добровольное применение МСФО 2024

Предприятия всех организационно правовых форм, включая ЧАО и ООО, могут осуществить переход на МСФО по собственной инициативе. Причинами такого шага могут быть: желание иностранных инвестиций, планы по выпуску долговых ценных бумаг и т.д.

Переход на МСФО в 2024 году

Те предприятия, которые перешли на МСФО в 2023 году, впервые промежуточную финансовую отчетность должны были составить за I квартал 2024 года. Среди них могут быть:

- вновь созданные и реорганизованные предприятия, которые в 2023 году попали под МСФО-обязательных;

- МСФО-добровольцы.

Внимание: 2024 год — это первый год составления отчетности по МСФО для тех, кто перешел на Международные стандарты в 2023 году.

Структура МСФО 2024 и кто их толкует

Стандарты издаются Международным советом по международным стандартам финансовой отчетности (англоязычная аббревиатура — IASB), штаб-квартира которого находится в Лондоне. Кстати, наш Минфин в письме от 24.09.2018 № 35210-06-5/24914 объяснил, что не разъясняет положения МСФО, аргументируя это тем, что толкованием МСФО занимается именно IASB и связанные с ней структуры, а не Минфин.

Международные стандарты финотчетности включают в себя:

- Концептуальная основа финансовой отчетности — это описание общих требований к качественным характеристикам финансовой информации, основным учетным концепциям, основным элементам финансовых отчетов, видам стоимостей. Концептуальная основа — это не стандарт, а только общая база, на которой строятся специализированные МСФО (новая была принята в 2010 году, последний пересмотр состоялся в 2018 году);

- непосредственно сами МСФО в количестве 18 (англ. — IFRS). Первые 17 можно найти на сайте IFRS, а также МСФО 18;

- Международные стандарты бухгалтерского учета (МСБУ, англ. — IAS) — это «старые», но действующие стандарты, принимавшиеся до 2001 года, дать реорганизации IASB. Их нумерация сейчас непоследовательна (отсутствуют некоторые «номера»), так как частично они были заменены новыми стандартами МСФО 2024 (сегодня 25 действующих стандартов с номерами от 1 до 41);

- МСФО для малых и средних предприятий (как один стандарт);

- Интерпретации (толкование) стандартов (IFRIC по IFRS и SIC для IAS);

- Практические руководства (их 2, один — относительно отчета об управлении и второй — о существенности в отчетности). Доступные на английском языке Минфином на украинский не переводились.

Вся вместе данная система документов и есть то, что называют Стандарты МСФО 2024.

Оригиналы вышеприведенных стандартов на английском языке доступны на их официальном сайте (после регистрации). Там же можно найти актуальный перечень действующих МСФО, в т.ч. и интерпретации и практические руководства.

Українські підприємства активно залучають іноземні інвестиції, виграють гранти і розвиваються. Хочете бути серед успішних? Підвищуйте кваліфікацію за Міжнародними стандартами фінансової звітності

МСФО в Украине 2024

Что касается Украины, то у нас МСФО применяются только по официальному переводу Минфина (ч. 1 ст. 12-1 Закона о бухучете). Их можно найти на сайте самого Минфина и Верховной Рады. Однако лучше ориентироваться на сайт Минфина (ссылка на перевод МСФО на украинский язык версии 2024 года), так как там порой находятся более свежие версии стандартов, чем на сайте Верховной рады.

Проблемой украинских МСФО является то, что они обновляются довольно медленно, переводы старые и часто не отвечают оригинальным англоязычным текстам. IASB, отсутствуют новые стандарты МСФО 2024 или появляются со значительным опозданием. Причиной этого является отставание во время перевода текстов, а также некоторая некорректность существующих переводов. Например, могут путаться понятия «доход» и «прибыль». Как следствие, при серьезном подходе лучше пользоваться англоязычными подлинниками. Однако это тоже не всегда наиболее верный шаг, что становится очевидным, если осмотреть практику применения МСФО странами ЕС.

Внимание: для внутригосударственных целей пользуемся версиями МСФО с сайта Минфина.

МСФО в ЕС 2024

В ЕС используются МСФО тоже не напрямую, а только после одобрения Еврокомиссией. Принятые изменения МСФО 2024 публикуются полностью на каждом официальном языке членов ЕС в виде Регламента Комиссии в Официальном вестнике ЕС. И с оригиналами МСФО из Лондона здесь может совпадать не все. Могут использоваться не текущая версия лондонских МСФО, а более древняя. Также не все стандарты могут приниматься сразу — МСФО 17 «Страховые контракты» был принят 23 ноября 2021 года. МСФО 18 «Представление и раскрытие информации в финансовой отчетности», заменяющее собой МСФО (IAS) 1 «Представление финансовой отчетности», было опубликовано IASB 09 апреля 2024 года, но в ЕС он вступит в силу позже — после 01 января 2027 года.

Внимание: существует некоторая неразбериха версий МСФО: англоязычный оригинал из Лондона, украиноязычный перевод, МСФО приняты Еврокомиссией.

Текущую ситуацию с МСФО в ЕС по состоянию на 2024 год с применением определенных стандартов и поправок к ним можно получить этой ссылкой (проект IASPlus от Deloitte) или в аналитике от EY (все на английском языке).

Выходит, что англоязычный оригинал от IASB тоже не всегда наиболее целесообразен, если бизнес ориентирован на ЕС. Обязательно в примечаниям к финансовой отчетности по МСФО следует раскрыть какой именно версией МСФО воспользовалось предприятие.

Подача отчетности по МСФО в госорганы 2024

По Закону о бухучете МСФО-отчетность должна составляться и подаваться в госорганы в электронной форме на основе таксономии (ч. 6 ст. 11, ч. 5 ст. 12-1 Закона о бухучете).

В период военного положения, если нет возможности представлять финансовую отчетность в документальной и/или электронной форме, то ее можно не представлять. Однако это все равно придется сделать в течение 3 месяцев после прекращения или отмены военного положения. за такое послабление устанавливается Законом «О защите интересов субъектов представления отчетности и других документов в период действия военного положения или состояния войны» от 03.03.2022 № 2115-IX. В таком случае к субъектам хозяйствования не применяется административная и/или уголовная ответственность за непредставление или несвоевременное представление финансовой отчетности.

Таксономия МСФО 2024

Составление и подача финотчетности по таксономии в формате XBRL является обязательным для всех МСФО-обязательных. Таксономия — это утвержденная классификация возможных строк в финотчетности, которая затем кодифицируется в XBRL. Ознакомиться с переводом на украинский язык таксономии МСФО можно на сайте Минфина здесь (приказ Минфина от 25.10.2019 №452). Однако в IASB, кстати, уже есть иллюстрированная таксономия за 2024 год, правда на английском языке (для скачивания нужна регистрация).

Отчетность МСФО по таксономии представляется по принципу единого окна — одновременно ко всем госорганам и в едином формате.

Необходимую информацию для составления и представления МСФО отчетности в формате XBRL можно найти на сайтах соответствующих национальных регуляторов:

Пакет финансовой отчетности МСФО 2024

Что касается самого состава МСФО-отчетности, то она есть в 2х форматах: полная (за год) и промежуточная (за квартал или другие периоды — месяц и т.д.). Список отчетов для этих форматов приведен в таблице ниже.

ПАКЕТ МСФО-ОТЧЕТНОСТИ |

Полная финансовая отчетность (МСБУ 1) | Промежуточная финансовая отчетность (МСБУ 34)* |

- отчет о финансовом положении на конец периода;

- отчет о прибылях и убытках и другой совокупный доход за период (может быть как 2 отдельных отчета);

- отчет об изменениях в собственном капитале за период;

- отчет о движении денежных средств за период;

- примечания, содержащие изложение существенных учетных политик и другую объяснительную информацию;

- сравнительную информацию о предыдущем периоде;

- отчет о финансовом состоянии на начало периода, если осуществлялся ретроспективный перерасчет статей, переклассификация или изменение учетной политики

| - краткий отчет о финансовом положении;

- краткий отчет или краткие отчеты о прибыли и убытках и другой совокупный доход;

- краткий отчет об изменениях в собственном капитале;

- краткий отчет о движении денежных средств;

- некоторые пояснительные записки

|

Внимание: пакет квартальной финотчетности по МСФО стандартам больше, чем по национальным.

Как видим, в отличие от национальных стандартов пакет квартальной отчетности по МСФО больше. По национальным можно только баланс и отчет о финансовых результатах (абз. 14 п. 2 Порядка №419). Расширенного пакета промежуточной (квартальной) отчетности по МСФО хотят и налоговики (письмо ГФС от 22.08.2018 № 27209/6/99-99-15-02-01-15).

Переход на МСФО 2024

Согласно п. 21 МСФО 1 «Первое применение Международных стандартов финансовой отчетности», регулирующего вопрос перехода на МСФО в 2024 году, предусмотрено, что для соответствия требованиям МСФО (IAS) 1 «Представление финансовой отчетности» первая МСФО-отчетность должна включать:

- отчет о финансовом состоянии — 3 даты баланса;

- отчет о совокупном доходе — 2 периода;

- отчет о прибылях и убытках (или как единственный отчет с совокупным доходом) — 2 периода;

- отчет о движении денежных средств — 2 периода;

- отчет о собственном капитале — 2 периода;

- примечания, включающие сравнительную информацию.

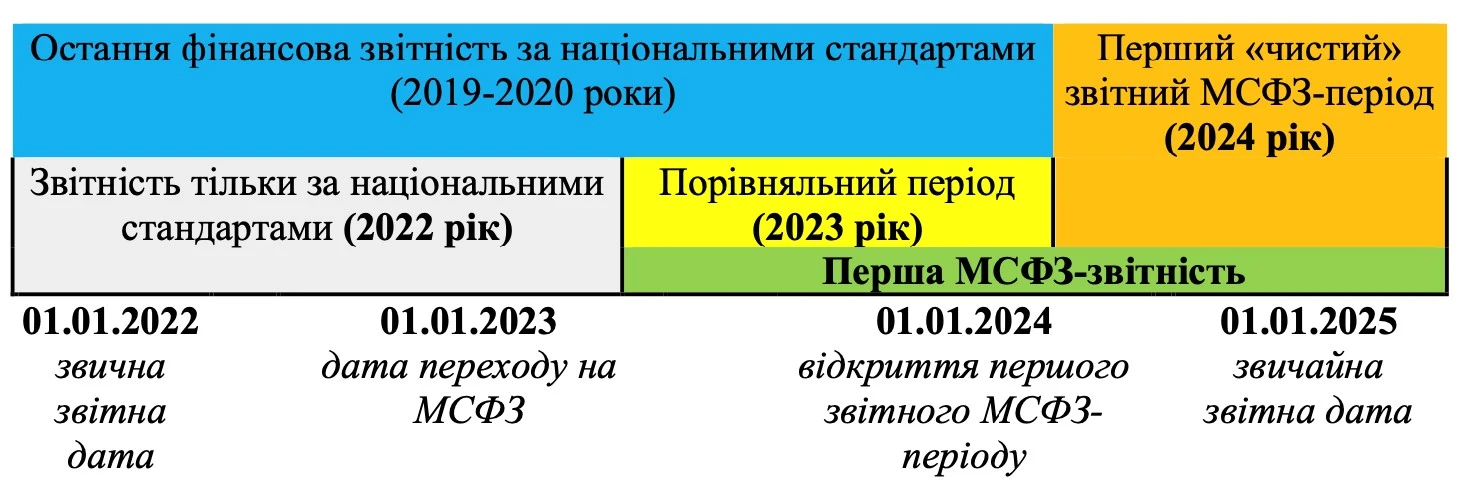

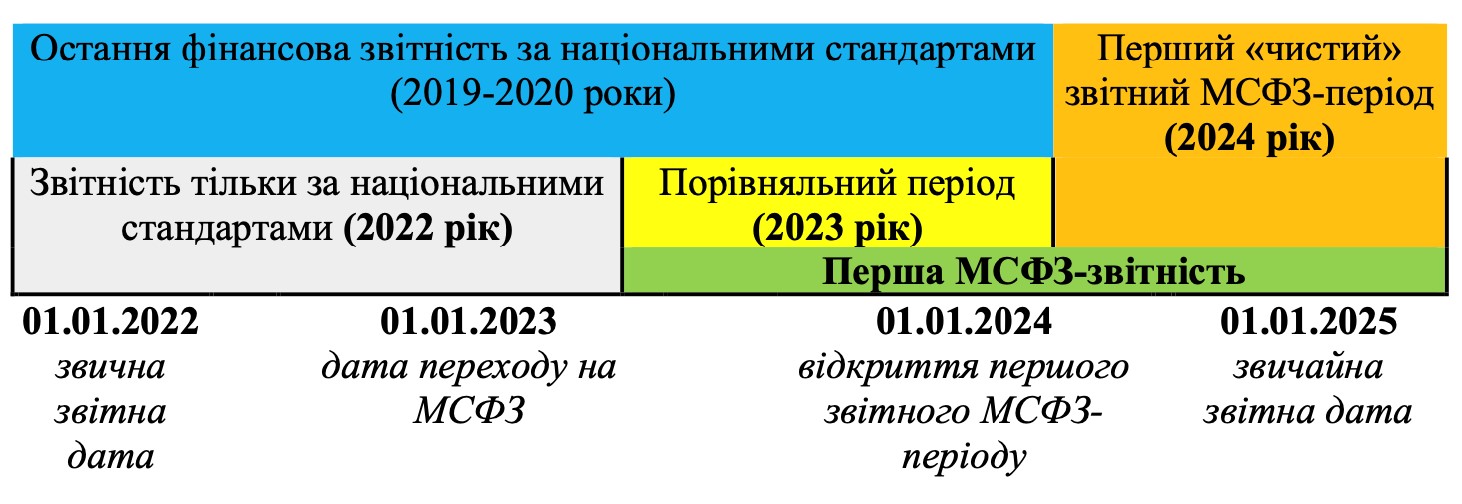

Когда перейти на МСФО? Для того чтобы составить финансовую отчетность по МСФО за 2024 год датой перехода должно быть 01 января 2023 года. Именно на эту дату составляется «вводный» баланс по МСФО. Что нужно сделать можно проиллюстрировать следующим образом:

СКАЧАТЬ ТАБЛИЦУ

Выходит, что между датой перехода на МСФО и первой обычной отчетностью по МСФО расстояние 2 года. Первая МСФО-отчетность на 01.01.2025 (31.12.2024) будет включать описанный выше пакет отчетности по п. 21 МСФО 1. Будет 3 баланса на 3 даты: 01.01.2025, 01.01.2024, 02.1. Из них 2 последние — это балансы сравнительного периода, которые складываются путем трансформации балансов по национальным стандартам; баланс на 01.01.2025 — это первый баланс составленный сразу по МСФО. Будет 2 отчета о прибылях и убытках: 2023 год (сравнительный период, составленный путем трансформации) и 2024 год (первый сразу на основе МСФО) и т.д.

Шукайте в системі «Експертус Головбух» опис робочої ситуації, яка аналогічна вашій, потрібні форму (зразок), довідник, відео. Якщо не знайдете, то можете надіслати звернення до нашої експертної підтримки через Онлайн-помічник

Переход на МСФО в 2024 году: пошаговая инструкция

Общий алгоритм перехода на МСФО выглядит состоящий из следующих шагов:

- Шаг 1. Выбор даты перехода, например, 01.01.2023 или 01.01.2024 и т.д.

- Шаг 2. Разработка и утверждение приказа об учетной политике по МСФО.

- Шаг 3. Проведение инвентаризации. Это не привычная годовая инвентаризация, а инвентаризация целью которой является определить, какие активы и обязательства попадают в МСФО-баланс, переклассификации статей и т.д. Например, переклассификации расходов будущих периодов на дебиторскую задолженность, МНМА на основные средства и т.п.;

- Шаг 4. Составление «вводного» баланса по МСФО на выбранную дату перехода.

- Шаг 5. Формирование сравнительной информации по МСФО. Если переход состоялся 01.01.2023, то сравнительная информация — это финансовая отчетность за 2023 год;

- Шаг 6. Получение первой денежной отчетности по МСФО. Это 31.12.2024, если переход был 01.01.2023;

- Шаг 7. Обнародование финотчетности и аудиторского заключения по ней. У МСФО-добровольцев может быть и без данного шага.

Все эти шаги, как отмечалось выше, растягиваются на 2 года.