Сельхозпроизводители, уплачивающие единый налог на 4-й группе упрощенной системы налогообложения, должны в составе налоговой отчетности еще и представить Расчет доли сельхозпроизводства. Рассмотрим особенности составления такого расчета с образцом заполнения

Часткова компенсація за придбання сільгосптехніки: як відшкодувати 25% своїх витрат

Что такое сельхоздоля

Доля сельскохозяйственного товаропроизводства (далее – сельхоздоля) – если арифметически, то это удельный вес дохода от реализации сельхозпродукции собственного производства в общем (скорректированном) доходе сельхозпроизводителя. То есть сельхоздоли можно представить в виде такой формулы:

ФОРМУЛА РАСЧЕТА СЕЛЬХОЗДОЛИ |

сельхоздоля = (сельскохозяйственный доход ÷ общий (скорректированный) доход) × 100% |

где: - сельскохозяйственный доход – это доход от реализации сельхозпродукции собственного производства с продуктами ее переработки;

- общий (скорректированный) доход – это общий доход сельхозпроизводителя (сумма всех доходов не только сельскохозяйственных), уменьшающаяся на разрешенные Расчетом вычеты из дохода (доходы от государственной финансовой поддержки, доходы от реализации основных средств, доходы от курсовых разниц и др.)

|

Сельхоздолю нужно подтвердить расчетом специальной формы, имеющей вид отдельного отчета с соответствующим названием – «Расчет доли сельскохозяйственного товаропроизводства» (далее – Расчет). Он, в частности, подается как приложение к налоговой декларации плательщика единого налога 4 группы. Форму (бланк) этого Расчета и пример его заполнения рассмотрим далее.

У статті зосередимося на питанні звільнення від нарахування МПЗ пов’язані з запровадженням в Україні воєнного стану

Зачем считать сельхоздолю

Дело в том, что сельхозпроизводитель может иметь и несельскохозяйственное производство, торговлю и другую деятельность, что может лишить его существующих привилегий в налогообложении в виде «сельскохозяйственного» единого налога.

Практическое значение сельхоздоли - ключевое условие пребывания на упрощенной системе налогообложения 4 группы юрлиц, что дает возможность уплачивать единый налог в фиксированном размере, который определяется на основе нормативной денежной оценки земель сельскохозяйственного назначения и ставки единого налога.

Для сельхозпроизводителей такая система налогообложения важна, т.к. единый налог четвертой группы не влияет ни объем дохода сельскохозяйственного товаропроизводителя, ни его прибыль. При этом преимущество такой системы налогообложения, например, над 3 группой единого налога или общей системой налогообложения с уплатой налога на прибыль.

Внимание: сельхоздоля – это условие уплаты единого налога 4 группы.

Какой должна быть сельхоздоля

Как условие пребывания на 4-й группе единого налога сельхоздоля у юрлица должно быть в таких пределах (см. пп. «4» п. 291.4 НКУ):

сельхоздоля ≥ 75% от общего товаропроизводства

То есть сельхозпроизводитель-юрлицо может иметь и другие виды бизнеса, другие несельскохозяйственные производства, являясь единоналожником 4 группы, но такая «другая несельскохозяйственная деятельность» не должна уменьшать сельхоздолю ниже 75%.

Проверьте, соблюдали ли вы требования относительно 75%-ной доли сельскохозяйственного товаропроизводства. Поможет в этом наша подборка вопросов - ответов.

Кто должен рассчитывать сельхоздолю в 2024 году

Считать сельхоздолгу должны только юрлица. Относительно физлиц – они могут быть на 4-й группе упрощенной системы, но у них все производство должно быть сельскохозяйственным, то есть сельхоздоля = 100%. Поэтому расчет доли физлица-упрощенцы не составляют. Сельхоздоля считается за предыдущий налоговый (отчетный) год (см. пп. «4» п. 291.4 НКУ, пп. 291.4.7 НКУ).

Следовательно, сельхоздолгу должны вычислять следующие юрлица:

- уже находящиеся на упрощенной системе налогообложения группы 4. При подаче декларации на 2024 год они должны составить расчет сельхоздоли за 2023 год;

- желающих перейти на упрощенную систему налогообложения группы 4 (из другой группы упрощенной системы или из общей системы). Если такой переход планируется в 2024 году, то расчет следует составлять тоже за прошлый, то есть 2023 год. Если же переход будет в 2025 году – тогда нужно контролировать 2024 год, чтобы размер сельхоздоля был 75% и больше.

Что касается вновь сельхозпроизводителей , то если юрлицо создано в 2024 году, то может стать единоналожником 4 группы только с 2025 года, вычислив сельхоздолю за 2024 год ( см. пп. 291.4.7 НКУ). Если же юрлицо создано в 2023 году, то можно получить сельскохозяйственную группу единого налога и за 2024 год, если доля соответствует норме за 2023 год.

Законодавство наділяє мікропідприємства бонусом— надає право подавати фінзвітність щорічно. Чи може суб’єкт мікропідприємництва добровільно скласти й подати проміжну фінзвітність

Что будет, если сельхоздоля меньше 75%

В зависимости от того, кем сейчас является сельхозпроизводитель:

- если сельхозпроизводитель уже сейчас находится на группе 4, – результатом будет потеря права нахождения на 4-й группе упрощенной системы. Это значит, что если такая доля будет составлять менее 75%, то придется платить налоги в следующем налоговом году на другой группе единого налога или же на общей системе. Исключение – если можно доказать обстоятельства непреодолимой силы (форс-мажор) на основе решения местного областного совета (см. разъяснение ГНС, а также пп. 298.8.4 НКУ). Форс-мажорными обстоятельствами могут быть боевые действия, оккупация территории, а также заморозки, засуха, наводнение, пожар. В таком случае решение областного совета о наличии форс-мажора с перечнем пострадавших в результате таких обстоятельств субъектов хозяйствования подается вместе с налоговой декларацией по единому налогу 4 группы (как дополнение, о котором следует указать в соответствующем поле). Обратите внимание, что справка Торгово-промышленной палаты в данном случае не подходит – налоговиками принимается только решение областного совета;

- если сельхозпроизводитель только хочет перейти на группу 4 – такой возможности в текущем году не будет. Без исключений, то есть правило форс-мажора здесь вообще не работает. Однако, если в текущем году условие сельхоздоля будет соблюдено, то можно перейти в следующем году. К примеру, при соблюдении условий за 2024 год, можно стать единоналожником 4 группы с 2025 года.

ПОЛУЧИТЬ ВСЕ ПОДСКАЗКИ ⏩

Когда нужно подать расчет сельхоздоли 2024

Расчет сельхоздоли подается не позднее 20 февраля отчетного года в составе отчетности по единому налогу. Это значит, что расчет сельхоздоли за 2023 год нужно подать не позже 20 февраля 2024 года.

Расчет доли сельскохозяйственного товаропроизводства: бланк 2023

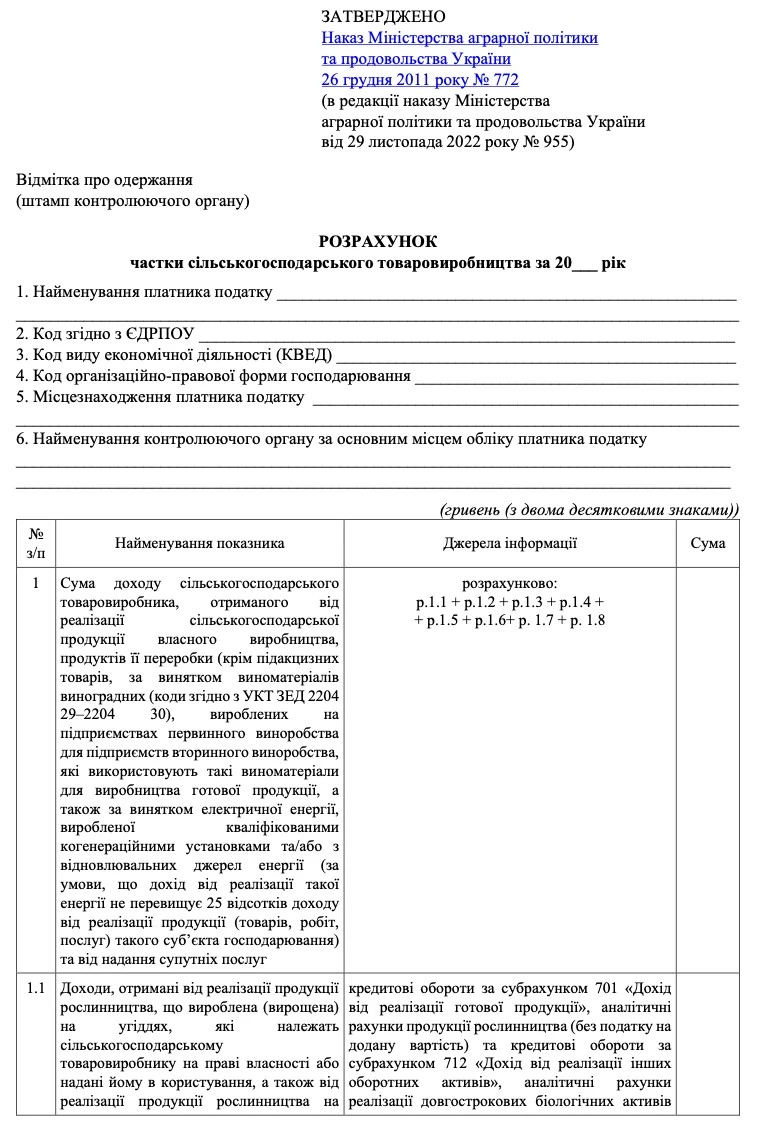

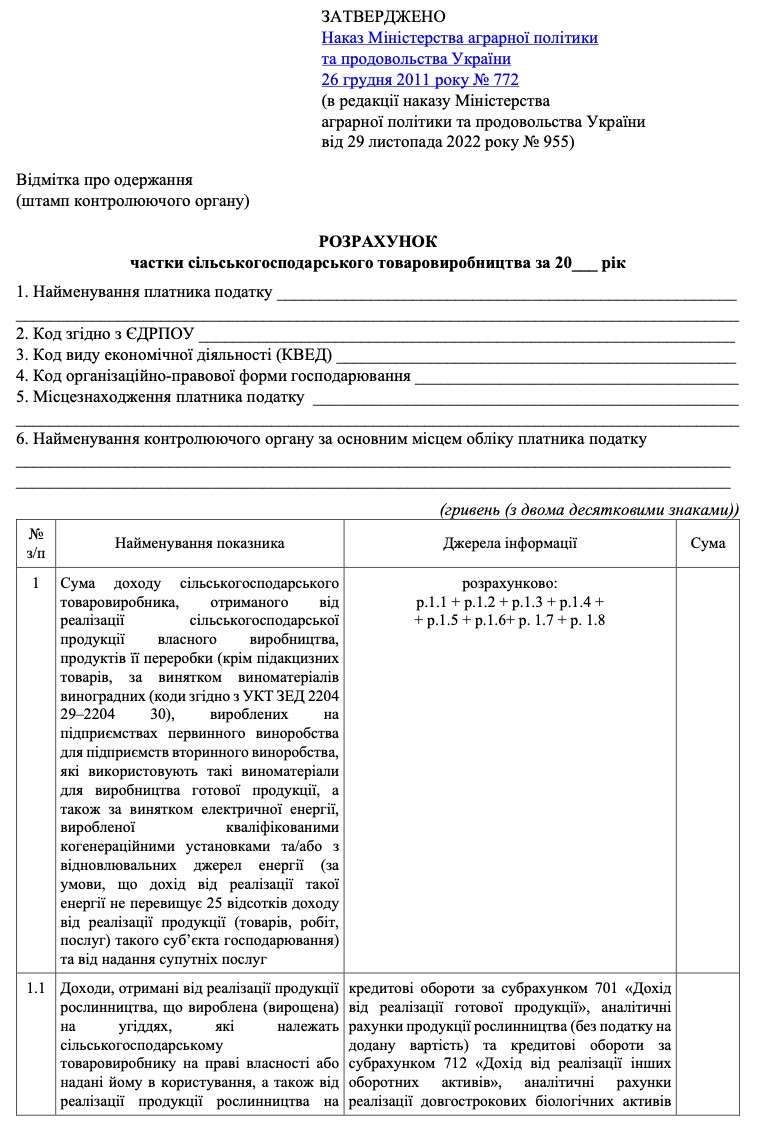

Форма (бланк) расчета сельхоздолги утверждена приказом Минагрополитики от 26.12.2011 № 772. Однако в 2023 году форма была обновлена приказом Минагрополитики от 09.11.2023 № 1935 (далее – Приказ № 1935, вступил в силу 05.01.2024). Расчет за 2023 год составляем именно по этой обновленной форме.

СКАЧАТЬ БЛАНК

Что нового в расчете сельхоздоли 2024

Новая форма из Приказа № 1935 , которую используем и для расчета сельхоздоли за 2023 год, имеет незначительные отличия от предыдущей. Изменения были внесены следующие:

- среди сумм вычетов из дохода появилась сумма дохода от признания доходов при урегулировании сомнительной (безнадежной) задолженности (стр. 3.8), которая определяется через кредитовые обороты по субсчету 716 «Возмещение ранее списанных активов» или по субсчету 719 «Прочие доходы от операционной деятельности» . Использование таких субсчетов Приказом № 1935 сужен учетом сомнительной (безнадежной) задолженности, т.е. для вычета берется не весь оборот по субсчетам 716 или 719. Например, это может быть доход при корректировке из-за уменьшения (списания) резерва сомнительных долгов, что отражается, как правило, проведением Дт 38 Кт 719. Среди агарных предприятий немало связанных лиц, между которыми существуют задолженности разного рода, время от времени на дату баланса списываются путем взаимозачета с признанием доходов (расходов), поэтому данные изменения больше для них;

- изменили расчет суммы за ряд. 3 – добавили нововведенный ряд. 3.8.

Із 8 квітня держава відновила компенсацію 25% вартості придбаної вітчизняної сільгосптехніки. Підкажемо, кому подавати заявку на компенсацію та яких умов дотримати

Расчет сельхоздоли: порядок заполнения 2024

В шапке Расчета указываем год, за который он состоит. Это означает, что если расчет составляется в 2024 году, то в шапке должно быть указано, что он составляется «за 2023 год». Сам же расчет, по сути, содержит расшифрованные показатели формулы сельхоздоли, которая приводилась ранее.

Источником информации при составлении Расчета доли сельскохозяйственного товаропроизводства есть только данные бухгалтерского учета (разъяснение ГНС 108.02.01 ВИР). Какие именно данные приводить в строках самого Расчета, указано в колонке 3 «Источники информации» Расчета. Удобно, что есть прямая привязка к оборотам бухгалтерских счетов 7-го класса. Однако такой информации может быть и мало, поэтому приведем дополнительные пояснения в таблице ниже.

АЛГОРИТМ ЗАПОЛНЕНИЯ РАСЧЕТА СЕЛЬХОЗДОЛИ 2024 |

№ строки | Кратко название строки | Какую информацию приводить |

1 | Сумма полученного дохода от реализации сельхозпродукции собственного производства и продуктов ее переработки | Здесь указывается общая сумма дохода, полученного предприятием за прошлый год и детализированного в строчках с 1.1 по 1.8, без учета НДС |

1.1 | Доходы от реализации сельхозпродукции растениеводства | Сумму доходов для заполнения соответствующей строки следует набирать из проводки: Дт 701, 712 Кт 791. Например, если сельхозпредприятие занимается деятельностью в области растениеводства и животноводства, отражая доходы проводкой Дт 701 Кт 791, то общая сумма такого дохода будет отражена в строке 1, а доход от продаж сельхозпродукции растениеводства в строке 1.1, животноводства в строке 1.2 и т.д. (см. также пп. 298.8.3 НК). Обратите внимание на следующее: - на 4-й группе единого налога сейчас запрещено заниматься птицеводством, поэтому доходов от него у тех сельхозпредприятий, которые были на 4-й группе в 2023 году, быть не может;

- доход от сельскохозяйственных услуг здесь не показывается, так как НК нигде не говорит о его включении в доход при расчете сельхоздоли (исключение – сопутствующие услуги ряд. 1.8, перечень которых есть в пп. 298.8.3 НК);

- доход от реализации продукции, произведенной из сырья собственного производства на давальческих условиях – учитываем. Например, собственно выращенное зерно передали на переработку на мельницу и реализовали затем перемолотую муку. Доход от реализации муки – это будет ряд. 1.1. Условие – производимый продукт должен быть сельскохозяйственным, то есть принадлежать к УКТ ВЭД 1-24

|

1.2 | Доходы от реализации сельхозпродукции животноводства и птицеводства |

1.3 | Доходы от реализации сельхозпродукции рыбоводства |

1.4 | Доходы от реализации продуктов переработки продукции растениеводства и рыбоводства |

1.5 | Доходы от реализации продуктов переработки продукции растениеводства на закрытом грунте |

1.6 | Доходы от реализации продуктов переработки продукции животноводства и птицеводства |

1.7 | Доходы от реализации сельхозпродукции, произведенной из сырья собственного производства на давальческих условиях |

1.8 | Доходы от предоставления сопутствующих услуг | Эта строка заполняется только предприятиями, образованными в течение отчетного года путем слияния, присоединения, преобразования, разделения или выделения. Эта строка может быть заполнена предприятиями, реорганизованными в 2022 году, по доходу от предоставления сопутствующих услуг в 2022 году. Список услуг для заполнения этой строки приведен в пп. 298.8.3 НК. Сумма дохода для заполнения этой строки взимается из проводки: Дт 703 Кт 791 |

2 | Общая сумма дохода сельхозтоваропроизводителя | Общая сумма дохода от всех видов деятельности. То есть, это сумма оборота по списанию доходов на финансовый результат, то есть по кредиту счета 79 (Дт 70, 71, 72, 73, 74 Кт 79). Однако в эту сумму не попадает значение проводки по формированию прибыли: Дт 44 Кт 79. Сюда фактически попадает весь доход сельхозпредприятия, в т.ч. - доходы от предоставления сельскохозяйственных услуг, например уход за посевами или обработка почвы;

- проценты по депозитам;

- суммы безвозвратной финансовой помощи и невозвращенной в срок возвратной финансовой помощи;

- суммы бюджетных дотаций и субсидий;

- доходы от курсовых разниц и продажи иностранной валюты;

- доходы от реализации продукции птицеводства

|

3 | Величина, на которую уменьшают общую сумму дохода сельхозтоваропроизводителя | здесь указывается сумма строк с 3.1 по 3.8 |

3.1 | Сумма полученных из госбюджета средств финподдержки | Согласно информации, приведенной в колонке 3, здесь должна отражаться сумма бюджетной дотации, полученной в соответствии с ст. 161 Закона «О государственной поддержке сельского хозяйства Украины»24.06.2004 № 1877-IV. Но эта дотация не дается уже несколько лет. К сожалению, о других видах финподдержки, предоставляемая из госбюджета, в колонке 3 не написали. Поэтому по формальным признакам такие средства здесь не отражаются. Если сельхозпредприятие решит отразить такие средства, оно будет действовать на собственный риск. Причем следует отметить, что здесь отражаются средства финансовой поддержки, полученные из государственного (а не местного) бюджета, отраженные в составе доходов. То есть отражены проводкой о признании средств целевого финансирования доходом бухгалтерским проведением Дт 48 Кт 718 (т.е. не сама сумма полученного целевого финансирования, а только та, которая признана в течение отчетного года доходом). Если же целевое финансирование пошло на приобретение ОС, то оно признается доходом по мере амортизации бухгалтерской проводкой Дт 48 Кт 745. Следовательно, предметом внимания при заполнении данной строки должны быть дебетовые обороты по счету 48 |

3.2 | Сумма дохода от продажи иностранной валюты, направленная на развитие сельхозтоваропроизводства | Фактически это кредитовые обороты по субсчету 711 «Доход от купли-продажи иностранной валюты». Здесь показывается доход только от продажи иностранной валюты, если вырученная от такой операции гривна была использована для сельскохозяйственных целей, например валюты, проданной для закупки семян, поголовья скота, сельхозтехники и т.д. |

3.3 | сумма дохода от первоначального признания, от изменения стоимости биологических активов и сельхозпродукции, учтенных по справедливой стоимости | сумма доходов, отраженная по кредиту субсчета 710 «Доход от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости», то есть эта строка может быть заполнена только теми сельхозпредприятиями, которые оценивают свою выращенную сельскохозяйственную продукцию и биологические активы по справедливой стоимости. Если же используется первоначальная стоимость и амортизация, то такого дохода не будет |

3.4 | сумма дохода от реализации ОС, находившихся на балансе предприятия более 24 месяцев до месяца продажи | кредитовые обороты по субсчету 712 «Доход от реализации других оборотных активов» в части реализации ОС, находившиеся на балансе сельхозпредприятия более 24 месяцев до месяца, в котором осуществляется их продажа, но не выше остаточной стоимости ОС. К примеру, если остаточная стоимость 100000 грн, а цена продажи (без НДС) – 150000 грн, то в строке 3.4 указываем 100000 грн. Если же цена продажи 80000 грн., то в строку 3.4 следует записать 100000 грн. |

3.5 | сумма дохода от списанной кредиторской задолженности, возникшая в ходе операционного цикла по истечении срока исковой давности | кредитовые обороты по субсчету 717 «Доход от списания кредиторской задолженности», то есть здесь показываем сумму дохода от списания задолженности, по которой истек срок исковой давности. Однако внимание: во время действия COVID-карантина, еще действовавшего в 2023 году, и военного положения истечение сроков исковой давности приостановлено |

3.6 | сумма дохода от курсовой разницы по обязательствам по кредитам (ссудам), процентам в иностранной валюте | кредитовые обороты по субсчету 744 «Доход от неоперационной курсовой разницы», то есть здесь показываем курсовые разницы в частности по кредитам и процентам в иностранной валюте |

3.7 | сумма дохода от курсовых разниц по остаткам денежных средств на валютных счетах, дебиторской задолженности за реализуемую сельскохозяйственную продукцию собственного производства и продуктов ее переработки | обороты по Кт субсчета 714 «Доход от операционной курсовой разницы». Таким образом, в данной новой строке показываем доходы от положительных операционных курсовых разниц по: - всеми остатками иностранной валюты;

- частью дебиторской задолженности в иностранной валюте, образовавшейся вследствие реализации с/х продукции собственного производства или продуктов ее переработки

|

3.8 | сумма дохода от признания доходов при урегулировании сомнительной (безнадежной) задолженности | приводятся кредитовые обороты по субсчету 716 «Возмещение ранее списанных активов» или по субсчету 719 «Прочие доходы от операционной деятельности», связанных с признанием доходов при урегулировании сомнительной (безнадежной) задолженности. Например, это может быть доход при корректировке из-за уменьшения (списания) резерва сомнительных долгов, отражаемого, как правило, проведением Дт 38 Кт 719. Какие-либо другие доходы по упомянутым субсчетам, например при возмещении ранее причиненного ущерба виновным лицом по субсчету 716, учитывать не следует (исключение – ситуация, когда такая задолженность виновного лица перед этим признана сомнительной (безнадежной)) |

4 | скорректированный доход сельхозтоваропроизводителя | сюда записывают разницу между строкой 2 и 3 (= ряд. 2 – ряд. 3) |

5 | доля сельхозтоваропроизводства за предыдущий налоговый (отчетный) год, % | значение в строке 1 делим на значение в строке 4 и умножаем на 100 (%). Если получили: - 75% или больше, критерий доли сельхозтоваропроизводства выполняется (пп. 14.1.262, пп. 4 п. 291.4 НК). А значит, сельхозпредприятие может находиться на ЕН группы 4 в отчетном году, за который подается отчетность по ЕН группы 4, включая Расчет;

- менее 75%, сельхозпредприятие не может находиться на ЕН группы 4. Но в таком случае Расчет можно не подавать, так как уже нужно переходить на уплату других налогов, в декларация по которым данного Расчета просто нет

|

Щоб у 2024 році перебувати у лавах спрощенців, агровиробник має слідкувати за дотриманням частки сільгосптоваровиробництва в 2023 році. Які доходи від експорту продукції впливатимуть на її розрахунок? Які доходи варто оптимізувати, щоб не втратити статус спрощенця в 2024 році? Як доходи від грантів і коштів держпідтримки вплинуть на сільгоспчастку? Які воєнні нюанси та повернення зі спецєдиного податку за ставкою 2% врахувати? Про усе дізнаєтесь на вебінарі

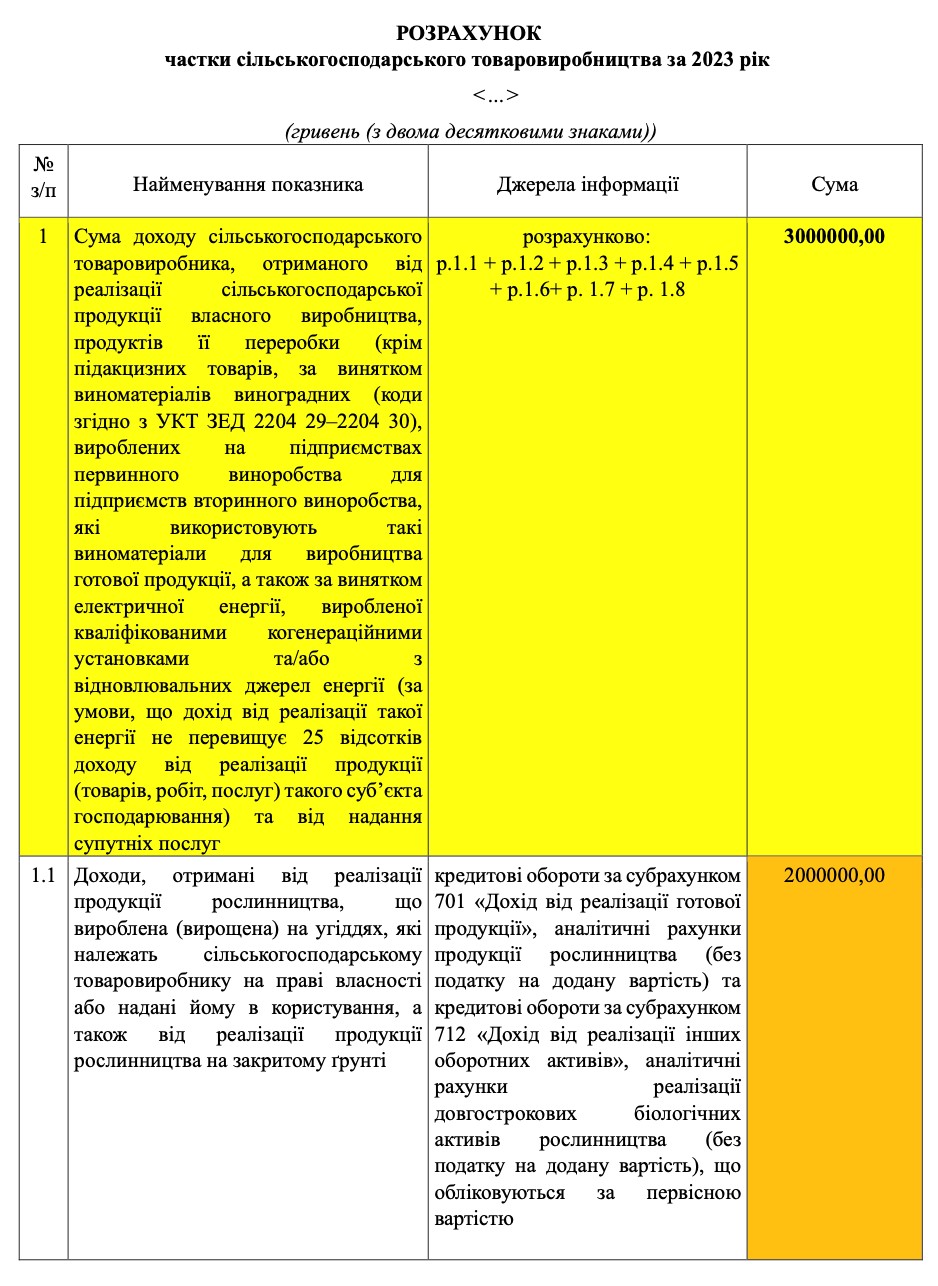

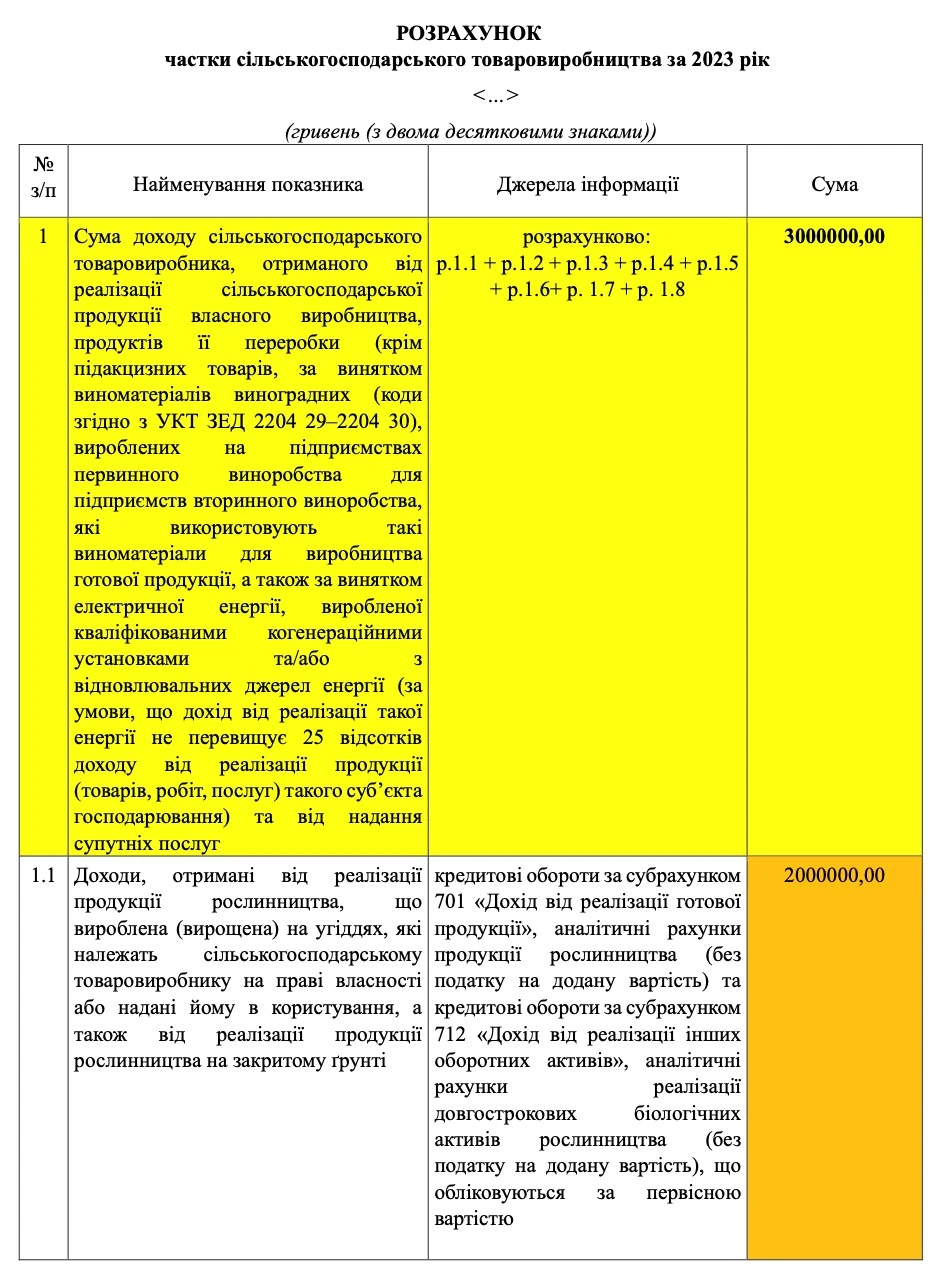

Расчет доли сельскохозяйственного товаропроизводства: пример заполнения 2024

Пример. Исходные данные для расчета сельхоздоли имеем следующие сельскохозяйственные доходы (без НДС):

- доход от реализации продукции растениеводства – 2 млн грн;

- доход от реализации продукции животноводства – 1 млн. грн.

Общая сумма доходов (без НДС) – 4,3 млн грн, в т.ч.

- вышеупомянутые сельскохозяйственные доходы – 3 млн грн (= 2+1);

- доход от сдачи помещения в аренду 300 тыс. грн;

- доход от реализации основного средства (данное ОС было в пользовании 36 месяцев, ЗВ = 500 тыс. грн) – 700 тыс. грн;

- доход от признания использования средств целевого финансирования, полученного из местного бюджета на приобретение сельскохозяйственной техники – 200 тыс. грн;

- доход от положительной курсовой разницы, возникшей на остаток иностранной валюты на банковском счете – 100 тыс. грн.

Проверяем общую сумму доходов: 3+0,3+0,7+0,2+0,1=4,3 (млн грн)

Как вычет из дохода используем:

- 500 тыс. грн – доход от продажи ОС в пределах ОВ;

- 200 тыс. грн – целевое финансирование в пределах отнесенной на доход суммы;

- 100 тыс. грн – положительная курсовая разница.

Всего вычетов из дохода имеем: 0,5+0,2+0,1=0,8 млн грн

Имеем общий (скорректированный) доход: 4,3 – 0,8 = 3.5 млн грн

Вычисляем сельхоздолю: сельхоздоля = (3 ÷ 3,5) × 100% = 85,71%

Следовательно, условие нахождения на упрощенной системе 4 группы соблюдается.

Результат заполнения Расчета приведен в файле ниже.

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ