експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Выясним, как начислить компенсацию за неиспользованный отпуск, как ее рассчитать при разных ситуациях. Рассмотрим порядок налогообложения и учета компенсации неиспользованного отпуска

Выплата компенсации за неиспользованный отпуск: общие правила

Как получить компенсацию за неиспользованный отпуск? Порядок оплаты предоставления отпусков определяют Закон «Об отпусках» от 15.11.1996 № 504 (далее — Закон об отпусках) и Кодекс законов о труде (далее — КЗоТ). Полностью компенсировать дни неиспользованного отпуска без увольнения работника нельзя (ст. 2 Закона об отпусках). Это может быть лишь частично, если работник (ст. 24 Закона об отпусках):

изъявил желание самостоятельно получить компенсацию (без инициативы работодателя). Он должен написать заявление на компенсацию за неиспользованный отпуск;

старше 18 лет. Если ему 18 лет или младше, то он может только полностью использовать свой ежегодный отпуск, а не заменять его компенсацией (абз. 5 ст. 24 Закона об отпусках);

использовал, то есть «отгулял», минимальную продолжительность ежегодного и дополнительного отпуска — 24 календарных дня.

Компенсация за неиспользованный отпуск без увольнения деньгами возможна только относительно ежегодного отпуска (основной и дополнительный). За социальный дополнительный отпуск на детей, если работница продолжает работать, компенсация не предусмотрена (однако можно при увольнении, о чём далее).

Право на компенсацию отпуска имеют как основные работники, так и совместители.

Внимание:компенсация дней неиспользованного отпуска, компенсация отпускных, компенсация за неиспользованные отпуска — это одно и то же.

Минимальная продолжительность ежегодного основного отпуска — 24 календарных дня за текущий рабочий год — сохраняется. Однако более «продолжительные» отпуска работодатель может ограничить 24 днями (абз. 1 ч. 1 ст. 12 Закона № 2136).

Работники могут, как и ранее, делить отпуск на части, но при условии, что есть основная непрерывная часть, которая длится не менее 14 к. дней (ч. 6 ст. 79 КЗоТ);

Если продолжительность ежегодного основного отпуска составляет более 24 календарных дней, то работодатель может перенести предоставление неиспользованных дней такого отпуска в период действия военного положения на период после его окончания. Также по решению работодателя неиспользованные дни такого отпуска могут предоставляться без сохранения зарплаты (абз. 2 ч. 1 ст. 12 Закона № 2136). Исключения — отпуска по беременности и родам, отпуска по уходу за ребенком до достижения им 3-летнего возраста и отпуска по усыновлению ребенка, которые переноситься не могут по своей природе (абз. 3 ст. 12 Закона № 2136);

Работодатель может отказать в предоставлении неиспользованных дней ежегодного отпуска. При этом работодатель может предоставить неиспользованную часть ежегодного отпуска и после конца рабочего года, даже не позднее 12 месяцев после окончания рабочего года, за который предоставляется отпуск, так как приостановленное действие ч. 7 ст. 79 КЗоТ (см. абз. 5 ч. 1 ст. 12 Закона № 2136).

Несмотря на все приведённые выше правила, в случае увольнения работника в период действия военного положения ему всё равно необходимо выплатить денежную компенсацию:

«В случае увольнения работника в период действия военного положения ему выплачивается денежная компенсация»

может отказывать в «отгуливании» неиспользованных дней ежегодного отпуска свыше 24 календарных дней. Как следствие, неиспользованные дни отпуска, которые работнику можно компенсировать деньгами, будут накапливаться;

обязан выплатить компенсацию отпускных за дни неиспользованного отпуска свыше 24 календарных дней по заявлению работника, который продолжает работать, — право на компенсацию определяется по общим правилам, действовавшим и до военного положения;

обязан выплатить компенсацию отпускных при увольнении работника. От обычного времени ситуация отличается тем, что у работника есть выбор перед увольнением — «отгулять» все дни перед увольнением или получить эту компенсацию. Во время военного положения работодатель может не согласиться на «отгул», оставляя один вариант — компенсацию.

Относительно всех вышеописанных «военных» особенностей отпусков — работодатель имеет право не соблюдать ст. 12 Закона № 2136 и действовать по условиям мирного времени. Ведь условия труда должны быть не хуже установленных законодательством.

Внимание:во время военного положения компенсация отпусков не отменялась.

Виплата грошової компенсації за невикористану відпустку, коли працівник звільняється та продовжує працювати. Розрахунок, оподаткування та бухоблік компенсації, у тому числі під час війни

В отношении работников, призванных на военную службу по призыву во время мобилизации, по их желанию и на основании заявления выплачивается денежная компенсация за все неиспользованные ими дни ежегодного отпуска. То же касается дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребёнка с инвалидностью с детства подгруппы А группы I (ст. 83 КЗоТ и ст. 24 Закона об отпусках).

Заявление такими работниками подаётся не позднее последнего дня месяца, в котором работник был освобождён от работы в связи с призывом на военную службу. Компенсируются все дни неиспользованных отпусков, накопленные на дату начала службы. Заработанные дни ежегодного отпуска определяются пропорционально отработанному периоду, за который работник не использовал отпуск.

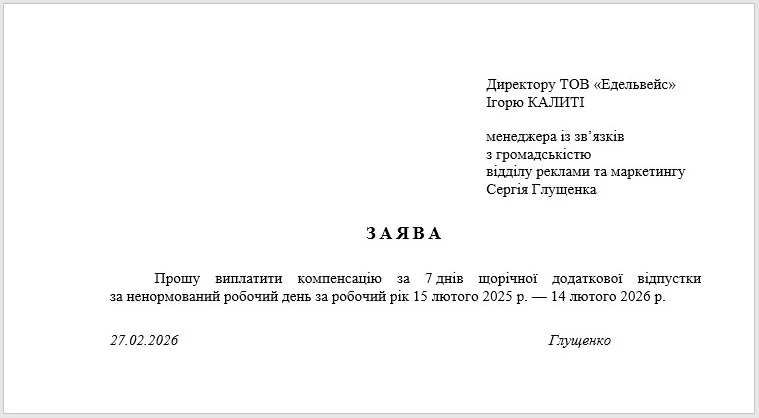

Как выглядит заявление на компенсацию неиспользованных дней отпуска

Образец заявления на компенсацию за неиспользованный отпуск (компенсация без увольнения) приведён ниже.

Если же работник увольняется, то перед увольнением он может воспользоваться неиспользованным отпуском. Если он увольняется не отгуляв отпуска, то оплата неиспользованного отпуска должна производиться независимо от того, упоминал ли он о нем в заявлении. То есть, если он не просил отпуск при увольнении — начисляем компенсацию «автоматически». Дело в том, что окончательный расчет с работником, в который входит и компенсация неиспользованных дней отпуска, если таковые есть, — это обязанность работодателя. Более подробно читайте в материалеПорядок начисления расчетных при увольнении.

Как рассчитать дни неиспользованого отпуска

Дни неиспользованного ежегодного (основного и дополнительного) отпуска определяют пропорционально отработанным дням. Так как каждый отработанный день зарабатывает отпуск. Напомним, что такое рабочий год. Он начинается со дня заключения трудового договора(ч. 1 ст. 6 Закона об отпусках) и после этого дата отсчета рабочего года не меняется. К примеру, если работника приняли на работу 15.09.2022, то рабочим годом для него будет 15.09.2023—14.09.2024, 15.09.2024—14.09.2025, 15.09.2025 — 14.09.2026 и т.д.

Количество неиспользованных дней отпуска нужно рассчитывать отдельно за периоды работы до и после 31.12.2023. Это связано с тем, что компенсацию за неиспользованные отпуска, полученные за периоды до 31.12.2023, то есть заработанные до 2024 года, рассчитывают из выплат, начисленных за месяцы 2023 года (отдельное правило из абз. 2 п. 2 Порядка исчисления средней заработной платы, утверждённого постановлением КМУ от 08.02.1995 № 100, далее — Порядок № 100). По этой причине компенсация за неиспользованные отпуска в 2026 году состоит из двух частей: за отпуска, право на которые работник приобрёл до 31.12.2023, если такие есть, и после этой даты. Такой вывод изложило Министерство экономики Украиныв письме от 26.02.2024 № 4707-05/14491-09. Если дней отпуска, заработанных до 2024 года, нет, то компенсация осуществляется по общим правилам расчёта средней заработной платы.

Расчет неиспользованных дней отпуска для компенсации: пример

Пример 1. Неиспользованный ежегодный отпуск. Работник имеет неиспользованный ежегодный отпуск продолжительностью 31 день. Он должен «отгулять» 24 дня взять отпуск. Компенсировать деньгами можно только 7 дней после того, как работник использует 24 дня отпуска.

Отмечаем, что 24 дня — минимальное количество календарных дней отпуска, гарантированное законодательством. Она начисляется каждый рабочий год. Если работник насобирал много дней отпуска через несколько лет, то за каждый такой год он должен использовать 24 дня.

Бухгалтер должен предварительно убедиться в том, что работник при компенсации отпуска действительно имеет «сверх лимит», то есть отпуск более 24 календарных дней за рабочий год.

Внимание: рабочий год считается с первого дня начала работы на предприятии. Это не календарный год, начинающийся 01 января. У каждого работника свой «рабочий год»

Пример 2. Как посчитать компенсацию за неиспользованный отпуск минимальной продолжительности. Сотрудник за 2 рабочих года накопил 48 календарных дней отпуска и хочет, чтобы за часть этих дней выплатили компенсацию.

В данном случае работник не имеет права на компенсацию. Потому что за каждый рабочий год он заработал по 24 дня, то есть 2×24 дн. = 48 дн. Поэтому у работника нет «сверх лимита».

Но сразу по примеру 2 оговоримся: не предоставлять ежегодный отпуск полной продолжительности в течение 2-х лет подряд запрещено (ст. 80 КЗоТ). Исключение — ситуация военного положения, когда работодатель может отказывать (ч. 1 ст. 12 Закона № 2136).

Порядок компенсации неиспользованных дней отпуска: ответственность за нарушение

Даже если работник настаивает на полной смене его отпуска на денежную компенсацию, ему следует отказать. Работник не имеет на это права, кроме одного варианта как получить компенсацию за отпуск при увольнении. Если же вы согласитесь по просьбе, то рискуете получить штрафы за неправомерную денежную компенсацию отпуска:

финансовый за нарушение «иных требований трудового законодательства» (ст. 265 КЗоТ) в размере одной минимальной зарплаты на момент выявления нарушения в целом за всеми работниками (8647 грн в январе–декабре 2025 года);

административный — за «нарушение требований законодательства о труде». Размер — от 510 до 1700 грн первый раз и от 1700 до 5100 грн за повторное нарушение в течение года (абз. 2 ст. 41 КоАП).

Как выплачивается компенсация за неиспользованный отпуск при увольнении

Денежная компенсация за отпуск при увольнении — это обязанность работодателя (абз. 1 ст. 24 Закона об отпусках, ч. 1 ст. 83 КЗоТ, ч. 1 ст. 116 КЗоТ). В случае увольнения компенсируют все неиспользованные дни отпуска, независимо от лимита «24 дня». Бухгалтер рассчитывает сумму компенсации за следующие виды отпуска (ст. 19 и ст. 24 Закона об отпусках, ст. 84 КЗоТ):

При увольнении неиспользованный отпуск за все годы оплачивается в полном объеме.

Увольняющийся работник имеет право уйти в отпуск перед увольнением, а затем быть уволен в последний день отпуска (ст. 3 Закона об отпусках). В таком случае отпускные оплачивают перед уходом в отпуск обычным способом. Получение такого отпуска не имеет ограничений по его продолжительности. Если у работника накопились дни отпуска за несколько прошлых лет, то он может «отгулять» их полностью и получить отпускные, а затем уволиться. Отказывать ему в таком нельзя, но и настаивать уйти в отпуск перед увольнением тоже. Работник решает сам. Исключения из ситуации:

увольнение за нарушение трудовой дисциплины. Тогда работник не имеет права на отпуск перед увольнением, и для него остается единственный вариант — денежная компенсация за неиспользованный отпуск;

увольнения во время военного положения. Работодатель может отказать работнику в «сверхлимитных» днях отпуска (более 24 календарных дней). Так он сможет быстрее взять на уволенное место нового работника.

В денежном отношении оба варианта — отпуск перед увольнением или компенсация отпуска — равнозначны. То есть сумму работник получит одинаковую — либо перед отпуском, либо при увольнении.

Внимание: работник самостоятельно решает: отгулять отпуск перед увольнением или получить денежную компенсацию при окончательном расчете.

Можно ли получить компенсацию за неиспользованный отпуск на детей

Напоминаем, что социальный дополнительный отпуск на детей предоставляют, в частности, одному из родителей, имеющих двух и более детей в возрасте до 15 лет или ребенка с инвалидностью (ст. 19 Закона об отпусках). Также право на данный отпуск имеет мать-одиночка независимо от количества детей до достижения ими совершеннолетия.

Правом на отпуск на детей может воспользоваться вместо матери:

отец детей;

отец, воспитывающий ребенка без матери — независимо от количества детей.

Особенность этого отпуска:

если работница увольняется — ей начисляют компенсацию;

если продолжает работать — права на компенсацию нет.

Почему так? Дело в несколько отличных формулировках Закона об отпусках, устанавливающих следующие правила компенсации отпусков:

при увольнении — компенсацию выплачивают за ежегодные отпуска и отпуск на детей (абз. 1 ст. 24 Закона об отпусках);

без увольнения — компенсация возможна только за ежегодные отпуска (абз. 4 ст. 24 Закона об отпусках).

Дополнительный отпуск на детей — это социальный, а не ежегодный отпуск. Поэтому на него не распространяется выплата компенсации за неиспользованный отпуск без увольнения. Такого же мнения специалисты Минсоцполитики в письме от 19.01.2017 № 132/0/101-17/284 (далее — Письмо № 132).

Правила предоставления дополнительного социального отпуска на детей:

право на данный отпуск возникает не за рабочий год, а за календарный;

если право на данный отпуск возникло по одному основанию, то продолжительность такого отпуска 10 дней. Если по нескольким — максимум 17;

десятидневный отпуск на детей делить нельзя, а 17-дневный делится, но только «10+7» (письмо Минсоцполитики от 12.05.2015 № 256/13/116-150);

срока давности отпусков на детей нет, и работница при увольнении получит компенсацию за все неиспользованные дни такого отпуска;

прежде чем выплачивать денежную компенсацию за отпуск на детей, убедитесь, что другой родитель не воспользовался правом на отпуск и не получил компенсацию за соответствующий период.Нет конкретного перечня документов, которые должны предоставить родители. Минэкономики в письме от 09.12.2021 № 4712-06/57931-07 говорит, что работодателю можно предоставить любой документ, в котором с достаточной достоверностью подтверждается, что другому родителю детей такой социальный отпуск не предоставлялся и компенсация за него не выплачивалась. То есть с места работы отца (матери) подойдут справка, письмо и т.д.

Внимание: при компенсации отпуска на детей требуйте от работницы справку (письмо) произвольной формы, что отец не воспользовался своим правом на отпуск на детей и не получал компенсации.

Примеры расчета количества дней компенсации отпуска на детей

Пример 3. Расчет неиспользованого отпуска на детей. Работница начала работу на предприятии 15.07.2022 года. Она имеет двоих детей младше 15 лет. За 2022 год отпуск на детей ему не предоставляли, так как он воспользовался им на прошлом месте работы (письмо Минсоцполитики от 31.07.2014 № 292/13/133-14). В 2023-2025 годах она на «детский» отпуск заявление не писала. 07.02.2026 она увольняется.

Работнице при увольнении следует компенсировать 40 дней отпуска на детей (10+10+10+10), то есть за 2023, 2024, 2025, 2026 годы соответственно. Причем за 2026 год будут все 10 дней, несмотря на то, что год работница отработала не полностью. Однако на новом месте работы у такой работницы в 2026 году права на социальный отпуск «на детей» уже не будет. Что касается 2022 года, то будем считать, что он получал отпуск на детей по предыдущему месту работы, если не может подвергнуть обратному.

Внимание:дополнительный социальный отпуск на детей считаете за календарный год, а не рабочий.

Пример 4. Когда накопился и ежегодный, и отпуск на детей. Работница имеет 24 неиспользованных дня ежегодного основного отпуска и 10 дней отпуска на детей. Она хочет:

уйти в основной отпуск на 14 дней;

использовать 10 дней отпуска на детей;

оставшиеся 10 дней основного отпуска заменить компенсацией.

Можно ли получить компенсацию за неиспользованный отпуск в таком случае?

На первый взгляд, в примере 4 правило «24 дня» выполняется:

основной отпуск (14 дней) + отпуск на детей (10 дней) = 24 дня

Однако делать так нельзя (письмо Минсоцполитики № 132). Сотрудница, если продолжает работать, в описанной ситуации вообще не имеет права на компенсацию отпуска. Даже если она уйдет в основную на 24 дня, то у нее останутся 10 дней отпуска на детей, которые нельзя заменить на денежную компенсацию. Однако при увольнении, если работница не отгуляет отпуска, денежную компенсацию выплатите за все 34 дня.

Індекс споживчих цін за травень уже відомий, тому можете розрахувати коефіцієнт індексації для липня 2026-го. Експерт пояснить, як зміниться індексація зарплат у липні 2026-го залежно від того, коли востаннє підвищували оклади працівників. Ловіть також підказки, як уникнути індексації в липні

Как выплачивается компенсация за отпуск: другие случаи

Расмотрим, выплачивается ли компенсация за неиспользованный отпуск, если работник не использовал другие отпуска. Нет, все остальные отпуска, не относящиеся к ежегодному или отпуску на детей, компенсировать нельзя. Это:

Какие еще правила рачета компенсации за неиспользованный отпуск 2026 существуют

Кроме общих правил компенсации неиспользованного отпуска, учтите:

работодатель не может перевести компенсацию отпускных на новое место работы работника. Возможен только окончательный и полный расчет с работником по месту работы, где он увольняется;

работник при увольнении не может отказаться от компенсации, чтобы получить сразу отпуск на новом месте работы. Данный нюанс вытекает из предыдущего. Однако работник, как уже отмечалось, имеет право перед увольнением уйти в отпуск (данное право может быть ограничено работодателем во время военного положения);

о сумме компенсации неиспользованного отпуска нужно обязательно уведомить работника, как и о других выплатах, которые начисляете ему при увольнении (ч. 1 ст. 47 КЗоТ). Это значит, что цифра компенсации должна быть выведена отдельно, а не только указать в расчетном письме общую сумму начисленных выплат;

в случае смерти работника компенсацию неиспользованного отпуска вместе с другими выплатами могут получить члены семьи (ч. 6 ст. 83 КЗоТ, ч. 6 ст. 24 Закона об отпусках). И только при отсутствии членов семьи эти суммы входят в состав наследства. Кто такие члены семьи «рассказывает» статью 3 Семейного кодекса Украины.

Когда выплачивается компенсация за неиспользованный отпуск

Сроки начисления компенсации за неиспользованный отпуск зависит от того, когда его выплачиваете:

без увольнения — выплаты можете в любой момент, который должен быть указан в приказе о предоставлении отпуска. Например, единовременно с выплатой отпускных или сразу после использования отпуска (письмо Минсоцполитики от 07.12.2016 № 731/13/116-16).

при увольнении — в день увольнения. Если работник в этот день не работал, то выплатить компенсацию должны не позднее следующего дня после предъявления работником требования о расчете (ст. 116 КЗоТ).

Документы для начисления выплаты за неиспользованный отпуск:

без увольнения — на основании заявления работника и приказа о компенсации неиспользованных дней отпуска;

при увольнении — заявление не нужно, так как это обязанность работодателя. Основанием для начисления есть сам приказ об увольнении. Напоминаем, что при компенсации неиспользованных дней отпуска на детей, возможно при увольнении, также нужно получить справку (письмо) с работы другого родителя, что он не пользовался отпуском на детей.

Расчет суммы компенсации за неиспользованный отпуск — общие правила

Расчет за неиспользованный отпуск проводят аналогично отпускным. Правила устанавливает уже упоминавшийся Порядок № 100.

Общие правила расчета компенсации за неиспользованный отпуск:

сначала рассчитывают неиспользованные дни отпуска. Ежегодный отпуск предоставляется за рабочий год, а отпуск на детей — за календарный;

расчетный период равен последним 12 месяцам, предшествующим месяцу компенсации;

из расчетного периода вычитают праздничные и нерабочие дни (во время военного положения, начиная с 24 марта 2022 таких дней нет; ч. 6 ст. 6 Закона № 2136);

среднедневную зарплату рассчитывают по тому же алгоритму, что и для отпускных, в частности используются те же выплаты расчетного периода.

Расчет дней компенсации за неиспользованный отпуск и расчет отпускных в общем-то ничем не отличаются! Подобные правила действуют как для ежегодных отпусков, так и для отпусков на детей.

Формула расчета компенсации за неиспользованный отпуск:

сумма компенсации за неиспользованный отпуск

=

среднедневная зарплата

×

неиспользованные дни отпуска, заменяемые компенсацией

Это общие правила исчисления средней зарплаты для компенсации. За ними вычисляйте компенсацию за дни неиспользованного отпуска, который работник получил с 01.01.2024.

Отдельно компенсируйте дни неиспользованного отпуска, который работник приобрел до 31.12.2023. Это касается не только неиспользованных отпусков за отработанный 2023 год, но и за 2022, 2021 и т.д., если работник не воспользовался полностью заработанным отпуском за эти годы.

Компенсацию за неиспользованные отпуска, приобретенные за периоды до 31.12.2023, исчисляйте по выплатам, начисленным за месяцы 2023 года (постановление КМУ от 08.09.2023 № 957; абз. 2 п. 2 Порядка № 100).

Как считается компенсация за неиспользованный отпуск с 12 сентября 2023 года по 31 декабря 2023 года

Какая компенсация за неиспользованный отпуск за сентябрь-декабрь 2023 года. Дни неиспользованного отпуска, который работник приобрел до 31.12.2023, компенсируйте во время увольнения по особым правилам. Среднюю зарплату исчисляйте по выплатам за 2023 год. Это правило заработало с 12 сентября 2023 года. За ним считали компенсацию за неиспользованный отпуск с 12 по 31 декабря 2023 года. Но оно действует и сейчас и применяется для компенсации неиспользованного отпуска, заработанного работниками до 31.12.2023 года. Для расчета средней суммируйте участвующие в расчете выплаты с 01.01.2023 по 31.12.2023.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Как правильно рассчитать компенсацию за неиспользованный отпуск в 2026 году

В 2026 году применяется обычный порядок расчета компенсаций дней отпуска, но упомянутое спецправило по абз. 2 п. 2 Порядка № 100 продолжает применяться по компенсации тех дней, которые заработали до 2024 года, то есть в 2023 году и ранее. То есть, нужно отдельно считать дни неиспользованного отпуска, которые работник заработал до 31.12.2023, и дни, которые заработал с 01.01.2024 года. Чтобы их оплатить, нужно рассчитать не одну а две средние зарплаты.

Алгоритм расчета компенсации неиспользованного отпуска в 2026 году:

определить отдельно количестводней неиспользованного отпуска, которые заработаны до 2024 года, то есть в 2023 году и раньше, и заработанные с 01.01.2024;

рассчитать две средние зарплаты: по выплатам в 2023 году и по общим правилам для компенсации отпуска за 2025 год;

рассчитать две суммы компенсации на основе предварительных расчетов;

определить общую сумму компенсации: подведите сумму компенсации за неиспользованные отпуска до 31.12.2023 года и за 2024-2026 годы.

Средние зарплаты рассчитываются так:

средняя для компенсации отпуска, который заработал работник до 31.12.2023 —на основе выплат за январь–декабрь 2023 года. То есть расчетный период для всех этих дней определяется не по общему правилу, а одинаковым для всех таких дней — отработанные месяцы 2023 года (в абз. 2 п. 2 Порядка № 100);

средняя компенсация отпуска, который заработал работник в 2024–2025 годах — по общему правилу. Например, при увольнении в феврале 2026 года средняя за дни, заработанные в 2024-2026 годах, рассчитывайте за расчетный период февраль 2025 — январь 2026. Ничего «обрезать» не нужно.

Для наглядности данные правила сведем к таблице-шпаргалке ниже, а также см. пример 6.

КОМПЕНСАЦИЯ ДНЕЙ ОТПУСКА (К) и РАСЧЕТ СРЕДНЕЙ ЗАРПЛАТЫ (СЗП)

Дни, которые «заработаны» до 2024 года

Дни, которые «заработаны» в 2024-2026 годах

СЗП (1) = выплаты за январь–декабрь 2023 ÷ 365

К(1) = СЗП(1) × дни неиспользованного отпуска (1)

СЗП(2) — выплаты за расчетный период, определяемый по обычным правилам ÷ продолжительность расчетного периода в днях (365)

К(2) = СЗП(2) × дни неиспользованного отпуска (2)

Компенсация дней отпуска (К) = К(1) + К(2)

Если у работника нет неоплаченных дней отпуска, которые он заработал и не использовал в 2023 году и ранее, то компенсация рассчитывается по общему правилу — определяется только одна средняя заработная плата.

Как считать среднюю по выплатам 2023 года, если работника приняли на работу в таком году

Как считать компенсацию за неиспользованный отпуск, если работника приняли на работу в 2023 году. Среднюю для дней до 31.12.2023 вычисляйте только за полностью отработанные месяцы. Так как «…средняя заработная плата за фактически отработанный в 2023 году период исчисляется на общих условиях, а именно по выплатам, начисленным в месяцах расчетного периода, с учетом положений абзаца третьего пункта 3 Порядка» (разъяснение Минэкономики). Общее же правило таково, что работнику, проработавшему меньше года, средняя зарплата исчисляется исходя из выплат за фактическое время работы, то есть с 1 числа месяца после оформления на работу до 1 числа месяца, в котором предоставляется отпуск или выплачивается компенсация за неиспользованный отпуск (абз. 3 п. 3 Порядка № 100). То есть берут только полные месяцы.

Компенсация за неиспользованные дни отпуска: примеры расчета

Пример 5. Расчет количества дней не использован отпуска. Работник был принят на работу 01.10.2025 году. Продолжительность ежегодного основного отпуска — 24 к. дн. С 01.02.2026 было приостановлено действие трудового договора ст. 13 Закона № 2136. Увольняется работник 17.03.2026.

Считаем количество календарных дней в текущем рабочем году: в периоде 01.10.2025 - 30.09.2026 — 365 к. дн.

Количество праздничных и нерабочих дней, приходящихся на текущий рабочий год до дня увольнения, не учитываем (ч. 6 ст. 6 Закона № 2136).

Количество календарных дней в отчетном периоде: с 01.10.2025 по 17.03.2026 — 168 к. дн.

Дни, неотработанные по уважительным причинам: с 01.02.2026 по 17.03.2026 года — 45 к. дн.

Рассчитаем количество дней неиспользованного отпуска: 24 к. дн. ÷ 365 к. дн. × (168 к. дн. - 45 к. дн.) = 8,09 ≈ 8 к. дн.

Так что работнику нужно выплатить компенсацию за 8 календарных дней неиспользованного отпуска.

Пример 6. Оплата за неиспользованный отпуск в 2026 году (две средние). Работник увольняется в 17 лютого 2026 года и имеет 15 к. дней неиспользованного ежегодного основного отпуска, в т.ч.

дни неиспользованного отпуска за 2023 год — 10 к. дней;

дни неиспользованного отпуска за 2024-2026 годы — 5 к. дней.

общая сумма компенсации К = 4794,50 + 3917,80 = 8712,30 грн.

Если у работника есть еще и неиспользованные дни дополнительного социального отпуска на детей, то эти дни компенсируются аналогично дням ежегодного отпуска.

Пример 7. Компенсация за неиспользованный отпуск: расчет (июль 2026, одна средняя). Работник увольняется в феврале 2026 года и имеет 5 к. дней неиспользованного ежегодного основного отпуска, заработанного в 2025 году. Ежегодный отпуск за 2023 год работник использовал полностью и других неоплаченных дней отпуска нет.

Доход работника:

за февраль 2025–январь 2026 года — 282000 грн;

больничные за ноябрь 2025 — 4000 грн.

В описанной ситуации нужно рассчитать одну среднюю, так как работник не имеет неоплаченных дней отпуска, в отношении которых следует применять правило абз. 2 п. 2 Порядка №100 («дней до 31.12.2023»). Есть только «дни 2025–2026», которые оплачиваются по общим правилам.

Тогда расчет средней зарплаты за февраль 2025–январь 2026 имеет вид:

При расчете праздничные и нерабочие дни не исключаются, потому что в связи с военным положением их не было.

Сумма компенсации за неиспользованный отпуск:

К = 783,56 грн × 5 = 3917,80 грн

Если у работника есть еще и неиспользованные дни дополнительного социального отпуска на детей, то эти дни компенсируют аналогично дням ежегодного отпуска.

Пример 8. Расчёт суммы компенсации отпускных («декретница», доходов не было, одна средняя). Работница увольняется в феврале 2026 года после отпуска по уходу за ребёнком до трёх лет. Принята на работу в 2024 году, она имеет 53 к. дня неиспользованного ежегодного основного отпуска, включая:

дни неиспользованного отпуска за 2024–2026 годы (2) — 12 к. дней.

Заработная плата, больничные и другие доходы в феврале 2025 – январе 2026 года отсутствуют. Оклад работницы в феврале 2026 года — 8000 грн.

Так как у работницы доходы в расчётном периоде отсутствуют, среднюю для компенсации рассчитываем на основе должностного оклада. Однако если должностной оклад меньше минимальной заработной платы, расчёт производится исходя из минимальной заработной платы на момент расчёта. В таком случае начисление средней осуществляется путём умножения должностного оклада (минимальной заработной платы) на количество месяцев расчётного периода (абз. 5 п. 4 Порядка № 100).

В данной ситуации должностной оклад в феврале 2026 года составляет 8000 грн < 8647 грн, где 8647 грн — минимальная заработная плата в феврале 2026 года. Следовательно, при расчёте используем минимальную заработную плату 8647 грн.

Рассчитаем среднюю заработную плату для компенсации неиспользованного отпуска:

за февраль 2025 – январь 2026 СЗП = 8647 грн × 12 дней ÷ 365 дней = 284,28 грн.

Таким образом, хотя количество месяцев в расчёте одинаковое, но продолжительность периодов в днях разная, поэтому получаются разные средние. При расчёте праздничные и нерабочие дни не исключаются, так как в связи с военным положением их в данные периоды не было.

Сумма компенсации неиспользованного отпуска: • за февраль 2024–январь 2025 К = 284,28 грн × 12 = 3411,36 грн.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Пример 9. Расчет суммы компенсации отпускных 2026 года (две средние, работник начал работать в 2023 году). Работник был принят на работу 15 мая 2023 года. Он увольняется во второй половине июля 2026 года и имеет 20 к. дней неиспользованного ежегодного основного отпуска, в т.ч.

дни неиспользованного отпуска за 2023 год — 15 к. дней;

дни неиспользованного отпуска за 2024-2026 годы — 5 к. дней.

Доход работника:

за июнь–декабрь 2023 (214 дней) — 105000 грн;

с июля 2025 года по июнь 2026 (365 дней) — 377000 грн;

больничные за ноябрь 2025 — 4000 грн.

Рассчитаем средние зарплаты для компенсации:

за 2023 год СЗП = 105000 грн ÷ 214 = 490,65 грн;

за 2024–2025 год СЗП = (377000 + 4000) ÷ 365 = 381000 ÷ 365 = 1043,84 грн

При расчете праздничные и нерабочие дни не исключаются, так как в связи с военным положением в данные периоды не было.

Компенсация неиспользованных дней отпуска:

за 2023 К = 490,65 грн × 15 дн.= 7359,75 грн;

за 2024-2025 К = 1043,84 грн × 5 дн. = 5219,20 грн;;

общая сумма компенсации К = 7359,75 + 5219,20 = 12 578,95 грн.

Если у работника есть еще и неиспользованные дни дополнительного социального отпуска на детей, то эти дни компенсируйте аналогично дням ежегодного отпуска.

Пример 10. Расчет суммы компенсации отпускных при премии. Возьмем за основу условия из Примера 8. В январе 2026 ему выплатили премию по результатам работы за 2025 год в сумме 10000 грн. Количество рабочих дней за 2025 год составляет 250 дней, работник отработал полную норму продолжительности рабочего времени.

Проведем перерасчет премии. Для этого сумму премии за 2025 год необходимо разделить на количество отработанных рабочих дней в 2025 году:

10000 грн ÷ 250 дн. = 40,00 грн

Умножим среднедневную премию на количество отработанных рабочих дней месяца, относящееся к расчетному периоду. Это будет январь 2026 года, ведь премия перечисляется «вперед» на 12 месяцев с января 2026 по декабрь 2026 года. Однако в расчетный период попадает только январь.

Количество отработанных дней работником в январе 2026 — 22 дня. Тогда есть перечисленная сумма премии: 40,00 грн × 22 дн. = 880,00 грн.

Тогда средняя зарплата за расчетный период (февраль 2025–январь 2026) равна:

Налогообложение компенсации неиспользованного отпуска ничем не отличается от обычных отпускных.

НДФЛ и ВС. По компенсации отпуска НДФЛ и военный сбор (ВС) удерживается на общих основаниях, как по зарплате (п. 164.2 Налогового кодекса Украины). Налоговую социальную льготу учитывается, как и при начислении обычных отпускных. В Приложении 4ДФ к Налоговому расчету компенсация отпускных при увольнении указывается под кодом «101». ВС тоже отображается в Приложении 4ДФ.

ЕСВ. Начисляется, как и на остальная зарплату, ведь компенсация отпускных — это часть заработной платы.

Если компенсация выплачивается после увольнения, то ЕСВ не начисляется. Ведь после увольнения работника предприятие не несет обязанности страхователя, а соответственно и плательщика страховых взносов (письма ГФС от 04.07.2017 № 956/6/99-99-13-02-01-15/ІПК, от 15.02.2019 № 557/ІПК/28-10-27-01-11). Поэтому и в отчетности по ЕСВ компенсацию не отражайте.

Компенсация неиспользованного отпуска в бухгалтерском учете

Компенсацию за неиспользованный отпуск в бухгалтерском учете отражайте теми же проводками, что и отпускные. То есть, если предприятие использует резерв отпускных, то начисление компенсации за неиспользованный отпуск производите за счет резерва (субсчет 471 «Обеспечение оплаты отпусков»).

На основе данных примера 7 воспроизведем бухгалтерские проводки, приведенные в таблице ниже.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ КОМПЕНСАЦИИ ОТПУСКНЫХ