експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

В консультации — правила расчета отпускных в 2026 году. Как рассчитать среднюю зарплату с учетом премий, как на расчет отпускных влияет военное положение. Теория закреплена примерами расчета отпускных в разных ситуациях

2026 год — уже не високосный, поэтому февраль 2026 года имеет 28 дней. Следовательно, период для расчета отпускных, полной продолжительности 12 месяцев, включающий в себя февраль 2025 или февраль 2026, имеет 365 календарных дней;

военное положение, боевые действия и в целом ситуация в стране могут затруднять расчет отпускных из-за простоев, отпуска за свой счет, неполный рабочий день, а также периоды приостановки действия трудового договора — все это попадает на расчетные периоды отпускных, которые исчисляются в 2026 году.

Проверьте, осуществили ли все организационные процедуры, предшествующие начислению отпускных. Перед тем как начисляют отпускные, каждый год в январе уже необходимо:

составить график отпусков на текущий год. Это обязательно для всех (письмо Минсоцполитики от 29.07.2015 № 191/10/136-15). Его следует составить в конце декабря или в первых числах января.

уточнить коэффициент резервирования, который необходим для расчета обеспечения отпускных в течение текущего года. Можно взять и прошлогодний, но если у предприятия были существенные изменения в окладах, количестве работников, изменилось соотношение работников разных подразделений, то следует пересчитать. Коэффициент резервирования должен быть утвержден приказом руководителя (самостоятельным или как изменения в приказ об учетной политике). Могут не определять обеспечение отпусков только предприятия, составляющие упрощенную финансовую отчетность по формам 1-мс, 2-мс по НП(С)БУ 25 «Упрощенная финансовая отчетность», в том числе микропредприятия и неприбыльные организации.

Теперь рассмотрим подробнее все эти нюансы, влияющие на порядок начисления отпускных.

Как рассчитать сумму отпускных и как начислить отпускные

Сначала приведем алгоритм как рассчитать отпускные в Украине без дополнительных правил военного положения. Относительно особенностей, которые прилагаются во время действия военного положения, — см. дальше оРасчет отпускных во время военного положения».

Расчет отпускных в таком случае производим в следующей последовательности:

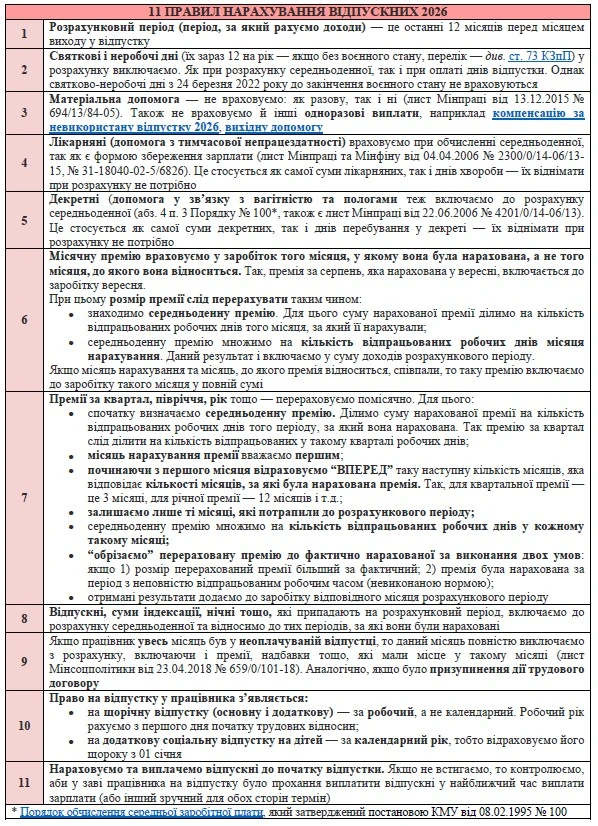

1. Определяем расчетный период. Это период, за который учитываются выплаты работнику при расчете среднедневной заработной платы. Им являются последние 12 месяцев, предшествующие месяцу выхода в отпуск;

2. Находим продолжительность расчетного периода в календарных днях. Однако не считаем в данной продолжительности праздничные и нерабочие дни, которых за год сейчас имеем 11 (см. ст. 73 КЗоТ). Если считать за 12 месяцев, то выходит 354 к. дня (не високосный год, 365 – 11 = 354). Однако по причине военного положения празднично-нерабочие дни отсутствуют до дня окончания военного положения;

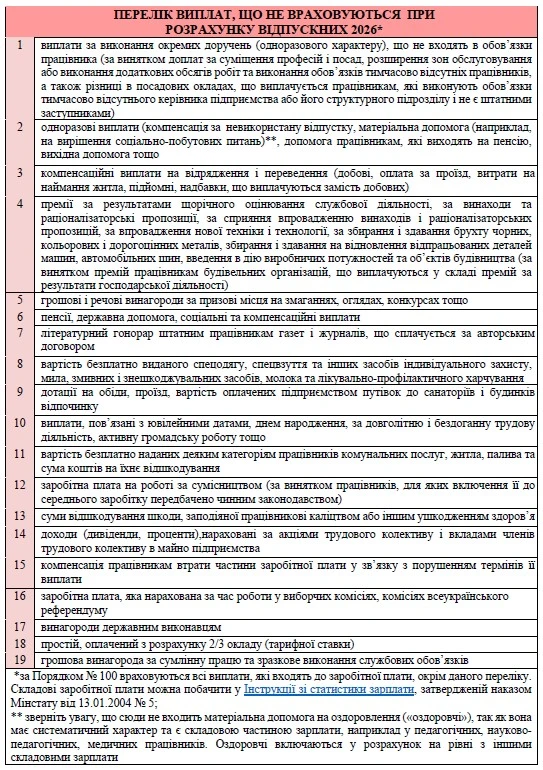

3. Подсчитываем, какие выплаты входят в расчет отпускных — это все выплаты в виде зарплаты, которые были в расчетном периоде (сначала без премий). Все выплаты включаем в те периоды, за которые они начислены (п. 3 Порядка № 100). Однако исключаем:

4. Включаем в сумму выплат расчетного периода также некоторые выплаты, которые не считаются зарплатой, а именно:

больничные (помощь по временной нетрудоспособности);

декретные (помощь в связи с беременностью и родами).

5. Отдельно решаем вопросы с премиями. Включать сразу в расчетный период без пересчета можно только месячную премию, начисленную в том же месяце, к которому она относится. Например, премия за январь, которая начислена в том же январе. Как учитывать премии за несколько месяцев, например годовые и квартальные, рассмотрим отдельно.

6. Определяем среднедневную зарплату за расчетный период (формула расчета отпускных). Как рассчитываются отпускные, например для 12-месячного периода? Среднедневную рассчитываем так:

Среднедневная зарплата для расчета отпускных

=

Выплаты за расчетный период 12 месяцев _______________________________

365 (366) – СН дни за 12 месяцев*

* СН дни за 12 месяцев – количество действующих празднично-нерабочих дней за 12 месяцев по статье 73 КЗоТ, но пока будет продолжаться военное положение – их нет

7. Вычисляется сумма отпускных: умножаем среднедневную на продолжительность отпуска. В продолжительности отпуска не учитываем праздничных и нерабочих дней.

Однако могут быть и более сложные ситуации в расчете:

работник работает недавно. Он может не иметь полных 12 месяцев. Тогда берутся только полностью отработанные им месяцы (с первого до последнего числа). Однако если он начал работать не с первого числа, но с первого рабочего дня месяца — такой месяц учитываем (п. 3 Порядка № 100);

отпуск «за свой счет» весь месяц (с первого до последнего числа). Если работник весь месяц был в неоплачиваемом отпуске, то месяц полностью исключаем из расчета, в т.ч. и премии, надбавки и т.д., которые имели место в таком месяце (письмо Минсоцполитики от 23.04.2018 № 659/0/101-18);

вопросы отпускных и минимальной зарплаты, простоя в расчетном периоде, неполного рабочего времени, других ситуаций с отпусками без сохранения — рассмотрим далее.

Консультація допоможе визначитися із датою завершення військової служби, оплатити час відпустки та лікарняний. Не оминули увагою і пільги працівникам, які надали документи про інвалідність

Начисляем и выплачем отпускные вместе с зарплатой до начала отпуска, если иное не предусмотрено трудовым или коллективным договором (абз. 5 ст. 115 КЗоТ, абз. 1 статья 21 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР, далее — Закон об отпусках). Если не успеваем, то контролируем, чтобы в заявлении работника на отпуск была просьба выплатить отпускные в ближайшее время выплаты зарплаты (или другой удобный для обеих сторон срок).

Расчет суммы отпускных во время военного положения

Некоторые особенности «военного» расчета отпускных уже были рассмотрены. Однако их действительно больше. «Военные» особенности таковы:

при расчете отпускных отнимать праздничные и нерабочие дни, попадающие на период после окончания военного положения, не требуется. Праздничные и нерабочие дни из ст. 73 КЗоТ до окончания военного положения в расчете считаются обычными днями. Это вытекает из того, что Законом № 2136 упомянутая ст. 73 КЗоТ «отключена», то есть не применяется. Однако «отключены» они только на период действия военного положения;

период приостановки действия трудового договора следует исключить из расчетного периода. Каких-то особых разъяснений по этому поводу нет, но ситуация аналогична отпуску за свой счет, поэтому применяем те же правила расчета отпуска. Общее правило — время, в течение которого работник не работал и за ним не сохранялся заработок, исключается из расчетного периода (абз. 6 п. 2 Порядка № 100);

период приостановки трудового договора также не засчитывается и в стаж, дающий право на ежегодный отпуск – обратите внимание и на это. Причина в том, что за такой период работник не получает никаких выплат, поэтому период приостановки трудового договора не отвечает требованиям ст. 9 Закона об отпусках;

из расчетного периода следует также исключить время, за которое отсутствуют данные о начисленной зарплате работника в результате проведения боевых действий во время действия военного положения (абз. 6 п. 2 Порядка № 100). Имеется в виду ситуация отсутствия учетных данных. Например, работник перевелся из филиала, расположенного сейчас (или расположенного) в зоне активных боевых действий. Снарядом были уничтожены все документы, связанные с зарплатой или к ним просто нет доступа. Что и сколько насчитывали – неизвестно. Следовательно, такие дни просто следует исключить из расчета.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Месячную премию учитываем в заработке того месяца, в котором она была начислена, а не того месяца, к которому она относится.

Если месяц начисления и месяц, к которому премия относится, совпадают — никаких проблем. Такая премия включается в полной сумме, то есть без перерасчетов.

Если же месяц начисления и месяц, к которому премия относится, разные, то размер премии следует перечислить следующим образом:

находим среднедневную премию. Для этого сумму начисленной премии делим на количество отработанных рабочих дней того месяца, за который ее начислили;

среднедневную премию умножаем на количество отработанных рабочих дней месяца начисления. Данный результат и включаем в сумму доходов расчетного периода;

проверить, нужно ли обрезать размер перечисленной премии. Это следует сделать, «если период, за который начислена премия или иная поощрительная выплата, работником отработана частично, при исчислении средней заработной платы учитывается сумма в размере в пределах фактически начисленной суммы премии или иной поощрительной выплаты» (абз. 3 п. 3 Порядка №100).

Что касается последнего — «урезания» размера премии, то обратите внимание на следующее: если работнику начислили премию в марте, скажем, за февраль 2026 года, в котором он отработал только половину нормы рабочего времени (10 рабочих дней), то затем при пересчете в марте на 22 полностью отработанных рабочих дня марта премия получается более чем в два раза больше. Так, 1000 грн премии на 10 р. дн. — это 100 грн/день. Имеем результат — 2200 грн в пересчете на 22 рабочих дня марта 2026 (=100 грн×21 дн.), что больше фактического размера премии (1000 грн). В этом случае размер премии следует «обрезать», так как в месяце, за который премия начислена (февраль 2026), норма рабочего времени не выполнена. Следовательно, увеличения премии в пересчете не будет: в данном примере при пересчете на март 2026 премия составляет 1000 грн.

Однако «обрезание» премии не применяется, когда пересчитанная премия получается больше фактически начисленной, так как месяцы просто имеют разное количество рабочих дней, но работник отрабатывает всю норму. Например, отработано 22 р. дн. в июне 2026 (полная норма) и пересчитываем на 23 р. дн. июля 2026 (полная норма). Тогда 1000 грн ×23/22 = 1045,45 грн. И такой размер остается для расчета средней зарплаты для оплаты отпускных.

При пересчете премии может получиться и наоборот — перечисленная премия получается меньше, в частности, когда работник в месяце начисления премии ушел в отпуск за свой счет. Например, в феврале 2026 работник отработал полностью 20 р. день, а в марте 2026 — всего 11 дней. Получится, что 1000 грн премии на 20 день — это 50,00 грн/день. Имеем результат — 550,00 грн (= 50,00 грн × 11 дней).

Внимание: в процессе перерасчета по рабочим дням премия может стать как больше, так и меньше фактически начисленной. Этот результат и включается в расчет средней.

Квартальные и годовые премии

Премии за квартал, полугодие, год и т.д. — перечисляем помесячно. Для этого воспользуйтесь таблицей-алгоритмом с примером ниже.

Определяем среднедневную премию. Делим сумму начисленной премии на количество отработанных рабочих дней того периода, за который она начислена

Премию за I квартал 2026 года, начисленную в апреле 2026, делим на количество отработанных в таком квартале рабочих дней. Если премия 5000 грн и отработано 64 р. дн. (с 64 по норме) в I квартале 2026, то выходит 78,13 грн/день (= 5000 грн/ 64 дн.)

2

месяц начисления премии считаем первым

это будет апрель 2026

3

начиная с первого месяца отсчитываем «ВПЕРЕД» следующее количество месяцев, которое соответствует количеству месяцев, за которые была начислена премия. Так, для квартальной премии – это 3 месяца, для годовой премии – 12 месяцев и т.д.

это апрель, май, июнь

4

оставляем только те месяцы, которые попали в расчетный период*

если человек уходит в отпуск в июне 2026 года, то в нашем примере к расчетному периоду попадут только апрель 2026 и май 2026 года, ведь расчетный период июнь 2025 – май 2026

5

среднедневную премию умножаем на количество отработанных рабочих дней в каждом таком месяце

если человек отработал все рабочие дни в апреле 2026 и 6 дней был на больничном в мае 2026, то получится:

Всего выходит размер перечисленной премии 1718,86 + 1171,95 = 2890,81 грн

6

полученные результаты добавляем к заработку соответствующего месяца расчетного периода.

имеем такой расчет:

если зарплата без премий за июнь 2025 – май 2026 составляет 260000 грн, больничные 5000 грн, то имеем 267 890,81 грн дохода (=260000 + 5000 + 2890,81);

средняя получается = 267 890,81 /(365 – 0) = 733,95 грн. Предполагаем, что военное положение до июня 2026 года продолжается, поэтому празднично-нерабочих дней в расчетном периоде нет (0 дней)

* это не значит, что отвергнутые месяцы вообще пропадут. Они могут быть учтены в предстоящих отпусках, если попадут в их расчетный период.

По сути, это тот же механизм пересчета, что и для месячных премий, но на несколько месяцев «вперед».

Обратите внимание:

полученные результаты — это перерасчет премии по отработанным дням, а не ее пропорциональное распределение по следующим дням. Если все результаты составить, то прежнюю сумму премии можно и не получить — это тоже, выходит, что нормально (см. пример 5);

если работник в январе 2026 года уйдет в отпуск и в январе 2026 ему начислить премию за 2025 год, то получится, интересная ситуация — такая премия не учитывается в расчете отпускных января. Однако она будет учтена, например, если он уйдет в отпуск в декабре 2026 года (расчетный период декабрь 2025 – ноябрь 2026). Уйдет ли в отпуск даже в январе 2027 года (расчетный период январь 2026 – декабрь 2026).

В пересчете квартальных и годовых премий также используем обрезание перечисленной премии до фактически начисленной, если ее начислили за месяц невыполнения нормы.

Влияние прошлых премий на расчет отпускных 2025-2026

Премии, начисляемые в 2026 году, могут влиять на расчет отпускных в следующих месяцах 2026 года и даже в следующем 2027 году. Ситуация с возможной премией за I квартал 2026 года, влияющая на расчет отпускных в июне 2026 года, проиллюстрирована в графике ниже.

Итак, в распределении премий «вперед» есть один «подводный» камень: если работник в феврале 2027 года уйдет в отпуск, а годовая премия начислялась в январе 2026 (за 2025 год), то в расчетный период (февраль 2026-январь 2027) попадают месяцы распределения такой премии (январь 2026-декабрь 2026). Хотя сам месяц начисления премии вне расчетного периода. Так можно и упустить годовую премию при расчете отпускных. За какой период начисляются отпускные, наглядно это показывает такой график ниже:

Внимание: перерасчет премий «вперед» влечет за собой новые сложности — месяца начисления премии в расчетном периоде нет, но месяцы перерасчета премии есть.

Как правильно рассчитать отпускные — закрепим на примерах.

Пример расчета отпускных 2026

Закрепим теорию на практике: как правильно начислить отпускные и рассмотрим начисления отпускных: примеры 2026 года. Во всех примерах предполагаем, что военное положение продлится всю первую половину 2026 года (иначе в расчете надо отнимать празднично-выходные дни).

Пример 1: самая простая ситуация расчета отпускных

Расчет отпускных, если в расчетном периоде были больничные. Сотрудник с 23.02.2026 на 14 к. дн. берет ежегодный отпуск. Зарплата работника за расчетный период — 256000 грн, включая больничные 6000 грн. Кроме того, 31.01.2026 работнику была начислена также месячная премия за январь 2026 — 14000 грн.

Образец расчет отпускных будет выглядеть:

расчетный период: февраль 2025–январь 2026 (365 к. дн.);

доходы работника за расчетный период: 256000 + 14000 = 270000 грн. Больничные учитываем. Месяц начисления премии (январь) совпадает с месяцем, за который она начислена (тоже январь), поэтому прибавляем еще и 14000 грн;

Однако этот отпуск начинается в феврале, а заканчивается в марте 2026 года. Это так называемые переходные отпускные. В расчет отпускных такая ситуация никак не влияет. Однако при составлении отчетности такие отпускные придется распределить.

Пример 2: расчет отпускных, если месячную премию начислили в другом месяце

Работник уходит в отпуск с 06 апреля 2026 года на 14 к. дней. Зарплата работника за расчетный период — 256000 грн. Также ему начислили месячную премию в 5000 грн. Расчетный период будет апрель 2025-март 2026 (365 к. дней).

Рассмотрим несколько ситуаций с месяцем начисления данной премии:

Месячную премию насчитали в апреле 2026 за март 2026. Такую премию не учитывают, ведь месяц ее начисления (апрель 2026) оказался за пределами расчетного периода (апрель 2025 – март 2026).

Месячную премию насчитали в марте 2026 года за февраль 2026 года. Такую премию учитываем в марте 2026, так как данный месяц попал в расчетный период, но ее сначала нужно перечислить по правилам п. 3 Порядка № 100. Если в феврале 2026 работник отработал 20 р. дн. (с 20 р. дн.), а в марте 2026 — 19 р. дней (с 22 р. дня, 3 дня — больничный), то будет такой перерасчет:

среднедневная премия за февраль 2026 = 5000 грн/20 дн. = 250,00 грн;

премия в пересчете на март 2026 = 250,00 грн ×19 дн. = 4750 грн.

Сумма перечисленной премии меньше фактически начисленной, так как в марте 2026 не была отработана норма рабочих дней. Так и оставляем.

Внимание:перерасчет премий по отработанным дням может повлечь за собой как их существенный рост при включении в расчет отпускных, так и наоборот — уменьшение.

Работник уходит в отпуск с 18.05.2026 на 14 к. дн. Зарплата работника за расчетный период — 376000 грн. Также ему начислили квартальную премию в апреле 2026 года за I квартал 2026 года — 25000 грн. В феврале 2026 работник был 8 р. дн. на больничном. Расчетный период имеем май 2025 – апрель 2026 года. Такая премия включается в расчетный период, но ее следует перечислить:

количество отработанных р. дней в I квартале 2026 (по норме без дней больничного) = 22 + 20 + 22 – 8 = 56 р. дн.;

среднедневная премия за I квартал 2026 = 25000 грн /56 дн. = 446,43 грн.

Определяем месяцы распределения премии за I квартал 2026 года:

апрель 2026 — первый месяц (месяц начисления), но последний месяц расчетного периода;

май 2026 — второй месяц. Не входит в расчетный период;

июнь 2026 — третий месяц. Не входит в расчетный период.

Итак, распределяем только на апрель 2026 года, в котором работник отработал всю норму — 22 р. дн. Имеем такой пересчет премии:

апрель 2026 — 446,43 грн × 22 дн. = 9821,46 грн. «Обрезать» премию пока не нужно, ведь учитывается сумма «… в размере «…не больше фактически начисленной суммы премии …», а 9821,46 грн < 25000 грн);

Работник берет ежегодный отпуск с 19.10.2026 на 14 к. дн. Зарплата работника за расчетный период — 376000 грн (без годовой премии). Кроме того, в январе 2026 года работнику начислили и выплатили годовую премию по итогам работы за 2025 год на сумму 25000 грн. Количество отработанных рабочих дней в 2025 году — 220 (норма — 261). Тогда имеем следующие данные для пересчета премии:

расчетный период — октябрь 2025-сентябрь 2026 (считаем, что празднично-нерабочих дней нет по причине продолжающегося военного положения);

среднедневная премия за 2025 год = 25000 грн /220 дн. = 113,64 грн.

Определяем месяцы распределения премии за 2026 год:

январь 2026 — 1-й месяц (месяц начисления). Входит в расчетный период;

февраль 2026 — 2-й месяц. Входит в расчетный период;

март 2026 – сентябрь 2026. Это 3-го по 9-й месяц распределения премии. Однако сентябрь – последний месяц расчетного периода;

октябрь 2026 – декабрь 2026. Это 10-й, 11-й и 12-й месяц премии. Однако они не входят в данный расчетный период.

Если считать, что каждый месяц работник отрабатывал всю норму, то распределение перечисленной премии по месяцам расчетного периода выглядит так, как в таблице ниже.

ПРИМЕР ПЕРЕСЧЕТА ГОДОВОЙ ПРЕМИИ НА МЕСЯЦ РАСЧЕТНОГО ПЕРИОДА

Месяц распределения

Количество отработанных рабочих дней

Отнесена премия на данный месяц

Месяц распределения

Количество отработанных рабочих дней

Отнесена премия на данный месяц

январь 2026

22

2500,08 грн (= 113,64 грн × 22 дн.)

июнь 2026

22

2500,08 грн (= 113,64 грн × 22 дн.)

февраль 2026

20

2272,80 грн (= 113,64 грн ×20 дн.)

июль 2026

23

2613,72 грн (= 113,64 грн ×23 дн.)

март 2026

22

2500,08 грн (= 113,64 грн × 22 дн.)

август 2026

21

2386,44 грн (= 113,64 грн ×21 дн.)

апрель 2026

22

2500,08 грн (= 113,64 грн ×22 дн.)

сентябрь 2026

22

2500,08 грн (= 113,64 грн ×22 дн.)

май 2026

21

2386,44 грн (= 113,64 грн × 21 д н.)

Всего

195

22159,80 грн

Итак, распределяем в расчетном периоде учитываем 13295,10 грн годовой премии.

Почему размер перечисленной премии отличается от фактического

Обратите внимание, что в примере 4, если продолжить перерасчет на оставшиеся месяцы, получим:

октябрь 2026 (15 дн.) — 113,64 грн × 15 дн. = 1704,60 грн (отработано только 15 р. дн. с 22 р. дн. по норме). Суммарная «перечисленная» премия — 23 864,40 грн;

Для декабря 2026 общая сумма перечисленной премии будет 22159,80 + 1704,60 + 2272,80 + 2613,72 = 28 750,92 грн. И эта сумма получается больше, чем сама годовая премия (25000 грн). Она даже уже больше при пересчете за ноябрь 2026 года. По правилам данную сумму следует «обрезать» до уровня 25000грн, так как период, за который начислена премия (2025 год) работником отработана частично. Поэтому учитывается сумма премии в размере не более фактически начисленной. Делать это придется, если работник уйдет в ежегодный отпуск в декабре 2026 и январе 2027. Также и в феврале 2027, который охватывает расчетный период, февраль 2026-январь 2027. Во всех таких месяцах в расчете используем «обрезанную» до фактической сумму премии 25000 грн.

Начисление отпускных в Украине при минимальной зарплате

Как рассчитывается отпуск, если отпускные работника за полный месяц оказались меньше минимальной зарплаты (январь-декабрь — 8647 грн), тогда никаких доплат ему делать не нужно, так как отпускные — это оплата, которую рассчитывают с учетом прошедших доходы работника, это не оплата его труда за исполненную норму за месяц. Однако в такой ситуации обратить внимание следует на ЕСВ за такого работника, который следует считать с минимальной базы. Поэтому, если у работника, например, в феврале 2026 были отпускные 8000 грн и он весь месяц отдыхал и другого дохода на предприятии не имел, то придется на разницу 647 грн (= 8647 – 8000) доначислить ЕСВ.

Внимание: отпускные — это оплата за отработанное время, поэтому они могут быть меньше минимальной зарплаты, но лучше такую ситуацию избегать.

Однако осторожные работодатели, по совету бухгалтера, пытаются доначислить такому работнику по возможности определенные выплаты, чтобы общая сумма начислений за месяц, в котором были только отпускные, дотянула до минималки. Дело в том, что были редкие случаи, когда инспекторы Гоструда на местах рассматривали ситуацию недотягивания отпускных до минималки как нарушение и выписывали штраф, хотя он незаконный. Несмотря на то, что это неправильно, спорить в таких случаях сложно.

Пример 5: расчет отпускных меньше минимальной зарплаты

Работник ушел в отпуск на весь февраль 2026 года (с 01 февраля). Зарплата за предыдущие 12 месяцев (февраль 2025-январь 2026) — 58500 грн.

Доплату к минимальной зарплате не производим. Однако ЕСВ за февраль 2026 года за такого работника будет с учетом дополнительной базы, то есть 1902,34 грн (=4487,56 грн × 0,22 + (8647 грн – 4487,56грн) × 0,22 = 987,26+915,08).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

отпуск без сохранения полный месяц, зарплаты и никаких начислений за такой месяц вообще не было

из расчета среднедневного исключается полностью весь месяц, в котором был такой отпуск без сохранения (абз 6 п. 2 Порядка № 100, а также письмо Минсоцполитики от 26.11.2012 № 1203/13/84-12)

отпуск без сохранения целый месяц, но была премия и тому подобное в таком месяце

из расчета исключаются полностью весь месяц (все дни) и все выплаты, полученные в такой месяц (письмо Минсоцполитики от 23.04.2018 № 659/0/101-18)

отпуск без сохранения неполный месяц

дни отпуска за свой счет не считаются при расчете среднедневного (абз 6 п. 2 Порядка № 100)

рабочие дни, в которые работник не работал, учитываются на уровне с обычными, то есть вычисление отпускных производится по общим правилам п. 7 Порядка № 100

полный или неполный месяц, при наличии определенных выплат за такой месяц или нет

все аналогично отпуску за свой счет

(см. выше)

* — простой по причинам связанным с российской агрессией и обстоятельствами военного положения рассматривается как произошедший не по вине работника;

** — работодатель может установить лучшие условия оплаты, чем 2/3 оклада, которые являются минимальной гарантией работникам при простое не по их вине

Обратите внимание, что если на определенный день приходится несколько причин его исключения из расчета, то он исключается как один, а не как два. Например, в невоенных условиях Пасха может иметь две причины исключения — это простой + праздничный/нерабочий день по КЗоТ. Однако высчитывается он только один раз — либо как день простоя, либо как празднично-нерабочий день. Будьте внимательны. Однако во время военного положения Пасха считается обычным днем, но может быть исключена как день, на который пришелся простой (формула отпускных выше).

Пример 6: отпуск начисление за период простоя

На предприятии с 01 апреля по 10 мая 2025 года (40 к. дн.) был оформлен простой с сохранением 2/3 оклада работников. В феврале 2026 года работник уходит в ежегодный отпуск сроком на 14 к. дн. с 09.02.2026. Зарплата работника за прошедшие 12 месяцев (февраль 2025 – январь 2026 ) была равна окладу (8000 грн — в 2025 году; 8647 грн — в 2026 году), кроме месяцев простоя.

В данном случае дни простоя и оплата при простое исключаются из расчета (абз. 6 п. 2 Порядка № 100). Это 40 к. дн. Данные по зарплате учитываем так:

апрель 2025: пропускаем полностью. За этот месяц работник имел 8000 грн × 2/3 = 5333,33 грн дохода, который в расчете отпускных не участвует;

май 2025: берем оплату только за 15 г. дней, которые были отработаны: 8000 грн × (15/22) = 5454,55 грн. Есть еще оплата за дни простоя (8 дней) — 8000 грн × (8/22) × 2/3 = 1939,39 грн, но ее не учитываем;

количество дней расчетного периода (февраль 2025 - январь 2026), которые нужно исключить — это 40 дней (дни простоя).

На предприятии работник брал отпуск за свой счет с 1 февраля по 15 февраля 2025 года (15 к. дней). В феврале 2026 года он уходит в ежегодный отпуск на 14 к. дней с 19.02.2026. Зарплата работника за прошедшие 12 месяцев (февраль 2025 – январь 2026) всегда была равна окладу 10000 грн, кроме месяца отпуска за свой счет, когда ему было начислено 6000 грн.

отпускные за февраль-март 2026 года = 63 грн × 14 дней = 4640 грн.

Пример 8: расчет отпускных если в расчетном периоде неполная рабочая неделя

На предприятии на период с 03 марта по 12 мая. В 2025 году была установлена неполная рабочая неделя. В марте 2026 года работник уходит в ежегодный отпуск на 14 к. дней с 12.03.2026. Зарплата работника за прошедшие 12 месяцев всегда равнялась окладу 9000 грн, кроме периода работы на неполное рабочее время, а также в январе и феврале 2026 было начислено 10000 грн. В марте 2025 года работник отработал 10 р. дней, в апреле 2025 — 9 дней, а в мае 2025 — 12 дней.

В этом случае все рабочие дни недели числятся, хотя работы и не было. Рассчитываем зарплату за месяцы неполной рабочей недели:

март 2025: 9000 грн × (10/21 ) = 4285,71 грн;

апрель 2025: 9000 грн × (9/22 ) = 3681,82 грн;

май 2025: 9000 грн × (12/22) = 4909,09 грн;

количество дней расчетного периода (март 2025 - февраль 2026), которые нужно исключить: 0 дней, так как празднично-нерабочие дни во время военного положения отсутствуют.

Расчет отпускных при неполном отработанном году/неделе за март 2026 года = 287,33 грн × 14 дн. = 4022,62 грн.

Пример 9: начисление отпускных при приостановлении действия трудового договора

Денежная компенсация отпуска при увольнении. На предприятии на период с 24 марта 2025 года по 25 апреля 2025 года (32 к. дн.) по заявлению работника трудовой договор был приостановлен. В ежегодный отпуск он уходит в марте 2026 года на 14 к. дней. Как следствие, есть расчетный период март 2025-февраль 2026. За этот период ему было начислено 160000 грн зарплаты.

Компенсация за отпуск расчет:

продолжительность расчетного периода: 365 – 32 – 0 = 333 к. дн. (0 — это количество празднично-нерабочих дней, которых нет по причине военного положения);

Пример 10: расчет и выплата отпускных при потере учетных данных из-за войны

Предприятие было эвакуировано из региона, где главный офис вместе с документами был уничтожен в результате бомбардировки завода. Учетные данные за период с 01 марта по 10 апреля 2025 не сохранились (40 к. дней, если считать с 01 марта 2025), в частности потерян табель учета рабочего времени и ведомость начисления зарплаты.

Работник эвакуировался вместе с предприятием и в марте 2026 уходит в отпуск на 14 к. дней. Расчетный период: март 2025-февраль 2026 (365 к. дней). За этот период ему было начислено 280 тыс. грн на основе сохранившихся учетных данных. Если за потерянный период у работника все же были какие-то выплаты, то их в 280 тыс. грн не учитываем.

В данной ситуации, конечно, можно попробовать документы восстановить, но выгоднее для работника данный период не учитывать, чтобы средняя зарплата у него была больше.

Рассмотрим ситуацию отражения в учете рассчитанных ранее отпускных у предприятия, применяющего обеспечение (резерв) отпускных. Его применение обязательно (п. 13 НП(С)БУ 11 «Обязательства»). Начисление отпускных производится по дебету субсчета 471 «Обеспечение выплат отпусков».

Прежде чем начислить отпускные, нужно уже иметь начисленное перед этим обеспечение (резерв) отпускных. Оно начисляется одновременно с начислением зарплаты. Для его расчета используется уже упомянутый ранее коэффициент резервирования, который ежегодно пересматривается до начисления зарплаты за январь.

Внимание:коэффициент резервирования определяем каждый год, как правило, в январе.

Вышеупомянутые предприятия насчитывают отпускные теми же проводками, что и остальные зарплаты, то есть бухгалтерские проводки по отпускным и по остальной зарплате у них не отличаются.

Внимание: резерв на оплату отпусков начисляется только по ежегодным отпускам и дополнительным социальным отпускам «на детей».

При расчете самого обеспечения следует помнить также о существовании ЕСВ. Так как расходы на отпускные, это еще и расходы на связанный с ними ЕСВ, размер созданного обеспечения при начислении зарплаты должен учитывать и ЕСВ. На практике это просто выглядит как увеличение начисленного довольствия:

на 1,22 — для обычных работников;

на 1,0841 — для работников, которые являются лицами с инвалидностью.

Можно утвердить готовый коэффициент резервирования, который увеличен на коэффициент ЕСВ.

административные расходы отнесены на финансовый результат от операционной деятельности (= 300000 + 66000 + 29682,60 = 395682,60 грн)

791

92

395682,60

Как определяют коэффициент резервирования отпускных

Напоследок приводим шпаргалку для определения коэффициента резервирования. Добавим, что такого примерного расчета вполне достаточно. Тщательно вычислять коэффициент резервирования потребности нет, так как все равно он остается приближенным из-за того, что базируется на плановых показателях. Кроме того, начисленное обеспечение отпускных можно в конце квартала или года откорректировать на дату баланса (п. 17 НП(С)БУ 11).

Подсчитанный коэффициент обеспечения отпусков необходимо утвердить приказом компании. Особенно это касается плательщиков налога на прибыль, ведь начисление обеспечения уменьшает финансовый результат, что может являться объектом внимания в ходе налоговой проверки.

Если, например, админперсоналу в феврале 2026 года начислено 500000 грн зарплаты, тогда обеспечение оплаты отпусков, учитывая еще и существование ЕСВ, должно быть начислено в следующем размере: 500000 грн × 0,0811 × 1,22 = 49 471 грн.

включает в себя февраль 2025 или февраль 2026, имеющий 365 к. дней;

Что касается последнего — «урезания» размера премии, то обратите внимание на следующее: если работнику начислили премию в марте, скажем, за февраль 2026 года, в котором он отработал только половину нормы рабочего времени (10 рабочих дней), то затем при пересчете в марте на 22 полностью отработанных рабочих дня марта премия получается более чем в два раза больше. Так, 1000 грн премии на 10 р. дн. — это 100 грн/день. Имеем результат — 2200 грн в пересчете на 22 рабочих дня марта 2026 (=100 грн×21 дн.), что больше фактического размера премии (1000 грн). В этом случае размер премии следует «обрезать», так как в месяце, за который премия начислена (февраль 2026), норма рабочего времени не выполнена. Следовательно, увеличения премии в пересчете не будет: в данном примере при пересчете на март 2026 премия составляет 1000 грн.

Однако «обрезание» премии не применяется, когда пересчитанная премия получается больше фактически начисленной, так как месяцы просто имеют разное количество рабочих дней, но работник отрабатывает всю норму. Например, отработано 22 р. дн. в июне 2026 (полная норма) и пересчитываем на 23 р. дн. июля 2026 (полная норма). Тогда 1000 грн ×23/22 = 1045,45 грн. И такой размер остается для расчета средней зарплаты для оплаты отпускных.

Переведено с помощью DeepL.com (бесплатная версия)