Фахівці з ДПС розповіли про обов’язки суб’єктів господарювання щодо застосування реєстраторів розрахункових операцій (РРО) та програмних реєстраторів (ПРРО)

Згідно зі статтею 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР суб’єкти господарювання мають проводити розрахункові операції через зареєстровані та опломбовані РРО або ПРРО, коли створюють відповідні розрахункові документи.

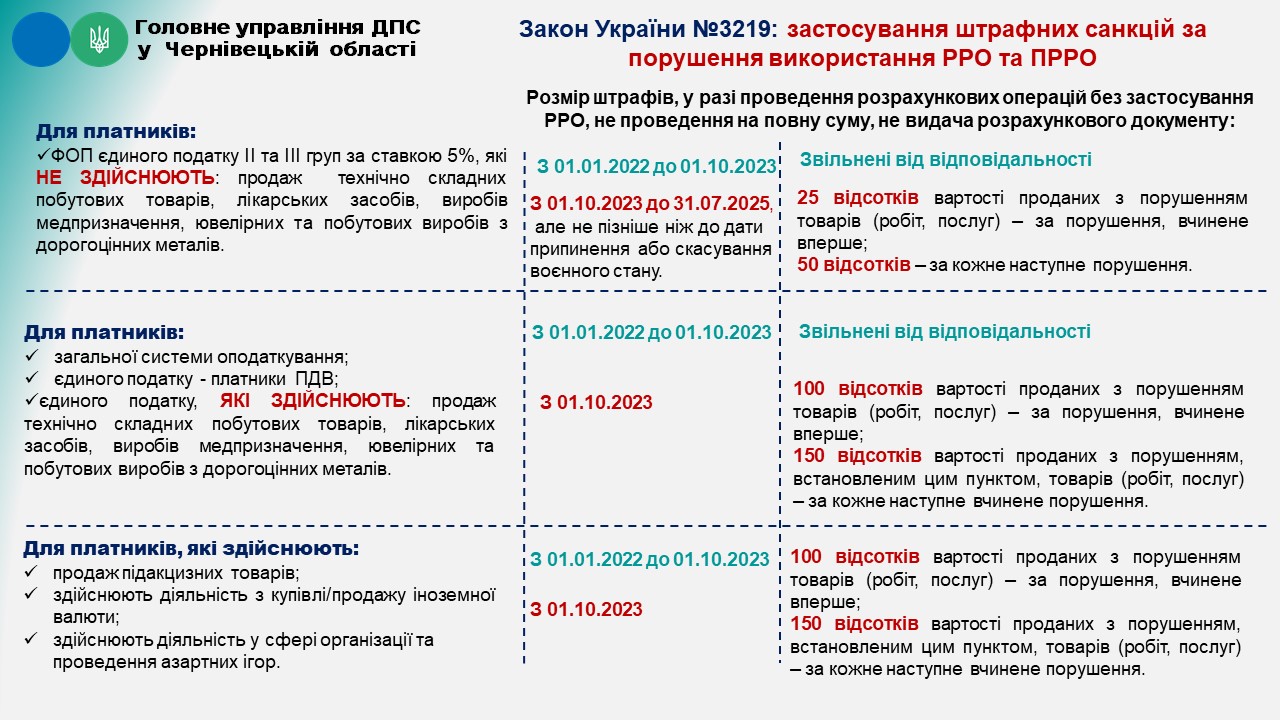

Згідно з ПК, штрафні санкції за порушення законодавства, пов’язані з реєстрацією розрахункових операцій, застосовуються за кожне окреме порушення. Судова практика підтверджує, що невикористання РРО або ПРРО під час кожного продажу вважається окремим порушенням.

З 1 жовтня 2023 року органи контролю застосовують фінансові санкції у разі виявлення невикористання РРО/ПРРО з фіскальним режимом роботи. Для ФОП, які сплачують єдиний податок ІІ, ІІІ або IV групи, передбачені знижені штрафи за перше та кожне наступне порушення. Для платників єдиного податку, які є платниками ПДВ або реалізують товари з перелічених ризикових груп, штрафи за порушення у сфері РРО сплачуються в повному обсязі.

Тобто, відповідне використання РРО та ПРРО є обов’язковим для підприємств, які здійснюють розрахункові операції, і порушення цих правил може спричинити серйозні фінансові наслідки.

За інформацією ГУ ДПС у Чернівецькій області

У період воєнного стану інспектори Держпраці можуть завітати для перевірки лише в особливій ситуації. Підстави для такого раптового візиту обмежені, як і питання для перевірки. Експерт нагадує випадки, коли Держпраці може провести позапланову перевірку, і розміри трудових штрафів у 2026 році

Перевірка ДПС пройшла, ви отримали акт перевірки, але не погоджуєтеся з його положеннями. Окрім проведення адміністративного або судового оскарження рішень ДПС є ще один механізм — це подання заперечення на акт перевірки. Сьогодні в консультації про заперечення на акт перевірки, строки подання заперечення на акт перевірки та розгляд заперечення на акт перевірки

Будь-яка перевірка — стрес для працівників підприємства. Важливо морально до неї підготуватися, знати свої права та, якщо можливо, убезпечитися від проблем, які можуть виникнути після перевірки

Камеральних перевірок ніхто не може уникнути. Якщо з вашою звітністю будуть проблеми, отримаєте акт від податкової, а за ним і податкове повідомлення-рішення. Дізнайтеся, що таке камеральна перевірка, як штрафують і чи можна подати заперечення до акту камеральної перевірки

Шановні бухгалтери! Запрошуємо вас на святковий вебінарний марафон від Експертус Головбух, який відбудеться 16 липня. Місць обмаль, тому не зволікайте із реєстрацією