незалежний експерт із трудового законодавства, Слов'янськ

Через Додаток Д5 об’єднаного звіту з ЄСВ, ПДФО та військового збору роботодавці подають відомості за звітний місяць про трудові відносини осіб, зокрема період їхнього початку та закінчення. У консультації знайдете як загальні правила, так і приклади виправлення помилок у додатку Д5

Типові помилки у Додатку Д5 Податкового розрахунку

Додаток Д5 Податкового розрахунку містить зокрема такі табличні дані, у яких часто бувають помилки:

прізвище, ім’я, по батькові особи (колонка 09). Найчастіше — помилки у прізвищах (див. далі — приклад 1);

дата початку та дата закінчення трудових відносин і відпусток (дві колонки 10). І тут може бути помилка не лише у самій даті, а й у подачі інформації. Так, два окремих рядки треба, якщо у звітному періоді одночасно закінчились як трудові відносини, так і відпустка по догляду за дитиною або по вагітності та пологах, — закрити відпустку інколи забувають (див. далі — приклад 4).

Ще можуть бути помилки й у інших даних, наприклад:

посада, професійна назва роботи, код класифікатора (колонки 13, 14, 15);

документ, підстава про припинення трудових відносин (колонка 16);

дані інших колонок (граф) Додатка Д5;

нетабличних даних верхньої частини.

А ще може бути помилка не в даних, а пропуск цілого рядка щодо працівника з тих чи інших причин (див. далі — приклад 2). Або зайво введений рядок. Всі перераховані помилки можна виправити.

Вимушений пропуск даних у Додатку Д5 не через помилку

Крім того, можуть бути й не зовсім помилки, коли теж потрібен виправляючий Додаток Д5. Мова йде про ситуацію, коли на момент подачі Додатка Д5 у роботодавця просто не було потрібних документів про звільнення працівника. Як таке може бути? Може, якщо мова йде про звільнення загиблого працівника, коли свідоцтво про смерть потрапляє роботодавцю з затримкою і наказ про звільнення видається через певний час після смерті. Інший варіант, коли звільнення здійснюється в односторонньому порядку через Центр зайнятості — така можливість існує зокрема для внутрішньо переміщених осіб (ВПО), якщо підприємство не працює, немає звʼязку між працівником та роботодавцем (див.абз. 2 ч. 4 ст. 7 Закону «Про забезпечення прав і свобод внутрішньо переміщених осіб» від 20.10.2014 № 1706). Маючи ВПО підприємство:

складає наказ про звільнення на дату, коли дізналось про звільнення працівника;

датою звільнення вказує дату, яка була вказана Центром зайнятості.

Тоді виходить, що на момент складання Додатка Д5 щодо працівника ще невідома ні дата його звільнення (вона визначається Центром зайнятості) і немає ще наказу про звільнення. У такому разі дані про працівника у Додаток Д5 не вносяться. Однак потім після отримання всі даних може так виявитися, що ці всі дати потрапили до уже відзвітованого періоду. У такій ситуації складається виправляючий Додаток Д5 і слід користуватися тими ж правилами, що й при помилковому пропуску рядка (див. далі — приклад 4).

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Як виправляти помилки в Додатку 5 Податкового розрахунку

У загальних питаннях виправлення помилок та заповнення Додатка Д5 слід керуватися все тим же Порядком заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, який затверджений наказом Мінфіну від 13.01.2015 № 4. Самі ж правила — вони єдині й не залежать від виду помилки та типу Податкового розрахунку — «Звітний новий» або «Уточнюючий» (Додаток Д5 відповідно теж може бути «Звітний новий» або «Уточнюючий»). Тобто для виправлення всіх помилок використовується спосіб коригування «1»/«0» (див. далі).

Нагадуємо також відмінності між розрахунками «Звітний новий» та «Уточнюючий»:

«Звітний новий» подається до закінчення кінцевого строку звітування. У заголовній частині Додатка Д5 «Звітний новий» зазначаємо: звітний рік і місяць, за який звітуємо;

«Уточнюючий» подається вже після закінчення кінцевого строку звітування. У заголовній частині Додатка Д5 «Уточнюючий» зазначаємо: рік і місяць того періоду, який виправляємо.

В обох типах Додатку Д5 — «Звітний новий» та «Уточнюючий» — інформація наводиться лише за тими рядками, які уточнюються.

Помилка у Додатку 5 до Податкового розрахунку: спосіб «1»/«0»

Як виправити помилку в Додатку 5 обєднаної звітності через ознаки коригування «1» та «0». Спосіб цього виправлення полягає у видаленні та додаванні рядків у табличній частині Додатка Д5. Так, якщо рядок треба видалити, то дані його повторюються та у колонці 20 проставляється ознака «1». Якщо ж треба внести новий рядок, з правильними даними, — проставляємо ознаку «0». При цьому повторювати інші рядки, у яких усе правильно, у виправляючому Додатку Д5 не потрібно.

У ситуації, коли треба замінити рядок з неправильними даними на рядок з правильними — спочатку вноситься рядок на видалення (ознака «1»), у якому повторюємо всі дані з введеного раніше рядка, що видаляємо. Потім створюємо новий рядок, у якому вносяться вже всі дані правильно (ознака «0»).

Якщо треба виправити помилку у нетабличних даних Додатка Д5, наприклад у податковому номері тощо, то робиться це в такий спосіб:

заповнюємо нетабличні дані правильно у виправляючому Додатку Д5;

повторюємо спершу всі рядки, що були у Додатку Д5 з такою помилкою, ставиться в них ознака «1»;

знову повторюємо рядки з тими ж самими даними, але для них ставиться ознака «0».

Спосіб «1»/«0» — простий і зрозумілий, універсальний спосіб виправлення помилок у Податковому розрахунку.

Приклади виправлення помилок у Додатку Д5 «Звітний новий» або «Уточнюючий»

У прикладах 1-4 помилки стосуються квітня 2026 року та були виявлені після 20 травня 2026 року (крайньої дати звітування), а тому вирішено подати Податковий розрахунок «Уточнюючий», місяць «4», рік «2026». Якби ж помилка була виявлена раніше й Податковий розрахунок подався до 20 травня 2026 року, то тоді ставиться відмітка «Звітний новий», а в усьому іншому порядок заповнення такий же.

Увага: помилки в Додатку Д5 «Звітний новий» або «Уточнюючий» виправляємо в один спосіб за допомогою кодів у колонці (графі) 20:

код ознаки «1» — виключення рядка;

код ознаки «0» — введення (додавання) рядка.

Зверніть увагу ще й на такі особливості (правила) заповнення таких типів Податкових розрахунків та Додатків Д5 до них:

у Додатку Д5 заповнюємо лише ті рядки, які використовуємо для виправлення помилкових даних. Правильні рядки повторювати не треба;

правильно нумеруємо самі Податкові розрахунки;

інших додатків, якщо там немає помилки, не подаємо. Однак цілком можлива ситуація, що помилка зачепила й Додаток Д1, наприклад коли помилка допущена у прізвищі працівника, — тоді заповнюємо й подаємо і виправляючий Додаток Д1.

Помаранчевим у прикладах виділено ті комірки, з якими пов’язані виявлені помилки.

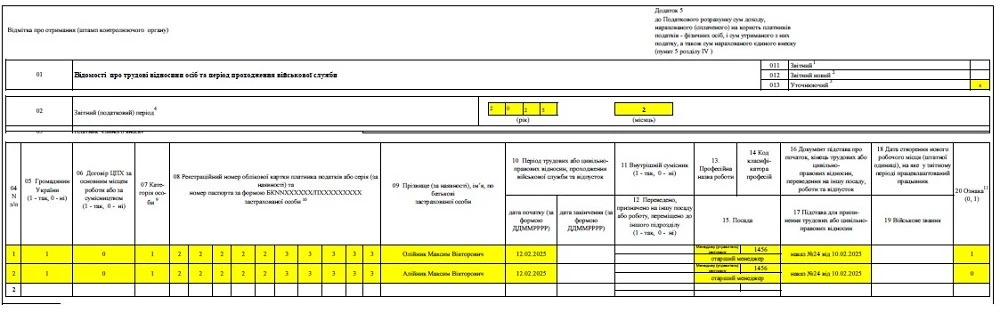

Приклад 1 (помилка у прізвищі працівника). Після подачі Податкового розрахунку та Додатку Д5 до нього за квітень 2026 року виявили таку помилку щодо новоприйнятого працівника: замість правильного прізвища працівника за паспортом «Алійник» записали «Олійник».

Ця помилка — це помилка у рядку. Отже, спершу неправильний рядок треба вилучити, використавши ознаку «1» у графі 20. Потім слід ввести новий рядок з тими ж даними, але з виправленим прізвищем, поставивши у графі 20 вже ознаку «0». Приклад заповненого Додатка Д5 наведений нижче.

Приклад виправлення помилок в додатку 5 об'єднаної звітності «Уточнюючий» (заміна рядка)

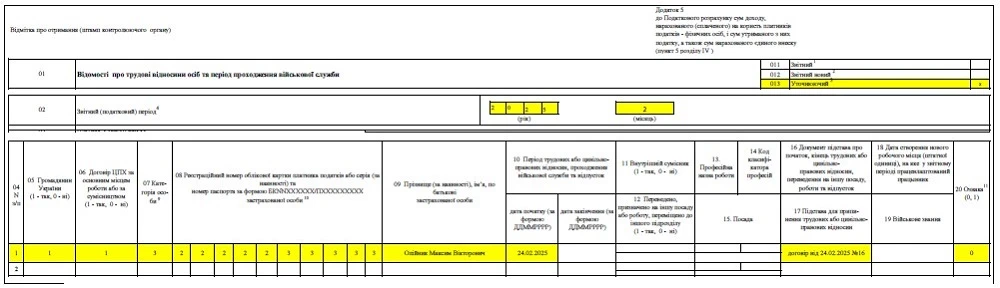

Приклад 2 (пропустили початок ЦПД). Після подачі Податкового розрахунку та Додатку Д5 до нього за квітень 2026 року виявили, що не показали за одним з підрядників початок дії цивільно-правового договору (ЦПД), що припало на 20 квітня 2026 року.

Така помилка — це пропущений рядок. Отже, його слід додати, поставивши у графі 20 ознаку «0». Приклад заповненого Додатка Д5 наведений нижче.

Приклад виправлення помилки у Додатку Д5 «Уточнюючий» (додавання рядка)

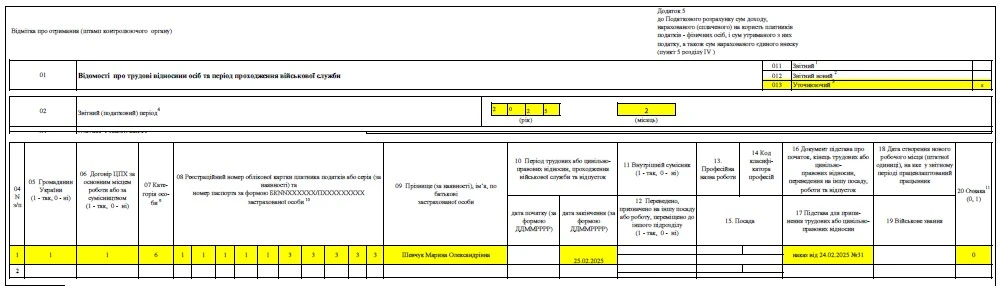

Приклад 3 (забули показати закінчення відпустки для догляду за дитиною). Після подачі Податкового розрахунку та Додатку Д5 до нього за квітень 2026 року виявили помилку щодо звільненої працівниці: у рядку показали лише документ — наказ про звільнення. Однак дана працівниця на момент звільнення перебувала у відпустці для догляду за дитиною до досягнення нею 3-х років (звільнення було за власним бажанням). А це значить, що треба було показати й закінчення відпустки (навіть якщо це було одним наказом зі звільнення).

Така помилка — це пропущення рядка. Отже, цей рядок слід просто додати. Для цього використовуємо рядок з даними про закінчення відпустки та ознакою «0» у графі 20. Не забуваємо, що для декретниць використовується інший код категорії особи, ніж для найманих працівників, — «6». Приклад заповненого Додатка Д5 для цієї ситуації наведений нижче.

Приклад виправлення помилки у Додатку Д5 «Уточнюючий» (додавання рядка про закінчення відпустки)

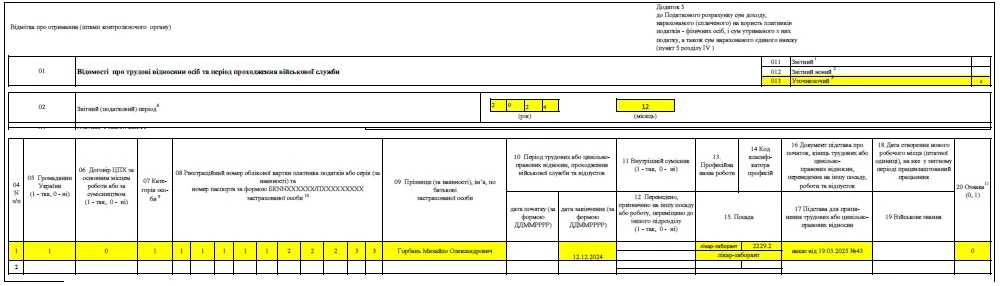

Приклад 4 (звільнення ВПО через Центр зайнятості). Працівник зник з роботи з нез’ясованих обставин ще у листопаді 2024 року. Зарплату працівнику з листопада 2024 не виплачували. Призупинення трудових відносин теж не оформляли, бо з працівником не було зв’язку. В травні 2025 року на адресу підприємства надійшов лист від Центру зайнятості з повідомленням про те, що:

13 квітня 2026 року працівник написав заяву у Центрі зайнятості про своє звільнення в односторонньому порядку як внутрішньо переміщеної особи (ВПО);

14 квітня 2026 року працівник був звільнений наказом Центра зайнятості — підстава «угода сторін», п. 1 ч. 1 ст. 36 КЗпП.

На підставі отриманого повідомлення з Центру зайнятості 22 травня 2026 року на підприємстві було видано наказ № 57-О щодо звільнення працівника, у якому вказали датою звільнення дату, що була отримана від Центру зайнятості, тобто 14 квітня 2026 року. Також працівнику нарахували компенсацію за невикористану відпустку та провели остаточний розрахунок, а трудову книжку вислали поштою. І тут постало питання з Додатком Д5.

Виходить, що помилки тут немає, адже у Додатку Д5 за квітень 2026 року підприємство просто не могло показати дату припинення трудових відносин, адже не було ніякої інформації щодо працівника на момент його подачі. Однак показати звільнення у поточному Додатку Д5 за травень 2026 року все ж таки не можна, адже дата звільнення — 14.04.2026 — знаходиться поза межами звітного періоду. Такий Додаток Д5 просто не прийме програмне забезпечення ДПС. Зазначати ж датою звільнення дату внутрішнього наказу — 22.05.2026 — теж буде неправильно, адже в Реєстрі застрахованих осіб працівник звільнений на основі інформації Центру зайнятості датою 14.04.2026.

Виходить, що єдиним виходом з ситуації є подати уточнюючий Додаток Д5 за квітень 2026 року. Однак нарахування компенсації відпустки слід показувати у Додатку 4ДФ за травень 2026, адже Додаток 4ДФ не містить даних, які впливають на Реєстр застрахованих осіб й виплата фактично була нарахована у травні 2026 року.