незалежний експерт із трудового законодавства, Слов'янськ

Якщо виявили помилку в Додатку Д1 Податкового розрахунку, то її можна виправити. Загальні правила та численні приклади виправлення помилок — знайдете в консультації

доходу, у т.ч. зарплати, винагороди за цивільно-правовими договорами (ЦПД);

ЄСВ;

різниці між мінімальною та фактичною базою ЄСВ, якщо така виникає.

Загальні питання виправлення помилок та заповнення Додатка Д1 врегульовані Порядком заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, який затверджений наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4).

через Податковий розрахунок «Звітний новий». Цей варіант можливий лише, якщо помилка виправляється до закінчення кінцевого строку звітування, тобто впродовж 20 к. днів після закінчення звітного місяця (див. приклади 1-3) — для юридичних осіб та 40 к.днів після закінчення звітного кварталу — для самозайнятих осіб;

через Податковий розрахунок «Уточнюючий» (див. приклад 4). Це найбільш універсальний варіант, який використовується для всіх ситуацій після закінчення кінцевого строку звітування;

через поточний Податковий розрахунок. Цей спосіб обмежується перерахунком зарплати, відображенням лікарняних та відпускних у звʼязку з уточненням робочого часу. Альтернативою для такого варіанту є Додаток Д1 «Уточнюючий».

Розглянемо правила та приклади для кожного варіанту.

За який період вперше подавати Об’єднану звітність за оновленою формою? Із яких додатків складається Об’єднана звітність для ФОПів? Чи можливо вже показати переведення з основного місця роботи на сумісництво у Додатку Д5?

Виправлення помилок через Додаток Д1 «Звітний новий»

Виправляючий Податковий розрахунок «Звітний новий» подається до закінчення кінцевого строку звітування. У заголовній частині Додатка Д1 «Звітний новий» зазначаються: звітний рік, квартал і місяць, за який звітується.

Порядок виправлення помилок з використанням Додатка Д1 «Звітний новий» розглянуто у таблиці нижче.

ПРАВИЛА ВИПРАВЛЕННЯ ПОМИЛОК ЧЕРЕЗ ДОДАТОК Д1 «ЗВІТНИЙ НОВИЙ» (як для розрахункових, так і нерозрахункових помилок*)

Вид помилки

Спосіб виправлення**

Як виправляємо

зайвий рядок (з помилкою чи без, але непотрібний)

«1»/«0»

вилучається помилковий рядок (див. також приклад 1):

повторюються всі дані, що були у помилковому рядку Додатку Д1 типу «Звітний»;

проставляється код ознаки «1» у графі 25, що означає вилучення рядка

пропущений рядок із потрібними даними

«1»/«0»

додається пропущений рядок (див. також приклад 2):

створюється новий рядок із потрібними даними, якого бракує у Додатку Д1 типу «Звітний»;

проставляється код ознаки «0» у графі 25, що означає введення нового рядка

рядок містить помилку — розрахункову або нерозрахункову*

«1»/«0»

створюються кілька рядків (див. також приклад 3):

1-й — на вилучення. У ньому повторюються всі дані, що були в рядку з помилкою у Додатку Д1 типу «Звітний». У графі 25 проставляється код ознаки «1»;

2-й (можливо, ще й 3-й і т.д.) — на включення. Заповнюється рядок із правильними даними. У графі 25 проставляється код ознаки «0».

* при використанні Додатка Д1 «Звітний новий» тип помилки значення не має. Розрахункові помилки — це помилки в цифрах (сумах), а нерозрахункові помилки — це помилки в різних даних, у т.ч. у КТН, прізвищі і т.д.;

** аби виправити помилку використовуються коригувальні рядки зі спеціальними кодами у графі (колонці) 25: код «1» означає рядок на видалення (код «1» = «мінус»), а код «0» — рядок на введення (код «0» = «плюс»)

Виправлення помилок через Додаток Д1 «Уточнюючий»

Податковий розрахунок з типом «Уточнюючий» дозволяє виправити помилку після закінчення кінцевого строку звітування. У його заголовній частині зазначаються: рік і місяць того періоду, який коригується. Додаток Д1 «Уточнюючий» від «Звітного нового» візуально відрізняються лише відповідною позначкою «х» у правовому верхньому кутку.

У Додатку Д1 «Уточнюючий» можливих способів коригування стає вже два:

через коди ознак «1»/«0» у спеціальній коригуючій графі 25. При цьому код «1» означає рядок на видалення (код «1» = «мінус»), а код «0» — рядок на введення (код «0» = «плюс»). Ознаки «1»/«0» використовуються лише попарно для заміни помилкового рядка на правильний;

через коди типів нарахувань (КТН) «3»/«2» у графі 09. При цьому КТН «3» означає рядок на видалення (КТН «3» = «мінус»), а КТН «2» — рядок на введення (КТН «2» = «плюс»).

Зверніть увагу, що згадані два способи виправлення помилок не рівноцінні, а залежать від типу помилок — розрахункові чи нерозрахункові. Тобто кожний спосіб призначений для свого типу помилок.

Порядок виправлення помилок з використанням Додатка Д1 «Уточнюючий» розкриває таблиця нижче.

ПРАВИЛА ВИПРАВЛЕННЯ ПОМИЛОК ЧЕРЕЗ ДОДАТОК Д1 «УТОЧНЮЮЧИЙ»

Вид помилки

Спосіб виправлення

Як виправляємо

для нерозрахункових помилок*:

рядок, що містить нерозрахункову помилку*

«1»/«0»

створюються кілька рядків:

1-й — на вилучення. Заповнюється рядок, у якому повторюються всі дані, які були в помилковому рядку Додатка Д1 Податкового розрахунку, який виправляється, а у графі 09 ставиться код ознаки «1»;

2-й — на додавання. Заповнюється рядок з правильними даними, а у графі 25 ставиться код ознаки «0», що означає введення нового рядка.

Зверніть увагу, що виправляти у такий способом помилки у сумах доходу, ЄСВ, ЄСВ-різниці не можна — для цього КТН «3»/«2», так як це розрахункові помилки*

для розрахункових помилок*:

зайвий рядок (з помилкою чи без, але непотрібний)

КТН «3»/«2»

вилучається помилковий рядок:

обнуляється помилковий рядок — заповнюється такий же рядок, тобто повторюються всі дані в ньому, які були в Додатку Д1 Податкового розрахунку, який виправляється;

у графі 09 ставиться КТН «3», що означає вилучення рядка***

пропущений рядок з потрібними даними

КТН «3»/«2»

додається новий рядок:

заповнюється рядок з потрібним даними, якого не вистачає в Додатку Д1 Податкового розрахунку, який виправляється;

у графі 09 ставимо КТН «2», що означає введення нового рядка***

рядок, що містить неправильне число — розрахункову помилку*

КТН «3»/«2»

Перший варіант. Спершу знаходиться сума різниці між правильними та помилковими даними. Далі заповнюється рядок, у якому повторюються всі дані, які були в помилковому рядку Додатка Д1 Податкового розрахунку та який виправляється, але у графі з помилкою ставимо суму різниці**. У графі 09 при цьому ставиться:

якщо на цю різницю треба зменшити — КТН «3»;

якщо на цю різницю треба збільшити — КТН «2».

Такий спосіб можна застосувати до виправлення одночасно двох числових помилок у рядку (наприклад, у доході та ЄСВ) за умови, що вони односпрямовані — обидва числа треба зменшити, або обидва числа треба збільшити

Альтернативний варіант. Можна зробити й інакше, аналогічно способу «1»/«0»:

обнулити числові значення рядка з неправильними даними. Заповнюється рядок, у якому повністю повторюються всі дані, які були в помилковому рядку Додатка Д1 Податкового розрахунку, який виправляється, включаючи неправильне число. У графі 09 ставимо КТН «3»;

збільшити числові показники рядка на правильні числа. Заповнюється такий же рядок, але вже з правильними числами, а у графі 09 ставимо КТН «2», що означає введення нового рядка.

Такий варіант підходить до ситуації, якщо у рядку є одночасно дві числових різноспрямованих помилки — одне число треба збільшити, а інше — зменшити

*розрахункові помилки — це помилки в цифрах (сумах) доходу, ЄСВ, різниці між мінімальною та фактичною базою ЄСВ; нерозрахункові помилки — це помилки в КТН, прізвищах, іменах, кількості днів трудових відносин, днів лікарняного та інших несумових даних;

** цим же способом можна додати ЄСВ-різницю, якщо її пропустили та донарахувати суму ЄСВ

*** цей спосіб використовується для вилучення зайвих або додавання пропущених рядків незалежно від того розрахункові чи нерозрахункові помилки виправляються

Як бути, якщо виправити треба одночасно й розрахункову та нерозрахункову помилку в Додатку Д1

Одночасно застосувати два способи виправлення помилок, тобто і «1»/«0», і КТН «3»/«2», в одному й тому ж Додатку Д1 «Уточнюючий» не можна. Пов’язано це, в першу чергу, з тим, що при застосуванні способу КТН «3»/«2» потрібна графа 09 Додатка Д1, а якщо там уже є певний КТН, наприклад на ЄСВ-різницю («13»), то КТН «3» чи «2» просто нікуди буде вписати. Таким чином, КТН «3»/«2» не може замінити собою інший спосіб.

Навпаки, використовувати всюди лише коригування з ознаками у графі 25 «1» та «0», теж не можна, так як треба окремі дані для автоматичного заповнення підсумків коригування у Розділі І (див. про нього далі). Крім того, унікальність КТН «3»/«2» у тому, що дає можливість зменшити/збільшити лише суму доходу чи ЄСВ на потрібну цифру, не прибираючи попередньо весь рядок, як це при використанні способу «1»/«0» у Додатку Д1 «Звітний новий».

Як наслідок, виправлення «накладки» розрахункових і нерозрахункових помилок проводиться у два етапи (див. пп. «7» п. 9 розділу V Порядку № 4):

спершу коригуються нерозрахункові помилки через коди ознак «1»/«0». Для цього формується Податковий розрахунок з типом «Уточнюючий». При цьому саме число з помилкою (у доходах, ЄСВ, ЄСВ-різниці і т.д.) залишається без змін — коригуються лише помилкові реквізити (ідентифікаційний код, кількість днів тощо);

потім коригуються розрахункові (сумові) помилки через КТН «3»/«2». Для цього формується ще один Податковий розрахунок з типом «Уточнюючий», у якому вже коригуються помилки у числах (сумах).

Виходить, що до вирішення ситуації «накладки» розрахункових і нерозрахункових помилок треба скласти не один, а два уточнюючих Податкових розрахунки зі своїм Додатком Д1 до кожного.

Виправлення сум доходів минулих періодів при подачі поточного Податкового розрахунку

Деякі помилки в Додатку Д1 можна виправити й без подання коригувального Податкового розрахунку типу «Уточнюючий» чи «Звітний новий». А саме: у поточному Податковому розрахунку відкоригуйте дані за минулі періоди. Однак це можливо лише за дотримання двох умов:

помилка розрахункова, тобто в сумі доходу та пов’язаного з ним ЄСВ;

виправлення є наслідком перерахунку зарплати за той місяць, коли працівник хворів або перебував у відпустці (абз. 50 п. 1 розд. IV Порядку № 4). Це стосується і сум відпускних, лікарняних і декретних. По-суті, це навіть не помилка бухгалтера, а вимушена ситуація через відсутність усіх даних і документів у момент нарахування зарплати у минулому періоді. Наприклад, відсутність закритого лікарняного.

Так, якщо треба зменшити суми доходу та пов’язаного з ним ЄСВ, то внесення від’ємних значень сум нарахованої зарплати (нарахованого доходу) допускається лише у разі відображення (див. абз. 50 п. 1 розділу IV Порядку № 4):

сум перерахунків заробітку (доходу), що пов’язані з уточненням кількості відпрацьованого часуу зв’язку з відпусткою, тимчасовою непрацездатністю, відпусткою у зв’язку з вагітністю та пологами, які були у попередніх звітних (податкових) періодах;

сторнованих сум відпускних, допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами.

Якщо ж, навпаки, треба збільшити нараховані значення минулих звітних/податкових періодів через уточнення відпрацьованого робочого часу, суми донарахованої зарплати також включають до зарплати місяця, в якому були здійснені такі донарахування (абз. 49 п. 1 розд. IV Порядку № 4). Тобто для збільшення таких доходів і ЄСВ теж можна використати поточний Податковий розрахунок.

Зазначимо, що виправити всі такі помилки, пов’язані з перерахунком зарплати у зв’язку з уточненням відпрацьованого робочого часу, можна й через Додаток Д1 «Уточнюючий» із використанням описаних раніше способів «1»/«0» та КТН «3»/«2». Можливо, комусь так буде зручніше.

Як виправлення помилок у Додатку Д1 впливає на розділ І Податкового розрахунку

Очевидно, що зміна показників у Додатку Д1 впливає на основну частину Податкового розрахунку, так як він містить узагальнену інформацію з ЄСВ (рядки 1, 2, 3, 7 розділу І). Вплив цей такий, як наведено у таблиці нижче.

ВПЛИВ ВИПРАВЛЕНЬ у ДОДАТКУ Д1 на РОЗДІЛ І ПОДАТКОВОГО РОЗРАХУНКУ (ЗВІТНИЙ НОВИЙ)

Виправлення (Додаток Д1)

Вплив на розділ І (основна таблиця)

видалення рядка

зі знаком «—» будуть відображені суми, на які зменшилися відповідні показники, наприклад сума доходу чи нарахованого ЄСВ

додавання рядка

зі знаком «+» будуть відображені суми, на які збільшилися відповідні показники, наприклад сума доходу;

збільшення суми ЄСВ до сплати

одні дані видалено, а інші додані

можливі два варіанти:

зі знаком «—», якщо сума вилучених (зменшених) показників перевищує суму доданих;

зі знаком «+», якщо сума доданих (збільшених) показників перевищує суму видалених показників

ВПЛИВ ВИПРАВЛЕНЬ у ДОДАТКУ Д1 на РОЗДІЛ І ПОДАТКОВОГО РОЗРАХУНКУ (УТОЧНЮЮЧИЙ)

Виправлення (Додаток Д1)

Вплив на розділ І (основна таблиця)

видалення рядка

Сума, на яку зменшується ЄСВ відображається в рядку 6.1

додавання рядка

Сума, на яку збільшується ЄСВ відображається в рядку 4.1

Чи можна виправити помилки у Податкових розрахунках, складених до 2021 року

Так, такі помилки також можна виправити. Мова йде про помилки у Таблиці 6 колишнього Звіту з ЄСВ. У такому разі виправлення помилки здійснюється за діючою формою Податкового розрахунку. Для цього складається Податковий розрахунок з типом «Уточнюючий» та Додаток Д1 до нього. Далі все стандартно:

для виправлення нерозрахункових помилок використовуємо спосіб «1»/«0»;

для виправлення розрахункових помилок — спосіб КТН «3»/«2».

У будь-якому випадку Податковий розрахунок для виправлення минулих помилок подається за формою, яка діє на момент такого подання (див. пп. «9» п. 9 розділу V Порядку № 4).

Виправлення помилок в звітності за 2021-2024 роки

Помилки у квартальній звітності юридичними особами виправляються в «Уточнюючому» розрахунку за місячною формою звітності, що діє на момент уточнення. Якщо помилка допущена в одному місяці кварталу, — подається уточнюючий звіт за цей місяць. Щоб виправити помилки, яка була в кожному місяці кварталу, подайте три «Уточнюючих» розрахунки окремо за кожний місяць.

Самозайняті особи, після затвердження для них квартальної форми звітності, «Уточнюючі» розрахунки подають за квартальною формою.

Приклади виправлення помилок у Додатку Д1 «Звітний новий»

У прикладах 1-3 крайня дата звітування за березень 2026 року (20 квітня 2026 року) ще не настала, тому вирішено було подати Податковий розрахунок та Додаток Д1 до нього «Звітний новий», місяць «3», рік «2026».

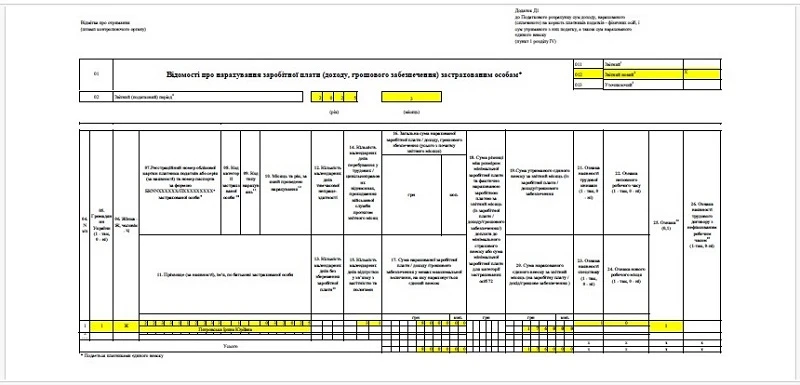

Після подачі Податкового розрахунку та Додатку Д1 до нього за березень 2026 року виявили таку помилку:

показали у березні 2026 року дохід звільненого ще минулого місяця працівника у сумі 10000 грн, а також ЄСВ за ним — 2200 грн.

Цей вид помилки — це зайвий рядок. Очевидно, що це розрахункова помилка, оскільки вона впливає на дохід та ЄСВ у Податковому розрахунку. Отже, використовуємо рядок на вилучення даних з ознакою «1» у графі 25. Приклад заповненого Додатка Д1 наведений нижче.

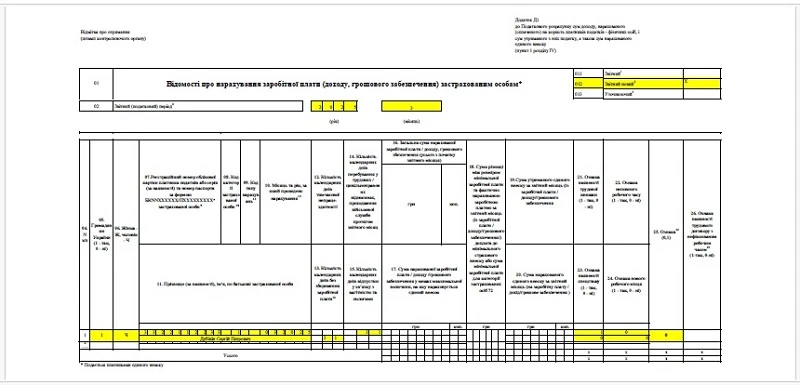

Приклад 2. Пропущені дані щодо відпустки за власний рахунок — Д1 «Звітний новий»

Після подачі Податкового розрахунку та Додатка Д1 до нього за березень 2026 року виявили таку помилку:

не показали працівницю, у якої була відпустка без збереження зарплативесь березень 2026 року. Треба було показати кількість днів відпустки без збереження та кількість перебування у трудових відносинах без збереження — 31 к. днів.

Цей вид помилки — це пропущений рядок. Це нерозрахункова помилка, адже вона не впливає ні на суми доходу, ні ЄСВ у Податковому розрахунку. Отже, використовуємо рядок на введення даних з ознакою «0» у графі 25. Приклад заповненого Додатка Д1 наведений нижче.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

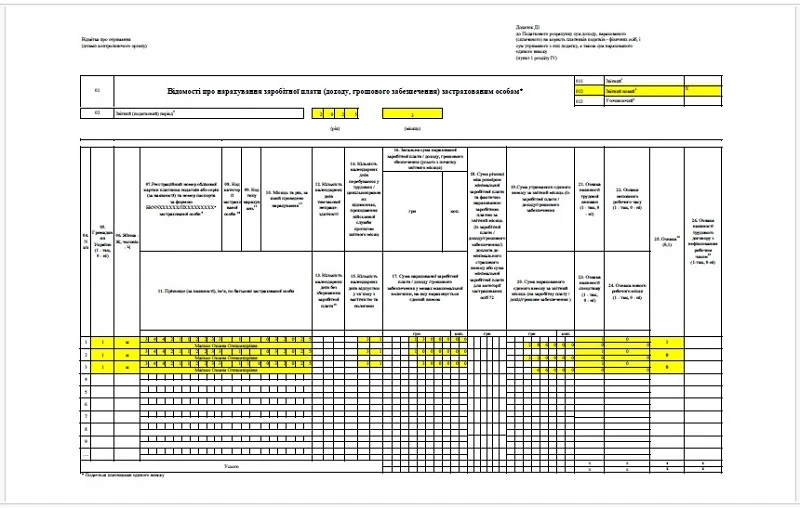

Приклад 3. Об’єднали відпускні та зарплату в одному рядку — Д1 «Звітний новий»

Після подачі Податкового розрахунку та Додатка Д1 до нього виявили таку помилку:

суму відпускних 3000 грн за березень 2026 р показали не окремим рядком, а в сумі з зарплатою 10000 грн. Це помилка, бо щодо відпускних ще треба було поставити КТН «10» у графі 09, а тому в одній сумі такі виплати не відображаються — треба два окремих рядки.

Тут виходить одночасно рядок з помилкою + пропущений рядок. Хоча й не впливає на загальну суму зарплати та ЄСВ.

Дана помилка впливає не тільки на реквізит КТН, але й на суми різних видів доходу (зарплата /відпускні) при формуванні даних щодо ЄСВ у базі Пенсійного фонду. Хоча й не впливає на загальну суму зарплати та ЄСВ.

Отже, у Додатку Д1 використовуємо один рядок на вилучення та два рядки на введення даних:

перший (вилучення) — повторюємо дані помилкового рядка — 13000 грн (зарплата + відпускні), а також ЄСВ за цим нарахуванням — 2860 грн (графа 20). Вносимо ознаку видалення «1» у графу 25;

другий (введення) — вводимо дані тільки щодо зарплати 10000 грн у графах 16-17 та ЄСВ за нею 2200 грн (графа 20). Вносимо ознаку додавання «0» у графу 25;

третій (введення) — вводимо дані щодо відпускних 3000 грн у графах 16-17 та ЄСВ за ними 660 грн (графа 20). Також слід поставити КТН «10» у графі «09». Вносимо ознаку «0» у графу 25.

Реквізит щодо кількості к. днів трудових відносин у графі 14 у рядку третьому не заповнюємо, оскільки при заповненні декількох рядків на одного працівника кількість днів трудових відносин указується лише один раз — у рядку з зарплатою. Перший рядок при цьому не рахується, бо він йде на вилучення.

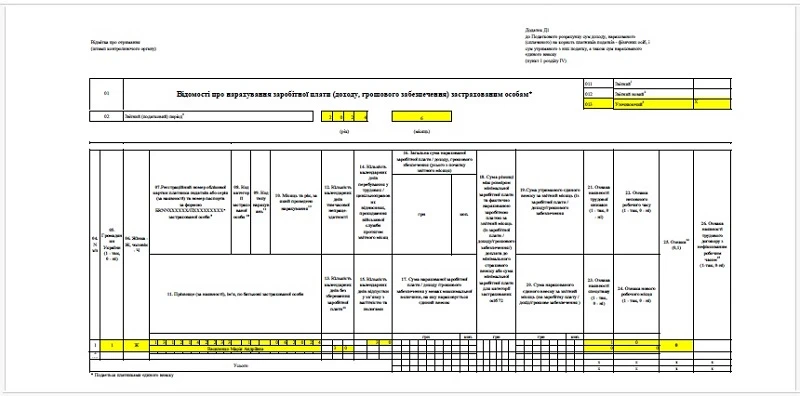

Приклади виправлення помилок у Додатку Д1 «Уточнюючий»

Крайня дата звітування у всіх прикладах за вже пройшла й помилки були виявлені у квітні 2026 року. Вирішено було їх виправити теж у квітні 2026 року шляхом подачі Податкового розрахунку з Додатком Д1 типу «Уточнюючий».

У початкових реквізитах Податкового розрахунку слід зробити позначку у рядку 061.

Інформація у Додатку Д1 «Уточнюючий» наводиться лише за тими рядками, які уточнюються.

Увага: нерозрахункові помилки (у реквізитах) в Додатку Д1 «Уточнюючий» виправляємо через графу 25:

вилучити рядок — код ознаки «1»;

додати рядок — код ознаки «0».

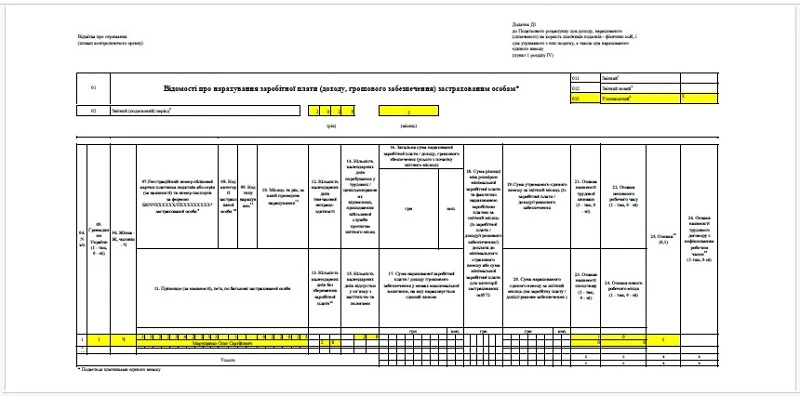

Приклад 4. Зайві дані про відпустку за свій рахунок — Д1 «Уточнюючий»

Після подання Податкового розрахунку за лютий 2025 року вже у квітні 2026 року виявили таку помилку:

показали у лютому 2025 року відпустку за власний рахунок весь місяць (28 к. днів) щодо працівника, який насправді звільнився ще попереднього місяця — у січні 2025 року.

Такий вид помилки — це зайвий рядок. Це нерозрахункова помилка, адже вона не впливає на дохід та ЄСВ у Податковому розрахунку. Отже, використовуємо рядок на вилучення даних з ознакою «1» у графі 25. Приклад заповненого Додатка Д1 наведений нижче.

Приклад 5. Пропущені дані щодо відпустки за свій рахунок — Д1 «Уточнюючий»

Після подачі Податкового розрахунку та Додатка Д1 до нього за ІІ квартал 2024 року ФОП вже у квітні 2026 року виявив таку помилку:

не показали працівницю, у якої була відпустка без збереження зарплати весь червень 2024 року. Треба було показати кількість днів відпустки без збереження та кількість перебування у трудових відносинах без збереження — 30 к. днів.

Цей вид помилки — це пропущений рядок. Це нерозрахункова помилка, адже вона не впливає ні на суми доходу, ні ЄСВ у Податковому розрахунку. Отже, використовуємо рядок на введення даних з ознакою «0» у графі 25. Уточнюючий розрахунок подаємо за квартальною формою для звітування. Приклад заповненого Додатка Д1 наведений нижче.