експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Насьогодні ФОП-єдиноподатники 3 групи зі ставкою 3% (платники ПДВ) мають вести облік своїх доходів і витрат у Книзі спеціальної форми. Які правила ведення такої Книги, як заповнити окремі її графи, приклад заповненої Книги обліку – все це знайдете у даній консультації

Що таке Книга обліку доходів і витрат у ФОП-єдинника 3 групи

Книга обліку доходів і витрат (далі – Книга обліку, Книга) – це обліковий регістр, який має вигляд таблиці, та призначений для накопичення даних з первинних документів про доходи й витрати підприємця.Вебінари для бухгалтерів 2026

для підведення підсумків за день, місяць, квартал, рік. Потім підсумкові дані за доходами використовуються для заповнення податкової декларації з єдиного податку (див. п. 292.13 ПКУ);

як інструмент контролю з боку податківців при здійсненні документальної перевірки.

Форма Книги обліку доходів і витрат затверджена наказом Мінфіну від 30.11.2022 р. № 405 (далі – Наказ № 405, дата набуття чинності – 03 січня 2023 року). Зверніть увагу, що Книга за цією формою використовується лише єдинниками 3 групи, що сплачують єдиний податок за ставкою 3%. Всі такі єдинники «автоматично» є платниками ПДВ. Решта ж спрощенців, а саме єдинники 1, 2 та 3 групи (ставки єдиного податку 5% та 2%), ведуть Книгу обліку доходів, яка не містить обліку витрат, так як такі підприємці всі неплатники ПДВ.

Також не плутаємо Книгу обліку доходів і витрат єдинників з такою у ФОП загальної системи оподаткування. Це зовсім різні форми, які затверджені різними нормативними документами.

Які особливості ведення Книги у єдинників 3 групи платників ПДВ

Отже, єдинники 3 групи, що сплачують ПДВ, у порівнянні з єдинниками-неплатниками, повинні:

вести в Книзі не тільки облік доходів, але й облік витрат. Щоправда, з Книги при заповненні декларації використовуються лише дані про доходи. Пораховані витрати на суму єдиного податку не впливають – це треба більше для контролю за податковим кредитом з ПДВ з боку податківців.

використовувати Книгу обліку лише типової, а не довільної форми. Однак так було не завжди.

Однак у Книги обліку платників ПДВ є й дещо спільне з такою у неплатників ПДВ, а саме:

Книгу можна вести, як у паперовій, так і електронній формі. При цьому паперовий варіант можна як виготовити самостійно (роздрукувати), так і придбати готову Книгу;

реєструвати Книгу у ДПС не потрібно;

брошурувати, зшивати, нумерувати аркуші Книги чи її саму – теж не обов’язково.

Чи можна вести Книгу обліку в електронному кабінеті

На практиці ні, тому що податківці не створили для цього технічних можливостей. Такий варіант передбачений у п. 2 розд. І Порядку № 405 та абз. 4 п. 296.1 ПКУ. Однак у електронному кабінеті такої Книги для єдиноподатників немає. Там є лише Книга обліку доходів і витрат для ФОП на загальній системі оподаткування.

Які Книги обліку були у єдинників 3 групи неплатників ПДВ до 2023 року

Форма Книги обліку з Наказу № 405 для єдиноподатників 3 групи не така вже й нова – про це свідчить історія оновлення вимог п. 296.1 ПКУ, який визначає правила ведення обліку у ФОП-єдинників.

Для довідки у таблиці нижче наведена історія обліку доходів і витрат у єдиноподатників 3 групи. Додамо, що всі обов’язкові (типові) форми Книги обліку, включаючи й нинішню з Наказу № 405, є майже копіями один одної. Отже, якщо є досвід ведення обліку таких ФОП до 2021 року, то не спричинить жодних проблем й нинішня Книга обліку доходів і витрат 2023. Вона відрізняється лише наявністю граф для відображення доходів і витрат від реалізації сільськогосподарської продукції.

Увага:дані за 01.01.2023 та 02.01.2023 краще перенести до Книги обліку доходів і витрат 2023

ІСТОРІЯ ОБЛІКУ ДОХОДІВ І ВИТРАТ У ФОП 3 ГРУПИ

ЄДИНОГО ПОДАТКУ – ПЛАТНИКІВ ПДВ

Період існування

ФормаКниги обліку

Нормативний документ, що затверджує форму Книги обліку та порядок її ведення

Необхідність реєстрації у ДПС, брошурування та нумерування

з 30.12.2011 по 27.07.2015

обов’язкова (типова)

наказ Мінфіну від 15.12.2011 р. № 1637, п. 296.1 ПКУ

так

з 28.07.2015 р. по 31.12.2020

обов’язкова (типова)

наказ Мінфіну від 19.06.2015 р. № 579, п. 296.1 ПКУ

так

з 01.01.2021 по 02.01.2023*

довільна

п. 296.1 ПКУ

ні

з 03.01.2023**

обов’язкова (типова)

Наказ № 405, п. 296.1 ПКУ

ні

* насправді вимога вести типову форму Книги обліку з’явилася ще з 01 січня 2022 року, але її неможливо було виконати, так як така форма не була затверджена;

** період з 01 по 02 січня 2023 року та більш ранішні періоди до набуття чинності типової форми з Наказу № 405 переносити не обов’язково – податківці таких вимог не висували. За ці періоди можна використовувати записи з Книги обліку довільної форми. Однак при підбитті підсумків за І квартал 2023 року та весь 2023 рік слід враховувати також і операції за 01.01.2023 і 02.01.2023, якщо такі були. Через це краще дані про операції за такі дні все ж таки перенести до поточної Книги, аби суми по колонкам відповідали фактичним даним Книги

доходи та витрати відображаються за підсумками дня, впродовж якого вони були отримані/понесені. Це значить, що дані про доходи й витрати за день відображаються накопичено. Тобто не треба показувати окремі операції, якщо їх за такий день було кілька, –одразу зазначається сума за день. При цьому відображення витрат не залежить від факту отримання доходів за такий день – навіть якщо у цей день ніякого доходу не було, а були лише витрати, то такі витрати треба показати. У цьому відмінність ведення обліку у ФОП-єдинників від такого у ФОП загальної системи оподаткування, у яких теж є своя Книга обліку доходів і витрат, але відображення витрат перебуває у залежності з наявністю доходів за день;

облік доходів і витрат здійснюється з використанням касового методу – тобто визнаємо в день отримання/сплати коштів по ним (див. п. 292.6 ПКУ). Відвантаження товару, підписання акту передачі виконаних робіт/наданих послуг при цьому на визнання доходів і витрат ніяк не впливає. Наприклад, послуги за актом були надані 30 березня, але оплата надійшла за них 03 квітня – тоді днем визнання доходу є саме 03 квітня;

якщо за день не було взагалі ніяких доходівчи витрат – записи у Книзі не робляться. Тобто не потрібно створювати пустих рядків з датою тощо;

облік доходів і витрат ведеться у гривнях з копійками. Це так, тому що декларацію з єдиного податку треба заповнювати у гривнях з копійками, а Книга обліку є основою заповнення декларації;

всі доходи та витрати зазначаються без ПДВ (див. п. 10 Порядку № 405). Єдиний податок також розраховується на основі доходів без непрямих податків, яким є ПДВ;

доходи й витрати не розділяються за видами діяльності, вони наводяться всі разом. Виняток – доходи (витрати) від реалізації (виробництва) власної сільськогосподарської продукції (абз. 2 п. 1 розд. І Порядку № 405, абз. 3 п. 296.1 ПКУ). Це випливає з побудови самої книги – там немає окремих граф для доходів за різними видами діяльності;

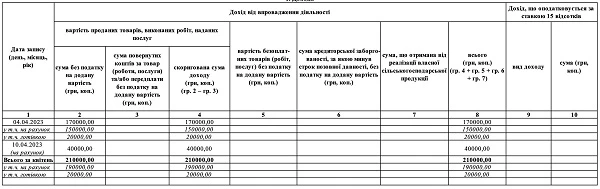

у доходах слід виділяти готівкові та безготівкові (вимога п. 2 розд. ІІ Порядку № 405). Це можна зробити в окремих рядках. Однак усе одно потрібно навести загальну суму за день (готівкові + безготівкові). Приклад, як розділити доходи на готівкові та безготівкові, – наведений далі;

якщо Книга обліку ведеться в електронному вигляді,то її можна вести лише у файлі з розширенням «.xls» або «.xlsx». Це «рідний» формат даних програми MicrosoftExcel. Однак це не означає, що Книгу обліку можна вести лише в Excel – такої вимоги Порядок № 405 не містить. Підприємець може вести Книгу у будь-якій програмі, яка дає можливість зберегти (експортувати) дані у форматах «.xls» або «.xlsx» (приклади таких програм – див. наприкінці даної консультації);

якщо Книга обліку ведеться у паперовому вигляді, то записи в ній здійснюються розбірливо й кульковою ручкою темного кольору;

обов’язково треба підбити підсумки – за місяць, квартал, рік. Незважаючи на те, що Порядок № 405 і ПКУ такої вимоги не містить, але заповнення декларації потребує таких підсумкових даних. Також при підбитті підсумків за доходами (розділ І Книги) треба виділити окремо готівкові та безготівкові доходи. Заводити щороку нову Книгу не обов’язково – можна продовжувати існуючу.

Чи треба електронну Книгу обліку доходів і витрат друкувати та завіряти

За відсутності податкової перевірки – це не обов’язково. Вести книгу можна, як у паперовій, так і електронній формах. В останньому випадку спеціально друкувати заповнену Книгу обліку не потрібно – такої вимоги ні Порядок № 405, ні ПКУ не містять.

Однак треба мати змогу роздрукувати Книгу обліку на вимогу податківців під час перевірки (п. 9 розд. І Порядку № 405). При цьому роздрукована копія має бути «засвідчена належним чином» (той же п. 9 розд. І Порядку № 405). Як саме засвідчити – Порядок № 405 не деталізує, але вочевидь достатньо буде:

підпису підприємця на паперовій роздруківці;

розшифровки підпису;

дати;

надпису «Копія вірна».

Як альтернативний варіант роздруківці у п. 9 розд. І Порядку № 405 пропонується засвідчення електронної форми електронним підписом без уточнення, як це зробити. Адже просто накласти електронний підпис на файл Книги, що ведеться в Excel чи іншій аналогічній програмі, технічно неможливо. Для цього треба використати програму для електронного документообігу, яка відправить даний файл до ДПС. Як варіант, це може бути надсилання електронної копії Книги, збереженої у форматі «*.pdf», через електронний кабінет (розділ «Листування з ДПС»), що й забезпечується електронним підписом підприємця. Однак, краще все узгодити з перевіріяючим.

Зберігати Книгу обліку підприємцю треба 3 роки. Цей строк відраховується від крайньої дати звітування за той звітний період, за який було поставлено останній запис у такій Книзі.

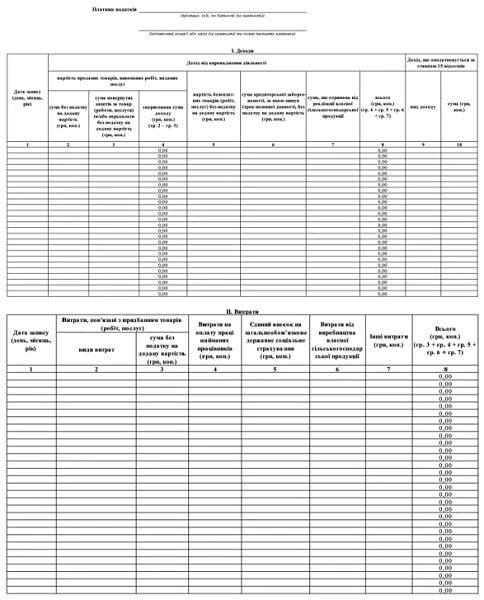

Заповнення окремих граф Книги обліку доходів і витрат ФОП-єдинника 3 групи – платника ПДВ

Книга обліку доходів і витрат у підприємця 3 групи зі ставкою єдиного податку 3% має два розділи у формі окремих таблиць:

розділ І «Доходи». Це ключовий розділ, який потрібний для заповнення податкової декларації та розрахунку єдиного податку;

розділ ІІ «Витрати». Даний розділ більше довідковий й на суму єдиного податку не впливає. Однак він потрібний для контролю за «вхідним» ПДВ, тому найбільшу увагу слід приділити графам 2 і 3 розділу ІІ, що містять дані про придбані товари (роботи, послуги).

Перед веденням Книги обліку доходів і витрат заповнюємо її заголовну (титульну) частину, що є першим аркушем Книги:

ПІБ підприємця;

податковий номер – це номер облікової картки платника податку. Щодо номера паспорту, то його можуть зазначати лише особи, які мають спеціальну відмітку в паспорті, яка дозволяє їм з причини релігійних переконань не користуватися податковим номером.

Порядок заповнення граф (колонок) даних розділів розкритий у таблиці нижче.

ПОРЯДОК ЗАПОВНЕННЯ КНИГИ ОБЛІКУ ДОХОДІВ І ВИТРАТ

ФОП-ЄДИННИКА 3 ГРУПИ – ПЛАТНИКА ПДВ

№

графи

Назва графи Книги обліку

Як заповнити

Розділ І «Доходи»

1

Дата запису

(день, місяць, рік)

Всі записи здійснюємо у хронологічному порядку, наприклад «02.04.2023» і т.д. Дату визначаємо за касовим методом. Зокрема це може бути дата зарахування коштів на банківський рахунок, дата Z-звіту при використанні касового апарату (РРО).

Також можна у цьому полі додати дані про форму розрахунку, в якій дохід був отриманий – «готівка», «безготівково» тощо (Порядок № 405 таких вимог не містить, але якось треба виконувати вимоги щодо виділення готівкових и безготівкових доходів, див. приклад).

Тут же записуємо «Всього за місяць», «Всього за квартал», «Всього за рік» у рядках для підведення підсумків

Вартість проданих товарів, виконаних робіт, наданих послуг:

У графах 2-4 визначаємо доходи, які оподатковуються за ставкою 3%

2

сума без ПДВ

Вказуємо тут за вирахуванням ПДВ суму:

коштів, які було отримано за реалізовані товари (роботи, послуги) в грошовій формі (готівкою чи у безготівковій формі). Сюди ж входить і сума отриманих авансів (передоплат);

отриманої винагороди повіреного (агента) – у разі надання послуг, виконання робіт за договорами доручення, комісії, транспортного експедирування або за агентськими договорами (п. 292.4 ПКУ);

отриманого доходу у матеріальній і нематеріальній формі1.

При цьому готівкові та безготівкові надходження наводяться окремо (вимога п. 2 розд. ІІ Порядку № 405).

При отриманні коштів в іноземній валюті сума доходу визначаємо за перерахунком за курсом НБУ на дату отримання такого доходу (п. 292.4 ПКУ). Це дата зарахування коштів на будь-який рахунок підприємця, у т.ч. транзитний.

Не є доходами ФОП, а отже, й не відображаємо у даній графі:

пасивні доходи, зокрема проценти за банківськими депозитами, дивіденди, страхові виплати (пп. «1» п. 292.1 ПКУ);

доходи від продажу рухомого та нерухомого майна, яке належить підприємцю як фізособі та використовується ним у господарській діяльності (пп. «1» п. 292.1 ПКУ);

інші виплати, перелік яких можна знайти у п. 292.11 ПКУ.

Також у ФОП не може бути доходу від курсових різниць (ІПК ДПСУ від 13.09.2019 р. № 215/6/99-00-04-07-03-15/ІПК), тому перераховувати вартість залишків іноземної валюти підприємцям не потрібно

3

сума повернутих коштів за товар (роботи, послуги) та/або передплати без ПДВ

Відображаємо суми коштів від реалізації товарів (робіт, послуг), які було повернуто покупцям. Сюди ж належать суми повернутих авансів, які були раніше отримані

4

скоригована сума доходу

Знаходимо різницю попередніх граф: графа 2 – графа 3. Зверніть увагу, що дана графа може вийти з «мінусом». Це значить, що сума повернень перевищила суму отриманих доходів

5

Вартість безоплатних товарів (робіт, послуг) без ПДВ

У даній графі відображаємо:

вартість безоплатно отриманих товарів (робіт, послуг), які було отримано підприємцем за договорами дарування чи іншими договорами, які не передбачають надання грошової або іншої компенсації таких товарів (робіт, послуг) чи їхнього повернення;

товари, які підприємець отримав на відповідальне зберігання, але натомість використав у своїй діяльності

6

Сума кредиторської заборгованості, за якою минув строк позовної давності, без ПДВ

Зазначаємо суму боргу підприємця, за якою минув строк позовної давності2

7

Сума, що отримана від реалізації власної с/г продукції

Відображаємо суму коштів, яку отримали від реалізації власної сільськогосподарської продукції

8

Всього

Записуємо результат додавання даних з граф 4-7. Після підведення підсумків за квартал дане поле з загальною сумою за є джерелом даних для заповнення рядка 05 декларації з єдиного податку.

При підбитті підсумків за місяць, квартал, рік не забуваємо також окремими рядками виділити готівкові та безготівкові доходи. Таке розділення має бути по всім графам, для яких це можливо – графи 2, 3, 4, 7

Дохід, що оподатковується за ставкою 15%:

9

вид доходу

Описуємо у довільній формі вид доходу, користуючись п. 293.4 ПКУ3. Наприклад, це може «Отримання доходу за незареєстрованим КВЕД, пп. «2» п. 293.4 ПКУ», «Отримання доходу у негрошовій формі, пп. «3» п. 293.4 ПКУ»

10

сума

Зазначаємо суму доходу, який був отриманий з порушенням умов 3 групи єдиного податку, що містить п. 293.4 ПКУ. Після підведення підсумків з квартал дане поле є джерелом даних для заповнення рядка 07 декларації з єдиного податку

Розділ ІІ «Витрати»

1

Дата запису

(день, місяць, рік)

Всі записи здійснюємо у хронологічному порядку, наприклад «03.04.2023» і т.д. Дана графа ніяк не пов’язана з графою 1 розділу І Книги й має власну хронологію. Тобто у цей день може й не бути записів у розділі доходів.

Дату визначаємо за касовим методом. Зокрема це може бути дата списання коштів з банківського або особистого рахунку підприємця, дата фіскального чеку РРО при оплаті готівкою тощо.

Тут же записуємо «Всього за місяць», «Всього за квартал», «Всього за рік» у рядках для підведення підсумків

Витрати, пов’язані з придбанням товарів (робіт, послуг):

У графах 2-3 визначаємо витрати, які безпосередньо пов’язані з придбанням товарів (робіт, послуг) для господарської діяльності підприємця

2

види витрат

Вказуємо опис витрат, які зазначено у графі 3. Це може бути як стислий опис, наприклад «оплата товару», так і більш детальний з указанням контрагента (постачальника), договору тощо. Порядок № 405 не містить вимог щодо даної графи, тому підприємець обирає рівень деталізації у даній графі «для себе»

3

сума без ПДВ

Зазначаємо за видами витрат суми:

сплачені за договорами постачальникам (продавцям), без ПДВ;

ввізного мита;

транспортно-заготівельних витрат (ТЗВ), – теж без ПДВ;

непрямих податків, якщо вони не відшкодовуються підприємцю. Тобто це суми ПДВ по придбаннях, за якими немає податкового кредиту, наприклад ПДВ у вартості товарів, що не використовуються підприємцем у господарській діяльності чи використовуються у діяльності, яка не є об’єктом оподаткування ПДВ. Також це акцизний податок за умови, що він не відшкодовується підприємцю;

інших витрат, які безпосередньо пов’язані з придбанням товарів (робіт, послуг) і доведенням їх до стану, у якому вони придатні для використання у запланованих цілях. Наприклад, це можуть бути витрати на монтаж обладнання, витрати на зберігання товарів на складі, страхування транспортних ризиків тощо.

Однак усі подібні витрати на виробництво власної сільськогосподарської продукції відносимо до графи 6 цього розділу Книги

4

Витрати на оплату праці найманих працівників

Вказуємо суму витрат на оплату праці, включаючи ПДФО та військовий збір (їх віднімати не треба). Тут же показуємо й суму лікарняних за перші 5 днів для працівників – це також витрати ФОП, що прирівнюються ПКУ до зарплати. Очевидно, що дану графу ФОП може заповнити лише, якщо має найманих працівників

5

Єдиний внесок на загальнообов’язкове державне соціальне страхування

Відображаємо суму єдиного соціального внеску (ЄСВ), який нарахований на зарплату найманих працівників. Тут же має бути й ЄСВ, який нарахований на лікарняні (як за перші 5 днів, так і решта). Суму «ЄСВ за себе» тут показувати не треба

6

Витрати від виробництва власної с/г продукції

Відображаємо витрати пов’язані з виробництвом та реалізацією власної сільськогосподарської продукції, якщо така діяльність у ФОП є. Перелік таких витрат відповідає такому у графі 3 цього розділу. По-суті, це витрати, які безпосередньо пов’язані з отриманням доходу у графі 7 розділу І Книги обліку

7

Інші витрати

Зазначаємо всі інші витрати, які пов’язані з провадженням господарської діяльності, але які не увійшли до граф 3-6. Зокрема це можуть бути сплачені витрати на:

комунальні послуги;

оренду;

охорону;

поточний ремонт орендованого приміщення;

розрахунково-касове обслуговування банком;

зв’язок, Інтернет тощо.

Тут можна також показати витрати ФОП на:

сплату єдиного податку (такої вимоги Порядок № 405 не містить, але за своїм змістом це витрати);

сплату ЄСВ «за себе»;

сплату інших податків і зборів (виняток – «зарплатний» ПДФО та військовий збір, так як вони входять до графи 4).

Не є витратами для Книги обліку придбання підприємцем майна, наприклад легкових автомобілів, нерухомості, так як немає окремої власності «для підприємця» – це все власність фізичної особи. Ремонт таких об’єктів у Книзі обліку можна відобразити, якщо таке майно використовується виключно у господарській діяльності4

8

Всього

Записуємо результат додавання даних з граф 3-7. Дана сума ніяк не використовується при заповненні податкової декларації з єдиного податку та є більше довідковою – «для себе» та для податківців

1 – доходи у матеріальній і нематеріальній формі згадуються у розд. ІІ Порядку № 405 та пп. «1» п. 292.1 ПКУ, але умовами спрощеної системи оподаткування єдинникам заборонені негрошові форми розрахунку (п. 291.6 ПКУ). Якщо ж такі доходи були, то це вже доходи за ставкою 15% – графи 9 і 10 розділу І Книги обліку;

2 – зверніть увагу, що на період дії COVID-карантину перебіг строків позовної давності призупинений;

4 – Порядок № 405 не містить вимог з цього приводу, але вказує на те, що у даній графі відображаються саме витрати на провадження господарської діяльності. У даній графі можна показати, наприклад, ремонт будівлі, якою володіє ФОП та яка використовується ним лише для виробництва, торгівлі чи іншої господарської діяльності

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи можна переробити Книгу обліку доходів і витрат «під себе»

Питання не має відповіді з боку податківців. Справа в тому, що типові Книги обліку, які існували до 2023 року (див. вище історію Книг обліку) підлягали обов’язковій реєстрації у ДПС та їх вели на папері. Як правило, це були готові придбані Книги, тому таке питання не поставало.

Щодо нинішньої Книги обліку, яку можна вести в електронній формі, а отже, й відносно легко змінити, то дещо змінити все ж таки можна. Аналогію можна провести з вимогами до типових господарських договорів. Так, сторони «не можуть відступати від змісту типового договору, але мають право конкретизувати його умови» (ч. 4 ст. 179 ГКУ). Виходить, що за бажання можна додати нову графу чи розділити на дві, тобто деталізувати, існуючу графу Книги. Однак не можна видаляти графи чи змінювати зміст існуючих граф у типовій формі Книги обліку від Мінфіну. Також не можна змінювати нумерацію існуючих граф – графа 2 розділу І має бути графою з доходом від реалізації товарів, а не чимось іншим.

Наприклад, можна:

у розділі І додати окрему графу 11 «Тип доходу (готівковий/безготівковий)», де вказувати форму отримання доходу – «готівка», «безготівково» (або «на рахунок»);

розділити графу 2 розділу І (сума доходу) на дві графи 2.1 (сума доходу) та 2.2 (тип доходу, «готівковий» чи «безготівковий»);

додати графу 11 «Примітки».

Такі зміни лише конкретизують зміст типової форми Книги обліку, не відступаючи від змісту визначених Мінфіном граф Книги та правил її ведення. Якщо є потреба, то можна так вчинити. Принаймні це не можна розглядати як порушення правил податкового обліку.

Виправлення помилок у Книзі обліку доходів і витрат

Щодо виправлень у паперовій Книзі обліку, то їх (п. 3 розд. І Порядку № 405):

робити можна, але шляхом внесення нового запису, у якому відображається від’ємне або позитивне значення.;

потрібно засвідчити підписом платника податку.

Про виправлення в електронній Книзі обліку допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення (п. 5 розд. І Порядку № 405). По-суті, це те ж саме, що й для паперового варіанту.

Однак на практиці при веденні Книги обліку в Excel чи іншій програмі ніщо не заважає підприємцю замінити неправильні дані на правильні. Аналогічно можна зробити й при веденні паперового варіанту, – просто замінити аркуші та заново їх заповнити без помилки. Адже Книга не брошурується та не реєструється у ДПС, а електронний варіант не завіряється електронним підписом, тому ніщо не заважає так вчинити. Коректурні записи для виправлення помилок з п. 3 і п. 5 Порядку № 405 підприємцю знадобляться, якщо вони відбуваються після податкової перевірки як виправлення виявлених порушень у веденні обліку доходів і витрат. У такій ситуації ДПС під час перевірки мала отримати завірену копію Книги, тому виправити у спосіб «заміна даних» уже не підходить (див. вище про друк та завіряння Книги).

Яка відповідальність за неправильне ведення Книги обліку доходів і витрат

За неправильне ведення Книги обліку, наприклад нерозділення доходу на готівковий і безготівковий, невідображення певних витрат у розділі ІІ, може загрожувати адмінштраф за порушення правил ведення обліку доходів і витрат – від 51 до 136 грн (ст. 1641 КУпАП). Якщо ж впродовж року штраф за таке порушення вже застосовувався, то він стає більшим – від 85 до 136 грн.

Як вести Книгу обліку доходів і витрат без Excel

Порядком № 405 визначається як обов’язковий формат даних («.xls» або «.xlsx»), а не сама програма для ведення обліку. Отже, це може бути не лише MicrosoftExcel. Наприклад, зберегти файл у форматі «.xlsx» можуть безкоштовні програми:

Numbersвід Apple – працює лише на операційних системах Mac OS, iPadOS та iOS;

Google Таблиці – працює через веб-інтерфейс з будь-якої операційної системи, тому дану програму навіть не потрібно встановлювати – лише мати електронну пошту Google;

OpenOffice Calc від Apache – існує є як для ОС Windows, так і Mac OS.

Отже, якщо з тих чи інших міркувань підприємець не бажає використовувати Excel, то він може застосувати іншу програму, але періодично зберігати Книгу у форматі «.xlsx». Тоді це не можна розглядати, як порушення правил податкового обліку доходів і витрат.