експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

ФОП, який припиняє діяльність, має подати останню — ліквідаційну — декларацію. Розповідаємо, у який строк це зробити, як правильно її заповнити і що перевірити перед поданням

Ліквідаційна декларація — це остання звітна декларація, яку подають після припинення господарської діяльності. Така декларація фізичної особи–підприємця (ФОП) загальної системи оподаткування містить дані з початку звітного періоду по день припинення діяльності.

Коли подавати ліквідаційну декларацію на загальній системі

Ліквідаційну декларацію подають у місячний звітний період, тобто впродовж 20 к. днів, які настають за останнім к. днем місяця, у якому проводили державну реєстрацію припинення діяльності (див. абз. 2 п. 177.11 Податкового кодексу України, далі — ПК). Таким чином, ФОП загальної системи має не чекати строків «свого» річного звітування, а відзвітувати раніше. Наприклад, якщо ФОП припиняє свою діяльність у:

жовтні 2025, — декларацію слід подати з 1 листопада 2025 до 20 листопада 2025 (включно);

листопаді 2025 — з 1 грудня 2025 до 22 грудня 2025 (включно) (20 грудня 2025 — це субота, тому подача декларації переноситься на найближчий робочий день);

грудні 2025 — з 1 січня 2025 до 20 січня 2026 (включно) і т.д.

Остаточні ПДФО, військовий збір (ВЗ) та ЄСВ сплачують упродовж 10 к. днів, що настають за граничним строком подачі ліквідаційної декларації. Розглянемо ці вимоги детальніше.

ПДФО та ВЗ

За загальним правилом річні податки на загальній системі за минулі квартали сплачуються до подачі річної декларації, тобто авансом:

перші 3 квартали — до 20 квітня, 20 липня та 20 жовтня відповідно;

за IV квартал — авансу немає, оскільки ФОП сплачує після подачі річної декларації різницю між річною сумою податків і сплаченими трьома авансами (до 10 травня включно).

Таким чином, якщо ФОП припиняється не в І кварталі, то при подачі ліквідаційної декларації вже є сплачені аванси за минулі квартали. Якщо сума ПДФО та ВЗ за результатами ліквідаційної декларації виходить більшою за сплачені аванси, то остаточний розрахунок слід провести впродовж 10 к. днів, які настають за граничним строком подачі декларації. Такий 10-денний період сплати є загальним правилом, хоча й прямо не згадується для цієї ситуації у ПК. Такий же термін свого часу називали й податківці у роз’ясненні ДПС 104.09 ЗІР.

Виходить, що за наведеними прикладами, якщо ФОП припиняє свою діяльність у:

жовтні 2025, — остаточний розрахунок має бути до 1 грудня 2025 (включно) (30 листопада 2025 — це неділя, тому крайній день сплати переноситься на найближчий робочий день);

Чи можна подати ліквідаційну декларацію до закриття ФОП

Ні, не можна. Раніше закінчення «ліквідаційного» місяця декларацію подати не можна. Останнє звітування розпочинається після закінчення такого місяця, тобто під час державної реєстрації припинення діяльності ФОП, наприклад 2 жовтня 2025, для подання декларації слід чекати настання 1 листопада 2025, а потім вкластися у згадані 20 к. днів.

Чи треба після ліквідаційної декларації подавати річну

Ні, не треба. Ліквідаційна декларація ФОП є останньою, тому річну декларацію про майновий стан і доходи після подачі ліквідаційної подавати як ФОП уже не треба. Однак усе це не звільняє від подачі за рік декларації про майновий стан і доходи як фізособи, — якщо на це є підстави. Наприклад, якщо така особа продавала впродовж року рухоме або нерухоме майно, отримувала спадщину, подарунки.

Нагадуємо, що форма декларації про доходи фізособи та ФОП однакові — у ФОП лише є специфічні додатки (Додаток Ф2, Додаток ЄСВ 1 — для більшості ФОП). За звичайних умов за здійснення своєї діяльності у річній декларації ФОП на загальній системі звітує до 1 травня, що настає за звітним роком (пп. 49.18.4 ПК), — і за доходи підприємницької діяльності, і за свої доходи як фізособи. Виходить, що після припинення діяльності за підприємницькі доходи треба відзвітувати раніше.

Яку форму декларації подає ФОП на загальній системі

Декларація подається за звичайною для неї формою. Ліквідаційна декларація не має окремої форми, тому ФОП використовує все ту ж форму податкової декларації про майновий стан і доходи, що й упродовж усієї своєї підприємницької діяльності. Отже, форма декларації використовується, що затверджена наказом Мінфіну від 02.10.2015 № 859. Код нинішньої електронної форми цієї декларації — F0100214.

На момент подання ліквідаційної декларації використовуйте актуальну форму. Так, з січня 2026 року форма декларації має бути оновлена з урахуванням змін з наказів Мінфіну від 26.02.2025 № 119, від 17.03.2025 № 158 та від 01.07.2025 № 331 (ймовірно, електронна версія буде — F0100215). Упродовж 2025 року діє стара форма — без цих змін. Однак це не означає, що з 1 січня 2026 року в базі з’явиться нова, — це може трапитися й пізніше.

Увага: наразі діє стара форма, у тексті якої згадується ставка ВЗ (1,5%), але незважаючи на це, у розрахунках застосовується діюча (5%)

Краще за все звітувати через Електронний кабінет платника податків, якщо є така можливість, — там усі оновлення вже є автоматично і можна використати ту форму, яка буде в електронній системі податківців на момент подачі декларації.

Альтернативні «паперові» варіанти подачі ліквідаційної декларації такі (п. 49.3 та п. 49.5 ПК):

подати особисто;

подати через представника за нотаріальним дорученням;

надіслати поштою — не пізніше ніж за 5 днів до закінчення строку подання.

Платите гроші ФОПу? Наприклад, замовили послуги у ФОПа, все оплатили, а потім виявилося, що потрібно було сплатити ще й ПДФО та військовий збір. Розповімо, що треба знати, щоб уникнути таких ситуацій і зробити все правильно

Як визначити дату припинення діяльності у декларації

Дата припинення (ліквідації) діяльності — це дата державної реєстрації припинення, тобто дата внесення таких даних до ЄДР. Ця ж дата вважається датою зняття з обліку в ДПС. Будь-які доходи, які ФОП отримує після дати припинення є його доходами як фізособи з відповідним оподаткуванням — навіть, якщо ФОП вважає їх такими, що стосуються його підприємницької діяльності, наприклад запізніла оплата за товар, доходи від продажу вантажного автомобіля тощо. Подати уточнюючу декларацію для того, щоб віднести такі доходи до підприємницьких, у такому випадку не можна — через уточнюючу декларацію можна виправити лише ті доходи (витрати), які відбулися до дати припинення (включно).

Нагадуємо, що ключова відмінність в оподаткуванні ФОП загальної системи та фізособи — це відсутність можливості врахування витрат та амортизації. Як наслідок, усі доходи у повній сумі, без вирахувань пов’язаних з ними витрат, оподатковуються ПДФО та ВЗ.

Чи передбачені штрафи за неподання ліквідаційної декларації

Так, є. Він такий же, як і за неподачу річної декларації. Будь-яке несвоєчасне подання — це 340 грн (п. 120.1 ПК).

Як заповнити ліквідаційну декларацію ФОП і додатки до неї

Ліквідаційна декларація заповнюється за тими ж правилами, що й звичайна, окрім наведених далі відмінностей. У більшості випадків декларація складається з основної частини, Додатків ЄСВ 1 та Ф2. Навіть якщо ФОП не отримував доходи, то Додаток Ф2 подається слід подати пустим.

Існує виняток, коли Додаток ЄСВ 1 не подається, — той же самий, що й при подачі звичайної декларації. Це ФОП зі статусом пенсіонера або особи з інвалідністю, які отримують пенсію або соцдопомогу впродовж 12 місяців звітного року, бо є неплатниками ЄСВ.

Також до декларації можуть подаватися й специфічні додатки, які призначені для ФОП, які:

Чим ліквідаційна декларація відрізняється від річної

Відмінності в заповненні основної частини податкової декларації про майновий стан і доходи ФОП загальної системи такі:

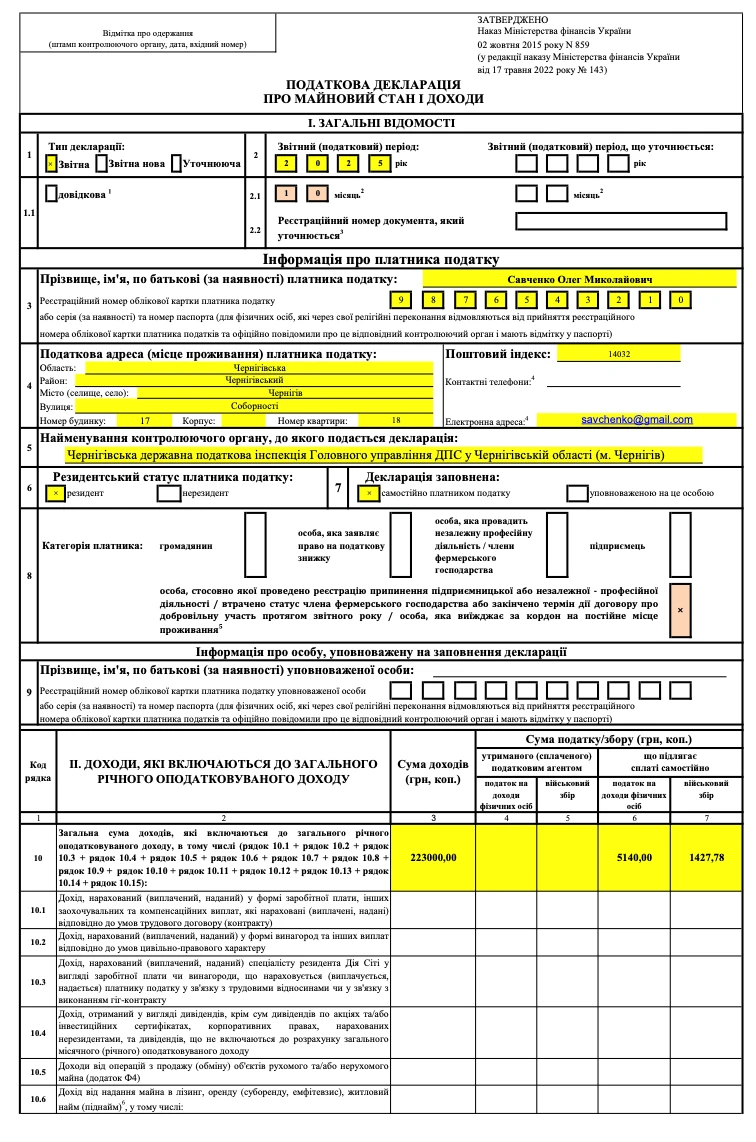

вказуйте місяць припинення діяльності. Для цього заповніть поле 2.1 «місяць2» у основній частині та аналогічне поле «місяць1» у Додатку Ф2;

ставте «ліквідаційну» відмітку «х» у спеціальному полі 8, «особа, щодо якої проводили реєстрацію припинення підприємницької або незалежної професійної діяльності …5». При цьому поле «підприємець», яке заповнюєте у звичайній декларації, у ліквідаційній залиште порожнім;

декларуйте лише ті доходи ФОП, які отримані від підприємницької діяльності (абз. 2 п. 177.11 ПК, а також роз’яснення ГУ ДПС у Львівській області). Тобто декларація не містить доходів ФОП як фізособи, якщо в нього такі доходи є (зарплата, подарунки, спадщина, продаж майна тощо). Це ж саме стосується витрат, включаючи амортизацію основних засобів, якщо такі є.

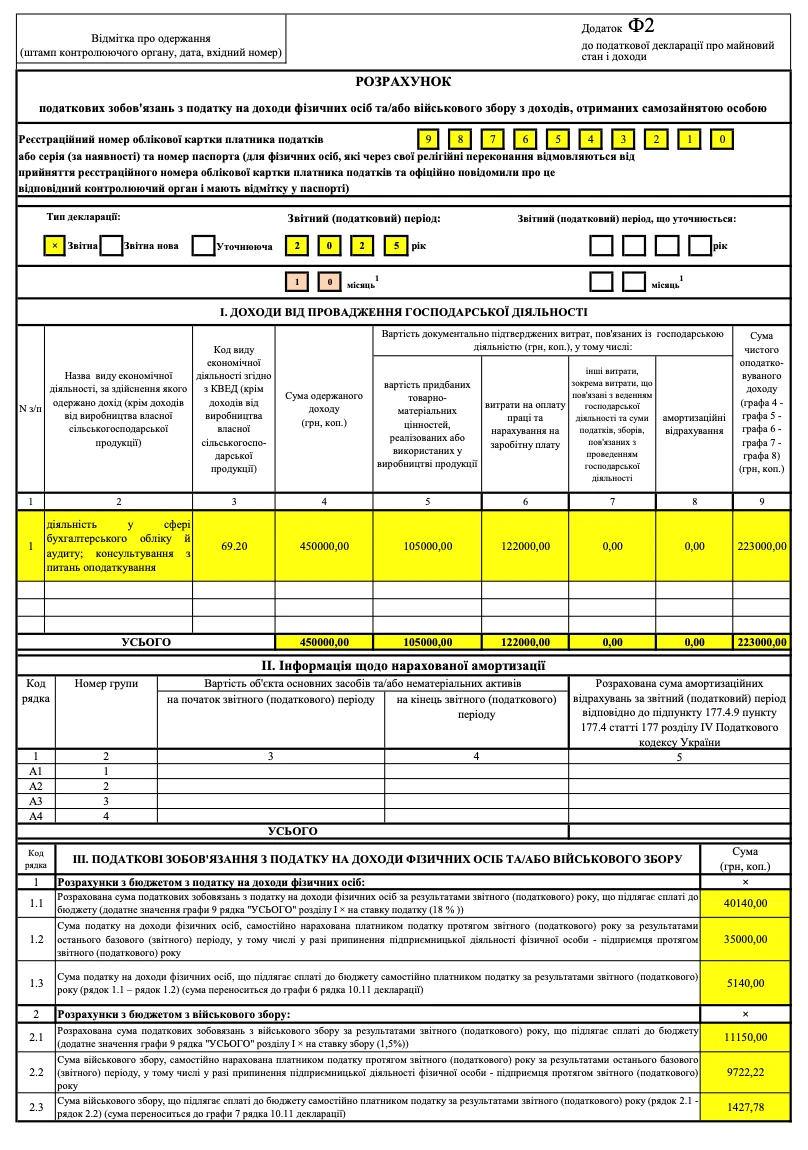

Щодо остатнього — абзац 2 пункту 177.11 ПК не згадує прямо витрати, але вони мають відображатися у декларації за загальними правилами, — за умови, що вони пов’язані з отриманням підприємницьких доходів, які декларуються. Адже мета декларації — порахувати чистий оподатковуваний дохід, а це доходи за вирахуванням витрат (амортизації).

Мають свої особливості при заповненні й додатки до декларації, які саме — розглянемо далі. Спершу — Додаток Ф2 та Додаток ЄСВ 1, а потім згадаємо про Додаток МПЗ і Додаток АП.

Зразок заповнення ліквідаційної декларації ФОП (основна частина + Додаток Ф2)

За даними прикладу ФОП з початку року працював на загальній системі оподаткування та реєструє припинення своєї діяльності 3 жовтня 2025 року. Заповнену основну частину декларації наводимо далі. Окремим кольором виділили заповнені поля, які є специфічними саме для ліквідаційної декларації.

Заповнений «підприємницький» Додаток Ф2 декларації наводимо нижче. Окремим кольором виділено заповнені поля, які є специфічними саме для ліквідаційної декларації. Підсумкова сума з графи 6 Додатка ЄСВ 1 переноситься до ряд. 10.11 основної частини декларації.

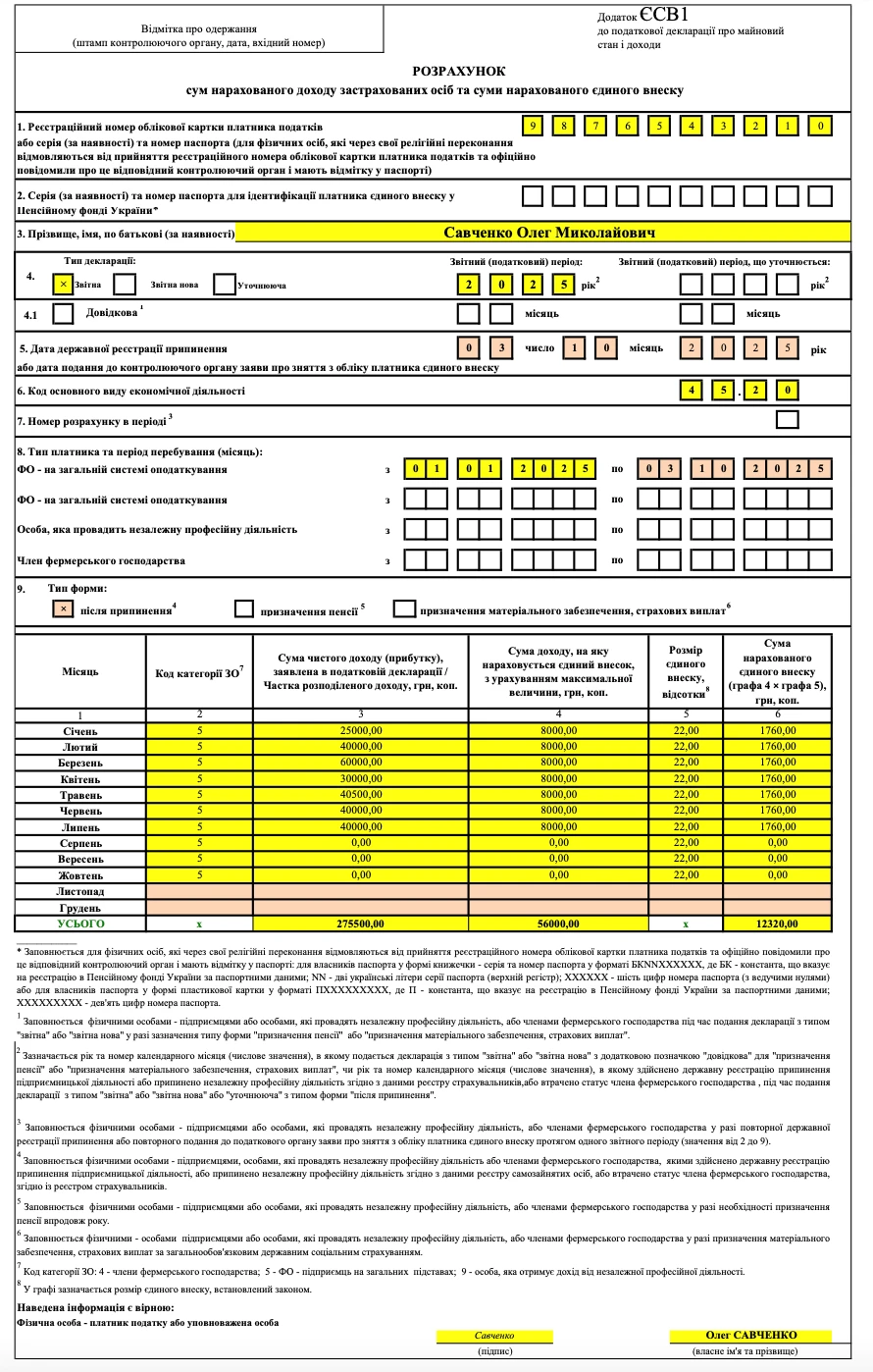

Як заповнити ліквідаційний Додаток ЄСВ 1 до декларації

Підсумкова сума з графи 6 Додатка ЄСВ 1 переноситься до ряд. 22.1 розд. основної частини декларації. У Додатку ЄСВ 1 до ліквідаційної декларації про майновий стан і доходи ФОП загальної системи відмінності такі:

відмічається тип форми «після припинення4» у Додатку ЄСВ 1, а також у полі 8 «Тип платника період перебування (місяць)» кінцевою датою ставиться дата припинення діяльності ФОП. Цифра зазначається «арабською цифрою від 1 до 12» (примітка 2 до форми декларації; роз’яснення ДПС 104.09 ЗІР). Зверніть увагу, що у формі з Електронного кабінету там одне поле, не розділене, тому лютий — це завжди «2», а не «02» і за згаданою інструкцією — теж має бути «2»;

місяці, за які нараховується єдиний соціальний внесок (ЄСВ), — закінчуються місяцем припинення діяльності, а рядки за подальші місяці — не заповнюються (пусті комірки);

якщо ФОП посеред року перейшов на загальну систему зі спрощеної, то відображаються лише місяці перебування на загальній системі. До них за відповідні місяці у графах 3 та 4 ставиться «0,00», а у графі 5 — «22,00». Відповідно, у графі 6 сума нарахованого ЄСВ виходить у таких рядках — «0,00»;

якщо ФОП з тих чи інших причин не сплачував ЄСВ «за себе» узагалі, то за такі місяці у графах 3 та 4 ставиться «0,00», а у графі 5 — «22,00». Відповідно, у графі 6 сума нарахованого ЄСВ виходить у таких рядках — «0,00». Наприклад, таке може бути, якщо ФОП став пенсіонером, отримував зарплату, за якою сплачувався мінімальний ЄСВ, отримав статус особи з інвалідністю.

Якщо ФОП узагалі не сплачував ЄСВ за жодний місяць, то Додаток ЄСВ 1 може не подаватися взагалі. Однак у такому разі у ряд. 22.1 основної частини, де зазначається сума нарахованого ЄСВ, має бути порожньо (ніяких нулів).

Чим ліквідаційний Додаток ЄСВ відрізняється від звичайного

Приклад заповнення ліквідаційного Додатка ЄСВ 1 для ФОП, дата припинення діяльності якого 3 жовтня 2025 року, наводимо нижче. Окремим кольором виділено заповнені поля, які є специфічними саме для ліквідаційної декларації. Під час заповнення вважається, що за серпень–жовтень 2025 ця особа взагалі не сплачувала ЄСВ, адже отримувала зарплату у розмірі не менше, ніж мінімальна, з якої сплачувався ЄСВ роботодавцем.

Особливості заповнення спеціальних додатків ФОП — МПЗ та АП

Окрім основної частини декларації, ФОП на загальній системі має подати спеціальні додатки — МПЗ та АП. У них відображають суми мінімального податкового зобов’язання (МПЗ) та акцизного податку, якщо підприємець здійснював сільгоспдіяльність чи торгував пальним.

Додаток МПЗ

МПЗ розраховується з початку року та до початку місяця, в якому ФОП припинив використовувати сільськогосподарські угіддя у своїй діяльності.

Під час розрахунку МПЗ з 2025 року та закінчуючи роком, у якому буде припинено або скасовано військовий стан, використовується коефіцієнт не звичайний 0,05, а збільшений — 0,057 (п. 671 підрозд. 10 Перехідних положень ПК).

Також зверніть увагу на роз’яснення ДПС 103.01 ЗІР, за яким незалежно від кількості місяців, упродовж яких у платника податку земельні ділянки перебували у власності (користуванні) розрахована сума МПЗ не може становити менше ніж 700 грн з 1 га, а для земельних ділянок, у площі яких частка ріллі становить не менше 50% — 1400 грн з 1 га. Виходить, що при розрахунку МПЗ у разі, якщо землею користувалися не цілий рік, розмір розрахованого МПЗ усе одно порівнюється з повним річним розміром МПЗ.

Сума позитивного значення з Додатку МПЗ стає частиною розрахованого ПДФО в основній частині декларації.

ФОП сплачує авансові внески включно до за «ліквідаційний» місяць, якщо на 1 число такого місяця за ним значиться місце роздрібної торгівлі пальним у Єдиному реєстрі ліцензіатів та місць обігу пального (роз’яснення ДПС 104.06 ЗІР). Зробити це треба не пізніше 20-го числа такого місяця (пп 177.5.11 ПК).