експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У консультації — про один з етапів припинення бізнесу фізособою-підприємцем, який є платником єдиного податку групи 1, 2 чи 3. Як скласти останню декларацію з єдиного податку з Додатком з ЄСВ, коли сплатити податок і ЄСВ, зразок заповнення ліквідаційної декларації і Додатка з ЄСВ

Норми Податкового кодексу України (ПК) для ФОП не передбачають подання якоїсь спеціальної ліквідаційної звітності, тобто ліквідаційної декларації як звіту з власною (окремою) формою немає. Ліквідаційна декларація — це та ж сама податкова декларація платника єдиного податку (ЄП), яку застосовують усі ФОП 1, 2 та 3 групи. Визначальні відмінності від звичайної лише у тому, що є:

відмітка «+» (або «х») у полі 8.1, що буквально й означає декларацію платника податку за останній податковий (звітний) період, на який припадає дата держреєстрації припинення;

дата держреєстрації припинення діяльності у полі 6 Додатка 1 про нарахований єдиний соціальний внесок (ЄСВ).

Також у єдинників групи 1 і 2 останній звітний період стає не річним, а квартальним. Це й усі відмінності. Більш детально заповнення такої декларації розглянемо далі.

Увага: ліквідаційна декларація — це остання декларація ФОП, який припиняє діяльність.

Що таке останній звітний період ФОП-єдинника для цілей єдиного податку та «ліквідаційні» дати

Останній звітний період ФОП-єдинника для цілей декларування та сплати єдиного податку — це період, на який припадає дата анулювання реєстрації платником єдиного податку. Її можна знайти у реєстрі платників єдиного податку в Електронному кабінеті або з’ясувати у податкового інспектора в місцевій ДПІ. Справа в тому, що останнім податковим (звітним) періодом вважається період, у якому відповідний орган ДПС отримав від держреєстратора повідомлення про проведення держреєстрації такого припинення (п. 294.6 ПК), а не дата припинення ФОП.

Крім того, ще є сама дата ліквідації (закриття, припинення) ФОП як суб’єкта господарювання, тобто дата внесення відповідного запис про припинення ФОП до Єдиного державного реєстру підприємств, установ та організацій (ЄДР). Цю дату зокрема можна знайти у самому ЄДР Мінʼюсту або можна з’ясувати у держреєстратора.

Згадані дві «ліквідаційні» дати, як правило, співпадають. Однак може бути й таке, що дата анулювання реєстрації платником ЄП настає вже за датою припинення ФОП у ЄДР, наприклад, на наступний день. Чому? Справа в тому, що технічний адміністратор ЄДР у день проведення реєстраційної дії щодо припинення ФОП лише забезпечує передання цієї інформації, зокрема до ДПС та ПФУ (ч. 2 ст. 13 Закону «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» від 15.05.2003 № 755-IV). Не факт, що таку інформацію ДПС отримає у той же день (так звані «технічні причини»).

Відмінність між цими «ліквідаційними» датами набуває суттєвого значення лише, якщо згадані дати припадають на різні місяці (квартали). Якщо все сталося в межах одного місяця — відмінність між датами не має практичного значення. Як впливають ці дати — з’ясуємо далі.

Увага:дати припинення ФОП як суб’єкта господарювання та платника ЄП можуть відрізнятися, тому краще не подавати держреєстратору форму 12 щодо припинення ФОП в останні дні місяця.

На якому етапі припинення ФОП подається остання декларація

Припинення ФОП — це процес у кілька етапів і подання ліквідаційної декларації — це не перший і не останній крок у цьому процесі.

Перш ніж подавати ліквідаційну декларацію ФОП потрібно:

перевірити наявність податкового боргу та боргу з ЄСВ, з’ясувати, чи існує переплата з податків і ЄСВ. Усе це можна зробити через Електронний кабінет платника податку;

звільнити найманих працівників, якщо вони є, провівши з ними остаточний розрахунок. Це актуально для ФОП груп 2 і 3;

Лише після цього слід подавати декларацію, адже для заповнення декларації треба знати «ліквідаційні» дати ФОП (див. вище).

Після подання декларації особа має вже сплатити ЄП і ЄСВ. Якщо є переплата, то треба повернути кошти. На момент подачі ліквідаційної декларації та здійснення останніх платежів ця особа формально вже є не ФОП, а звичайною фізособою. Сплатити ЄП і і ЄСВ слід до закриття свого підприємницького банківського рахунку або ж платити з іншого, звичайного, свого рахунку у банку чи іншого надавача платіжних послуг.

Про наступні етапи у процесі припинення — читайте у матеріалі про закриття ФОП. За останні роки змінилася лише ліквідаційна декларація, що поєднує зараз декларацію з ЄП та звіт з ЄСВ.

Увага: ліквідаційна декларація — це остання декларація ФОП, який припиняє діяльність.

У який термін ФОП-єдинник подає ліквідаційну декларацію

Ліквідаційна декларація подається ФОП-єдинниками всіх груп в однаковий термін, а саме:

впродовж 40 к. днів, що настають за останнім к. дн. звітного (податкового) кварталу (див. пп. 49.18.2 ПК);

або до закінчення такого звітного періоду (у цьому випадку — кварталу), на який припадає дата ліквідації (див. пп. 49.18.8 ПК).

Тобто декларацію треба подати до кінця останнього кварталу діяльності ФОП або впродовж 40 к. дн. після його закінчення.

Увага:ліквідаційну декларацію подають ФОП-єдинники всіх груп у квартальний термін.

Наприклад, незалежно від групи спрощеної системи, якщо датою припинення ФОП у ЄДР є 25 лютого 2026 року, то ліквідаційну декларацію треба подати:

до 11 травня 2026 року(включно) — 40 к. дн. з кінця І кварталу 2026 року (10 травня 2026 року — це неділя);

або до кінця І кварталу 2026 року, тобто до 31 березня 2025 року (включно).

Отже, подати декларацію такому ФОП треба в проміжок часу з дати припинення по 11 травня 2026 року. Подавати декларацію впритул до дати припинення ФОП краще не треба, оскільки дата зняття з реєстрації як платника ЄП може настати пізніше (див. вище про останній звітний період ФОП).

Ці терміни стосуються всіх груп. Такі строки звітування щодо єдинників групи 1 та 2 підтримує Мінфін у листі від 19.07.2021 № 11220-05/О-351/8/1547. Такі ж терміни звітування, але для всіх груп ЄП, містять лист ДФС від 16.03.2018 № 1042/М/99-99-13-02-01-14/ІПК, роз’яснення ДПС та ГУ ДПС у Волинській області. У всіх цих роз’ясненнях сказано «…протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу або до закінчення такого звітного періоду на який припадає дата ліквідації».

Останнім днем звітного (податкового) кварталу слід вважати дату, на яку податківці отримали від держреєстратора повідомлення про припинення та анулювання реєстрації платником ЄП. Як правило, ця дата збігається з датою внесення запису у ЄДР, хоча можуть бути й відмінності (на практиці це може бути наступний день за датою запису у ЄДР).

Ліквідаційна декларація через Електронний кабінет може бути не прийнята, адже декларація подається вже після зняття ФОП з реєстру платників ЄП, припинення реєстрації ФОП як суб’єкта господарювання у ЄДР. Електронний документообіг між ФОП та ДПС може бути припинений з причини наявності в ЄДР інформації про припинення підприємницької діяльності ФОП. Декларант — це вже не ФОП, а звичайна фізособа, яка формально вже не може подавати декларацію платника ЄП. Однак можна спробувати подати через Електронний кабінет, користуючись кваліфікованим електронним підписом (КЕП), що отриманий як на фізособу, а не як на ФОП. У такому разі декларація може бути прийнята.

Якщо подати декларацію через Електронний кабінет усе ж таки не виходить, то залишається скористатися тими способами, які для цієї ситуації пропонують податківці, тобто:

подати особисто (або уповноваженою на це особою);

надіслати поштою (мається на увазі Укрпошта) з повідомленням про вручення та з описом вкладення. Цілком зручна альтернатива дистанційної взаємодії з ДПС.

Чому останній звітний період для груп 1 та 2 єдиного податку — це квартал

Щодо єдинників 3 групи такого питання не виникає, адже квартальний термін звітування для таких ФОП є стандартним (абз. 2 п. 294.1 ПК), тому для них у звітуванні нічого не змінюється. Єдине, що декларацію можна подати раніше закінчення звітного кварталу — таке право закладає пп. 49.18.8 ПК.

А от щодо єдинників груп 1 та 2, то у звичайній ситуації вони мають річний звітний період (абз. 1 п. 294.1 ПК). На перший погляд, прямої вказівки у ПК щодо скорочення терміну звітування з річного до квартального для таких ФОП у ситуації припиненні діяльності немає.

Однак під час детального ознайомлення з ПК щодо звітного періоду єдинників групи 1 та 2 стає не все так однозначно, оскільки такі ФОП «…можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік)…» (абз. 2 п. 295.1 ПК). Крім того:

квартальний звітний період застосовується єдинниками груп 1 та 2 у разі перевищення впродовж року ліміту доходу для групи, або самостійного прийняття рішення про перехід у вищу групу, або «…відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів…» (абз. 1 пп. 296.5.1 ПК);

на квартальний звітний період ніби «натякає» сама побудова розділів ІІ і ІІІ податкової декларації з єдиного податку, адже в них сума авансових внесків розбита саме щоквартально, хоча сплачуються ці внески за щомісячно (абз. 1 п. 295.1 ПК), а декларація подається раз на рік (абз. 1 п. 294.1 ПК).

Ймовірно, з цієї причини у роз’ясненнях Мінфіну й ДПС при ліквідації (закритті) ФОП і визначається квартальний звітний період для всіх груп ЄП, включаючи групи 1 та 2. Після подачі декларації у квартальні строки подавати річну декларацію вже не потрібно — це правило також стосується всіх груп ЄП (абз. 3 п. 295.1 ПК).

Увага:останнім звітним періодом єдинників груп 1 та 2 є квартал, а не рік.

Період, який потрапляє до декларації при закритті ФОП-єдинника

Декларація єдинника за останній звітний період складається для ФОП усіх груп накопичувано з 1 січня по останній день анулювання реєстрації платником ЄП. Останній день у цьому разі — це не дата припинення ФОП у ЄДР, а дата зняття ФОП з реєстрації платником ЄП у ДПС, яка може бути пізніше. На ці дати слід звернути увагу, оскільки можуть бути наслідки, наприклад:

якщо ФОП припинили у ЄДР 31 березня, але реєстрацію платником ЄП анулювали 1 квітня, то авансовий внесок з ЄП ФОП груп 1 та 2 треба сплатити у повній сумі і за березень, і за квітень. Крім того, незалежно від групи, ФОП треба сплатити ЄСВ і за березень, і за квітень — теж у повній сумі (виняток — ФОП користується звільненням від сплати ЄСВ;

якщо дата зняття з реєстрації платником ЄП припала на інший квартал, то й строк подачі декларації «посувається», адже останнім звітним періодом буде вважатися саме цей квартал, на який припав день зняття з реєстрації платником ЄП у ДПС.

Дізнатися дату знаття з реєстрації платником ЄП можна через Реєстр платників ЄП, який доступний в Електронному кабінеті платника податків (роз’яснення ДПС у м. Києві). Або з’ясувати у податківців у місцевій ДПІ.

Зрозуміло, що якщо ФОП 1 січня ще не був на спрощеній системі, то тоді початок звітного періоду звітування — це перший день початку перебування на спрощеній системі.

Щодо ЄСВ — при визначенні останнього звітного періоду правила ті самі, що й з ЄП. Справа в тому, що для «…платників, які обрали спрощену систему оподаткування,… останнім періодом, за який необхідно обчислити та сплатити єдиний внесок, буде період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено державну реєстрацію припинення підприємницької діяльності/абоздійснено перехід на сплату інших податків і зборів включно» (абз. 4 пп. «9» ч. 2 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, яка затверджена наказом Мінфіну від 20.04.2015 № 449, далі — Інструкція № 449). Отже, якщо дата зняття з обліку платником ЄП відрізняється від дати припинення ФОП, то звітний період з ЄСВ співпадає з таким для ЄП.

Увага: останній день звітного періоду — це дата зняття з реєстрації платником ЄП у ДПС, а не дата внесення запису про припинення у ЄДР.

Платите гроші ФОПу? Наприклад, замовили послуги у ФОПа, все оплатили, а потім виявилося, що потрібно було сплатити ще й ПДФО та військовий збір. Розповімо, що треба знати, щоб уникнути таких ситуацій і зробити все правильно

Коли сплачувати єдиний податок під час закриття ФОП

Правила сплати єдиного податку перед закриттям для єдинників різних груп наводимо у таблиці.

Аналогічні правила діють для військового збору (ВЗ). Сплата податку до дати припинення ФОП чи після такої — значення немає.

ТЕРМІНИ ОСТАННЬОЇ СПЛАТИ ЄДИНОГО ПОДАТКУ (ЄП) та ВІЙСЬКОВОГО ЗБОРУ (ВЗ)

Групи 1 та 2

Група 3

коли треба сплатити ЄП востаннє:

сплачуються як авансовий внесок (у повному розмірі*) не пізніше 20-го числа місяця, у якому податківцями отримано від держреєстратора повідомлення про проведення держреєстрації ліквідації (закриття) ФОП (наслідок п. 295.1 ПК), якою вважається дата зняття з реєстрації платником ЄП

у строк 10 к. днів, що настають за граничним строком подання такої декларації

приклад:

дата припинення ФОП у ЄДР та дата знаття ФОП з реєстрації платником ЄП у ДПС — 25 лютого 2026 року (І квартал 2026);

крайній день подачі декларації — 11 травня 2026 року (40-й день після кінця І кварталу 2026 припадає на 10 травня 2026 року — неділю);

період перебування ФОП на спрощеній системі у поточному році — з 1 січня 2026 по 25 лютого 2026;

звітний період — І квартал 2026;

крайній день сплати авансового внеску з ЄП та ВЗ за лютий — 20 лютого 2026 року

дата припинення ФОП у ЄДР та дата знаття ФОП з реєстрації платником ЄП у ДПС — 25 лютого 2026 року (І квартал 2026);

крайній день подачі декларації — 11 травня 2026 року (40-й день після кінця І кварталу 2025 припадає на 10 травня 2026 року — неділю);

період перебування ФОП на спрощеній системі у поточному році — з 01 січня 2026 по 25 лютого 2025;

звітний період — І квартал 2026;

крайній день сплати ЄП та ВЗ за І квартал 2026 — 20 травня 2025 року (10-й день після крайнього дня подачі декларації)**

* навіть, якщо діяльність ФОП у місяці припинення була лише 1 день, то величина авансового внеску фіксована і не зменшується;

** податок можна сплатити й після прийняття декларації, не чекаючи крайньої дати, оскільки податкове зобов’язання з того моменту вважається узгодженим

Коли востаннє сплачувати ЄСВ під час закриття ФОП

ЄСВ сплачується до 19-го числа включно, що настають за звітним кварталом (абз. 3 ч. 8 ст. 9 Закону «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI, далі — Закон про ЄСВ). Причому сплачується в повному розмірі. Така позиція є й у податківців у роз’ясненні ДПС у Закарпатській області.

Наприклад, якщо ФОП припинений та знятий з реєстрації платником ЄП 25 лютого 2026 року, то крайня дата сплати ЄСВ за І квартал 2025 (квартал припинення діяльності) — 20 квітня 2026 року (19 квітня 2026 року — це неділя, тому перенесено на найближчий робочий день). Подана чи ні декларація з Додатком 1 на цю дату — немає значення.

Під час заповнення останньої (ліквідаційної) декларації платника ФОП-платника ЄП у полі 8 з особливими відмітками треба у ряд. 8.1 «платника податку, що подає декларацію за останній податковий (звітний) період, на який припадає дата державної реєстрації припинення» поставити позначку («+» або «х»). Саме наявність цієї позначки дає можливість системі податківців прийняти цю декларацію як останню (ліквідаційну). Позначку «+» використовують податківці у роз’ясненні ДПС у Закарпатській області.

Всі інші поля й рядки декларації заповнюються у звичайному порядку. Зокрема декларація залишається типу «Звітна» (чи інша, якщо є потреба виправити помилку, якщо є потреба виправити помилку в останньому періоді), а податковий звітний період — указуємо той, який містить квартал, у якому ФОП був знятий з реєстру платників ЄП у ДПС.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Як заповнити останній Додаток 1 з ЄСВ під час закриття ФОП

Як заповнити окремі рядки декларації роз’яснюємо далі. Ми склали для вас таблицю з урахуванням роз’яснення ДПС. Жирним виділені ті графи, які мають особливості саме в ліквідаційному (останньому) Додатку 1. Оскільки у 2026 році ЄСВ уже єдинниками уже сплачується, то Додаток 1 при ліквідації ФОП у 2026 році треба заповнити якраз даними за цей рік.

ПОРЯДОК ЗАПОВНЕННЯ ДОДАТКА 1 ОСТАННЬОЇ (ЛІКВІДАЦІЙНОЇ) ДЕКЛАРАЦІЇ ПЛАТНИКА ФОП — ПЛАТНИКА ЄДИНОГО ПОДАТКУ

Рядок, графа

Назва

Як заповнити

01

Тип Додатка

проставляється позначка «х» у полі «Звітний» (або полі іншого типу, якщо є потреба виправити помилку в останньому періоді)

1

Реєстраційний номер облікової картки платника податків

зазначається реєстраційний номер облікової картки платника податків

2

Серія (за наявності) та номер паспорта для ідентифікації платника єдиного внеску у Пенсійному фонді України

Звичайні ФОП не заповнюють. Це поле містить серію (за наявності) та номер паспорта для ідентифікації платника єдиного внеску у ПФУ тих осіб, які з релігійних переконань не мають реєстраційного номера облікової картки платника податків

3

Прізвище, ім’я, по батькові (за наявності)

зазначаються прізвище, ім’я, по батькові (за наявності) ФОП

4

Податковий звітний період

проставляється позначка «х» — поруч із відповідним звітним періодом

5

Тип форми

проставляється позначка «х», яка відповідає типу форми «після припинення»

6

Дата державної реєстрації припинення

зазначається дата держреєстрації припинення, тобто дата внесення запису про ліквідацію (закриття, припинення) ФОП у ЄДР*

Період перебування фізичної особи-підприємця на спрощеній системі оподаткування

зазначається період перебування ФОП на спрощеній системі оподаткування — для цього у комірці «з» зазначається — 1-й к. день у місяці (наприклад, «01.01.2026»), а у комірці «по» — дата припинення ФОП-єдинника з ЄДР

8.1

Код категорії застрахованої особи

вказується код категорії застрахованої особи — цифра «6», що й означає ФОП на спрощеній системі оподаткування

9

Визначення сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

Заповнюються в розрізі місяців за період, який визначений у ряд. 8, тобто за всі місяці (повні та неповні), у яких ФОП був платником ЄП**, а саме:

графа 2 — зазначається самостійно визначена сума доходу, на яку нараховується ЄСВ, як правило, це мінімальна база ЄСВ***;

графа 3 — вноситься значення ставки ЄСВ «22,00»;

графа 4 — обчислюються суми нарахованого ЄСВ (= графа 2 × графа 3)

Усього

Знаходиться сума за колонками 2 та 4. Потім з колонки 4 сума переноситься до ряд. 21 «Сума єдиного внеску, яка підлягає сплаті на небюджетні рахунки, за даними звітного (податкового) періоду» розд. VІІ основної частини декларації з ЄП

* ця дата може відрізнятися від дати зняття з реєстру як платника ЄП, оскільки ЄСВ до єдиного податку ніякого відношення не має, особа перестає бути ФОП саме на дату припинення у ЄДР;

** включно з місяцем, у якому реєстрація ФОП платником ЄП була анульована (підстава – абз. 4 пп. «9» ч. 2 розд. IV Інструкції № 449;

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

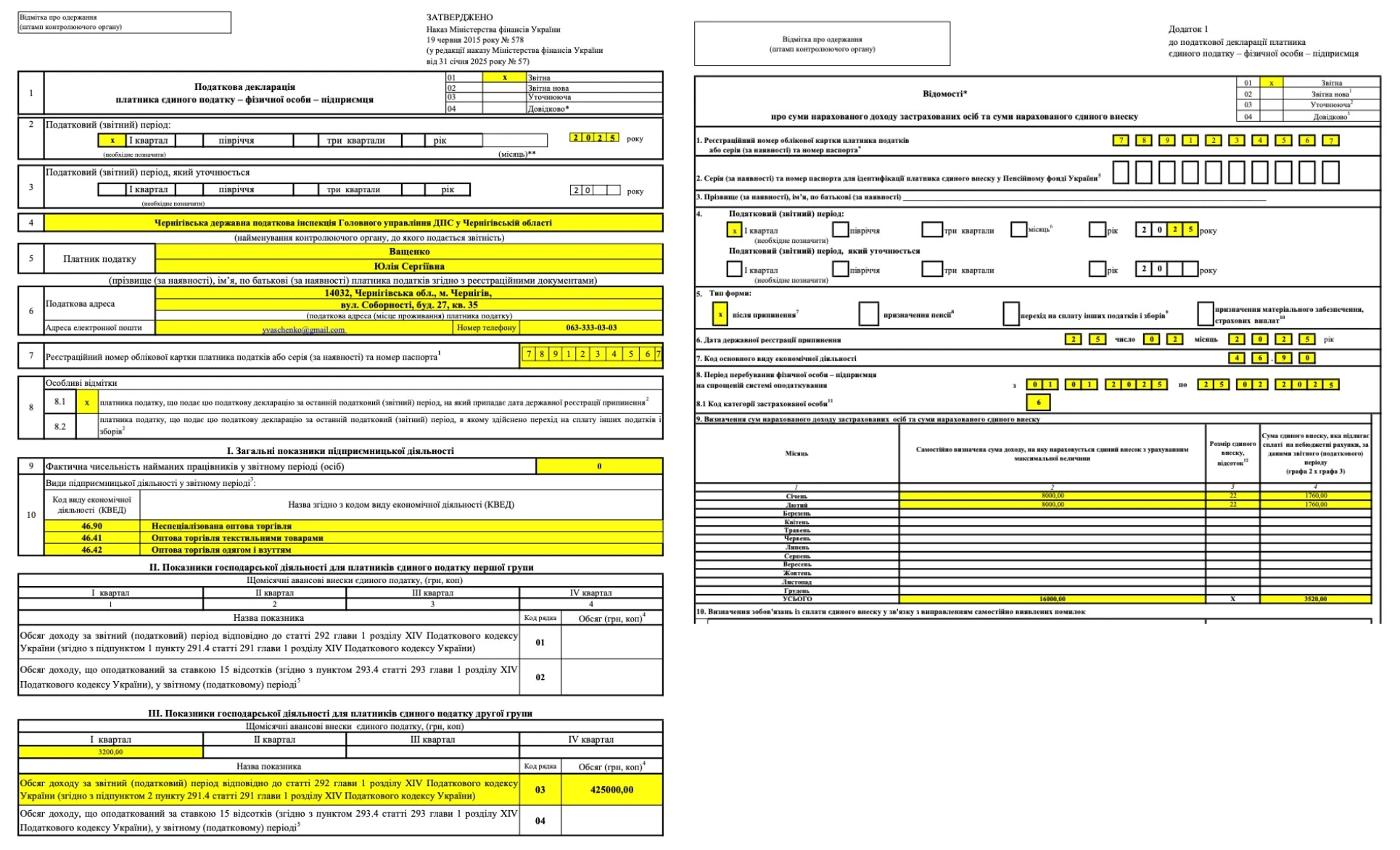

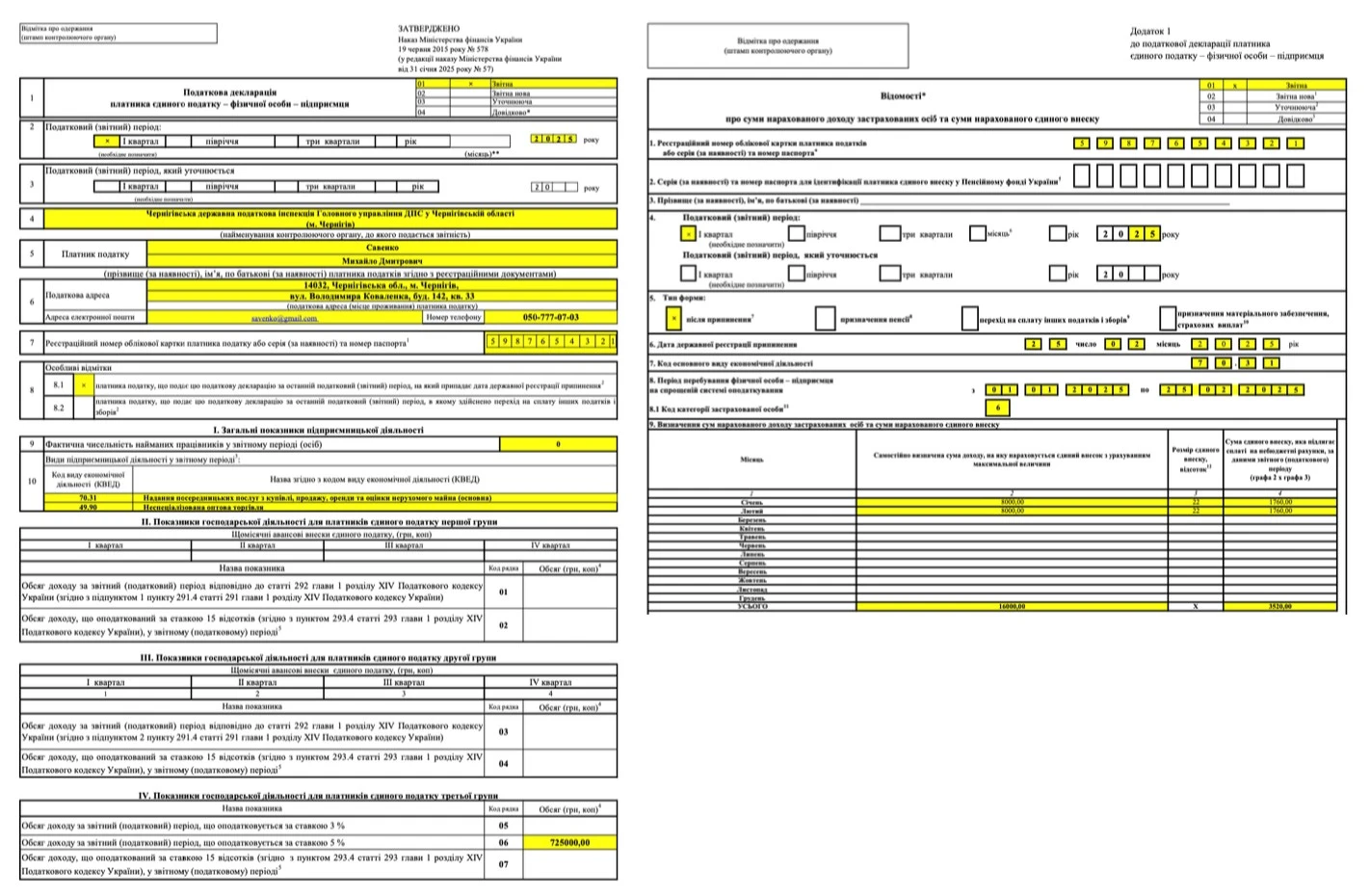

Наостанок наводимо приклади заповнення останніх декларацій для ФОП-єдинників груп 2 і 3. Заповнення декларації для групи 1 аналогічне групі 2, але заповнюється розд. ІІ замість розд. ІІІ.

Приклад 1 (ліквідаційна декларація єдинника групи 2). Дані щодо ФОП такі:

дата припинення ФОП у ЄДР та дата знаття ФОП з реєстрації платником ЄП у ДПС — 25 лютого 2026 року (І квартал 2026);

період перебування ФОП на спрощеній системі у поточному році — з 01 січня 2026 по 25 лютого 2026;

сума доходу за звітний період (І квартал 2026) — 425000 грн;

сума нарахованого ЄП за І квартал 2026 — 3458,80 грн (= 1729,40 грн × 2, де 1729,40 грн — це фіксована сума ЄП у 2026 році = 8647 грн × 0,2, де 8647 грн — це мінімальна зарплата на 01 січня 2026 року);

сума нарахованого ВЗ за І квартал 2026 — 1729,40 грн (= 864,70 грн × 2, де 864,70 грн — ВЗ для ФОП групи 2 у 2026 році, = 8647 грн × 0,1; 8647 грн — це мінімальна зарплата на 01 січня 2026 року);

сума нарахованого ЄСВ за І квартал 2026 року — 3804,68 грн (= 1902,34 грн × 2, де 1902,34 грн — це мінімальний ЄСВ у 2026 році, = 8647 грн × 0,22; 8647 грн — це мінімальна зарплата на 01 січня 2026 року, що є мінімальною базою ЄСВ).

Заповнена декларація за останній звітний період наведена нижче.

Приклад 2 (ліквідаційна декларація єдинника групи 3, ЄП — 5%, ВЗ — 1%). Дані щодо ФОП такі:

дата припинення ФОП у ЄДР та дата знаття ФОП з реєстрації платником ЄП у ДПС — 25 лютого 2026 року (І квартал 2026);

період перебування ФОП на спрощеній системі у поточному році — з 1 січня 2026 по 25 лютого 2026;

сума доходу за звітний період (І квартал 2026) — 725000 грн;

сума нарахованого ЄП за І квартал 2026 — 36250 грн (= 725000 грн × 0,05);

сума нарахованого ВЗ за І квартал 2026 — 7250 грн (= 725000 грн × 0,01);

сума нарахованого ЄСВ за І квартал 2026 року — 3804,68 грн (= 1902,34 грн × 2, де 1902,34 грн — це мінімальний ЄСВ у 2026 році, = 8647 грн × 0,22; 8647 грн — це мінімальна зарплата на 01 січня 2026 року, що є мінімальною базою ЄСВ).

Заповнена декларація за останній звітний період наведена нижче.