експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Випадки, коли можна відмовити в оплаті лікарняного працівнику за основним місцем роботи. Документи, які має надати сумісник, щоб отримати виплату за лікарняним

Щоб обчислити й оплатити лікарняний суміснику, керуйтеся:

Законом «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 № 1105 (далі — Закон № 1105);

Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою КМУ від 26.09.2001 № 1266 (далі — Порядок № 1266);

Порядком оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затвердженим постановою КМУ від 26.06.2015 № 440 (далі — Порядок № 440).

Зараз що працівник має право отримати за основним місцем роботи та за місцем роботи за сумісництвом допомогу:

Для реалізації свого права на лікарняний працівник має надати роботодавцю, у якого він працює за сумісництвом, окрім лікарняного, ще й інші документи для реалізації п. 30 Порядку № 1266. За ним, коли на момент настання страхового випадку застрахована особа працює за сумісництвом, на умовах цивільно-правового договору, то роботодавці обчислюють середню зарплату окремо:

Який розрахунковий період для виплати лікарняного суміснику

Види розрахункових періодів визначають пункти 25, 26, 27, 28, 29 Порядку № 1266. Ці норми зазначають, що той чи інший розрахунковий період слід застосовувати з урахуванням періоду перебування працівника, зокрема сумісника, у трудових відносинах з роботодавцем. Тобто якщо працівник, який оформлений сумісником:

перебуває у трудових відносинах із роботодавцем більше року — його розрахунковий період для обчислення лікарняного становить 12 календарних місяців;

перебуває у трудових відносинах менше року, — середньоденний дохід для обчислення лікарняного розраховується за повні календарні місяці з 1-го по 1-е число, що передують місяцю, у якому настав страховий випадок;

не відпрацював ще жодного повного місяця, — середньоденний дохід обчислюється за період з дати укладення трудових відносин до дати настання страхового випадку.

У випадках, коли в розрахунковому періоді сумісник не мав заробітку, середньоденний слід обчислювати із посадового окладу, а саме оклад потрібно поділити на середньо місячну кількість календарних днів (30,44).

При обчисленні лікарняного суміснику слід пам’ятати, що до визначення розрахункового періоду період перебування у трудових відносинах з роботодавцем за основним місцем роботи не має жодного відношення. Відповідно визначати розрахунковий період і, як наслідок, середньоденний дохід сумісника потрібно виключно за період його роботи за сумісництвом.

Суми лікарняних відображайте у Додатку Д1 до Податкового розрахунку окремо від решти зарплатних виплат. Пропущений лікарняний покажіть за той період, за який його треба було оплатити. Підказки експерта для ситуацій, коли нараховані лікарняні пропустили та не відобразили у звітності

Визначення розрахункового періоду. Медпрацівник був оформлений за сумісництвом 03.10.2026. Він захворів 07.04.2026 та відкрив лікарняний у зв’язку тимчасовою непрацездатністю. З довідки про середню зарплату медпрацівника бухгалтеру стало відомо, що з основним роботодавцем у цього сумісника трудові відносини укладені у 2021 році. Проте за п. 26 Порядку № 1266 бухгалтер визначила розрахунковий період для обчислення розміру страхової виплати суміснику тільки з періоду трудових відносин цього працівника на місці роботи за сумісництвом, а саме за період з 01.11.2026 по 31.03.2026.

Приклад 2

Різні розрахункові періоди за основним місцем і за сумісництвом. Медпрацівник оформлений у роботодавця за основним місцем роботи з 2021 року, а як внутрішній сумісник — з 06.01.2026. Щодо такого медпрацівника сформований електронний лікарняний у зв’язку з тимчасовою непрацездатністю з 07.04.2026. За таких умов середньоденний для обчислення розміру страхової виплати за період тимчасової непрацездатності потрібно визначати:

на основному місці роботи за розрахунковий період з 01.04.2025 по 31.03.2026.

на місці роботи за сумісництвом за розрахунковий період з 01.02.2026 по 31.03.2026.

Приклад 3

Розрахунок декретних за сумісництвом. Медпрацівниця перебуває у відпустці для догляду за дитиною до досягнення нею 3-річного віку вже більше року. Така відпустка оформлена як на основному місці роботи, так і на місці роботи за сумісництвом. Згідно зі штатним розкладом посадовий оклад такої медпрацівниці становить 8647,00 грн.

Щодо неї 10.04.2026 сформований лікарняний у зв’язку з вагітністю та пологами на 126 календарних дні. Оскільки за останні 12 місяців перед настанням страхового випадку медпрацівниця не отримувала зарплату та була відсутня на роботі через відпустку для догляду до 3-х років, середньоденний дохід для оплати лікарняного у зв’язку з вагітністю та пологами обчислюємо з посадового окладу цієї сумісниці шляхом його ділення на середньомісячну кількість календарних днів (30,44).

Тобто середньоденний дохід становить (= 8647,00 грн / 30,44 = 284,07 грн).

Відповідно допомога у зв’язку з вагітністю та пологами сумісника становить (= 284,07 грн × 126 к. дн. = 35 792,82 грн).

Які документи підтверджують право сумісника на страхову виплату

Згідно з частиною 3 статті 22 Закону № 1105 рішення про призначення страхової виплати за листком непрацездатності приймає роботодавець або уповноважені ним особи.

Відповідно для того, аби призначити страхову виплату у зв’язку з тимчасовою непрацездатністю або у зв’язку з вагітністю та пологами суміснику, його роботодавець або вповноважені ним особи мають прийняти таке рішення. Воно жодним чином не впливає на те, що вирішив основний роботодавець працівника, щодо якого виданий/сформований лікарняний.

Страхові виплати та оплата перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця здійснюються на підставі виданого в установленому порядку листка непрацездатності (у разі видачі листка непрацездатності у формі документа на папері — на підставі його копії, засвідченої підписом керівника і скріпленої печаткою (у разі наявності) за основним місцем роботи) та довідки про середню зарплату за основним місцем роботи. Якщо особа працює на кількох роботах за сумісництвом, додатково додаються довідки про середню зарплату за місцями роботи за сумісництвом.

Натомість якщо щодо сумісника сформований електронний листок непрацездатності, в особистому кабінеті страхувальника на порталі довірчих послуг ПФУ відобразиться електронна копія електронного лікарняного сформованого щодо сумісника. Відрізнити електронний лікарняний основного працівника від е-лікарняного сумісника можете за допомогою унікального номера листка непрацездатності. А саме до такого унікального номера електронного листка непрацездатності, який присвоюється кожному лікарняному у форматі ХХХХХХ-ХХХХХХХХХХ-Х, буде додано порядковий номер цифрової копії такого електронного лікарняного. Тобто до такого унікального номера через крапку буде додано символ «1» або «2» чи інша цифра, яка вказує на кількість місць роботи працівника за сумісництвом.

Тобто в особистому кабінеті страхувальника, у якого особа працює за сумісництвом, електронний лікарняний матиме унікальний номер у форматі ХХХХХХ-ХХХХХХХХХХ-Х.1. Символ «1» після крапки є технічною інформацією, тому при формуванні та подачі до ПФУ заяви-розрахунку, вказувати символ після крапки не потрібно.

Також вказаний символ потрібен роботодавцю сумісника, аби правильно обчислити розмір страхової виплати за лікарняним.

Роботодавець сумісника не має права оплачувати оригінал паперового лікарняного або оригінал електронного лікарняного, тобто електронний лікарняний, який не має у своєму унікальному номері додаткового символу після крапки. Адже це свідчить про те, що з сумісником неправильно оформлені трудові відносити, зокрема його оформлено сумісником без наявності основного місця роботи або після укладення трудових відносин на місці роботи за сумісництвом він звільнився з основного місця роботи і не повідомив про це свого роботодавця за сумісництвом тощо. У будь-якому випаду, перш ніж вирішувати питання про призначення страхової виплати потрібно провести відповідні зміни у трудових відносинах.

Уже згаданий п. 30 Порядку № 1266 визначає, що окрім завіреної копії паперового лікарняного або цифрової копії електронного лікарняного працівник має надати довідку про середню зарплату з основного місця роботи, а у разі якщо працівник працює у кількох роботодавців за сумісництвом, то довідки за місцями роботи за сумісництвом.

У такому разі сумарна зарплата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом, не може перевищувати розміру максимальної величини бази нарахування єдиного внеску.

Порядок № 1266 або інший нормативний документ не визначає форми такої довідки, проте з урахуванням того, для яких цілей її будуть використовувати, в ній має міститись інформація про нараховану працівнику на основному місці роботи зарплату за відповідний розрахунковий період. При цьому відомості про таку зарплату має бути рознесена за місяцями цього розрахункового періоду.

Порядок № 1266 визначає, що загальний розрахунковий період становить 12 календарних місяців, що передують місяцю, у якому настав страховий випадок. Тобто якщо, скажімо, тимчасова непрацездатність у сумісника настала 05.04.2026, то довідка про зарплату з основного місця роботи має бути надана за період з 01.04.2025 по 31.03.2026.

У 2026 році максимальна величина бази нарахування єдиного внеску на місяць дорівнює 20 розмірів мінімальної зарплати. Тобто 8647,00 грн × 20 = 172 940,00 грн.

Відтак, коли будете обчислювати лікарняний суміснику, пильнуйте, аби не взяти до розрахунку зайвих доходів сумісника.

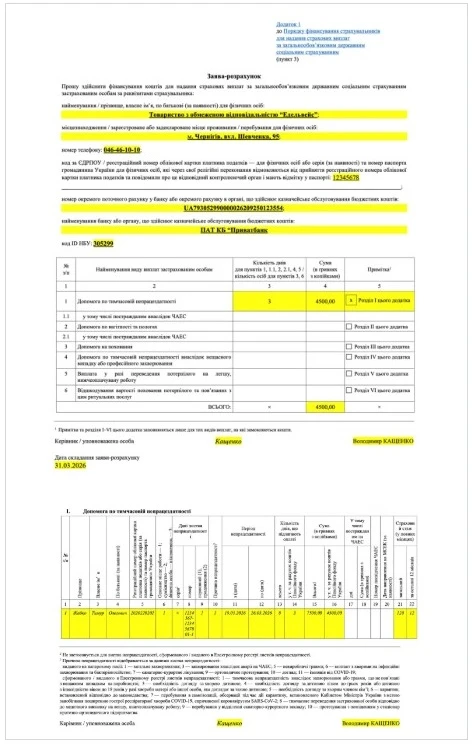

Допомога з тимчасової непрацездатності суміснику оплачується з 6-го дня за рахунок ПФУ, а перші 5 днів — за рахунок роботодавця. Допомога для догляду та у зв’язку зі вагітності та пологами з 1-го дня за рахунок ПФУ. Аби отримати кошти на фінансування, потрібно створити та подати до ПФУ заяву-розрахунок.

Таку заяву-розрахунок подавайте аналогічну до тієї, яку подаєте щодо основних працівників. Проте до такої заяви слід прикріпити скановану копію довідки про доходи з основного місця роботи сумісника та рішення роботодавця або уповноважених ним осіб про призначення суміснику страхової виплати. ПФУ розгляне заяву-розрахунок та протягом 3-х робочих днів профінансує її (ч. 1 ст. 26 Закону № 1105).

Як розрахувати страхову виплату суміснику

Механізм обчислення допомоги з тимчасової непрацездатності та допомоги у зв’язану з вагітністю та пологами визначає Порядок № 1266. Аби обчислити лікарняний суміснику, потрібно суму фактичного заробітку за відповідний розрахунковий період розділити на кількість календарних днів такого розрахункового періоду, з яких заздалегідь виключили дні не відпрацьовані з поважних причин. Після таких обчислень отримаємо середньоденний заробіток для лікарняних з тимчасової непрацездатності, які потрібно помножити на відповідний відсоток розміру страхового стажу, а лікарняний у зв’язку з вагітністю та пологами помножити на 100% не залежно від розміру страхового стажу працівника. У результаті отримаєте середньоденний заробіток за один день, який потрібно помножити на кількість календарних днів лікарняного. Тобто механізм обчислення страхової виплати суміснику практично не відрізняється від обчислення лікарняного основного працівника.

Також пам’ятайте, що коли оплачуєте лікарняний, який є продовженням попереднього, новий середньоденний не визначайте навіть за умови, якщо у сумісника протягом тимчасової непрацездатності збільшився відсоток страхового стажу або з’явились якісь додаткові обставини. Середньоденний обчислюється тільки один раз на початку страхового випадку.

Приклад 4

Лікарняний як продовження попереднього, страховий стаж. Сумісник перебуває на тривалому лікарняному у зв’язку з тимчасовою непрацездатністю через невиробничу травму, яку він отримав 07.07.2026. На момент настання страхового випадку його страховий стаж становив 7 років 11 місяців, тобто допомога з тимчасової непрацездатності надається цьому суміснику у розмірі 70% від зарплати. 19.09.2026 щодо цього сумісника сформований електронний лікарняний як продовження попереднього листка непрацездатності. Тобто на 19.09.2026 страховий стаж цього сумісника становить 8 років, що дає право на оплату допомоги у зв’язку з тимчасовою непрацездатністю у розмірі 100% зарплати. Однак страховий випадок у сумісника настав на момент, коли він мав менше 8 років страхового стажу, тому всі лікарняні, якими буде засвідчуватись цей страховий випадок, оплачуватимуться в розмірі 70% від зарплати.

Коли обчислюєте середньоденний, маєте враховувати, що працівникам, які за 12 календарних місяців перед страховим випадком не набули хоча б 6 місяців страхового стажу, допомога у зв’язку з тимчасовою непрацездатністю обчислюється із фактичного заробітку, який не перевищує розмір мінімальної зарплати, а допомога у зв’язку з вагітністю та пологами — 2-х мінімальних зарплат (ч. 4 ст. 12 Закону № 1105). Відомості про розмір страхового стажу працівника надає ПФУ у формі довідки за формою ОК-5, ОК-7, Додаток № 9.

Лікарняні, коли немає повністю відпрацьованих місяців. Працівник влаштувався на основне місце роботи 01.01.2026 з посадовим окладом 35000,00 грн, а на місце роботи за сумісництвом — 04.03.2026 з посадовим окладом 10000,00 грн. Загальний страховий стаж цього працівника становить 12 років. Перед тим, як влаштуватись на останнє основне місце роботи, він більше року ніде не працював. 06.04.2026 щодо нього сформовано лікарняний з тимчасової непрацездатності на 12 календарних днів.

За сумісництвом працівник не має повністю відпрацьованих місяців. За таких умов суміснику оплачуйте е-лікарняний у розмірі 100%, але застосовується обмеження мінімальною зарплатою. Аби обчислити такий е-лікарняний, визначається середньоденний заробіток із фактичної зарплати за березень 2026 року (31 к. дн.) з урахуванням страхового стажу та середньоденний з мінзарплати і порівняйте їх:

10000,00 грн ÷ 31 к. дн. × 100% = 322,58 грн;

8647 грн ÷ 30,44 к. дн. = 284,07 грн;

284,07 грн < 322,58 грн.

Оскільки середньоденний із фактичної зарплати більший, сума лікарняних обмежується середньоденним заробітком із мінзарплати. Отже, розмір лікарняного суміснику становитиме за рахунок:

Кошти, які надійшли від ПФУ, виплачуються суміснику, щодо якого сформований листок непрацездатності у зв’язку з тимчасовою непрацездатністю або у зв’язку з вагітністю та пологами, на загальних умовах, тобто у найближчий після дня призначення допомоги строк, установлений для виплати зарплати (ч. 2 ст. 24 Закону № 1105). Протягом місяця з моменту проведення виплати потрібно подати до ПФУ «Повідомлення про виплату коштів застрахованій особі».

вкажіть, що це лікарняний сумісника, зазначте унікальний номер лікарняного у форматі — ХХХХХХ-ХХХХХХХХХХ-Х.1.;

заповніть розділ пояснення або подайте до ПФУ пояснювальну записку.

У поясненнях до заяви-розрахунку вкажіть, що лікарняний сумісника обчислений виключно із зарплати, яку працівник отримує за місцем роботи за сумісництвом, у тому числі внутрішнім.

Після того як ПФУ профінансує заяву-розрахунок, оплатіть допомогу з тимчасової непрацездатності працівнику в день, визначений для виплати зарплати на підприємстві (ч. 2 ст. 24 Закону № 1105).