експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Случаи, когда можно отказать в оплате больничного работника по основному месту работы. Документы, которые должен предоставить совместитель, чтобы получить выплату по больничному

Чем руководствоваться при оплате больничного совместителя

Чтобы вычислить и оплатить больничный совместителю, следуйте:

Законом «Об общеобязательном государственном социальном страховании» от 23.09.1999 № 1105 (далее — Закон № 1105);

Порядком исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденному постановлением КМУ от 26.09.2001 № 1266 (далее — Порядок № 1266);

Порядком оплаты первых пяти дней временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, за счет средств работодателя, утвержденным постановлением КМУ от 26.06.2015 № 440 (далее – Порядок № 440).

Сейчас работник имеет право получить по основному месту работы и по месту работы по совместительству помощь:

Как оплачивать больничные совместителям в 2026 году

Для реализации своего права на больничный работник должен предоставить работодателю, у которого он работает по совместительству, кроме больничного, еще и другие документы для реализации п. 30 Порядка № 1266. За ним, когда на момент наступления страхового случая застрахованное лицо работает по совместительству, на условиях гражданско-правового договора, то работодатели вычисляют среднюю зарплату отдельно:

Какой расчетный период для выплаты больничного совместителю

Виды расчетных периодов определяют пункты 25, 26, 27, 28, 29 Порядка № 1266. Эти нормы отмечают, что тот или иной расчетный период следует применять с учетом периода пребывания работника, в том числе совместителя, в трудовых отношениях с работодателем. То есть если работник, оформленный совместителем:

находится в трудовых отношениях с работодателем более года – его расчетный период для исчисления больничного составляет 12 календарных месяцев;

находится в трудовых отношениях менее года, — среднедневный доход для исчисления больничного рассчитывается за полные календарные месяцы с 1-го по 1-е число, предшествующие месяцу, в котором наступил страховой случай;;

не отработал еще ни одного полного месяца, — среднедневный доход исчисляется за период с даты заключения трудовых отношений до даты наступления страхового случая.

В случаях, когда в расчетном периоде у совместителя не было заработка, среднедневной следует вычислять с должностного оклада, а именно оклад нужно разделить на среднемесячное количество календарных дней (30,44).

При вычислении больничного совместителя следует помнить, что до определения расчетного периода период пребывания в трудовых отношениях с работодателем по основному месту работы не имеет никакого отношения. Соответственно определять расчетный период и, как следствие, среднедневной доход совместителя требуется исключительно за период его работы по совместительству.

Суми лікарняних відображайте у Додатку Д1 до Податкового розрахунку окремо від решти зарплатних виплат. Пропущений лікарняний покажіть за той період, за який його треба було оплатити. Підказки експерта для ситуацій, коли нараховані лікарняні пропустили та не відобразили у звітності

Определение расчетного периода. Медработник был оформлен по совместительству 03.10.2026. Он заболел 07.04.2026 и открыл больничный в связи с временной нетрудоспособностью. Из справки о средней зарплате медработника бухгалтеру стало известно, что с основным работодателем у этого совместителя трудовые отношения заключены в 2021 году. Однако по п. 26 Порядка № 1266 бухгалтер определил расчетный период для исчисления размера страховой выплаты совместителю только с периода трудовых отношений этого работника на месте работы по совместительству, а именно за период с 01.11.2026 по 31.03.2026.

Пример 2

Различные расчетные периоды по основному месту и по совместительству. Медработник оформлен у работодателя по основному месту работы с 2021 года, а как внутренний совместитель – с 06.01.2026. Относительно такого медработника сформирован электронный больничный в связи с временной нетрудоспособностью 07.04.2026. При таких условиях среднедневной для исчисления размера страховой выплаты за период временной нетрудоспособности следует определять:

на основном месте работы за расчетный период с 01.04.2025 по 31.03.2026.

на месте работы по совместительству за расчетный период с 01.02.2026 по 31.03.2026.

Пример 3

Расчет декретных по совместительству. Медработница находится в отпуске по уходу за ребенком до достижения им 3-летнего возраста уже больше года. Такой отпуск оформлен как на основном месте работы, так и на месте работы по совместительству. Согласно штатному расписанию, должностной оклад такой медработницы составляет 8647,00 грн.

По ней 10.04.2026 сформирован больничный в связи с беременностью и родами на 126 календарных дней. Поскольку за последние 12 месяцев перед наступлением страхового случая медработница не получала зарплату и отсутствовала на работе из-за отпуска по уходу до 3-х лет, среднедневный доход для оплаты больничного в связи с беременностью и родами исчисляем с должностного оклада этой совместительницы путем его деления на среднемесячное количество календарных дней (30,4).

То есть среднедневной доход составляет (= 8647,00 грн / 30,44 = 284,07 грн).

Соответственно помощь в связи с беременностью и родами совместителя составляет (= 284,07 грн × 126 к. дн. = 35 792,82 грн).

На основании каких документов назначается страховая выплата совместителю

Согласно части 3 статьи 22 Закона № 1105 решение о назначении страховой выплаты по листку нетрудоспособности принимает работодатель или уполномоченные им лица.

Соответственно для того, чтобы назначить страховую выплату в связи с временной нетрудоспособностью или в связи с беременностью и родами совместителю, его работодатель или уполномоченные им лица должны принять такое решение. Оно никак не влияет на то, что решил основной работодатель работника, по которому выдан/сформирован больничный.

Страховые выплаты и оплата первых 5 дней временной нетрудоспособности за счет средств работодателя осуществляются на основании выданного в установленном порядке листка нетрудоспособности (при выдаче листка нетрудоспособности в форме документа на бумаге — на основании его копии, заверенной подписью руководителя и скрепленной печатью (при наличии) по основному месту работы) и справки о средней заработной плате по основному месту работы. Если лицо работает на нескольких работах по совместительству, дополнительно прилагаются справки о средней заработной плате по местам работы по совместительству.

Если же относительно совместителя сформирован электронный листок нетрудоспособности, в личном кабинете страхователя на портале доверительных услуг ПФУ отобразится электронная копия электронного больничного сформированного в отношении совместителя. Отличить электронный больничный основного работника от е-больничного совместителя можете с помощью уникального номера нетрудоспособного листка. А именно к такому уникальному номеру электронного листка нетрудоспособности, который присваивается каждому больничному в формате ХХХХХХ-ХХХХХХХХХХ-Х, будет добавлен порядковый номер цифровой копии такого электронного больничного. То есть в такой уникальный номер через точку будет добавлен символ «1» или «2» или другая цифра, указывающая на количество мест работы работника по совместительству.

То есть в личном кабинете страхователя, у которого лицо работает по совместительству, электронный больничный будет иметь уникальный номер в формате ХХХХХХ-ХХХХХХХХХХ-Х.1. Символ «1» после точки является технической информацией, поэтому при формировании и подаче в ПФУ заявления-расчета указывать символ после точки не нужно.

Также указанный символ нужен работодателю совместителя, чтобы правильно вычислить размер страховой выплаты по больничному.

Работодатель совместителя не имеет права оплачивать оригинал бумажного больничного или оригинал электронного больничного, то есть электронный больничный, не имеющий в своем уникальном номере дополнительный символ после точки. Ведь это свидетельствует о том, что с совместителем неправильно оформленные трудовые относить, в частности, он оформлен совместителем без наличия основного места работы или после заключения трудовых отношений на месте работы по совместительству он уволился с основного места работы и не сообщил об этом своего работодателя по совместительству и т.п. В любом случае, прежде чем решать вопрос о назначении страховой выплаты нужно провести соответствующие изменения в трудовых отношениях.

Уже упомянутый п. 30 Порядка № 1266 определяет, что кроме заверенной копии бумажного больничного или цифровой копии электронного больничного работник должен предоставить справку о средней зарплате с основного места работы, а если работник работает у нескольких работодателей по совместительству, то справки по местам работы.

В таком случае суммарная зарплата, с которой рассчитываются выплаты, по месяцам расчетного периода по основному месту работы и по месту (местам) работы по совместительству, не может превышать размер максимальной величины базы начисление единого взноса.

Порядок № 1266 или другой нормативный документ не определяет форму такой справки, однако с учетом того, для каких целей ее будут использовать, в ней должна содержаться информация о начисленной работнику на основном месте работы зарплаты за соответствующий расчетный период. При этом сведения о такой зарплате должны быть разнесены по месяцам этого расчетного периода.

Порядок № 1266 определяет, что общий расчетный период составляет 12 календарных месяцев, предшествующих месяцу, в котором наступил страховой случай. То есть если, скажем, временная нетрудоспособность у совместителя наступила 05.04.2026, то справка о зарплате с основного места работы должна быть предоставлена за период с 01.04.2025 по 31.03.2026.

В 2026 году максимальная величина базы начисления единого взноса в месяц равна 20 размерам минимальной зарплаты. То есть 8647,00 грн × 20 = 172 940,00 грн.

Следовательно, когда будете вычислять больничный совместителю, смотрите, чтобы не принять в расчет лишние доходы совместителя.

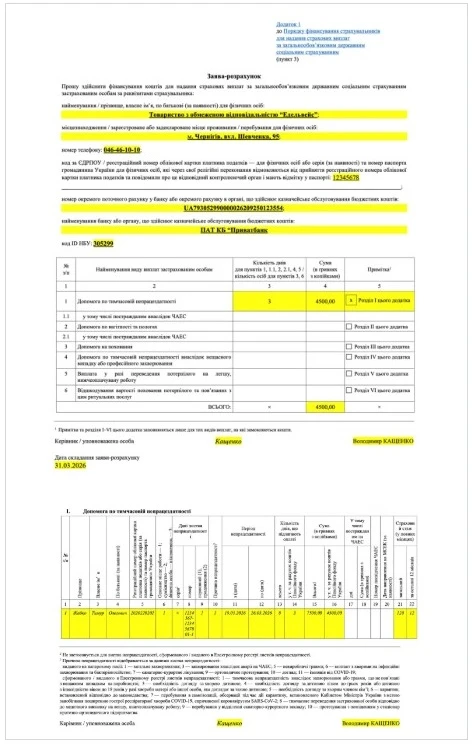

Пособие по временной нетрудоспособности совместителю оплачивается с 6-го дня за счет ПФУ, а первые 5 дней — за счет работодателя. Пособие по уходу и беременности и родам с 1-го дня за счет ПФУ. Чтобы получить средства для финансирования, нужно создать и подать в ПФУ заявление-расчет.

Такое заявление-расчет подавайте аналогичное тому, которое подаете относительно основных работников. Однако, к такому заявлению следует прикрепить сканированную копию справки о доходах с основного места работы совместителя и решения работодателя или уполномоченных им лиц о назначении совместителю страховой выплаты. ПФУ рассмотрит заявление-расчет и в течение 3 рабочих дней профинансирует его (ч. 1 ст. 26 Закона № 1105).

Каков порядок исчисления страховой выплаты совместителю

Механизм исчисления пособия по временной нетрудоспособности и пособия по беременности и родам определяет Порядок № 1266. Чтобы вычислить больничный совместителю, нужно сумму фактического заработка за соответствующий расчетный период разделить на количество календарных дней такого расчетного периода, из которых заранее исключили не отработанные дни по уважительным причинам. После таких вычислений получим среднедневный заработок для больничных по временной нетрудоспособности, в том числе по уходу, которые нужно умножить на соответствующий процент размера страхового стажа, а больничный по беременности и родам умножить на 100% не зависимо от размера страхового стажа работника. В результате получите среднедневный заработок за один день, который необходимо умножить на количество календарных дней больничного. То есть механизм исчисления страховой выплаты совместителю практически не отличается от исчисления больничного основного работника.

Также помните, что, когда оплачиваете больничный, который является продолжением предыдущего, новый среднедневный не определяйте даже при условии, если у совместителя в течение временной нетрудоспособности увеличился процент страхового стажа или появились какие-либо дополнительные обстоятельства. Среднедневный исчисляется только один раз в начале страхового случая.

Пример 4

Больничный как продолжение предыдущего, страховой стаж. Совместитель находится на длительном больничном в связи с временной нетрудоспособностью из-за непроизводственной травмы, полученной 07.07.2026. На момент наступления страхового случая его страховой стаж составлял 7 лет 11 месяцев, то есть пособие по временной нетрудоспособности предоставляется этому совместителю в размере 70% от зарплаты. 19.09.2026 г. относительно этого совместителя сформирован электронный больничный как продолжение предыдущего листка нетрудоспособности. То есть на 19.09.2026 страховой стаж этого совместителя составляет 8 лет, что дает право на оплату пособия в связи с временной нетрудоспособностью в размере 100% зарплаты. Однако страховой случай у совместителя наступил на момент, когда ему было меньше 8 лет страхового стажа, поэтому все больничные, которыми будет удостоверяться этот страховой случай, будут оплачиваться в размере 70% от зарплаты.

Если вы исчисляете среднедневный, следует учитывать, что работникам, которые за 12 календарных месяцев перед страховым случаем не приобрели хотя бы 6 месяцев страхового стажа, пособие по временной нетрудоспособности исчисляется из фактического заработка, не превышающего размер минимальной заработной платы, а пособия по беременности и пологам. 1105). Сведения о размере страхового стажа работника предоставляет ПФУ в виде справки за формой ОК-5, ОК-7, Приложение № 9.

Больничные, когда нет полностью отработанных месяцев. Работник устроился на основное место работы 01.01.2026 с должностным окладом 35000,00 грн, а на место работы по совместительству — 04.03.2026 с должностным окладом 10000,00 грн. Общий страховой стаж этого работника составляет 12 лет. Прежде чем устроиться на последнее основное место работы, он больше года нигде не работал. 06.04.2026 по нему сформирован больничный по временной нетрудоспособности на 12 календарных дней.

По совместительству работник не имеет полностью отработанных месяцев. При таких условиях совместителю оплачивайте е-больничный в размере 100%, но применяется ограничение минимальной зарплатой. Чтобы вычислить такой е-больничный, определяется среднедневный заработок по фактической зарплате за март 2026 года (31 к. дн.) с учетом страхового стажа и среднедневной по минзарплате и сравните их:

10000,00 грн ÷ 31 к. дн. × 100% = 322,58 грн;

8647 грн ÷ 30,44 к. дн. = 284,07 грн;

284,07 грн < 322,58 грн.

Поскольку среднедневный по фактической зарплате больше, сумма больничных ограничивается среднедневным заработком по минзарплате. Итак, размер больничного совместителя составит за счет:

Денежные средства, поступившие от ПФУ, выплачиваются совместителю, в отношении которого сформирован листок нетрудоспособности по временной нетрудоспособности или по беременности и родам, на общих условиях, то есть в ближайший после дня назначения пособия срок, установленный для выплаты заработной платы (ч. 2 ст. 24 Закона № 10). В течение месяца с момента проведения выплаты нужно подать в ПФУ «Уведомление о выплате средств застрахованному лицу».

укажите, что это больничный совместитель, укажите уникальный номер больничного в формате — ХХХХХХ-ХХХХХХХХХХ-Х.1.;

заполните раздел пояснения или подайте в ПФУ пояснительную записку.

В пояснениях к заявлению-расчету укажите, что больничный совместителя вычислен исключительно из зарплаты, которую работник получает по месту работы по совместительству, в том числе внутреннему.

После того как ПФУ профинансирует заявление-расчет, оплатите пособие по временной нетрудоспособности работнику в день, определенный для выплаты заработной платы на предприятии (ч. 2 ст. 24 Закона № 1105).