Про покращення умов залучення іноземних інвестицій ведуть розмови чиновники, про їх віддачу пишуть економісти, дані за ними збирають органи статистики. Але без звітів, заповнених бухгалтерами, ніхто нічого не порахує. Прямі, портфельні, капітальні — знову ці економічні терміни, що вже призабулися. Але ми допоможемо освіжити вашу пам’ять, роз’яснивши порядок заповнення та подання звіту про прямі іноземні інвестиції за формою № 10-зез (квартальна)

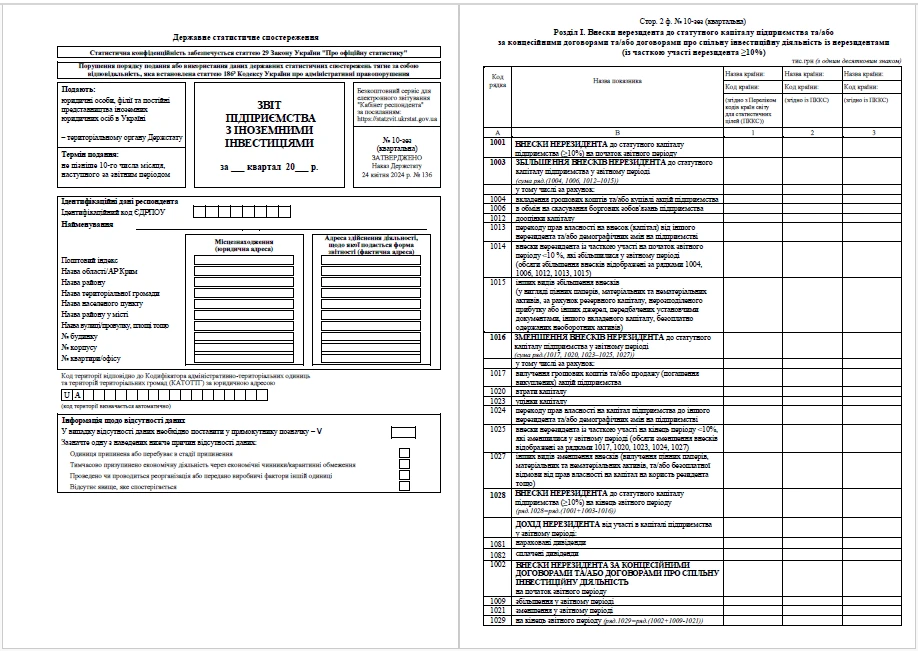

Квартальний Звіт про прямі іноземні інвестиції (форма № 10-зез) подають юридичні особи (резиденти), які одержали прямі інвестиції від нерезидентів, філії та постійні представництва нерезидентів в Україні.

То що ж таке прямі інвестиції? Пряма інвестиція як економічний термін — це внесок коштів до статутного (або пайового) капіталу підприємства, що дає можливість брати участь в управлінні. Її протилежністю є портфельна інвестиція, яка не дає такої можливості (навіть якщо вона створює частку у статутному капіталі, ця частка замала, аби забезпечити певний вплив на діяльність отримувача інвестицій). Зазвичай це придбання цінних паперів або акцій підприємств на фондових ринках.

У розумінні Держстату іноземні інвестиції є прямими, якщо виконується хоча б одна з умов:

частка нерезидента у загальній величині статутного капіталу дорівнює 10% і більше;

нерезидент має 10% і більше голосів в управлінні;

інвестицію отримали від нерезидента на підставі концесійного договору;

інвестицію отримали від нерезидента на підставі договору про спільну інвестиційну діяльність (Закон України «Про режим іноземного інвестування» від 19.03.1996 № 93/96-ВР; ст. 1130 Цивільного кодексу України);

суб’єкт є філією (не плутайте з дочірнім підприємством!) або представництвом нерезидента в Україні (незалежно від того, провадить він господарську діяльність або є неприбутковою установою). Філія чи представництво не має статутного капіталу, але має капітал, що на 100% належить нерезидентові.

Такі вимоги дещо відрізняються від тих, що містять МСФЗ та НП(С)БО 12 «Фінансові інвестиції» (там суттєвим впливом вважають частку в капіталі 20% і більше).

Для Держстату суттєвий вплив (пряма інвестиція) на суб’єкт інвестування розпочинається із частки інвестора у статутному капіталі 10% (або 10% прав голосу).

Якщо виконується хоча б одна така умова, потрібно подавати форму № 10-зез (квартальна) до територіального органу Держстату.

ДО ВІДОМА.Звіт не подавайте, якщо ви маєте лише кредити і позики, що отримали від нерезидентів, торговельні кредити від нерезидентів, боргові зобов’язання перед нерезидентом щодо цінних паперів (векселі, облігації, депозитні сертифікати тощо), але не маєте від них прямих інвестицій. Коли маєте інвестора-нерезидента, частка якого менша за 10%, звіту також не подавайте.

10-зез термін подання 2026

Звіт подайте не пізніше 10 числа місяця, наступного за звітним періодом.

За звітні періоди 2026 року граничні терміни подання форми № 10-ЗЕЗ:

I квартал — 10.04;

II квартал — 10.07;

III квартал — 12.10;

IV квартал — 11.01.2027.

Форма № 10-ЗЕЗ порядок заповнення 2026

Звіт за формою № 10-зез (квартальна) доволі великий і містить три розділи. Звіт заповнюйте згідно з Роз’ясненням Держстату щодо показників форми державного статистичного спостереження № 10-зез (квартальна) «Звіт підприємства з іноземними інвестиціями» від 31.03.2025 № 19.1.2-12/7-25.

На сайті Держстату наведений Перелік форм державних статистичних спостережень та фінансової звітності, які можуть подаватись респондентами в електронному вигляді у 2025-2026 роках.

Для звіту № 10-ЗЕЗ (квартальна) передбачили код шаблону форми S1001017 (діє зі звіту за І квартал 2025 року).

Які можливі помилки у формі № 10-ЗЕЗ

Під час заповнення припускаються таких помилок:

в округленні та виборі одиниць виміру. Заповнювати слід у тисячах з одним десятковим знаком;

наводять інвестиції у загальній сумі, коли треба окремо за кожною валютою і країною;

забувають зазначити назву країни і валюти інвестицій;

неправильно розуміють поняття прямої інвестиції (див. вище).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Яка відповідальність за неподання Звіту за формою №10-ЗЕЗ (квартальна)

За порушення порядку подання або використання даних державних статистичних спостережень передбачили відповідальність згідно зі статтею 186-3 Кодексу про адміністративні правопорушення (далі – КпАП).

За неподання органам статистики статзвіту або подання його з недостовірними даними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням передбачили штраф:

від 10 до 15 нмдг (від 170 до 255 грн);

від 15 до 25 нмдг (від 255 до 425 грн) – за повторного порушення протягом року (ч. 1, 2 ст. 186-3 КпАП).