Что такое ликвидационная декларация в ФЛП-единщика

Ликвидационная декларация ФЛП — это условное (то есть не официальное) название декларации за последний отчетный период деятельности физлица-предпринимателя (ФЛП).

Нормы Налогового кодекса Украины (НК) для ФЛП не предусматривают представление какой-то специальной ликвидационной отчетности, то есть ликвидационной декларации как отчета по собственной (отдельной) форме нет. Ликвидационная декларация — это та же налоговая декларация плательщика единого налога (ЕН), которую применяют все ФЛП 1, 2 и 3 группы. Определяющие отличия от обычной лишь в том, что они:

отметка «+» (или «х») в поле 8.1, что буквально и означает декларацию налогоплательщика за последний налоговый (отчетный) период, на который приходится дата госрегистрации прекращения;

дата госрегистрации прекращения деятельности в поле 6 Приложения 1 о начисленном едином социальном взносе (ЕСВ).

Также у единщиков группы 1 и 2 последний отчетный период становится не годовым, а квартальным. Это и все отличия. Более подробно заполнение такой декларации рассмотрим дальше.

Внимание:ликвидационная декларация — это последняя декларация ФЛП, которая прекращает деятельность.

Что такое последний отчетный период ФЛП-единщика для целей единого налога и «ликвидационные» даты

Последний отчетный период ФЛП-единщика для целей декларирования и уплаты единого налога — это период, на который приходится дата аннулирования регистрации плательщиком единого налога. Ее можно найти в реестре плательщиков единого налога в Электронном кабинете или выяснить у налогового инспектора в местном ГНИ. Дело в том, что последним налоговым (отчетным) периодом считается период, в котором соответствующий орган ГНС получил от госрегистратора уведомление о проведении госрегистрации такого прекращения (п. 294.6 НК), а не дата прекращения ФЛП.

Кроме того, еще есть сама дата ликвидации (закрытия, прекращения) ФЛПкак субъекта хозяйствования, то есть дата внесения соответствующей записи о прекращении ФЛП в Единый государственный реестр предприятий, учреждений и организаций (ЕГР). Эту дату можно найти в самом ЕГР Минюстаили можно выяснить у госрегистратора.

Упомянутые две «ликвидационные» даты, как правило, совпадают. Однако может быть и то, что дата аннулирования регистрации плательщиком ЕН наступает уже по дате прекращения ФЛП в ЕГР, например, на следующий день. Почему? Дело в том, что технический администратор ЕГР в день проведения регистрационного действия по прекращению ФЛП только обеспечивает передачу этой информации, в частности ГНС и ПФУ (ч. 2 ст. 13 Закона «О государственной регистрации юридических лиц, физических лиц - предпринимателей и общественных формирований» от 15.05.2003 № 755-IV). Не факт, что такую информацию ГНС получит в тот же день (так называемые технические причины).

Различие между этими «ликвидационными» датами приобретает существенное значение только, если упомянутые даты приходятся на разные месяцы (кварталы). Если все произошло около одного месяца — разница между датами не имеет практического значения. Как влияют эти даты — выясним дальше.

Внимание:даты прекращения ФЛП как субъекта хозяйствования и плательщика ЕН могут отличаться, поэтому лучше не представлять госрегистратору форму 12 о прекращении ФЛП в последние дни месяца.

На каком этапе прекращения ФЛП подается последняя декларация

Прекращение ФЛП — это процесс в несколько этапов и представление ликвидационной декларации — это не первый и не последний шаг в этом процессе.

Прежде чем подавать ликвидационную декларацию ФЛП нужно:

проверить наличие налогового долга и долга по ЕСВ, выяснить, существует ли переплата по налогам и ЕСВ. Все это можно сделать через электронный кабинет налогоплательщика;

уволить наемных работников, если они есть, произведя с ними окончательный расчет. Это актуально для ФЛП групп 2 и 3;

Только после этого следует подавать декларацию, ведь для заполнения декларации нужно знать «ликвидационные» даты ФЛП (см. выше).

После подачи декларации лицо должно уже оплатить ЕН и ЕСВ. Если есть переплата, нужно вернуть средства. На момент подачи ликвидационной декларации и осуществления последних платежей это лицо формально уже не является ФЛП, а обычным физлицом . Уплатить ЕН и ЕСВ следует к закрытию своего предпринимательского банковского счета или же платить с другого, обычного, своего счета в банке или другого поставщика платежных услуг.

О следующих этапах в процессе прекращения читайте в материале о закрытии ФЛП. За последние годы изменилась только ликвидационная декларация, объединяющая сейчас декларацию с ЕН и отчет с ЕСВ.

Внимание:ликвидационная декларация — это последняя декларация ФЛП, прекращающая деятельность.

В какой срок ФЛП-единщик подает ликвидационную декларацию

Ликвидационная декларация подается ФЛП-единщиками всех групп в одинаковый срок, а именно:

на протяжении 40 к. дней, следующих за последним к. дн. отчетного (налогового) квартала (см. пп. 49.18.2 НК);

или до окончания такого отчетного периода (в этом случае — квартала), на который приходится дата ликвидации (см. пп. 49.18.8 НК).

То есть декларацию следует подать до конца последнего квартала деятельности ФЛП или в течение 40 к. дн. после его окончания.

Внимание:ликвидационную декларацию представляют ФЛП-единщики всех групп в квартальный срок.

Например, независимо от группы упрощенной системы, если датой прекращения ФЛП в ЕГР является 25 февраля 2026 года, то ликвидационную декларацию следует подать:

до 11 мая 2026 года (включительно) — 40 к. дн. с конца I квартала 2026 года (10 мая 2026 года — это воскресение);

или до конца І квартала 2026 года, то есть до 31 марта 2026 (включительно).

То есть подать декларацию такому ФЛП следует в промежуток времени с даты прекращения по 11 мая 2026 года. Итак, подавать декларацию вплоть до даты прекращения ФЛП лучше не следует, поскольку дата снятия с регистрации в качестве плательщика ЕН может наступить позже (см. выше о последнем отчетном периоде ФЛП).

Эти термины касаются всех групп. Такие сроки отчетности по единщикам группы 1 и 2 поддерживает Минфин в письме от 19.07.2021 № 11220-05/О-351/8/1547. Такие же сроки отчетности, но для всех групп ЕП, содержат письмо ГФС от 16.03.2018 № 1042/М/99-99-13-02-01-14/ІПК, разъяснение ГНС и ГУ ГНС в Волынской области. Во всех этих разъяснениях сказано «… в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала или до окончания такого отчетного периода, на который приходится дата ликвидации».

В последний день отчетного (налогового) квартала следует считать дату, на которую налоговики получили от госрегистратора уведомление о прекращении и аннулировании регистрации плательщиком ЕН. Как правило, дата совпадает с датой внесения записи в ЕГР, хотя могут быть и отличия (на практике это может быть следующий день по дате записи в ЕГР).

Как подать последнюю декларацию по единому налогу

Ликвидационная декларация через Электронный кабинет, может быть не принята, ведь декларация подается уже после снятия ФЛП с реестра плательщиков ЕН, прекращения регистрации ФЛП как субъекта хозяйствования в ЕГР. Электронный документооборот между ФЛП и ГНС может быть прекращен по причине наличия в ЕГР информации о прекращении предпринимательской деятельности ФЛП. Декларант — это уже не ФЛП, а обычное физлицо, которое формально уже не может подавать декларацию плательщика ЕН. Однако можно попытаться подать через Электронный кабинет, пользуясь квалифицированной электронной подписью(КЭП), полученной как на физлицо, а не как на ФЛП. В этом случае декларация может быть принята.

Если подать декларацию через электронный кабинет все же не выходит, то остается воспользоваться теми способами, которые для этой ситуации предлагают налоговики, т.е.

подать лично (или уполномоченным на это лицом);

отправить по почте (имеется в виду Укрпочта) с уведомлением о вручении и с описанием вложения. Вполне удобна альтернатива дистанционному взаимодействию с ГНС.

Почему последний отчетный период для групп 1 и 2 единого налога — это квартал

Относительно единщиков 3 группы такого вопроса не возникает, ведь квартальный срок отчетности для таких ФЛП является стандартным (абз. 2 п. 294.1 НК), поэтому для них в отчете ничего не меняется. Единственное, что декларацию можно подать раньше окончания отчетного квартала — такое право закладывает пп. 49.18.8 НК.

А вот в отношении единщиков групп 1 и 2, то в обычной ситуации они имеют годовой отчетный период (абз. 1 п. 294.1 НК). На первый взгляд, прямого указания в НК относительно сокращения срока отчетности с годового до квартального для таких ФЛП в ситуации прекращения деятельности нет.

Однако при детальном ознакомлении с НК относительно отчетного периода единщиков группы 1 и 2 становится не все так однозначно, поскольку такие ФЛП «… могут произвести уплату единого налога авансовым взносом за весь налоговый (отчетный) период (квартал, год) …» (абз. 2 п. 295.1 НК). Кроме того:

квартальный отчетный период применяется единиками групп 1 и 2 в случае превышения в течение года лимита дохода для группы, либо самостоятельного принятия решения о переходе в высшую группу, либо «… отказ от применения упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов…» (абз. 1 пп. 296.5.1 НК).

на квартальный отчетный период будто «намекает» само построение разделов ІІ и ІІІ налоговой декларации по единому налогу, ведь в них сумма авансовых взносов разбита именно ежеквартально, хотя уплачиваются эти взносы за ежемесячно (абз. 1 п. 295.1 НК), а декларация подается один раз в год (абз. 1 п. 294.1 НК).

Вероятно, по этой причине в разъяснениях Минфина и ГНС при ликвидации (закрытии) ФЛП определяется квартальный отчетный период для всех групп ЕН, включая группы 1 и 2. После подачи декларации в квартальные сроки подавать годовую декларацию уже не требуется — это правило также касается всех групп ЕН (абз. 3 п. 295.1 НК).

Внимание:последним отчетным периодом единщиков групп 1 и 2 есть квартал, а не год.

Период, который попадает в декларацию при закрытии ФЛП-единщика

Декларация единщика за последний отчетный период составляется для ФЛП всех групп накапливаемая с 1 января по последний день аннулирования регистрации плательщиком ЕН. Последний день в этом случае — это не дата прекращения ФЛП в ЕГР, а дата снятия ФЛП с регистрации плательщиком ЕН в ГНС, которая может быть позже. На эти даты следует обратить внимание, поскольку могут быть последствия, например:

если ФЛП прекратили в ЕГР 31 марта, но регистрацию плательщиком ЕН аннулировали 1 апреля, то авансовый взнос с ЕН ФЛП групп 1 и 2 следует уплатить в полной сумме и за март, и за апрель. Кроме того, независимо от группы, ФЛП нужно уплатить ЕСВ и за март, и за апрель — тоже в полной сумме (исключение — ФЛП пользуется освобождением от уплаты ЕСВ);

если дата снятия с регистрации плательщиком ЕН пришлась на другой квартал, то и срок подачи декларации «подвигается», так что последним отчетным периодом будет считаться именно этот квартал, на который пришелся день снятия с регистрации плательщиком ЕН в ГНС.

Узнать дату снятия с регистрации плательщиком ЕН можно через Реестр плательщиков ЕН, который доступен в Электронном кабинете налогоплательщика (разъяснение ГНС в г. Киеве). Или выяснить у налоговиков в местной ГНИ.

Понятно, что если ФЛП 1 января еще не был на упрощенной системе, то начало отчетного периода отчетности — это первый день начала пребывания на упрощенной системе.

Относительно ЕСВ — при определении последнего отчетного периода правила те же, что и с ЕН. Дело в том, что для «… плательщиков, избравших упрощенную систему налогообложения, … последним периодом, за который необходимо вычислить и уплатить единый взнос, будет период со дня окончания предыдущего отчетного периода до месяца, в котором осуществлена государственная регистрация прекращения предпринимательской деятельности/илиосуществлен переход на уплату других налогов и сборов включительно» (абз. 4 пп. «9» ч. 2 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 № 449, далее — Инструкция № 449). Следовательно, если дата снятия с учета плательщиком ЕН отличается от даты прекращения ФЛП, отчетный период с ЕСВ совпадает с таковым для ЕН.

Внимание:последний день отчетного периода — это дата снятия с регистрации плательщиком ЕН в ГНС, а не дата внесения записи о прекращении в ЕГР.

Платите гроші ФОПу? Наприклад, замовили послуги у ФОПа, все оплатили, а потім виявилося, що потрібно було сплатити ще й ПДФО та військовий збір. Розповімо, що треба знати, щоб уникнути таких ситуацій і зробити все правильно

Правила уплаты единого налога перед закрытием для единщиков разных групп приводим в таблице.

Аналогичные правила действуют для военного сбора (ВС). Уплата налога до даты прекращения ФЛП или после такой — значение не имеет.

СРОКИ ПОСЛЕДНЕЙ СПЛАТЫ ЕДИНОГО НАЛОГА (ЕН) и ВОЕННОГО СБОРА (ВС)

Группы 1 и 2

Группа 3

когда нужно оплатить ЕН в последний раз:

уплачиваются как авансовый взнос (в полном размере*) не позднее 20 числа месяца, в котором налоговиками получено от госрегистратора уведомление о проведении госрегистрации ликвидации (закрытия) ФЛП (следствие п. 295.1 НК), которой считается дата снятия с регистрации плательщиком ЕН

в срок 10 к. дней, наступающих за предельный срок подачи такой декларации

пример:

дата прекращения ФЛП в ЕГР и дата знати ФЛП по регистрации плательщиком ЕП в ГНС — 25 февраля 2026 года (І квартал 2025);

крайний день подачи декларации — 11 мая 2026 (40-й день после конца I квартала 2026 приходится на 10 мая 2026 — воскресение);

период пребывания ФЛП на упрощенной системе в текущем году — с 1 января 2026 года по 25 февраля 2026 года;

отчетный период — I квартал 2025;

крайний день уплаты авансового взноса с ЕН и ВС за февраль — 20 февраля 2025 года

дата прекращения ФЛП в ЕГР и дата знати ФЛП по регистрации плательщиком ЕП в ГНС — 25 февраля 2026 года (І квартал 2026);

крайний день подачи декларации — 11 мая 2026 года (40-й день после конца I квартала 2026 года приходится на 10 мая 2026 года — воскресение);

период пребывания ФЛП на упрощенной системе в текущем году — с 01 января 2026 года по 25 февраля 2026 года;

отчетный период — I квартал 2026;

крайний день уплаты ЕН и ВС за I квартал 2026 — 20 мая 2026 года (10-й день после крайнего дня подачи декларации)**

* даже если деятельность ФЛП в месяце прекращения была всего 1 день, так как величина авансового взноса фиксирована и не уменьшается;

** налог можно уплатить и после принятия декларации, не дожидаясь крайней даты, поскольку налоговое обязательство с того момента считается согласованным

Когда последний раз платить ЕСВ при закрытии ФЛП

ЕСВ уплачивается до 19 числа включительно, следующих за отчетным кварталом (абз. 3 ч. 8 ст. 9 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI, далее — Закон о ЕСВ). При этом уплачивается в полном размере. Такая позиция есть и у налоговиков в разъяснении ГНС в Закарпатской области.

Например, если ФЛП прекращен и снят с регистрации плательщиком ЕН 25 февраля 2026 года, то крайняя дата уплаты ЕСВ за I квартал 2026 (квартал прекращения деятельности) — 20 апреля 2026 (19 апреля 2025 — это воскресение, поэтому перенесен на ближайший рабочий день). Представлена или нет декларация с Приложением 1 на эту дату — не имеет значения.

Как заполнить последнюю декларацию по единому налогу

При заполнении последней (ликвидационной) декларации плательщика ФЛП-плательщика ЕП в поле 8 с особыми отметками следует в ряд. 8.1 «налогоплательщика, подающего декларацию за последний налоговый (отчетный) период, на который приходится дата государственной регистрации прекращения» поставить отметку (+ или х). Именно наличие этой отметки позволяет системе налоговиков принять эту декларацию как последнюю (ликвидационную). Отметку «+» используют налоговики в разъяснении ГНС в Закарпатской области.

Все остальные поля и строчки декларации заполняются в обычном порядке. В частности, декларация остается типа «Отчетная» (или другая, если есть необходимость исправить ошибку, если есть необходимость исправить ошибку в последнем периоде), а налоговый отчетный период — указываем тот, который содержит квартал, в котором ФЛП был снят из реестра плательщиков ЕН в ГНС.

Как заполнить последнее Приложение 1 с ЕСВ при закрытии ФЛП

Как заполнить отдельные строчки декларации разъясняем дальше. Мы составили для вас таблицу с учетом разъяснения ГНС. Жирным выделены те графы, имеющие особенности именно в ликвидационном (последнем) Приложении 1. Поскольку в 2026 году ЕСВ уже единщиками уже уплачивается, то Приложение 1 при ликвидации ФЛП в 2026 году нужно заполнить как раз данными за этот год.

ПОРЯДОК ЗАПОЛНЕНИЯ ПРИЛОЖЕНИЯ 1 ПОСЛЕДНЕЙ (ЛИКВИДАЦИОННОЙ) ДЕКЛАРАЦИИ ПЛАТЕЛЬЩИКА ФЛП — ПЛАТЕЛЬЩИКА ЕДИНОГО НАЛОГА

Строка, графа

Название

Как заполнить

01

Тип Приложения

проставляется отметка «х» в поле «Отчетный» (или поле другого типа, если есть необходимость исправить ошибку в последнем периоде)

1

Регистрационный номер учетной карты налогоплательщика

отмечается регистрационный номер учетной карточки налогоплательщика

2

Серия (при наличии) и номер паспорта для идентификации плательщика единого взноса в Пенсионном фонде Украины

Обычные ФЛП не заполняют. Это поле содержит серию (при наличии) и номер паспорта для идентификации плательщика единого взноса в ПФУ тех лиц, которые по религиозным убеждениям не имеют регистрационного номера учетной карточки налогоплательщика

3

Фамилия, имя, отчество (при наличии)

указываются фамилия, имя, отчество (при наличии) ФЛП

4

Налоговый отчетный период

проставляется отметка «х» — рядом с соответствующим отчетным периодом

5

Тип формы

проставляется отметка «х», соответствующая типу формы «после прекращения»

6

Дата государственной регистрации прекращения

указывается дата госрегистрации прекращения, то есть дата внесения записи о ликвидации (закрытии, прекращении) ФЛП в ЕГР*

Период пребывания физического лица-предпринимателя по упрощенной системе налогообложения

отмечается период пребывания ФОТ на упрощенной системе налогообложения — для этого в ячейке «с» указывается 1-й к. день в месяце (например, «01.01.2026»), а в ячейке «по» — дата прекращения ФЛП-единщика из ЕГР

8.1

Код категории застрахованного лица

указывается код категории застрахованного лица — цифра «6», что означает ФЛП на упрощенной системе налогообложения

9

Определение сумм начисленного дохода застрахованных лиц и суммы начисленного единого взноса

Заполняются в разрезе месяцев за период, определенный в ряд. 8, то есть за все месяцы (полные и неполные), в которых ФЛП был плательщиком ЕН**, а именно:

графа 2 — указывается самостоятельно определенная сумма дохода, на которую начисляется ЕСВ, как правило, это минимальная база ЕСВ***;

графа 3 — вносится значение ставки ЕСВ «22,00»;

графа 4 — исчисляются суммы начисленного ЕСВ (= графа 2 × графа 3)

Всего

Находится сумма по колонкам 2 и 4. Затем из колонки 4 сумма переносится в ряд. 21 «Сумма единого взноса, подлежащая уплате на внебюджетные счета, по данным отчетного (налогового) периода» разд. VII основной части декларации по ЕН

* эта дата может отличаться от даты снятия с реестра как плательщика ЕН, поскольку ЕСВ к единому налогу никакого отношения не имеет, лицо перестает быть ФЛП именно на дату прекращения в ЕГР;

** включая месяц, в котором регистрация ФЛП плательщиком ЕН была аннулирована (основание — абз. 4 пп . «9» ч. 2 разд. IV Инструкции № 449;

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

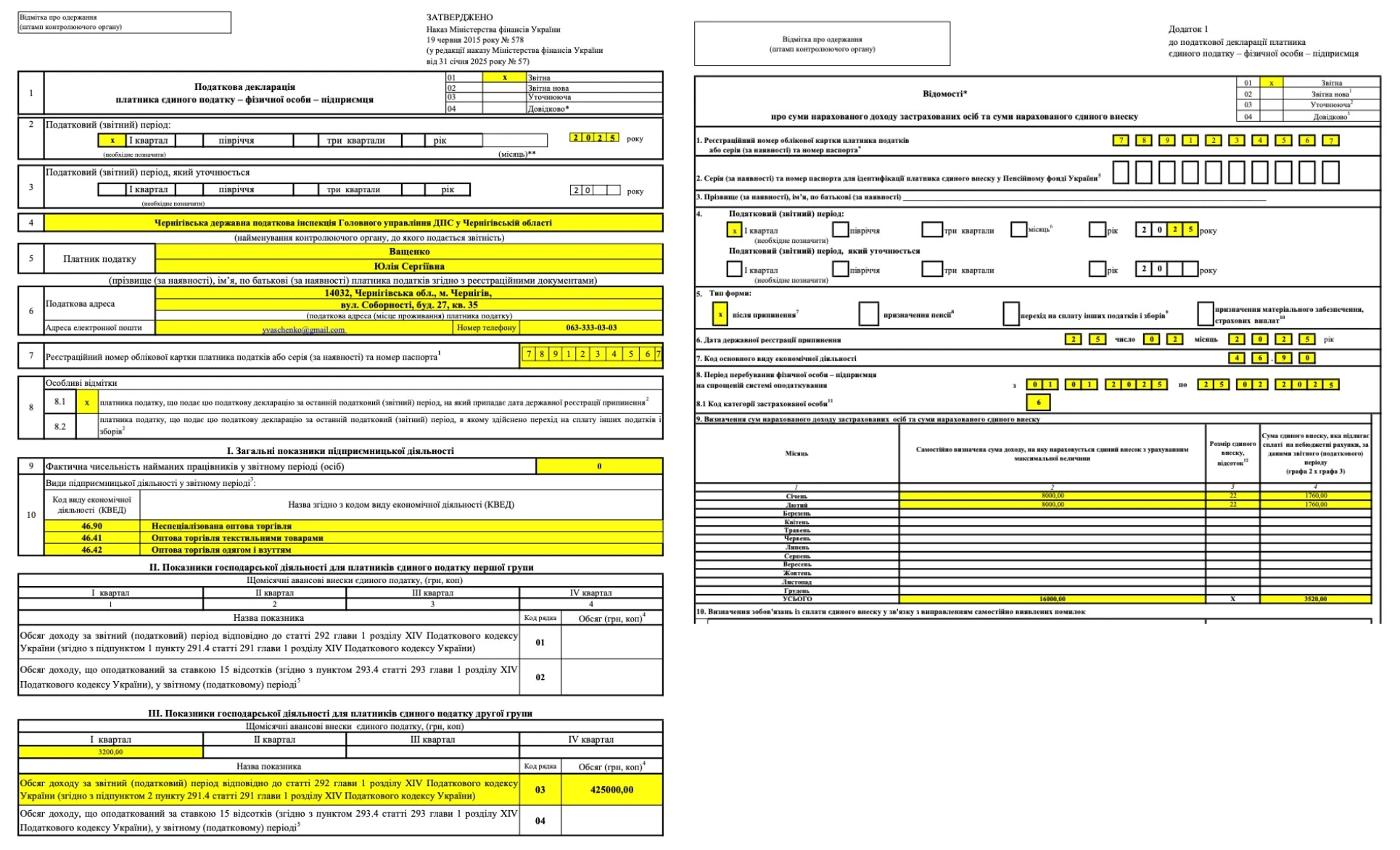

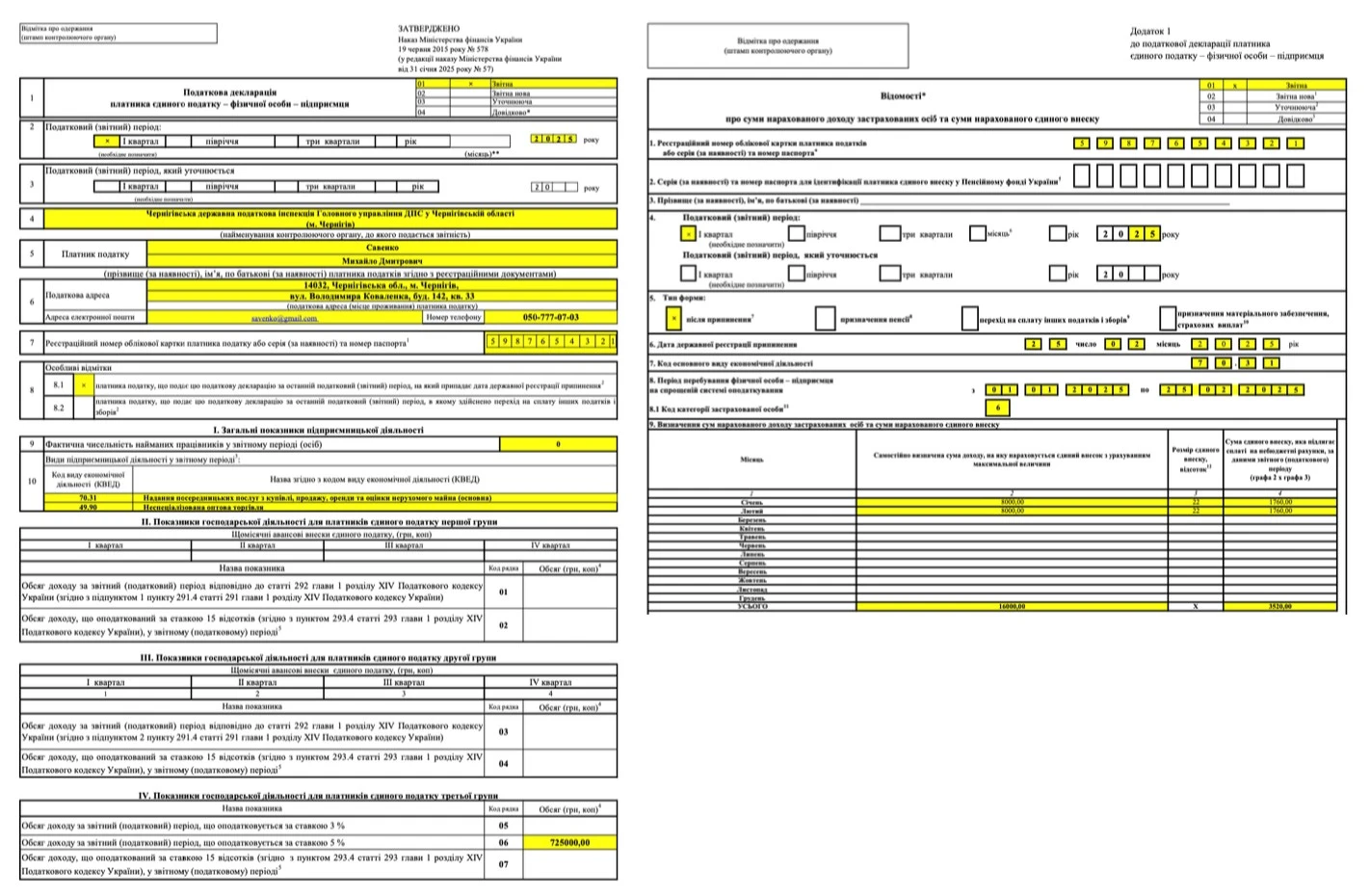

Напоследок приводим примеры заполнения последних деклараций для ФЛП-единщиков групп 2 и 3. Заполнение декларации для группы 1 аналогично группе 2, но заполняется разд. II вместо разд. ІІІ.

Пример 1 (ликвидационная декларация единщика группы 2). Данные по ФЛП таковы:

дата прекращения ФЛП в ЕГР и дата снятия ФЛП с регистрации плательщиком ЕН в ГНС — 25 февраля 2026 года (I квартал 2026);

период пребывания ФЛП на упрощённой системе в текущем году — с 01 января 2026 по 25 февраля 2026;

сумма дохода за отчётный период (I квартал 2026) — 425000 грн;

сумма начисленного ЕН за I квартал 2026 — 3458,80 грн (= 1729,40 грн × 2, где 1729,40 грн — это фиксированная сумма ЕН в 2026 году = 8647 грн × 0,2, где 8647 грн — это минимальная заработная плата на 01 января 2026 года);

сумма начисленного ВЗ за I квартал 2026 — 1729,40 грн (= 864,70 грн × 2, где 864,70 грн — ВЗ для ФЛП группы 2 в 2026 году = 8647 грн × 0,1; 8647 грн — это минимальная заработная плата на 01 января 2026 года);

сумма начисленного ЕСВ за I квартал 2026 года — 3804,68 грн (= 1902,34 грн × 2, где 1902,34 грн — это минимальный ЕСВ в 2026 году = 8647 грн × 0,22; 8647 грн — это минимальная заработная плата на 01 января 2026 года, являющаяся минимальной базой ЕСВ).

Заполненная декларация за последний отчётный период приведена ниже.

Пример 2 (ликвидационная декларация единщика группы 3, ЕН — 5%, ВЗ — 1%). Данные по ФЛП следующие:

дата прекращения ФЛП в ЕГР и дата снятия ФЛП с регистрации плательщиком ЕН в ГНС — 25 февраля 2026 года (I квартал 2026);

период пребывания ФЛП на упрощённой системе в текущем году — с 1 января 2026 по 25 февраля 2026;

сумма дохода за отчётный период (I квартал 2026) — 725000 грн;

сумма начисленного ЕН за I квартал 2026 — 36250 грн (= 725000 грн × 0,05);

сумма начисленного ВЗ за I квартал 2026 — 7250 грн (= 725000 грн × 0,01);

сумма начисленного ЕСВ за I квартал 2026 года — 3804,68 грн (= 1902,34 грн × 2, где 1902,34 грн — это минимальный ЕСВ в 2026 году = 8647 грн × 0,22; 8647 грн — это минимальная заработная плата на 01 января 2026 года, являющаяся минимальной базой ЕСВ).

Заполненная декларация за последний отчётный период приведена ниже.

Пример 2 (ликвидационная декларация единщика группы 3, ЕН — 5%, ВЗ — 1%). Данные по ФЛП следующие:

• дата прекращения ФЛП в ЕГР и дата снятия ФЛП с регистрации плательщиком ЕН в ГНС — 25 февраля 2026 года (I квартал 2026); • период пребывания ФЛП на упрощённой системе в текущем году — с 1 января 2026 по 25 февраля 2026; • сумма дохода за отчётный период (I квартал 2026) — 725000 грн; • сумма начисленного ЕН за I квартал 2026 — 36250 грн (= 725000 грн × 0,05); • сумма начисленного ВЗ за I квартал 2026 — 7250 грн (= 725000 грн × 0,01); • сумма начисленного ЕСВ за I квартал 2026 года — 3804,68 грн (= 1902,34 грн × 2, где 1902,34 грн — это минимальный ЕСВ в 2026 году = 8647 грн × 0,22; 8647 грн — это минимальная заработная плата на 01 января 2026 года, являющаяся минимальной базой ЕСВ).

Заполненная декларация за последний отчётный период приведена ниже.