С марта 2022 года ФЛП была возможность не платить ЕСВ – до прекращения или отмена военного положения и в течение 12 месяцев после прекращение или отмена военного положения (п. 919 Заключительных и переходных положений Закона о ЕСВ). Выходит, что с 1 января 2026 года такая возможность неуплаты даже может быть восстановлена, если не будут внесены изменения в сам Закон о ЕСВ.

Так неуплата ЕСВ ФЛП 2025 является правом, а не увольнением. Однако есть ФЛП, которые все равно продолжали платили ЕСВ все месяцы или выборочно. Одна из причин — неуплата ЕСВ сопровождается и потерей страхового стажа за соответствующий месяц. Страховой стаж нужно иметь, например при начислении пособия по беременности и родам, больничных или выходе на пенсию.

ЕСВ не уплачивают ФЛП, которые (ч. 4 ст. 4 Закона о ЕСВ):

получают пенсию по возрасту или за выслугу лет;

являются лицами с инвалидностью;

достигли пенсионного возраста и получают пенсию или социальную помощь.

Однако льгота относительно увольнения от уплаты ЕСВ «за себя» остается в ФЛП с временно оккупированных территорий (льготу устанавливает п. 93 Заключительных и переходных положений Закона о ЕСВ, продолжает действовать и в 2025 году).

Также не платят ЕСВ ФЛП, которые одновременно являются основными работниками, но при условии, что работодатель платит ЕСВ за них не меньше минимального (разъяснение ГНС в Днепропетровской области). Если такого нет, то ФЛП нужно будет платить ЕСВ не меньше, чем с минимальной базы («доплачивать» к минимальному ЕСВ с учетом вклада работодателя не получится).

Кроме того, продолжают не платить ЕСВ те ФЛП, которые имеют основное место работы или заключили гиг-контракт с резидентом Дія Сіті. Это увольнение действует за месяцы, за которые работодатель (резидент Дія Сіті) оплатил минимальный страховой вклад (ч. 6 ст. 4 Закона о ЕСВ).

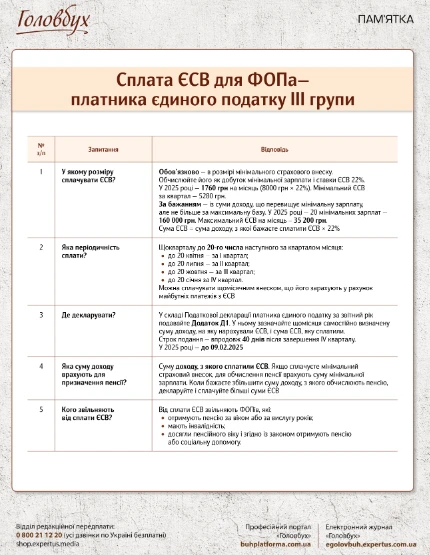

Основная ставка единого взноса, по которой вычисляем ЕСВ, в 2025 году и дальше составляет 22%. Такую ставку применяют все ФЛП, в т.ч. лица с инвалидностью. База начисления ЕСВ для ФЛП:

определяется самостоятельно в пределах минимальной и максимальной базы

1 – доходы за исключением разрешенных расходов. Это та сумма дохода, которая является базой начисления также налога на физические доходы лиц (НДФЛ) и военного сбора (ВС);

2 – начисляется даже если ФЛП за соответствующий месяц не имел дохода («сумма единого взноса не может быть меньше размера минимального страхового взноса», абз. 2 пп. «2» ч. 1 ст. 7 Закона о ЕСВ);

ФЛП могут платить ЕСВ напрямую на счета органов ГНС, которые открыты в органах Казначейства. Есть еще альтернатива – уплата через единый счет (ч. 7 ст. 9 Закона о ЕСВ). В 2025 году счета для оплаты единого социального вкладаможно найти на сайте ГНС. Также, чтобы не искать или все счета для оплаты, можно оплатить ЕСВ с использованием приложению «Дія».

Сроки подачи отчетности и уплата ЕСВ ФЛП на общей системе налогообложения (общих) и уплата ФЛП ЕСВ на упрощенной системе налогообложения, которые платят единый налог (единщиков):

в течение 60 к. дней наступает за отчетным годом (пп. 49.18.3 НК)

ежеквартально

до 20-го2 числа месяца наступает за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона о ЕСВ)

единщики (группа 3)

календарный квартал

Приложение 1 к Налоговой декларации плательщика единого налога – ФЛП

в течение 40 к. дней наступают за отчетным кварталом (пп. 49.18.2 НК), но Приложение 1 по ЕСВ заполняется только при отчетности за год (абз. 5 ч. 8 ст. 9 Закона о ЕСВ)

ежеквартально

до 20-го2 числа месяца наступает за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона о ЕСВ)

единщики (группа 4)

календарный год

Приложение 2 к Налоговой декларации плательщика единого налога 4-й группы

не позднее 20 февраля текущего года (пп. 295.9.1 НК)3

ежеквартально

до 20-го2 числа месяца наступает за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона о ЕСВ)

период со дня окончания предыдущего отчетного периода до месяца, в котором осуществлено госрегистрацию прекращение деятельности включительно (пп. «9» п. 2 разд. IV Инструкции № 449)

Приложение ЕСВ 1 со сведениями о прекращении деятельности (ликвидацию) в Налоговую право на имущественное состояние и доходы

лунный отчетный период, то есть в течение 20 к. дней наступают по последнему к. дню месяца, в котором проведена госрегистрация прекращение деятельности (пп. «2» п. 6 разд. І Инструкции № 859)4

однократно

в течение 10 к. дней наступают за последним днем соответствующего предельного срока, предусмотренного для представления отчетности, что содержит информацию по суммам начисленного ЕСВ за последний отчетный период (пп. «9» п. 2 разд. IV Инструкции № 449)

единщики (группы 1 и 2)

период со дня окончания предыдущего отчетного периода до месяца, в котором осуществлено госрегистрацию прекращение деятельности / или осуществлено переход на оплату других налогов и сборов включительно(абз. 5 ч. 8 ст. 9 Закона о ЕСВ, пп. «9» п. 2 разд. IV Инструкции № 449)

Приложение 1 со сведениями о прекращении деятельности (ликвидацию) в Налоговую декларации плательщика единого налога – ФЛП

квартальный отчетный период, то есть в течение 40 к. дней наступают за последним календарным днем отчетного квартала, в котором ликвидирован ФЛП, или до окончания такого последнего квартала (разъяснение ГНС, а также письмо Минфина от 19.07.2021 № 11220-05/О-351/8/1547)5

однократно

в течение 10 к. дней наступают за последним днем соответствующего предельного срока, предусмотренного для представления отчетности, что содержит информацию по суммам начисленного ЕСВ за последний отчетный период (пп. «9» п. 2 разд. IV Инструкции № 449)

единщики (группа 3)

период со дня окончания предыдущего отчетного периода до месяца, в котором осуществлено госрегистрацию прекращение деятельности / или осуществлено переход на оплату других налогов и сборов включительно(абз. 5 ч. 8 ст. 9 Закона о ЕСВ, пп. «9» п. 2 разд. IV Инструкции № 449)

Приложение 1 со сведениями о прекращении деятельности (ликвидацию) в Налоговую декларации плательщика единого налога – ФЛП

квартальный отчетный период, то есть в течение 40 к. дней наступают за последним календарным днем отчетного (налогового) квартала или до окончания такого отчетного периода, на который приходится дата ликвидации (разъяснение ГНС, разъяснение ГНС 108.02.05 ОИР, а также письмо Минфина от 19.07.2021 № 11220-05/О-351/8/1547)5

однократно

в течение 10 к. дней наступают за последним днем соответствующего предельного срока, предусмотренного для представления отчетности, что содержит информацию по суммам начисленного ЕСВ за последний отчетный период (пп. «9» п. 2 разд. IV Инструкции № 449)

единщики (группа 4)

период со дня окончания предыдущего отчетного периода до месяца, в котором осуществлено госрегистрацию прекращение деятельности /или осуществлено переход на оплату других налогов и сборов включительно(абз. 5 ч. 8 ст. 9 Закона о ЕСВ, пп. «9» п. 2 разд. IV Инструкции № 449)

если декларация за текущий год уже была подана, то надо подать уточняющую декларацию, которой будут сняты начислены обязательства по ЕП за периоды после прекращение деятельности

однократно

в течение 10 к. дней наступают за последним днем соответствующего предельного срока, предусмотренного для представления отчетности, что содержит информацию по суммам начисленного ЕСВ за последний отчетный период (пп. «9» п. 2 разд. IV Инструкции № 449)

1 – если последний день срока уплаты ЕСВ приходится на выходной или праздничный день, последним днем срока оплаты считается 1-й рабочий день, что наступает за выходным или праздничным днем (п. 12 разд. ІV Инструкции № 449). Несвоевременная уплата ЕСВ приводит к применению штрафных санкций;

2 – «до 20-го» означает, что предельный срок уплаты ЕСВ «за себя» для ФЛП – 19-е число месяца наступает за кварталом, за который оплачивается ЕСВ (см., например, разъяснение ГУ ГНС в Запорожской области, в котором 19-е число месяца указывается для ФЛП-единщиков);

3 – например, до 20 февраля 2025 года (включительно) подаем декларацию за 2025 год, а не 2024 год;

5 – нормами НК не предусмотрено представление ликвидационной отчетности для физлиц, которые находились на упрощенной системе налогообложение. Несмотря на то, что для единщиков групп 1 и 2 отчетным периодом является год, ГНС и Минфин настаивают на подаче декларации именно в квартальный отчетный термин, как и для единщиков группы 3, т.е. в течение 40 к. дней после окончание квартала, в котором зарегистрировано прекращение деятельности (ликвидация). Или же всем единщикам можно подавать декларацию раньше – до окончания квартала, в котором была прекращена деятельность (это разрешает пп. 49.18.8 НК для местных налогов, к которым принадлежит и ЕН)