незалежний експерт із трудового законодавства, Слов'янськ

Бухгалтер під час нарахування зарплати працює з чималою кількістю первинних документів, основним з яких є розрахунково-платіжна відомість. Якщо зарплатна відомість працівника містить помилки, це може призвести до штрафів. Як все правильно оформити та які форми документів краще використати читайте у консультації

різноманітні спеціалізовані розрахунки пов’язані з зарплатою. Наприклад, окремий розрахунок оплати за окладом, відпускних, оплати днів перебування у відрядженні на основі середньоденного заробітку, розрахунок премій тощо;

розрахунково платіжна відомість працівника (є типова форма П-7 з наказу № 489);

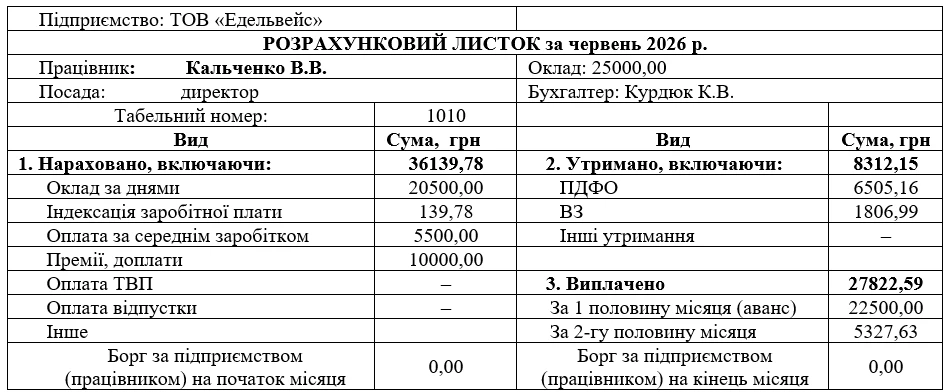

розрахунково-платіжна відомість працівника (або розрахунковий листок при виплаті зарплати, існує типова П-6 з наказу № 489).

Все це типовий набір первинної документації щодо оформлення господарських операцій, пов’язаних з заробітною платою.

Табель обліку робочого часу документує дні та години, які були відпрацьовані працівником, а також причини його неявок (відпустка, хвороба, відрядження, прогул тощо). Також у ньому можна знайти табельні номери щодо кожного співробітника. Ведення табелю є обов’язковим для всіх підприємств, у т.ч. малих (лист Мінпраці від 13.05.2010 № 140/13/116-10). Табель, як правило, ведеться в електронному та/або паперовому вигляді, але паперовий варіант має бути обов’язково. Підприємство може використати для обліку й іншу форму, ніж П-5, забезпечивши наявність первинного обліку показників щодо використання робочого часу, явок та неявок працівників (лист Держстатистики від 12.01.2012 № 9/4-10/9). Однак модернізацію табелю слід здійснювати без вилучення його реквізитів — усе треба зберегти, можна лише додати свої, перемістити існуючі.

Штатний розпис підприємства містить усі передбачені на ньому посади за структурними підрозділами з зазначенням кількості ставок та затверджені за ними посадові оклади з постійними надбавками.

Саме ж нарахування та виплата зарплати має також супроводжуватися дотриманням нормколективного трудового договору, контракту, внутрішніх наказів підприємства про встановлення певних премій та доплат. Колективні трудові договори укладаються також і з фізичними особами, що використовують найману працю (ст. 2 Закону України «Про колективні договори і угоди» від 01.07.1993 № 3356). На малих підприємствах та у підприємців весь цей обсяг документів може бути спрощений.

Вже відомий ІСЦ за червень 2026 року, тому можемо обчислити коефіцієнт індексації для серпня 2026-го. Експерт пояснить, кому з працівників продовжувати нараховувати індексацію у 2026 році. Ловіть також підказки, коли чекати на чергову зміну щодо індексації

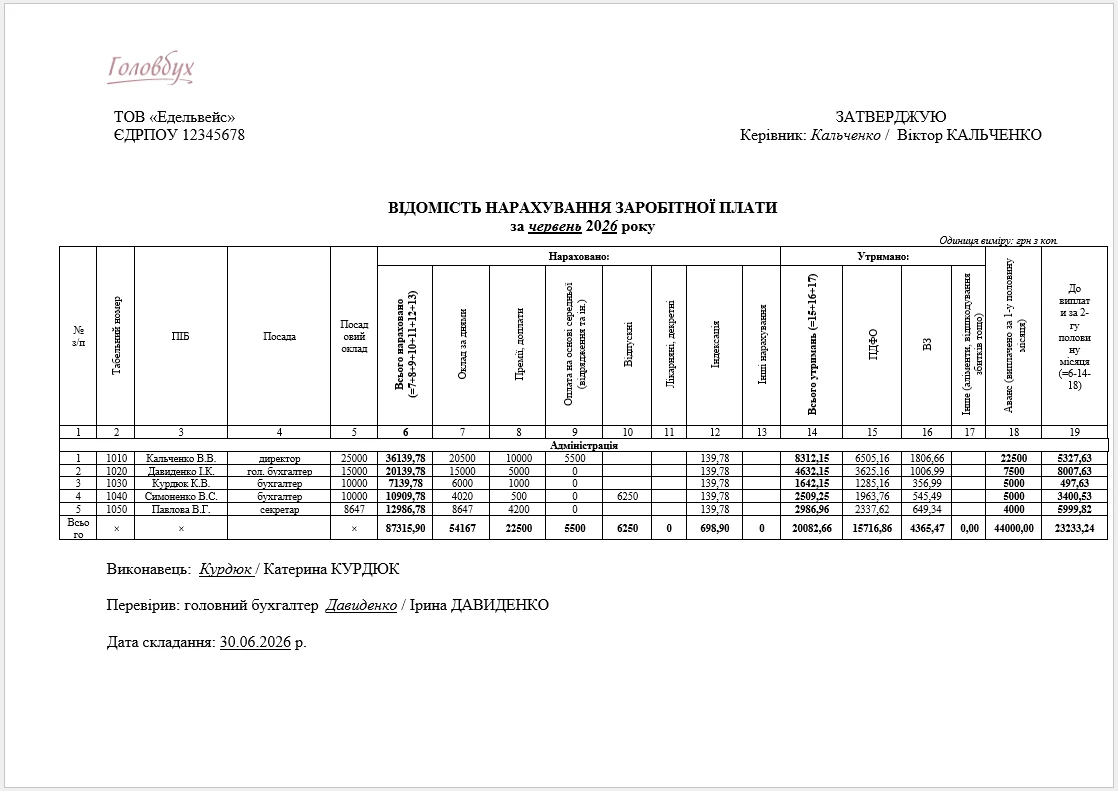

Форма відомості нарахування заробітної плати: як виглядає і коли застосовується

Відомість нарахування та виплати зарплати — це ключовий документ у нарахуванні зарплати, нарахувань та утримань пов’язаних з нею, вона є зведенням сум нарахованих за окладом, премій, а також відпускних та лікарняних, інших виплат. Затвердженої офіційно форми відомості нарахування зарплати не існує, тому підприємство може розробити її самостійно. Однак обов’язково мають бути враховані вимоги частини 2 статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996 (далі — Закон про бухоблік) щодо обов’язкових реквізитів, а саме на документі мають бути:

назва («Відомість нарахування заробітної плати»);

назва підприємства, від імені якого складається відомість;

дата складання (у цьому випадку не тільки дата, але й період (місяць) якого стосується відомість);

одиниця виміру господарських операцій (гривня з копійками);

посади і прізвища осіб, що відповідальні за здійснення господарської операції і правильність її оформлення (як правило, це бухгалтер, головний бухгалтер, керівник; ФОП указує себе, а також може вказати особу, яка веде для нього облік);

особисті підписи та інші дані осіб, які брали участь у здійсненні господарської операції.

Показуйте лікарняні в Додатку Д1 до Об’єднаної звітності з окремим кодами застрахованих осіб. Розподіляйте за місяці, за які їх нарахували. У Додатку 4ДФ суми лікарняних не виокремлюйте. Експерт нагадав основні правила, за якими слід звітувати про суми лікарняних у зарплатній звітності

Бланк відомості нарахування зарплати: які реквізити обов’язково зазначати

Складові (графи) бланку мають розкривати зміст господарських операцій, які відображає відомість на виплату зарплати. Традиційне розташування граф: зліва мають бути нарахування складових зарплати, а справа — утримання з зарплати.

Крім прізвищ, імен, по-батькові працівників доцільно вказати графу з їхнім табельними номерами, оскільки це, по-перше, дозволяє показати зв’язок цього документа з табелем обліку робочого часу, а по-друге, унеможливлює збіги через однакові ПІБ співробітників (у житті, як відомо, все буває).

оплата згідно окладу (це ключове нарахування, обчислюється на основі окладу пропорційно кількості відпрацьованих днів за табелем, для розрахунку можна оформити окрему відомість-розрахунок оплати за окладом);

доплата за роботу в нічний час та свята;

нараховані премії, надбавки тощо;

нараховані відпускні (їхній розрахунок можна вести в окремій довідці-розрахунку);

виплати, що нараховуються на основі середньої зарплати у випадках їхнього збереження, наприклад, оплата днів відрядження (також оформляється окремою довідкою-розрахунком);

нараховані лікарняні та інші виплати за рахунок ПФУ, наприклад, оплата днів відпустки у зв’язку з вагітністю та пологами (їхній розрахунок слід вести в окремій довідці-розрахунку);

також варто навести графу «Інше», куди заносити все, що не потрапило до вищенаведеного, наприклад, певні виплати передбачені колективним договором, а також доплата до мінімальної зарплати 2026.

Як бачимо, зарплатна відомість є зведеним первинним документом і до неї можуть додаватися як частина розрахунку різні відомості-розрахунки, довідки-розрахунки тощо, які оформлюють відповідні нарахування лікарняних, відпускних, індексації, розрахунків окладу за днями, оплати днів відрядження тощо. Єдина вимога — це дотримання обов’язкових реквізитів з Закону про бухоблік.

внески до профспілкової організації (за наявності);

графа «Інше», в якій можна відображати різні утримання, що здійснюються на основі рішень суду (аліменти), відшкодування матеріального збитку тощо.

Існує також поширена практика внесення до розділу утримань у відомості нарахування зарплати суми виплаченого авансу (оплати першої частини місяця). Інший варіант — наводити цю колонку окремо за межами утримань (так зроблено у зразку до цієї консультації).

Обов’язково слід навести графу «До видачі», де відображається різниця між нарахуваннями та утриманнями. Якщо у відомості включена графа «Аванс», то тоді наводиться графа «До видачі за 2-гу половину місяця».

Зразок відомості нарахування заробітної плати 2026: приклад заповнення

Розглянемо тепер відомість про нарахування зарплати. Звичайно, це лише орієнтир і кожне підприємство може внести свої корективи, наприклад прибрати графу «Аванс» (з виплати авансу можна завести окрему відомість-розрахунок) або, скажімо, виділити окремо нарахування за відрядженням, або нарахування за класність водіям, або утримання пов’язані з відшкодуванням збитків чи аліменти. Все залежить від господарської ситуації, обсягу операцій та їхньої частоти, кількості працівників.

Платіжна відомість на виплату зарплати 2026: форма і порядок складання

Наводимо зразок розрахункового листка при виплаті зарплати. Щоб його розробити, за основу можна взяти типову форму розрахунково-платіжної відомості П-6 з Наказу № 489.

Типова форма П-7 насправді не призначена для виплати зарплати (наказ № 489). Це зведений регістр для обробки даних при складанні форм статистичної звітності з зарплати.

Факт виплати коштів на зарплату працівникам підтверджують:

якщо виплата відбувається у безготівковій формі через банк — Платіжна відомість, що надана банком відповідно до укладеного між банком та підприємством договором про обслуговування.

Відомість на виплату грошей складається бухгалтером або іншим уповноваженим працівником. Серед основних правил:

якщо працівник отримав зарплату, він підтверджує отримання розписом у відомості. Колонка «Примітки» призначена для занесення даних за пред’явленими документами (серія та номер паспорту). Однак може й не заповнюватися (крім випадків отримання коштів за довіреністю);

на фактично видану суму за відомістю відбувається заповнення видаткового касового ордеру та здійснюється запис у касовій книзі.

Щодо платіжної відомості для безготівкової виплати, то така відомість формується за допомогою програмного забезпечення та за допомогою системи «Клієнт-Банк» передається банку для зарахування коштів на поточні рахунки працівників. Цей файл підписується шляхом накладання кваліфікованого електронного підпису (КЕП). На відомості банк має поставити штамп з підписом (електронну печатку). Це й буде підтвердженням зарахування зарплати на рахунки працівників.