експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

По долгам следует платить, взятые обязательства выполнять. Штраф, пеня, неустойка — это наказание за неисполнение своего долга. Кроме них есть и возмещение других потерь, которые понесла вторая сторона, например, инфляции. Как отразить в учете штрафы и пеню, возникающие по хозяйственным договорам, а также при уплате налогов и сборов — в консультации

Неустойкой в хозяйственных договорах называют все штрафные санкции — и штраф, и пеню вместе. Выходит, что это определенная сумма денег или имущество, которое виновное лицо (должник), не выполнившее свое обязательство или нарушившее сроки его исполнения, должно передать другой, пострадавшей, стороне (кредитору).

В дальнейшем будем о штрафе и пене говорить отдельно как более универсальные понятия.

За какие нарушения бывают штрафы и пеня

Штраф и пеня, кроме хозяйственных договоров, широко используются также при следующих нарушениях:

налоговых;

административных;

уголовных;

как денежные санкции при нарушении трудового законодательства и т.Д.

Спрашивается, в чем же разница между штрафом и пеней.

Штраф в хозяйственных договорах и при уплате налогов — это единовременная сумма, которая считается как определенный процент от суммы долга. Как правило, в основу расчета штрафа взимается размер просроченного долга. Однако в других сферах штраф не имеет отношения к долгам и используется как наказание за определенное нарушение (административное, уголовное, трудовое законодательство), например нарушение правил дорожного движения, неоформление трудовых отношений с работником и т.д.

Размер штрафа может определяться как в процентах (%), так и в определенных фиксированных суммах денег. Типичными примерами могут быть:

штрафы по хозяйственным договорам — % от суммы непогашенной в срок задолженности;

налоговые штрафы — % от суммы неуплаченного налога или фиксированная сумма при несвоевременной подаче налоговой отчетности;

штрафы за административные нарушения в Кодекс Украины об административных правонарушениях — в условных единицах, чем есть количество так называемых «необлагаемых налогом минимум доходов граждан» (он же — «нмдг»). При этом 1 нмдг = 17 грн., поэтому штраф в размере 10 нмдг = 170 грн., 20 нмдг — 340 грн. и т.д. Понятие «нмдг» осталось из прошлого налогового законодательства, существовавшего еще в 90-х годах и до начала нулевых.

Что такое пеня и как она определяется

Пеня — уже исчисляется за каждый день просрочки погашения долга. Выходит, что пеня всегда связана с существованием долга.

Не обязательно пеня начисляется с 1 дня. Может быть установлен определенный отложенный стартовый срок, например 30 дней, 90 дней и т.д. Так, отложенный старт начисления пени в 90 дней используется при расчете налоговой пени в ситуациях, когда недоплату налога обнаружил сам плательщик — тогда 1-й день начисления пени приходится на 91-й день (см. пп. 129.1.3 Налогового кодекса Украины; далее — НК). Аналогичный подход можно определить и в хозяйственном договоре, в случае необходимости.

С экономической точки зрения пеню следует рассматривать не как отдельное финансовое наказание, а как защиту основной суммы долга от обесценения с течением времени. Получить возврат долга через месяц и через 3 года для кредитора — это разные вещи, так как покупательная способность суммы погашенного долга может через 3 года существенно снизиться. Не считая того, ежедневное начисление пени также является стимулом для должника быстрее погасить сумму долга либо по крайней мере его часть. Сам же штраф уже и так один раз «заработан» и ускориться в погашении задолженности не стимулирует должника уже никак.

Базой начисления может быть как сам долг, так и штраф, если он вовремя не уплачен. Поэтому база начисления пени должна быть определена в заключенном договоре или законодательством. Как и размер пени, определяемый обычно в процентах (%).

Да, штраф может быть без пени. Что касается пени без штрафа, то такая ситуация:

возможна — при уплате долгов по хозяйственным договорам. По ним при несвоевременном погашении долга сначала может за каждый день просрочки начисляться пеня, а затем при набрании определенного количества дней, например 30 к. дней, — возникает штраф. Так, в частности, предусмотрено в ситуации, когда штраф и пеня вообще договором не определены (см. далее);

невозможна — при уплате налогового долга. Штраф у таких является первым в отношении пени, которая начисляется либо с 1-го дня, либо с 91-го.

Еще пеня может начисляться и на сам штраф, не уплаченный вовремя. Это ситуация, когда штраф сам стал неуплаченным или несвоевременно уплаченным долгом.

Могут ли штраф и пеня не начисляться, несмотря на просроченную задолженность

Могут. Да, по хозяйственным договорам это может быть в случае возбуждения дела о банкротстве и введение моратория на удовлетворение требований кредиторов штраф и пеня не начисляются (пп. «3» ч. 2 ст. 121 Кодекс Украины по процедурам банкротства).

Также договор может вообще не предусматривать штраф и пени, но тогда действуют общие нормы хозяйственного законодательства (см. далее).

Что касается налоговых штрафов и пени, то мораторий на их начисление существовал во время COVID-карантина (п. 521подраздел 10 Переходных положений НК). Также с 1 августа 2023 и до окончания военного положения в случае самостоятельного исправления ошибок, приведших к занижению налога, применяется освобождение от начисления и уплаты штрафных санкций и пени (см. разъяснение ГНС во Львовской области, пп. 69.1 подраздел 10 Переходных положений НК). Отсутствие штрафных санкций и пени касается и ситуации исправления ошибки в налоговой отчетности за довоенные периоды (разъяснение ГНС 102.20.02 ОИР).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Могут ли штрафы и пени не быть предусмотрены договором

Штрафы и пени в такой ситуации могут налагаться только в том случае, если это предусмотрено соответствующим законодательством, что необходимо проверить. Например, возможно возмещение суммы инфляции в размере 3% годовых от суммы обязательства в соответствии с ч. 2 ст. 625 Гражданского кодекса Украины, согласно которой «должник, просрочивший исполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором или законом».

Минимальные и максимальные штрафы и пени в хозяйственных договорах

Установленная законодательством минимальная или максимальная неустойка на сегодняшний день отсутствует. Однако приведенные выше размеры неустойки (штрафов и пени) из ГК можно считать неким минимальным ориентиром при заключении договоров. И это лишь ориентир, так как законодательство не запрещает устанавливать неустойку в меньших размерах. Кроме того, определенная «традиция» из шаблонов хозяйственных договоров, которые создавались во времена существования ГК, может сохраняться в течение длительного времени.

Внимание: неустойка — так называют штраф и пеню в хозяйственных договорах.

Не определять в договоре размеры неустойки нежелательно, так как такая неопределенность может привести к судебным спорам по поводу размера такой неустойки.

Что касается максимальной неустойки, то во времена существования ГК было ограничение только в отношении пени. Так, пеня не могла превышать двойной учетной ставки НБУ, действовавшей в определенный период (просрочки) (ч. 2 ст. 343 ГК). С утратой силы ГК данное максимальное ограничение ушло в небытие. Однако привязка пени к учетной ставке НБУ — это вполне современная практика для хозяйственных договоров, а также для налогового законодательства.

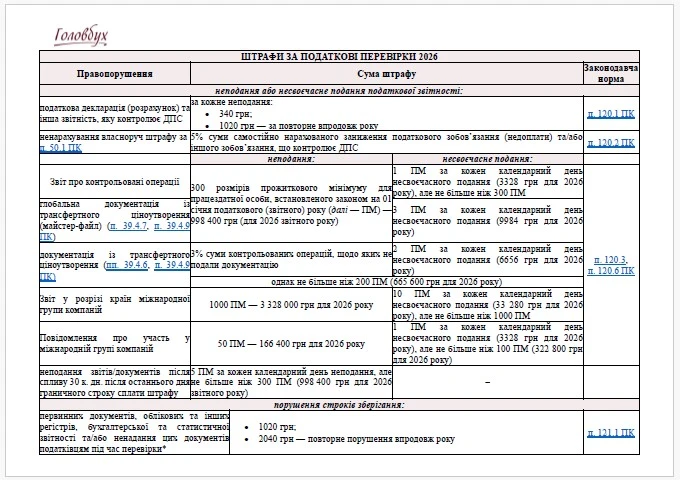

Налоговые штраф и пеня уже несколько раз упоминались выше — они действительно имеют свою специфику. Однако в отличие от хозяйственных договоров такие штрафы и пени начисляются:

или самостоятельно плательщиком налога, если он сам обнаружил просрочку уплаты налога (сбора) вследствие опрометчивости или ошибки. Это так называемый «самоштраф» и пеня с 91-го дня существования недоплаты (размер — 100% учетной ставки НБУ, п. 129.4 НК, пп. 129.1.3 НК). Как правило, их начисление осуществляется в уточняющей декларации или в текущей в специальном приложении или разделах. Такое обязательство после подачи декларации становится согласованным и подлежит уплате. Обязательство подлежит уплате в сроки, предусмотренные по налогу (сбору) по данной декларации или в 10-дневный срок со дня представления, если это была уточняющая декларация;

или налоговиками после налоговой проверки. Следствием является вручение от налоговиков НУР (налоговое уведомление-решение). Обязательство тоже считается после этого согласованным и подлежит уплате в течение 10 дней. Пеня в таком случае начисляется с 1 дня (размер — 120% учетной ставки НБУ, п. 129.4 НК).

Пеня для налоговых целей может начисляться на неуплаченные в срок (см. пп. 14.1.162 НК):

сумму налогового обязательства;

и/или суммы штрафных санкций.

Выходит, что базой начисления налоговой пени является просроченная сумма долга или неуплаченный вовремя штраф.

Обратите внимание, что учетная ставка НБУ время от времени меняется и за период неуплаты значений учетной ставки может быть несколько, поэтому пеня считается каждый день, исходя из действующей именно на тот день учетной ставки НБУ.

Размер «самоштрафа» зависит от налога. Его можно найти в соответствующих полях декларации. Например, по налогу на прибыль — 3%, если ошибка исправляется подачей уточняющей декларации и 5%, если ошибка исправляется в текущей декларации — через Приложение ВП. Аналогично штраф за несвоевременную уплату единого налога.

Если ошибка выявляется вследствие налоговой проверки, то штрафы значительно больше, например по налогу на прибыль, НДС, единому налогу, другим налогам (п. 123.1, п. 123.2 НК):

10% — от суммы занижения налогового обязательства;

25% — от суммы занижения налогового обязательства, если это было совершено умышленно;

50% — в случае повторного доначисления налогового обязательства по этому налогу, если занижение было умышленным, на протяжении 1095 дней.

В бухгалтерском учете суммы признанных штрафных санкций расходы отчетного периода, если их сумма достоверно определена. Если соответствующие суммы невозможно достоверно оценить, их следует учитывать на забалансовом счете 042 «Непредвиденные обязательства». На этом счете сумма ожидаемых штрафных санкций может находиться до тех пор, пока ситуация не станет ясна, например до решения суда.

Рассмотрим теперь бухгалтерский учет штрафов и пени поподробнее, начиная с учета неустойки для хозяйственных договоров.

Учет получения штрафа и пени у пострадавшего (кредитора)

Начисление дохода от штрафа и пени имеют одинаковые бухгалтерские проводки, а именно:

начисление штрафа, пени — это доход, который показываем по Дт субсчета 715 «Полученные штрафы, пени, неустойки». Признавайте этот доход, если санкции признаны должником или есть решение суда. Доказательством признания долга должником есть письменный ответ на претензию;

Что касается налогового учета неустойки, то во-первых, никакого НДС на неустойку нет (п. 188.1 НК). Причем независимо от того, есть ли стороны плательщиками НДС и облагалась ли данная хозяйственная операция НДС.

Во-вторых, у плательщика налога на прибыль — малодоходника никаких корректировок нет. Признание дохода от неустойки просто увеличивает общий финансовый результат до налогообложения, что влияет на налог на прибыль и на этом все.

В третьих, единщики уплачивают налог с такого дохода, так как он соответствует пункту 292.1 НК и отсутствует в исключениях из пункта 292.11 НК.

Учет признанного штрафа и пени у виновного лица (должника)

Признание расходов от штрафа и пени имеют одинаковые бухгалтерские проводки, а именно:

Что касается налогового учета, то здесь все зеркально пострадавшему лицу. НДС нет. У плательщиков налога на прибыль — малодоходников и единщиков тоже никаких корректировок нет.

Крупнодоходники, являющиеся плательщиками налога на прибыль, имеют положительную налоговую разницу, то есть им нужно увеличить финансовый результат, если штрафные санкции начислены (пп. 140.5.11 НК):

в пользу неплательщиков налога на прибыль, в частности единонщиков (исключение — физлица, не являющиеся предпринимателями);

в пользу плательщиков налога на прибыль, уплачивающих его по ставке 0%;

за нарушение требований законодательства. Это касается и штрафов и пени, начисленных другими органами власти, а не только ГНС. К примеру, это могут быть штрафы за нарушение требований трудового законодательства.

Компенсация инфляционных потерь — в дополнение к пени

Возмещение инфляционных расходов возможно по условиям договора или части 2 статьи 625 ГК. В сущности, это та же пеня и можно вместо возмещения инфляционных потерь увеличить размер пени. Они тоже не облагаются НДС (п. 188.1 НК). Что касается их учета, то можно использовать те же проводки, что и по обычным штрафным санкциям, так как по сути их можно рассматривать как одно и то же. Правда, в письме Минфина от 08.12.2004 № 31-04200-20-10/22572 рекомендовано для инфляционных расходов использовать субсчет 949 «Прочие расходы операционной деятельности». Однако замена субсчета 949 на 948 «Признанные штрафы, пени, неустойки» не существенна для учета — выбирайте тот вариант, который более удобен.