експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

За боргами слід платити, взяті зобов’язання виконувати. Штраф, пеня, неустойка — це покарання за невиконання свого обов’язку. Окрім них є й відшкодування інших втрат, яких зазнала друга сторона, наприклад, інфляції. Як же відобразити в обліку штрафи й пеню, що виникають за господарськими договорами, а також під час сплати податків і зборів — у консультації

Неустойкою у господарських договорах називають всі штрафні санкції, — і штраф, і пеню разом. Виходить, що це певна сума грошей чи майно, яке винна особа (боржник), яка не виконала своє зобов’язання чи порушила строки його виконання, має передати іншій, постраждалій, стороні (кредитору).

Надалі будемо про штраф і пеню говорити окремо як більш універсальні поняття.

За які порушення бувають штрафи й пеня

Штраф і пеня, окрім господарських договорів, широко використовуються також при таких порушеннях:

податкових;

адміністративних;

кримінальних;

як фінансові санкції при порушенні трудового законодавства і т.д.

Постає питання, у чому ж різниця між штрафом і пенею.

Штраф у господарських договорах і при сплаті податків — це одноразова сума, яка рахується як певний відсоток від суми боргу. Як правило, в основу розрахунку штрафу береться розмір простроченого боргу. Однак в інших сферах штраф немає відношення до боргів та використовується як покарання за певне порушення (адміністративне, кримінальне, трудового законодавства), наприклад порушення правил дорожнього руху, неоформлення трудових відносин з працівником тощо.

Розмір штрафу може визначатися як у відсотках (%), так і у певних фіксованих сумах грошей. Типовими прикладами можуть бути:

штрафи за господарськими договорами — % від суми непогашеної вчасно заборгованості;

податкові штрафи — % від суми несплаченого податку або фіксована сума при невчасній подачі податкової звітності;

штрафи за адміністративні порушення у Кодексі України про адміністративні правопорушення — в умовних одиницях, чим є кількість так званих «неоподатковуваних мінімум доходів громадян» (він же — «нмдг»). При цьому 1 нмдг = 17 грн, тому штраф у розмірі 10 нмдг = 170 грн, 20 нмдг — 340 грн і т.д. Поняття «нмдг» залишилося з минулого податкового законодавства, яке існувало ще у 90-х роках та початку нульових.

Що таке пеня та як вона визначається

Пеня — вже обчислюється за кожний день прострочення погашення боргу. Виходить, що пеня завжди пов’язана з існуванням боргу.

Не обов’язково пеня нараховується з 1-го дня. Може бути встановлений певний відкладений стартовий строк, наприклад, 30 днів, 90 днів тощо. Так, відкладений старт нарахування пені у 90 днів використовується при розрахунку податкової пені у ситуаціях, коли недоплату податку виявив сам платник, — тоді 1-й день нарахування пені припадає на 91-й день (пп. 129.1.3 Податкового кодексу України, далі — ПК). Аналогічний підхід можна визначити й у господарському договорі, якщо є потреба.

З економічної точки зору пеню слід розглядати не як окреме фінансове покарання, а як захист основної суми боргу від знецінення з плином часу. Отримати повернення боргу через місяць і через 3 роки для кредитора — це різні речі, так як «купівельна спроможність» суми погашеного боргу може через 3 роки суттєво знизитися. З іншого боку, щоденне нарахування пені також є стимулом для боржника швидше погасити суму боргу чи принаймні його частину. Натомість сам штраф уже й так один раз «зароблений» і прискоритися у погашенні заборгованості не стимулює боржника уже ніяк.

Базою нарахування може бути як сам борг, так і штраф, якщо він вчасно не сплачений. Через це база нарахування пені має бути визначена в укладеному договорі або ж законодавством. Як і розмір пені, що визначається зазвичай у відсотках (%).

Так, штраф може бути без пені. Щодо пені без штрафу, то така ситуація:

можлива — при сплаті боргів за господарськими договорами. За ними при невчасному погашенні боргу спочатку може за кожний день прострочення нараховуватися пеня, а потім при набранні певної кількості днів, наприклад 30 к. днів, — виникає штраф. Так зокрема передбачено у ситуації, коли штраф і пеня взагалі договором не визначені;

неможлива — при сплаті податкового боргу. Штраф у таких є першим відносно пені, яка нараховується або з 1-го дня або з 91-го.

Ще пеня може нараховуватися і на сам штраф, який не був сплачений вчасно. Це ситуація, коли штраф сам став несплаченим чи невчасно сплаченим боргом.

Чи можуть штраф і пеня не нараховуватися попри прострочену заборгованість

Можуть. Так, за господарськими договорами це може бути у разі порушення справи про банкрутство та введення мораторію на задоволення вимог кредиторів штраф і пеня не нараховуються (пп. «3» ч. 2 ст. 121 Кодекс України з процедур банкрутства).

Також договір може взагалі не передбачати штрафу та пені, але тоді діють загальні норми господарського законодавства (див. далі).

Щодо податкових штрафів і пені, то мораторій на їхнє нарахування існував під час COVID-карантину (п. 521підрозд. 10 Перехідних положень ПК). Також з 1 серпня 2023 року і до закінчення воєнного стану у разі самостійного виправлення помилок, що призвели до заниження податку, застосовується звільнення від нарахування та сплати штрафних санкцій та пені (див. роз’яснення ДПС у Львівській області, пп. 69.1 підрозд. 10 Перехідних положень ПК). Відсутність штрафних санкцій та пені стосується й ситуації виправлення помилки у податковій звітності за довоєнні періоди (роз’яснення ДПС 102.20.02 ЗІР).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи можуть бути штрафи і пеня не передбачені договором

Штрафи і пеня у такій ситуації можуть бути лише, якщо передбачені певним законодавством, що слід перевірити. Наприклад, є можливим відшкодування суми інфляції 3% річних від суми зобов’язання згідно з ч. 2 ст. 625 Цивільного кодексу України, за якою «боржник, який прострочив виконання грошового зобов'язання, на вимогу кредитора зобовʼязаний сплатити суму боргу з урахуванням встановленого індексу інфляції за весь час прострочення, а також три проценти річних від простроченої суми, якщо інший розмір процентів не встановлений договором або законом».

Мінімальні та максимальні штраф і пеня у господарських договорах

Визначена законодавством мінімальна чи максимальна неустойка на сьогодні відсутня. Однак вищенаведені розміри неустойки (штрафів і пені) з ГК можна вважати певним мінімальним орієнтиром при укладанні договорів. І це лише орієнтир, так як законодавство не забороняє визначати неустойку у менших розмірах. Крім того, певна «традиція» з шаблонів господарських договорів, які створювалися за часів існування ГК, тривалий час може зберігатися.

Увага: неустойка — так називають штраф і пеню у господарських договорах

Не визначати у договорі розміри неустойки небажано, так як така невизначеність може призвести до судових спорів з приводу розміру такої неустойки.

Щодо максимальної неустойки, то за часів існування ГК було обмеження лише щодо пені. Так, пеня не могла перевищувати подвійної облікової ставки НБУ, яка діяла в певний період (прострочення) (ч. 2 ст. 343 ГК). З втратою чинності ГК дане максимальне обмеження пішло у небуття. Однак прив’язка пені до облікової ставки НБУ — це цілком сучасна практика для господарських договорів, а також для податкового законодавства.

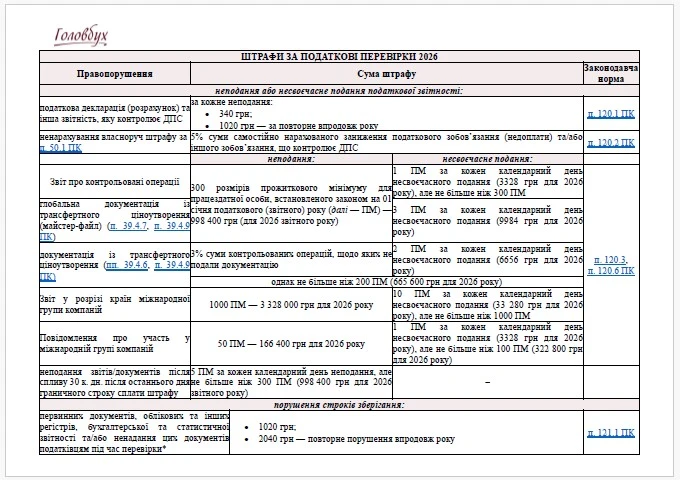

Податкові штраф і пеня вже кілька разів згадувалися вище — вони дійсно мають свою специфіку. Однак на відміну від господарських договорів такі штраф і пені нараховуються:

або самостійно платником податку, якщовінсам виявив прострочення сплати податку (збору) внаслідок необачності чи помилки. Це так званий «самоштраф» і пеня з 91-го дня існування недоплати (розмір — 100% облікової ставки НБУ, п. 129.4 ПК, пп. 129.1.3 ПК). Як правило, їхнє нарахування здійснюється в уточнюючій декларації або в поточній у спеціальному додатку чи розділах. Таке зобов’язання після подачі декларації стає узгодженим та підлягає сплаті. Зобов’язання підлягає сплаті у строки, які передбачені за податком (збором) за даною декларацією або у 10-денний термін з дня подання, якщо це була уточнююча декларація;

або податківцями після податкової перевірки. Наслідком є вручення від податківців ППР (податкового повідомлення-рішення). Зобов’язання теж вважається після цього узгодженим і підлягає сплаті впродовж 10 днів. Пеня у такому разі нараховується з 1-го дня (розмір — 120% облікової ставки НБУ, п. 129.4 ПК).

Пеня для податкових цілей може нараховуватися на несплачені вчасно (див. пп. 14.1.162 ПК):

суму податкового зобов’язання;

та/або на суми штрафних санкцій.

Виходить, що базою нарахування податкової пені є прострочена сума боргу або ж несплачений вчасно штраф.

Зверніть увагу, що облікова ставка НБУ час від часу змінюється й за період несплати значень облікової ставки може бути декілька, тому пеня рахується за кожний день, виходячи з діючої саме на той день облікової ставки НБУ.

Розмір «самоштрафу» залежить від податку. Його можна знайти у відповідних полях декларації. Наприклад, щодо податку на прибуток — 3%, якщо помилка виправляються подачею уточнюючої декларації та 5%, якщо помилка виправляється у поточній декларації — через Додаток ВП. Аналогічно штраф за несвоєчасну сплату єдиного податку.

Якщо помилка виявляється внаслідок податкової перевірки, то штрафи значно більші, наприклад з податку на прибуток, ПДВ, єдиного податку, інших податків (п. 123.1, п. 123.2 ПК):

10% — від суми заниження податкового зобов’язання;

25% — від суми заниження податкового зобов’язання, якщо це було здійснено умисно;

50% — у разі повторного донарахування податкового зобов’язання за цим податком, якщо заниження було умисним, впродовж 1095 днів.

У бухгалтерському обліку суми визнаних штрафних санкцій є витратами звітного періоду, якщо їхня сума достовірно визначена. Якщо відповідні суми неможливо достовірно оцінити, то їх слід обліковувати на позабалансовому рахунку 042 «Непередбачені зобов’язання». На цьому рахунку сума очікуваних штрафних санкцій може перебувати допоки ситуація не стане зрозумілою, наприклад до рішення суду.

Розглянемо тепер бухгалтерський облік штрафів і пені детальніше, починаючи з обліку неустойки для господарських договорів.

Облік отримання штрафу та пені у постраждалої особи (кредитора)

Нарахування доходу від штрафу та пені мають однакові бухгалтерські проведення, а саме:

нарахування штрафу, пені — це дохід, який відображається за Дт субрахунку715 «Одержані штрафи, пені, неустойки». Визнавайте цей дохід, якщо санкції визнані боржником або є рішення суду. Доказом визнання боргу боржником є письмова відповідь на претензію;

Щодо податкового обліку неустойки, то по-перше, ніякого ПДВ на неустойку немає (п. 188.1 ПК). При чому незалежно від того, чи є сторони платниками ПДВ і чи обкладалася дана господарська операція ПДВ.

По-друге, у платника податку на прибуток — малодохідника ніяких коригувань немає. Визнання доходу від неустойки просто збільшує загальний фінансовий результат до оподаткування, що впливає на податок на прибуток і на цьому все.

По-третє, єдинники сплачують податок з такого доходу, так як він відповідає п. 292.1 ПК та відсутній у винятках з п. 292.11 ПК.

Облік визнаного штрафу та пені у винної особи (боржника)

Визнання витрат від штрафу та пені мають однакові бухгалтерські проведення, а саме:

Щодо податкового обліку, то тут усе дзеркально до постраждалої особи. ПДВ немає. У платників податку на прибуток — малодохідників та єдинників теж ніяких коригувань немає.

Великодохідники, що є платниками податку на прибуток, мають додатну податкову різницю, тобто їм потрібно збільшити фінансовий результат, якщо штрафні санкції нараховані (пп. 140.5.11 ПК):

на користь неплатників податку на прибуток, зокрема єдинників (виняток — фізособи, які не є підприємцями);

на користь платників податку на прибуток, що сплачують його за ставкою 0%;

за порушення вимог законодавства. Це стосується й штрафів і пені, які нараховані іншими органами влади, а не тільки ДПС. Наприклад, це можуть бути штрафи за порушення вимог трудового законодавства.

Відшкодування інфляційних витрат можливе за умовами договору або ч. 2 ст. 625 ЦК. Фактично це та ж пеня і можна замість відшкодування інфляційних втрат збільшити розмір пені. Вони теж не обкладаються ПДВ (п. 188.1 ПК). Щодо їхнього обліку, то можна використовувати ті ж самі проведення, що й за звичайними штрафними санкціями, оскільки за суттю їх можна розглядати як те саме. Щоправда, у листі Мінфіну від 08.12.2004 № 31-04200-20-10/22572 рекомендовано для інфляційних витрат використовувати субрахунок949 «Інші витрати операційної діяльності». Однак заміна субрахунку 949 «Інші витрати операційної діяльності» на 948 «Визнані штрафи, пені, неустойки» не є суттєвою для обліку — краще обрати той варіант, який зручніший.