Усі фізособи-підприємці є платниками єдиного соціального внеску «за себе». Як відбувається сплата ЄСВ ФОП у 2025 році — в огляді

Сплата ЄСВ ФОП: воєнний стан

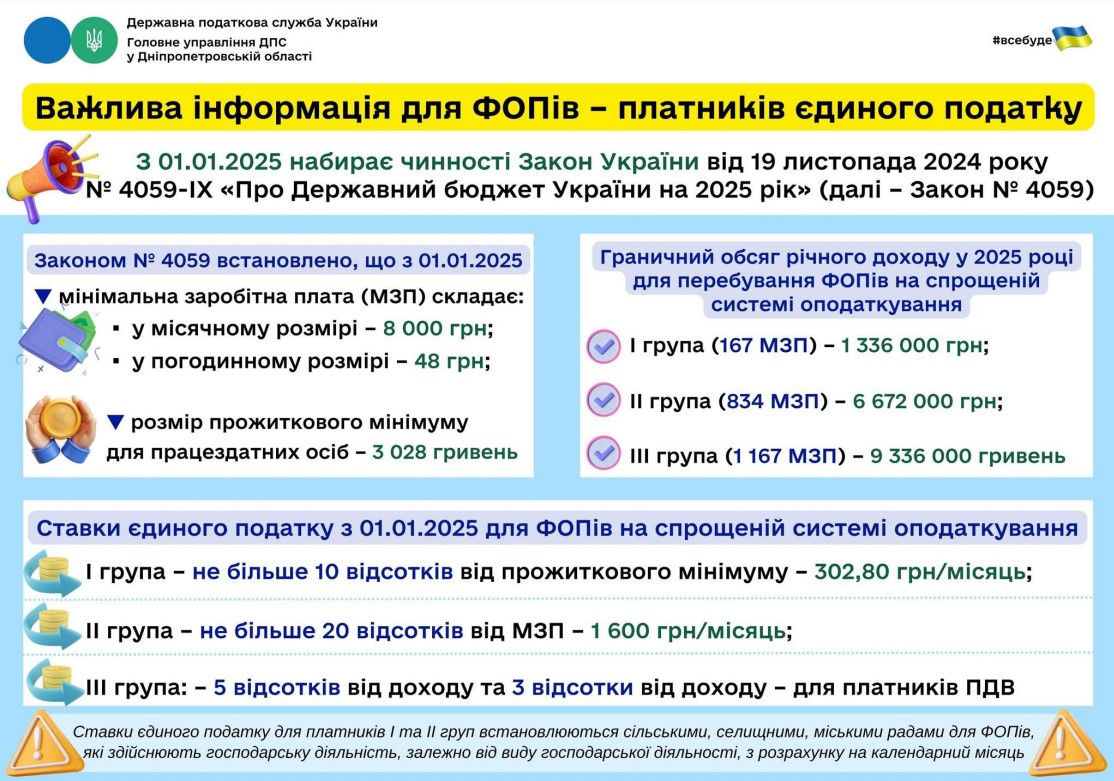

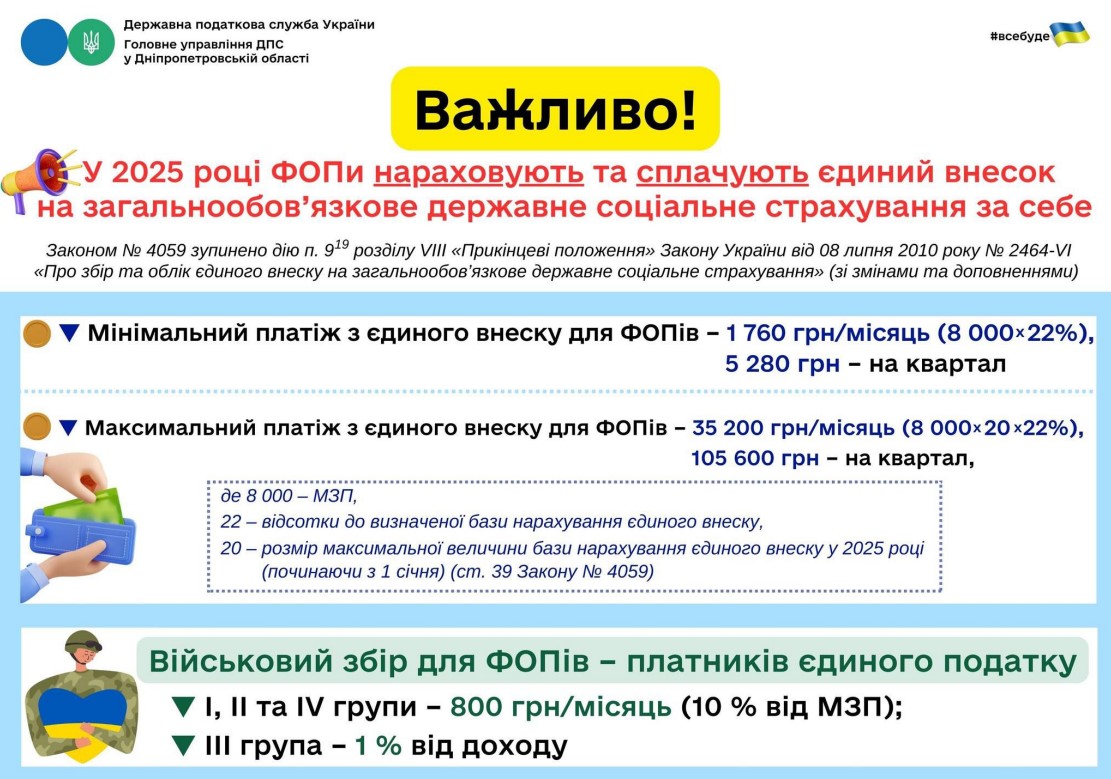

ФОП з 1 січня 2025 року знову сплачують ЄСВ. Пункт 3 Прикінцевих положень Закону України про Держбюджет 2025 тимчасово призупиняє на 2025 рік дію пункту 919 Прикінцевих і перехідних положень Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464 (далі — Закон про ЄСВ).

З березня 2022 року ФОП була можливість не сплачувати ЄСВ — до припинення або скасування воєнного стану та впродовж 12 місяців після припинення або скасування воєнного стану (п. 919 Прикінцевих і перехідних положень Закону про ЄСВ). Виходить, що з 1 січня 2026 року така можливість несплати навіть може бути поновлена, якщо не будуть внесені зміни у сам Закон про ЄСВ.

Така несплата ЄСВ для ФОП є правом, а не звільненням. Проте є ФОП, які все одно продовжували сплачували ЄСВ всі місяці або вибірково. Одна з причин — несплата ЄСВ супроводжується й втратою страхового стажу за відповідний місяць. Страховий стаж потрібно мати, наприклад при нарахуванні допомоги у звʼязку з вагітністю та пологами, лікарняних або виході на пенсію.

Сплата ЄСВ з мінзарплати: п’ять ситуацій з практики

ФОПи, які не сплачують ЄСВ у 2025 році

Чи сплачує ФОП ЄСВ у 2025 році? ЄСВ не сплачують ФОП, які (ч. 4 ст. 4 Закону про ЄСВ):

- отримують пенсію за віком або за вислугу років;

- є особами з інвалідністю;

- досягли пенсійного віку та отримують пенсію чи соціальну допомогу.

Сплата ЄСВ ФОП пенсіонерами здійснюється лише за умови, якщо підприємець отримує пенсію за віком, призначену іншою країною. Призначення пенсій регулює Закон України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV. Позаяк підприємцеві призначили пенсію за іншим законом, звільнення від сплати ЄСВ на нього не діє (лист ДФС від 26.02.2018 № 780/К/99-99-13-02-01-14/ІПК).

Однак пільга щодо звільнення від сплати ЄСВ «за себе» залишається у ФОП з тимчасово окупованих територій (пільгу встановлює п. 93 Прикінцевих і перехідних положень Закону про ЄСВ, що продовжує діяти й у 2025 році).

Сплата ЄСВ для ФОП, який є одночасно найманим працівником також не проводиться, але за умови, що роботодавець сплачує ЄСВ за них не менше мінімального (роз’яснення ДПС у Дніпропетровській області). Якщо такого немає, то ФОП треба буде сплачувати ЄСВ не менше, ніж з мінімальної бази («доплачувати» до мінімального ЄСВ з урахуванням внеску роботодавця не вийде).

Крім того, продовжують не сплачувати ЄСВ ті ФОП, які мають основне місце роботи або уклали гіг-контракт із резидентом Дія Сіті. Це звільнення діє за місяці, за які роботодавець (резидент Дія Сіті) сплатив мінімальний страховий внесок (ч. 6 ст. 4 Закону про ЄСВ).

Скачати шпаргалку 👇

Скачати шпаргалку 👇

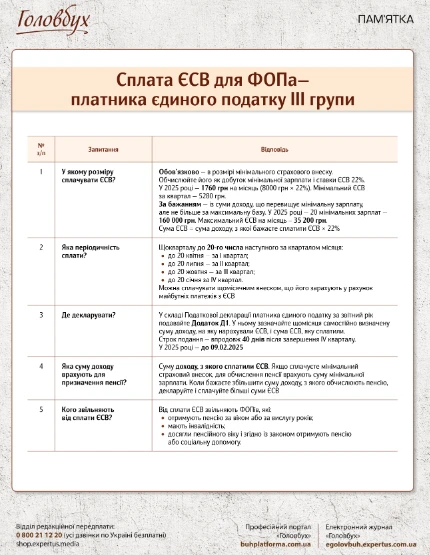

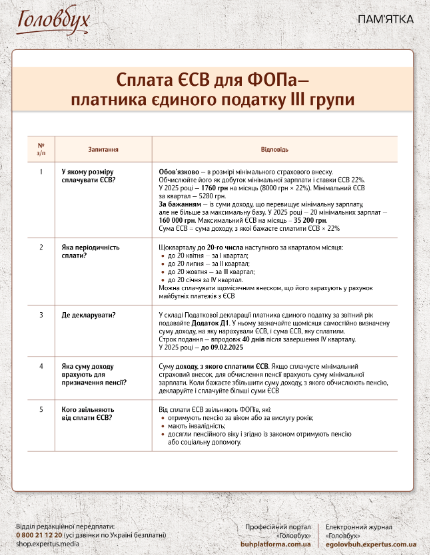

Ставка ЄСВ та база нарахування для ФОП

Єдиний соціальний внесок для ФОП у 2025 році і надалі становить 22%. Таку ставку застосовують усі ФОПи, у т.ч. особи з інвалідністю. Сплата ЄСВ ФОП без доходу проводиться на рівні мінімального ЄСВ. База нарахування ЄСВ для ФОП:

НАРАХУВАННЯ ЄСВ У ФОП 2025 |

ФОП | База нарахування ЄСВ (дохід) | Мінімальний ЄСВ2 | Максимальний ЄСВ4 |

загальник | чистий оподатковуваний дохід1 | 1760 грн

(= 8000 грн4 × 0,22) | 35200 грн

(= 20 × 8000 грн4 × 0,22) |

єдинник | визначається самостійно у межах мінімальної та максимальної бази |

1 — доходи за винятком дозволених витрат. Це та сума доходу, яка є базою нарахування також податку на доходи фізичних осіб (ПДФО) та військового збору (ВЗ); 2 — нараховується навіть, якщо ФОП за відповідний місяць не мав доходу («сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску», абз. 2 пп. «2» ч. 1 ст. 7 Закону про ЄСВ); 3 — згідно зі статтею 39 Закону про Держбюджет на 2025 рік максимальна база підвищується з 15 до 20 МЗП; 4 — мінімальна зарплата (МЗП) у січні-грудні 2025 року за Законом про Держбюджет на 2025 рік |

Ліквідаційний звіт ФОПа на єдиному податку

Строки подання звітності та сплата ЄСВ ФОП у 2025 році

ФОП можуть сплачувати ЄСВ напряму на рахунки органів ДПС, які відкриті в органах Казначейства. Є ще альтернатива — сплата ЄСВ ФОП 2025 через єдиний рахунок (ч. 7 ст. 9 Закону про ЄСВ). У 2025 році рахунки для сплати єдиного соціального внеску можна знайти на сайті ДПС. Також, аби не шукати ці всі рахунки для сплати, можна сплатити ЄСВ з використанням застосунку «Дія».

Питання нарахування та сплати ЄСВ, окрім Закону про ЄСВ, для ФОП та інших страхувальників врегульовує Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, яка затверджена наказом Мінфіну від 20.04.2015 № 449 (далі — Інструкція № 449).

Терміни подачі звітності та сплати самого ЄСВ для ФОП загальної системи оподаткування (загальників) та ФОП спрощеної системи оподаткування, які сплачують єдиний податок (єдинників):

ЗВІТНІСТЬ ТА СПЛАТА ЄСВ ДЛЯ ФОП 2025 |

Система оподаткування ФОП | Звітний період | Звітність | Строк подачі звітності |

Періодичність сплати | Строк сплати ЄСВ1 |

в ході звичайної діяльності: |

загальники | календарний рік | Додаток ЄСВ 1 до Податкової декларації про майновий стан і доходи | до 1 травня року, що настає за звітним роком (пп. 49.18.4 ПК) |

щокварталу | до 20-го2 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ) |

єдинники

(групи 1 та 2) | календарний рік | Додаток 1 до Податкової декларації платника єдиного податку — ФОП | впродовж 60 к. днів, що настає за звітним роком (пп. 49.18.3 ПК) |

щокварталу | до 20-го2 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ) |

єдинники

(група 3) | календарний квартал | Додаток 1 до Податкової декларації платника єдиного податку — ФОП | впродовж 40 к. днів, що настають за звітним кварталом (пп. 49.18.2 ПК), але Додаток 1 з ЄСВ заповнюється лише при звітуванні за рік (абз. 5 ч. 8 ст. 9 Закону про ЄСВ) |

щокварталу | до 20-го2 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ) |

єдинники

(група 4) | календарний рік | Додаток 2 до Податкової декларації платника єдиного податку 4-ї групи | не пізніше 20-го лютого поточного року (пп. 295.9.1 ПК)3 |

щокварталу | до 20-го2 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ) |

у разі припинення діяльності: |

загальники | період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено держреєстрацію припинення діяльності включно (пп. «9» п. 2 розд. IV Інструкції № 449) | Додаток ЄСВ 1 з відомостями про припинення діяльності (ліквідацію) до Податкової декларація про майновий стан і доходи | місячний звітний період, тобто впродовж 20 к. днів, що настають за останнім к. днем місяця, в якому проведено держреєстрацію припинення діяльності (пп. «2» п. 6 розд. І Інструкції № 859)4 |

одноразово | впродовж 10 к. днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання звітності, що містить інформацію щодо сум нарахованого ЄСВ за останній звітний період (пп. «9» п. 2 розд. IV Інструкції № 449) |

єдинники

(групи 1 та 2) | період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено держреєстрацію припинення діяльності/або здійснено перехід на сплату інших податків і зборів включно (абз. 5 ч. 8 ст. 9 Закону про ЄСВ, пп. «9» п. 2 розд. IV Інструкції № 449) | Додаток 1 з відомостями про припинення діяльності (ліквідацію) до Податкової декларації платника єдиного податку — ФОП | квартальний звітний період, тобто впродовж 40 к. днів, що настають за останнім календарним днем звітного кварталу, у якому ліквідовано ФОП, або до закінчення такого останнього кварталу (роз’яснення ДПС, а також лист Мінфіну від 19.07.2021 № 11220-05/О-351/8/1547)5 |

одноразово | впродовж 10 к. днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання звітності, що містить інформацію щодо сум нарахованого ЄСВ за останній звітний період (пп. «9» п. 2 розд. IV Інструкції № 449) |

єдинники

(група 3) | період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено держреєстрацію припинення діяльності/або здійснено перехід на сплату інших податків і зборів включно (абз. 5 ч. 8 ст. 9 Закону про ЄСВ, пп. «9» п. 2 розд. IV Інструкції № 449) | Додаток 1 з відомостями про припинення діяльності (ліквідацію) до Податкової декларації платника єдиного податку — ФОП | квартальний звітний період, тобто впродовж 40 к. днів, що настають за останнім календарним днем звітного (податкового) кварталу або до закінчення такого звітного періоду, на який припадає дата ліквідації (роз’яснення ДПС, роз’яснення ДПС 108.02.05 ЗІР, а також лист Мінфіну від 19.07.2021 № 11220-05/О-351/8/1547)5 |

одноразово | впродовж 10 к. днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання звітності, що містить інформацію щодо сум нарахованого ЄСВ за останній звітний період (пп. «9» п. 2 розд. IV Інструкції № 449) |

єдинники

(група 4) | період з дня закінчення попереднього звітного періоду до місяця, в якому здійснено держреєстрацію припинення діяльності/ або здійснено перехід на сплату інших податків і зборів включно (абз. 5 ч. 8 ст. 9 Закону про ЄСВ, пп. «9» п. 2 розд. IV Інструкції № 449) | Додаток 2 з відомостями про припинення діяльності (ліквідацію) до Податкової декларації платника єдиного податку 4-ї групи | якщо декларація за поточний рік уже була подана, то треба подати уточнюючу декларацію, якою будуть зняті нараховані зобов’язання з ЄП за періоди після припинення діяльності |

одноразово | впродовж 10 к. днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання звітності, що містить інформацію щодо сум нарахованого ЄСВ за останній звітний період (пп. «9» п. 2 розд. IV Інструкції № 449) |

1 — якщо останній день строку сплати ЄСВ припадає на вихідний або святковий день, останнім днем строку сплати вважається 1-й робочий день, що настає за вихідним або святковим днем (п. 12 розд. ІV Інструкції № 449). Несвоєчасна сплата ЄСВ призводить до застосування штрафних санкцій; 2 — «до 20-го» означає, що граничний термін сплати ЄСВ «за себе» для ФОП — 19-е число місяця, що настає за кварталом, за який сплачується ЄСВ (див., наприклад, роз’яснення ГУ ДПС у Запорізькій області, у якому 19-е число місяця вказується для сплати ЄСВ ФОП на єдиному податку); 3 — наприклад, до 20 лютого 2025 року (включно) подаємо декларацію за 2025 рік, а не 2024 рік; 4 — Інструкція № 859 — Інструкція щодо заповнення податкової декларації про майновий стан і доходи, яка затверджена наказом Мінфіну від 02.10.2015 № 859; 5 — нормами ПК не передбачено подання ліквідаційної звітності для фізосіб, які перебували на спрощеній системі оподаткування. Незважаючи на те, що для єдинників груп 1 та 2 звітним періодом є рік, ДПС та Мінфін наполягають на подачі декларації саме у квартальний звітний термін, як і для єдинників групи 3 (сплата ЄСВ ФОП 3 група), тобто впродовж 40 к. днів після закінчення кварталу, у якому зареєстровано припинення діяльності (ліквідація). Або ж усім єдинникам можна подавати декларацію раніше — до закінчення кварталу, у якому була припинена діяльність (це дозволяє пп. 49.18.8 ПК для місцевих податків, до яких належить і ЄП) |

Сплата ЄСВ за найманих працівників ФОП здійснюється роботодавцем страхувальником щомісяця, під час кожної виплати авансу, зарплати та у період з 1 по 20 число місяця, наступного за звітним.