незалежний експерт із трудового законодавства, Слов'янськ

Через Додаток Д6 об’єднаного звіту з ЄСВ, ПДФО та військового збору роботодавці подають відомості за місяці звітного кварталу про спеціальний стаж працівників. У консультації мова піде про загальні правила та конкретні приклади виправлення помилок у цьому додатку

Призначення Додатка Д6 Податкового розрахунку — облік спецстажу

Перш ніж переходити до помилок у Додатку Д6 пригадаємо його призначення, адже його заповнюють далеко не всі роботодавці. Правила заповнення цього додатка, як і інших, визначає Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, який затверджений наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4).

Додаток Д6 подається, якщо є хоча б один працівник, за яким треба обліковувати спеціальний стаж (спецстаж). Якщо ж у роботодавця відсутні робочі місця, робота на яких зараховується до спецстажу, то Додаток Д6 не формується та не подається. Також Додаток Д6 не подається й щодо працівників, які мобілізовані (за ними він заповнюється за місцем служби).

Поняття спецстажу зокрема використовується в абзаці 2 пункту 6 Порядку № 4, але чіткого визначення що це, Порядок № 4 не дає. Однак з самого змісту можна зробити висновок, що:

спеціальний стаж (спецстаж) — це період, що дає право на пенсію за вислугою років. Переліки відповідних ситуацій з категоріями працівників містять статті 13, 52, 54 і 55 Закону України «Про пенсійне забезпечення» від 05.11.1991 № 1788 (далі — Закон № 1788). Додаток Д6 подається, коли хоча б за одним працівником є потреба визначення періодів (строків), що зараховуються при визначенні права на відповідну пенсію за «іншими умовами, ніж загальнообов’язкове пенсійне страхування» (див. абз. 1 п. 6 розділу IV Порядку № 4).

Таким чином, основні помилки з Додатком Д6 можуть бути пов’язані саме з помилками у категорій працівників, яким рахується спецстаж.

Приклади категорій працівників, які мають право на пенсію за вислугою років, зокрема можна знайти у статті 55 Закону № 1788. Серед них:

працівники освіти, охорони здоров’я та соціального забезпечення;

робітники, майстри (у т.ч. старші майстри), безпосередньо зайняті на лісозаготівлях і лісосплаві, включаючи зайнятих на обслуговуванні механізмів і обладнання;

механізатори (докери-механізатори) комплексних бригад на вантажно-розвантажувальних роботах у портах;

артисти театрально-концертних та інших видовищних закладів, підприємств і колективів;

спортсмени.

Зверніть увагу, що за цими категоріями працівників можуть бути ще й більш конкретні списки професій і посад, які дають право на цей спецстаж, зокрема:

Список № 1 виробництв, робіт, професій, посад і показників на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами праці, зайнятість в яких повний робочий день дає право на пенсію за віком на пільгових умовах, який затверджений постановою КМУ 24.06.2016 № 461 та

Список № 2 виробництв, робіт, професій, посад і показників на роботах із шкідливими і важкими умовами праці, зайнятість в яких повний робочий день дає право на пенсію за віком на пільгових умовах, який затверджений тією ж постановою КМУ 24.06.2016 № 461 та за результатами атестації робочих місць;

Перелік закладів і установ освіти, охорони здоров’я та соціального захисту і посад, робота на яких дає право на пенсію за вислугу років, затверджений постановою КМУ від 04.11.1993 № 909 (далі — Перелік № 909).

Однак бухгалтеру, окрім вищезгаданих документів, списків, переліків, варто зазирнути також до Додатка 3 до Порядку № 4, що є довідником кодів підстав для обліку спецстажу. Остання колонка цього довідника — це перелік найменувань професій, посад, робіт, за якими зараховується спецстаж. Вочевидь, що якщо певної посади немає у Додатку 3, то й немає під неї коду підстави, а отже, й немає можливості вказати її у Додатку Д6.

Як приклад у таблиці нижче наводиться витяг з Додатка 3 до Порядку № 4 за деякими популярними кодами.

ДЕЯКІ КОДИ ПІДСТАВ ДЛЯ ОБЛІКУ СПЕЦСТАЖУ ДЛЯ ГРАФИ 07 ДОДАТКУ Д6

№ з/п*

Назва професії, посади, робіт, на яких рахується спецстаж

Код підстави

1

роботи з особливо важкими та особливо шкідливими умовами праці

працівники охорони здоров’я за наявності спецстажу роботи за Переліком № 909, у якому зокрема згадуються:

лікарі та середній медичний персонал (незалежно від найменування посад) у лікарняних, лікарняно-профілактичних закладах;

фармацевти, асистенти фармацевтів (незалежно від найменування посад), лаборанти у аптеках, аптечних кіосках, аптечних магазинах, контрольно-аналітичних лабораторіях

ЗПЗ055Е2

* у Додатку 4 до Порядку № 4;

** нараховується у відповідних закладах. Якщо працівник мобілізований і за ним зберігається робоче місце, то підприємство не повинно рахувати йому спецстаж — він за відповідним кодом нараховується за місцем військової служби

Зверніть увагу, що спецстаж зараховується при роботі не лише в установах державної чи комунальної форми власності («бюджетників»). Це стосується й приватного сектору. Наприклад, у прим. 2 Переліку № 909 зазначається, що робота за спеціальністю в закладах, установах і на посадах, передбачених цим Переліком № 909, «дає право на пенсію незалежно від форми власності або відомчої належності закладів і установ». Виходить, що складання Додатка Д6 може бути актуальним зокрема для медзакладів-КНП, приватних навчальних закладів, приватних медичних клінік, аптеках тощо. Щодо робіт з важкими або шкідливими умовами праці, то вони можуть бути також у роботодавців незалежно від форми власності.

Декрет — це теж спецстаж і подача Додатку Д6

Крім того, до спецстажу можуть зараховуватися як періоди (строки) трудової діяльності, так і іншої діяльності, а також періоди страхового стажу, які не пов’язані з трудовою та/або професійною діяльністю (див. абз. 1 п. 6 розділу IV Порядку № 4). Наприклад, до спецстажу відноситься період перебування у відпустці для догляду за дитиною до 3-х років (той же п. 6 розділу IV Порядку № 4). Це ж стосується й догляду за дитиною до 6 років, якщо є такі медичні показання.

Зверніть увагу, що при заповненні Додатку Д6 у граф 07 відображається код підстави для обліку спецстажу той же, що й використовувався раніше за займаною посадою (!), з якої така особа пішла у декрет.

Типові помилки у Додатку Д6 Податкового розрахунку

У Додатку Д6 поширені такі помилки у табличних даних:

прізвище, ім’я, по батькові особи (графа 08). Найчастіше — помилки у прізвищах. Зверніть увагу, що ця помилка також може бути й у Додатках Д1 і Д5;

даті початку і кінця періоду спецстажу (графи 09 та 10). Така помилка також може бути й у Додатку Д5, адже початок/кінець спецстажу може співпадати з початком/кінцем трудових відносин. Наприклад, особа посеред місяця була переведена з однієї посади на іншу, за одною з яких рахується спецстаж, а за іншою — ні. А ще може бути, що посада працівника не змінювалася, але спецстаж треба було нараховувати не весь місяць, а лише при виконанні певних робіт.

Також може бути й помилка у реєстраційному номері облікової картки (графа 06) і коді підстави для обліку спецстажу (графа 07).

А ще може бути помилка не в даних, а пропуск того працівника, за яким треба було показати спецстаж чи, навпаки, показали спецстаж працівника, який права на спецстаж не мав. Усі перераховані помилки можна виправити.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

У загальних питаннях виправлення помилок та заповнення Додатка Д6 керуватися слід все тим же Порядком № 4. Самі ж правила — вони єдині для всіх видів помилок та типів Податкового розрахунку — «Звітний новий» або «Уточнюючий». Все це значить, що для виправлення всіх помилок використовується коригуючий спосіб коригування «1»/«0»(див. далі).

Тип Додатку Д6 при цьому завжди відповідає типу Податкового розрахунку, тобто «Звітний новий» або «Уточнюючий». Відмінності між цими двома типами такі:

«Звітний новий» подається до закінчення кінцевого строку звітування. У заголовній частині Додатка Д6 «Звітний новий» зазначаються: звітний рік і місяць (квартал для ФОП), за який звітується;

«Уточнюючий» подається вже після закінчення кінцевого строку звітування. У заголовній частині Додатка Д6 «Уточнюючий» зазначаються: рік і місяць того періоду, який виправляється. Якщо звіт уточнює ФОП, зазначається рік, квартал.

В обох типах Додатку Д6 — «Звітний новий» та «Уточнюючий» — інформація наводиться лише за тими рядками, які уточнюються. Повторювати правильні рядки Додатку Д6 за той період, що виправляється не потрібно.

Коригуючий спосіб виправлення помилок через ознаки коригування «1» та «0» полягає у видаленні та додаванні рядків у табличній частині Додатка Д6. Так, якщо рядок треба видалити, то дані його повторюються, а у колонці 17 проставляється ознака «1». Якщо ж треба, навпаки, ввести новий рядок — заносимо потрібні дані для рядка та проставляється ознака «0». При цьому повторювати інші рядки, у яких усе правильно, у виправляючому Додатку Д6 не потрібно.

Користуючись даним способом можна або додати нові рядки до минулого Додатку Д6 або ж вилучити їх. У ситуації, коли треба замінити рядок з неправильними даними на рядок з правильними — спочатку вносимо рядок на видалення (ознака «1»), у якому повторюються всі дані з введеного раніше рядка. Потім створюється новий рядок, у якому вносимо вже всі дані правильно (ознака «0»).

Якщо треба виправити помилку у нетабличних даних Додатка Д6, наприклад у податковому номері, то робимо це в такий спосіб:

заповнюються нетабличні дані у виправляючому Додатку Д6 уже без помилки;

у таблиці повторюються спершу всі рядки, що були у Додатку Д6, що містить помилку, ставимо в графі 17 ознаку «1»;

знову повторюються рядки з тими ж самими даними, але у графі 17 вже ставимо ознаку «0».

Спосіб «1»/«0» — простий і зрозумілий, універсальний спосіб виправлення помилок у Податковому розрахунку.

Приклади виправлення помилок у Додатку Д6 «Звітний новий» або «Уточнюючий»

У прикладах 1-5 помилки стосуються березня 2026 року та були виявлені після граничної дати звітування, а тому вирішено подати Податковий розрахунок «Уточнюючий», рік «2026», місяць «3». ФОП подає «Уточнюючий» розрахунок рік «2026», квартал «1», номер місяця в кварталі «3», номер додатка в Розрахунку «1». Якщо ж помилки виявили раніше й Податковий розрахунок можна подати до граничного терміну звітування, то тоді ставимо відмітку «Звітний новий», а в усьому іншому порядок заповнення — такий же.

Увага: помилки в Додатку Д6 «Звітний новий» або «Уточнюючий» виправляємо за допомогою кодів у графі 17:

код ознаки «1» — вилучення рядка;

код ознаки «0» — введення (додавання) рядка.

Зверніть увагу інших додатків, якщо там немає помилки, не подається. Однак цілком можлива ситуація, що така ж помилка одночасно міститься у Додатку Д1. А ще може бути й Додаток Д5. Наприклад, це помилка, яка допущена у прізвищі працівника. У такому разі окрім виправляючого Додатка Д6 треба подати й інші виправляючі додатки, що можна зробити у тому ж самому Податковому розрахунку. Помаранчевим у прикладах виділено комірки, які містять помилку.

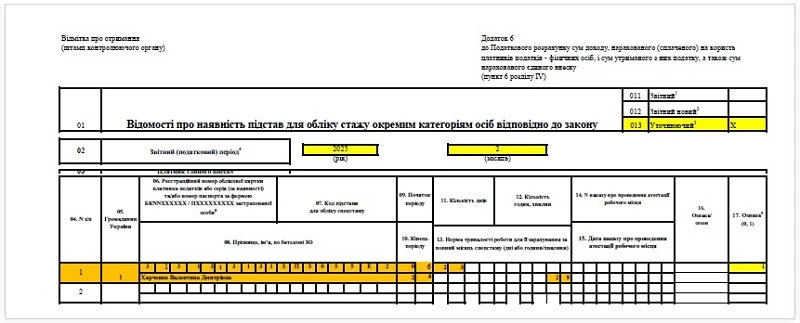

Приклад 1 (працівник, якому помилково зарахували спецстаж). У березні 2026 року на роботу до медзакладу була прийнята Харченко В.Д. на посаду санітарки. Початок трудового договору — 06.03.2025. Працювала весь березень 2026 на цій посаді — це виходить 26 календарних днів.

Бухгалтер помилково вніс її до Додатку Д6 у Податковому розрахунку за березень 2026, зарахувавши 26 календарних днів спецстажу.

Однак щодо санітарки була допущена помилка, адже у Переліку № 909 мова йде про лікарів і середній медичний персонал. Відповідно до Додатку № 2 листа МОЗ № 06/1-4088 від 04.12.1996 «Про деякі питання, пов’язані з визначенням пільгових пенсій» професія санітарки належить до молодшого, а не середнього медичного персоналу. Отже, помилка виправляється через подачу Додатку Д6 «Звітний новий» чи «Уточнюючий» — у залежності від термінів виявлення та виправлення помилки.

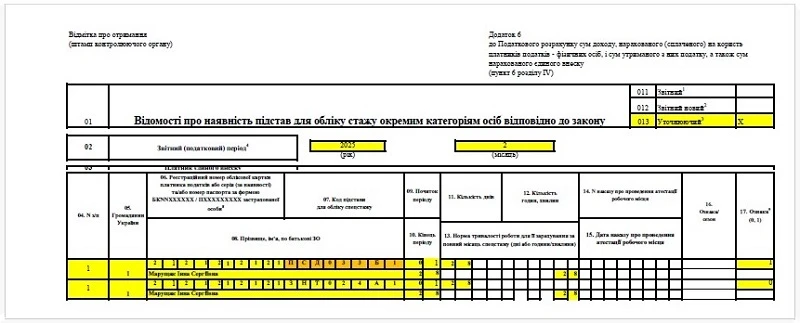

Для виправлення помилки вилучаються дані про санітарку Харченко В.Д. Для цього повторюються всі дані помилкового рядка, але у графі 17 ставимо ознаку «1» — вилучення. Приклад заповненого Додатка Д6 «Уточнюючий» наведений нижче.

Приклад виправлення помилки у Додатку Д6 «Уточнюючий» (видалення рядка)

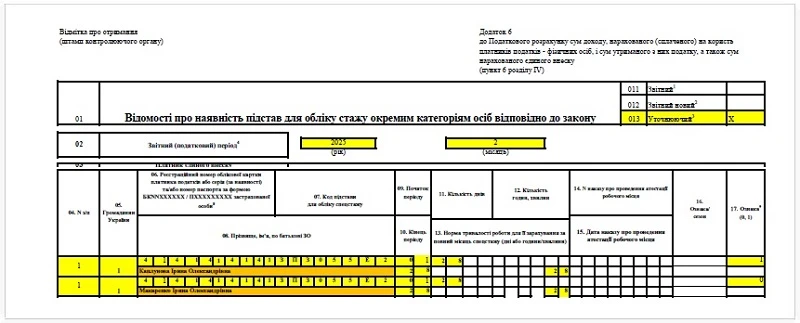

Приклад 2 (помилка у прізвищі працівника). Після подання Податкового розрахунку за 1 квартал 2026 року виявили помилку щодо працівниці — стоматологині, яка змінила прізвище в березні у звʼязку з розлученням, але повідомила про це бухгалтерію запізно — вже після подачі Податкового розрахунку. Нове прізвище працівниці — «Макаренко», а була «Каплунова».

Аналізуємо цю ситуацію. У додатках до Податкового розрахунку за березень 2026 працівницю треба було відображати вже за новим прізвищем, тобто як «Макаренко». Як наслідок, треба внести зміни до Додатку Д1. Додаток 4ДФ не чіпаємо, так як там немає даних про прізвище. Додаток Д5 спеціально складати не треба, так як зміна прізвища не входить до переліку причин, коли він складається. Однак, якщо працівниця була у Додатку Д5 з інших причин, то виправляємо й його. Так як у працівниці на посаді стоматологині рахується й спецстаж то треба також виправити Додаток Д6.

Така помилка — це помилка у рядку. Отже, спершу неправильний рядок треба вилучити, використавши ознаку «1» у графі 17. Потім слід ввести новий рядок з тими ж даними, але з виправленим прізвищем, поставивши у графі 17 вже ознаку «0». Приклад заповненого Додатка Д6 наведений нижче.

Приклад виправлення помилки у Додатку Д6 «Уточнюючий» (заміна рядка)

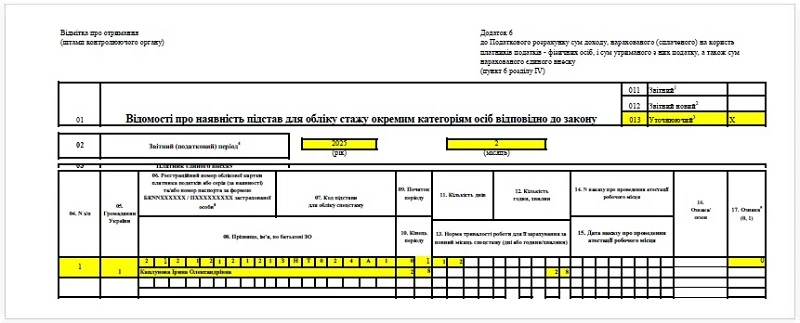

Приклад 3 (забули нарахувати спецстаж — зміна посади). Після подачі Податкового розрахунку за березень 2026 року виявили помилку щодо викладачки приватного закладу вищої освіти. Справа в тому, що року вона займала посаду методистки й спецстаж за такою посадою відсутній. Однак з 17 березня 2026 року вона перейшла на посаду викладачки, за 15 днів березня, їй слід було нарахувати спецстаж.

Така помилка — це пропущений рядок з даними. Отже, треба додати цей рядок, використавши ознаку «0» у графі 17. Приклад заповненого Додатка Д6 наведений нижче.

Приклад виправлення помилки у Додатку Д6 «Уточнюючий» (видалення рядка)

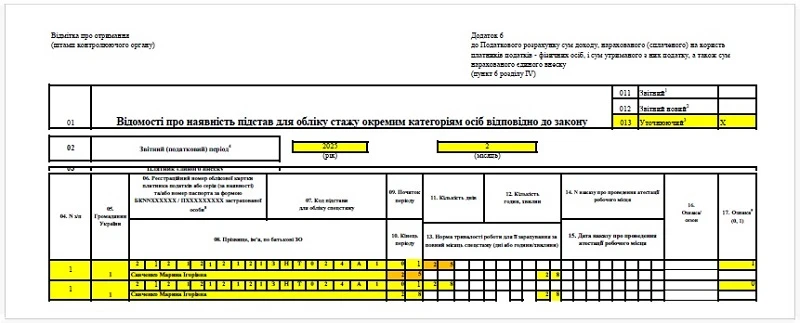

Приклад 4 (не нарахували спецстаж — декрет). Після подання Податкового розрахунку за березень 2026 року виявили помилку щодо викладачки приватного закладу вищої освіти, яка з 26 березня 2026 року пішла у відпустку для догляду за дитиною до досягнення 3-річного віку. Бухгалтер не зарахував їй у спецстаж ці останні 6 днів березня 2026 року.

Така помилка — це помилка у рядку, як і у прикладі 2. Справа в тому, що тут не просто пропустили працівницю, інформацію щодо неї за березень 2026 року подавали, але у кількості 25 днів. Таким чином, занизили тривалість спецстажу на згадані 6 днів. Отже, спершу неправильний рядок треба вилучити, використавши ознаку «1» у графі 17. Потім слід ввести новий рядок з тими ж даними, але з виправленнями щодо спецстажу, а саме:

кінець періоду у графі 10—31 замість 25;

кількість днів спецстажу у графі 11—31 день замість 25 днів.

Також ставимо у графі 17 ознаку додавання рядка, тобто «0». Приклад заповненого Додатка Д6 наведений нижче.

Приклад 5 (помилка у коді підстави для обліку спецстажу). Після подачі Податкового розрахунку за березень 2026 року виявили помилку у коді підстави для обліку спецстажу (графа 07) щодо викладачки приватного закладу вищої освіти, яка весь місяць перебувала у декретній відпустці. Замість коду, що відповідає її посаді як науково-педагогічного працівника (ЗНТ024А1) був використаний «декретний» (ПСД003Б1).

Така помилка — це помилка у рядку, яка потребує для виправлення застосування двох кодів ознаки виправлення. Отже, спершу рядок з неправильним «декретним» кодом треба вилучити, використавши ознаку «1» у графі 17. Потім слід ввести новий рядок з тими ж даними, але з виправленим кодом, який відповідає займаній посаді працівниці-декретниці. Другий рядок повинен містити ознаку «0» у графі 17. Приклад заповненого Додатка Д6 наведений нижче.