договір, за яким одна сторона (ліцензіар) надає другій стороні (ліцензіату) дозвіл на використання об’єкта авторського права або об’єкта суміжних прав визначеним способом (способами) протягом певного строку на певній території, а ліцензіат зобов’язується вносити плату за використання об’єкта, якщо інше не встановлено договором (ст. 50 Закону України «Про авторське право і суміжні права» від 01.12.2022 № 2811, далі — Закон № 2811). При цьому ліцензіат не має права використовувати об’єкт авторського права або об’єкт суміжних прав способами, прямо не передбаченими ліцензійним договором.

договір про передачу виключних майнових прав інтелектуальної власності (ст. 1113 ЦК).

За останніми двома договорами відбувається повна уступка прав інтелектуальної власності (передача прав на володіння, користування, розпорядження). Вони передбачають передачу виключного права не тільки на використання самого об’єкта, але й права на дозвіл використання та перешкоджання неправомірному використанню об’єкта. Наприклад, купівля-продаж веб-сайту, інтернет-магазину, розробленої для покупця комп’ютерної програми чи бази даних. За своєю суттю договір купівлі-продажу та договір передачі виключних майнових прав інтелектуальної власності можуть збігатися, окрім двох нюансів:

перший є незворотнім, а другий може передбачати певний строк дії, після закінчення якого виключні майнові права на інтелектуальну власність повертаються до попереднього власника;

на відміну від купівлі-продажу договір передачі виключних майнових прав може передбачати їхню не повну, а лише часткову передачу (ч. 1 ст. 1113 ЦК). Таким чином, ліцензійний договір є договором передачі лише невиключного майнового права щодо використання об’єкта.

Увага: Ліцензійний договір — це передача лише невиключного права, яким є право використання; також у договорі є такий об’єкт як ліцензія, що передається. Це ті ключові аспекти, які відрізняють даний договір від інших подібних договорів зі сфери інтелектуальної власності.

Як приклад ліцензійних договорів можна назвати придбання комп’ютерних програм для ведення бухгалтерського обліку, придбання операційної системи Windows, використання чужого вебсайту, придбання прав на відтворення музичних творів у спортивному клубі, передача права на використання торговельної марки тощо.

Ліцензійний договір: які умови вважаються істотними

Істотні умови ліцензійного договору визначає частина 3 статті 1109 ЦК і до них належать:

вид ліцензії;

сфера використання об’єкта права інтелектуальної власності.

У ліцензійному договорі мають бути зазначені конкретні права, передбачені способи їхнього використання, строки їх передачі. Також строки, розмір і порядок платежів за використання об’єктів інтелектуальної власності.

Ліцензійний договір: види

Ліцензія за договором може бути:

невиключна — це можливість власника об’єкта договору (наприклад, торговельної марки) продовжувати його використовувати у сфері, яка не обмежена ліцензією, коли за ним залишається можливість видавати іншим особам ліцензії (абз. 4 ч. 3 ст. 1108 ЦК). Вважається, що даний вид ліцензії існує у ліцензійному договорі за замовчанням, якщо не зазначено про інше (ч. 4 ст. 1109 ЦК);

виключна — така ліцензія забороняє використання об’єкта його власником та видачу ним інших ліцензій (абз. 2 ч. 3 ст. 1108 ЦК);

одинична — від виключної відрізняється тим, що дозволяє власнику продовжити використовувати об’єкт у сфері, яка обмежена ліцензією. Однак він не може видавати інші ліцензії (абз. 3 ч. 3 ст. 1108 ЦК).

Сфера дії ліцензії — це обсяг переданих прав, спосіб їхнього використання, строк і територія, на якій може використовуватися об’єкт інтелектуальної власності.

Якщо дозволено ліцензійним договором то отримувач ліцензії (ліцензіат) може укласти субліцензійний договір — це передача права на використання об’єкта інтелектуальної власності (субліцензії) ліцензіатом іншій особі (субліцензіату).

ліцензіар — це той, хто передає права на використання об’єктом;

ліцензіат — це той, хто отримує права на використання об’єктом.

У разі належності майнових прав декільком особам договір може стати багатостороннім.

Як правильно укласти ліцензійний договір

Ліцензійний договір завжди укладається у письмовій формі (ч. 2 ст. 1107 ЦК). Він не потребує обов’язкового нотаріального посвідчення, але воно може бути зроблене за бажанням сторін. Також не обов’язковою умовою є і державна реєстрація даного договору.

Однак ліцензійні договори можуть бути усними згідно з частиною 2 статті 48 Закону № 2811 у випадку опублікування твору у періодичних виданнях (газетах, журналах та ін.).

Часто ліцензійні договори створюються у вигляді форми, до якої може приєднатися ліцензіат (ст. 634 ЦК).

Якщо у ліцензійному договорі встановлений фіксований платіж, то у договорі має бути обов’язково прописаний максимальний тираж твору (рішення Пленуму ВГСУ від 17.10.2012 № 12).

Також можливе укладення ліцензійного договору на безоплатній основі (п. 9 листа ВГСУ від 22.01.2007 № 01-8/24).

Ліцензійний договір і роялті: що потрібно знати

Роялті в бухгалтерському обліку визначають згідно НП(С)БО 15 «Дохід» та для податкових цілей згідно Податкового кодексу України (далі — ПК). За п. 4 НП(С)БО 15 під роялті розглядається будь-який платіж, що отримується як винагорода за користування авторським та суміжним правом. За пп. 14.1.225 ПК як роялті розглядається платіж за користування об’єктом інтелектуальної власності.

Обидва нормативні акти серед об’єктів роялті розглядають літературні твори, комп’ютерні програми, записи на носіях інформації, аудіовізуальні твори, торговельні марки тощо. Однак у підпункті 14.1.225 ПК дано перелік тих платежів, які не вважаються роялті:

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Ліцензійний договір і оподаткування: головні правила

Роялті не є об’єктом оподаткування і відповідно ліцензійний платіж у вигляді роялті не оподатковується (абз. 2 пп. 196.1.6 ПК). Однак придбання нематеріальних активів є об’єктом оподаткування на загальних підставах. Щодо програмної продукції на сьогодні винятка щодо оподаткування ПДВ немає (раніше такий був на підставі п. 26¹ підрозділу 2 розділу XX ПК, але його термін дії вже закінчився).

Увага: на сьогодні при постачанні програмної продукції нараховується ПДВ.

Щодо податку на прибуток, то у малодоходників облік ліцензійних платежів (роялті) здійснюється за правилами бухгалтерського обліку, тобто ніяких коригувань. У високодоходників при роялті-платежах слід виділити дві ситуації, коли здійснюється коригування фінрезультату (пп. 140.5.7 ПК):

платіж неплатникам податку на прибуток або тим, що сплачують його за меншими ставками, ніж 18% (неприбуткові організації, єдинники);

У цих випадках ПК вимагає здійснювати збільшення фінрезультату на суму цих платежів (і не тільки). Правила цих коригувань описані у підпункті 140.5.6–140.5.7 ПК. У випадку операцій з нерезидентами дані коригування не здійснюються, якщо:

операція визнана як контрольована з відповідними наслідками (там коригування є, але за іншими правилами);

коли операція не є контрольована, але платник податку підтверджує суму таких витрат за цінами, визначеними за принципом «витягнутої руки», відповідно до процедури, встановленої у статті 39 ПК без подачі звіту про контрольовані операції (абз. 2 пп. 140.5.6 ПК).

В останньому випадку платник податку виконує ті ж самі дії, що й при контрольованих операціях, готує відповідну документацію, але звільняється від подачі звітності за ними і до нього не застосовуються штрафи за порушення правил трансфертного ціноутворення.

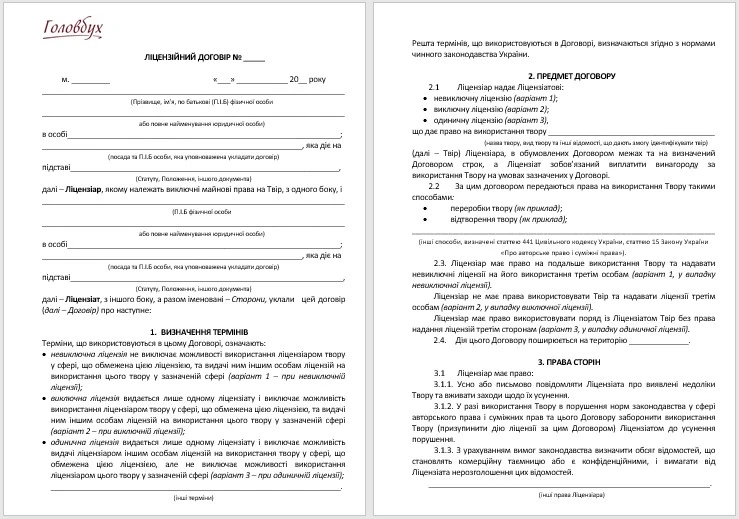

Ліцензійний договір: приклад

Пропонуємо скачати зразок ліцензійного договору. Скористайтеся! Адаптуйте цей зразок під вимоги обох сторін.

Ліцензійний договір — це спосіб убезпечити себе від суперечок і правильно оформити використання об’єкта інтелектуальної власності. Щоб уникнути проблем:

чітко пропишіть сторони, об’єкт і строк дії договору;

зафіксуйте умови оплати — роялті чи фіксовані платежі;

дотримуйтесь вимог законодавства, щоб угоду не визнали недійсною.

👉 Стежте за оновленнями: найближчим часом ми підготуємо матеріал про ліцензійний договір 2026 із новими вимогами та порадами.