договор, по которому одна сторона (лицензиар) предоставляет другой стороне (лицензиату) разрешение на использование объекта авторского права или объекта смежных прав определенным способом (способами) в течение определенного срока на определенной территории, а лицензиат обязуется вносить плату за использование объекта, если иное не установлено договором (ст. 50 Закона Украины «Об авторском праве и смежных правах» от 01.12.2022 № 2811, далее — Закон № 2811). При этом лицензиат не имеет права использовать объект авторского права или объект смежных прав способами, прямо не предусмотренными лицензионным договором.

договор о передаче исключительных имущественных прав интеллектуальной собственности (ст. 1113 ГК).

По последним двум договорам происходит полная уступка прав интеллектуальной собственности (передача прав на владение, пользование, распоряжение). Они предусматривают передачу исключительного права не только на использование самого объекта, но и права на разрешение использования и препятствование неправомерному использованию объекта. Например, купля-продажа сайта, интернет-магазина, разработанной для покупателя компьютерной программы или базы данных. По своей сути договор купли-продажи и договор передачи исключительных имущественных прав интеллектуальной собственности могут совпадать, кроме двух нюансов:

первый необратим, а второй может предусматривать определённый срок действия, по истечении которого исключительные имущественные права на интеллектуальную собственность возвращаются к предыдущему владельцу;

в отличие от купли-продажи договор передачи исключительных имущественных прав может предусматривать их не полную, а лишь частичную передачу (ч. 1 ст. 1113 ГК). Таким образом, лицензионный договор является договором передачи только неисключительного имущественного права использования объекта.

Внимание: Лицензионный договор — это передача только неисключительного права, которым является право использования; также в договоре есть такой объект как лицензия, которая передаётся. Это те ключевые аспекты, которые отличают данный договор от других подобных договоров из сферы интеллектуальной собственности.

В качестве примера лицензионных договоров можно назвать приобретение компьютерных программ для ведения бухгалтерского учёта, приобретение операционной системы Windows, использование чужого веб-сайта, приобретение прав на воспроизведение музыкальных произведений в спортивном клубе, передача права на использование торговой марки и т.п.

Существенные условия лицензионного договора определяет часть 3 статьи 1109 ГК и к ним относятся:

вид лицензии;

сфера использования объекта права интеллектуальной собственности.

В лицензионном договоре должны быть указаны конкретные права, предусмотренные способы их использования, сроки их передачи. Также договор должен предусматривать сроки, размер и порядок платежей за использование объектов интеллектуальной собственности.

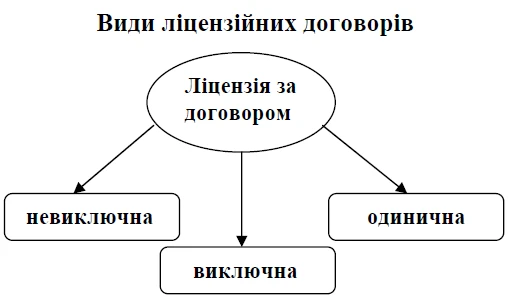

Лицензионный договор: виды:

Лицензия по договору может быть:

неисключительная — это возможность собственника объекта договора (например, торговой марки) продолжать его использовать в сфере, которая не ограничена лицензией, когда за ним остается возможность выдавать другим лицам лицензии (абз. 4 ч. 3 ст. 1108 ГК). Считается, что данный вид лицензии существует в лицензионном договоре по умолчанию, если не указано иное (ч. 4 ст. 1109 ГК);

исключительная — такая лицензия запрещает использование объекта его владельцем и выдачу им других лицензий (абз. 2 ч. 3 ст. 1108 ГК);

единичная — от исключительной отличается тем, что позволяет владельцу продолжить использовать объект в сфере, которая ограничена лицензией. Однако он не может выдавать другие лицензии (абз. 3 ч. 3 ст. 1108 ГК).

Сфера действия лицензии объем передаваемых прав, способ их использования, срок и территория, на которой может использоваться объект интеллектуальной собственности.

Если разрешено лицензионным договором, то получатель лицензии (лицензиат) может заключить сублицензионный договор — это передача права на использование объекта интеллектуальной собственности (сублицензии) лицензиатом другому лицу (сублицензиату).

лицензиар — это тот, кто передаёт права на использование объекта;

лицензиат — это тот, кто получает права на использование объекта.

В случае принадлежности имущественных прав нескольким лицам договор может стать многосторонним.

Заключение лицензионного договора

Лицензионный договор всегда заключается в письменной форме (ч. 2 с. 1107 ГК). Он не требует обязательного нотариального удостоверения, но оно может быть сделано по желанию сторон. Также не обязательным условием является и государственная регистрация данного договора.

Однако лицензионные договоры могут быть устными согласно части 2 статьи 48 Закона № 2811 в случае опубликования произведения в периодических изданиях (газетах, журналах и др.).

Часто лицензионные договоры создаются в виде формы, к которой может присоединиться лицензиат (ст. 634 ГК).

Если в лицензионном договоре установлен фиксированный платёж, то в договоре должен быть обязательно прописан максимальный тираж произведения (решение Пленума ВХСУ от 17.10.2012 № 12).

Также возможно заключение лицензионного договора на бесплатной основе (п. 9 письма ВХСУ от 22.01.2007 № 01-8/24).

За пунктом 4 НП(С)БУ 15 под роялти рассматривается любой платеж, получаемый в качестве вознаграждения за пользование авторским и смежным правом. По пп. 14.1.225 НК как роялти рассматривается платеж за пользование объектом интеллектуальной собственности.

Оба нормативных акта среди объектов роялти рассматривают литературные произведения, компьютерные программы, записи на носителях информации, аудиовизуальные произведения, торговые марки и т.п. Однако в подпункте 14.1.225 НК дан перечень тех платежей, которые не считаются роялти:

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Роялти не является объектом налогообложения и соответственно лицензионный платеж в виде роялти не облагается налогом (абз. 2 пп. 196.1.6 НК). Однако приобретение нематериальных активов является объектом налогообложения на общих основаниях. Относительно программной продукции на сегодняшний день исключения относительно налогообложения НДС нет (ранее такой был на основании п. 261 подраздела 2 раздела XX НК, но его срок действия уже истек).

Внимание: на сегодня при поставке программной продукции начисляется НДС.

Относительно налога на прибыль, то у малодоходников учёт лицензионных платежей (роялти) осуществляется по правилам бухгалтерского учёта, то есть никаких корректировок. У высокодоходников при роялти-платежах следует выделить две ситуации, когда осуществляется корректировка финрезультата (пп. 140.5.7 НК):

платёж неплательщикам налога на прибыль или тем, которые платят его по меньшим ставкам, чем 18% (неприбыльные организации, единщики);

В этих случаях НК требует осуществлять увеличения финрезультата на сумму этих платежей (и не только). Правила этих корректировок описаны в подпункте 140.5.6–140.5.7 НК. В случае операций с нерезидентами данные корректировки не осуществляются, если:

операция признана как контролируемая с соответствующими последствиями (там корректировка есть, но по другим правилам);

если операция не является контролируемой, но налогоплательщик подтверждает сумму таких расходов подтверждается налогоплательщиком по ценам, определенным по принципу «вытянутой руки», согласно процедуре, установленной ст. 39 НК без подачи отчета о контролируемые операции (абз. 2 пп. 140.5.6 НК).

В последнем случае налогоплательщик выполняет те же действия, что и при контролируемых операциях, готовит соответствующую документацию, но освобождается от подачи отчетности по ним и к нему не применяются штрафы за нарушение правил трансфертного ценообразования.

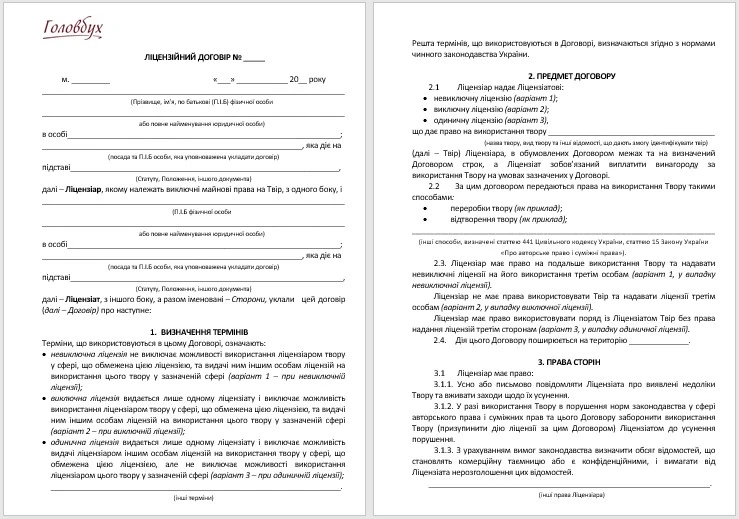

Лицензионный договор: пример

Предлагаем скачать образец лицензионного договора. Воспользуйтесь! Адаптируйте этот образец под требования обеих сторон.

Лицензионный договор — это способ защитить себя от споров и правильно оформить использование объекта интеллектуальной собственности. Чтобы избежать проблем:

чётко пропишите стороны, объект и срок действия договора;

зафиксируйте условия оплаты — роялти или фиксированные платежи;

соблюдайте требования законодательства, чтобы сделку не признали недействительной.

👉 Следите за обновлениями: в ближайшее время мы подготовим материал о лицензионном договоре 2026 с новыми требованиями и рекомендациями.