експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Зарплатная ошибка – это недоплата зарплаты или, напротив, ее переплата. Однако ошибка в расчете самой суммы зарплаты переходит в налоговую налоговую отчетность. Кроме того, ошибки могут носить и несуммовый характер, например в заполнении той же зарплатной налоговой отчетности. Рассмотрим же на разных ситуациях, как это все исправить

неправильно определили средний заработок за время его сохранности;

неправильно вычислили норму времени или количество отработанного времени.

Также к занижению зарплаты может привести неприменение НСЛ, если работник имел право на нее. Она увеличивает суммы зарплаты до выдачи за счет меньшего НДФЛ. Следовательно, если НСЛ не применить, то сумма зарплаты «к выдаче», напротив, уменьшается.

Недоплатили зарплату — как исправить? Такую ошибку исправить не сложно. Ведь когда фонд оплаты труда начисляют за предыдущий период, в частности, из-за уточнения количества отработанного времени, обнаруженные ошибки отражают в фонде оплаты труда в тот месяц, когда производили начисления (пп. 1.6.2 Инструкции по статистике заработной платы, утвержденная приказом Гостатта от 13.01.2004 № 5; далее — Инструкция № 5).

То есть, в результате исправления допущенной зарплатной ошибки увеличивается фонд оплаты труда того месяца, когда ошибку исправили.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

излишне насчитали доплату до размера минимальной зарплаты, если работник не отработал норму рабочего времени;

ошиблись, когда вычисляли средний заработок за время его сохранности;

неправильно трактовали нормы законодательства и/или колдоговора, например, излишне насчитали доплату или премию.

Также к завышению зарплаты «к выдаче» может привести ошибочное применение НСЛ. Она увеличивает суммы зарплаты до выдачи за счет меньшего НДФЛ.

Если переплатили зарплату — что делать? Когда зарплату завысили, поправить ошибку сможете не всегда. Законодательство ограничивает работодателя, защищая интересы работника.

Произвести удержание излишне выплаченной заработной платы можно только:

чтобы вернуть суммы, выплаченные излишне по причине счетных ошибок;

Под счетными ошибками понимают неточности в вычислениях, двукратное начисление зарплаты за один и тот же период и т.д. Не считают счетными ошибки, не связанные с вычислениями, ошибочное применение законов и других нормативно-правовых актов, в т. ч. коллективного договора (п. 24 постановления Пленума ВС «О практике применения судами законодательства об оплате труда» от 24.12.1999 № 13).

Вычеты оформьте приказом работодателя. Если месячный срок пропущен, возврат излишне выплаченной заработной платы возможен только с согласия работника или через суд. Если работник согласился вернуть излишне полученное, пусть напишет заявление, в котором попросит удержать из его зарплаты излишне выплаченные ему денежные средства. Другой вариант – работник внесет деньги в кассу предприятия. Но и тогда понадобится заявление работника, удостоверяющее причину внесения средств в кассу.

Внимание! Вернуть излишне выплаченную зарплату можно с согласия работника или через суд.

КЗоТ ограничивает и размер отчислений из зарплаты, что может сделать работодатель. Если вычет связан с исправлением счетной ошибки, их сумма не может превышать 20% зарплаты, причитающейся к выплате. Впрочем, если работник добровольно возвращает деньги по заявлению, ограничение можете пренебречь.

Чтобы исправить ошибку по завышению зарплаты, чрезмерно начисленные суммы заработка сторнуйте на основании бухгалтерской справки. То есть произведите проведение на сумму излишней выплаты по той же корреспонденции счетов, по которой произвели неправильное начисление, но с минусом. Сторнованную сумму «сверните» с начисленным за месяц доходом. Обязательно соблюдайте упомянутое ограничение: отчислите 20% суммы.

Сторнированные суммы за время отпусков и болезни относите к тому месяцу, на который пришелся отпуск или временная нетрудоспособность.

В Приложение 4ДФ Расчета попадет свернутая сумма дохода.

Как и в случае доначисления, сторнированную сумму зарплаты за прошлые месяцы включите в зарплату того месяца, когда ее сторнировали. То есть откорректируйте за счет фонда оплаты труда месяца сторнирования.

Поэтому в Приложении 1 к Расчету такие корректировки не затрагивают прошлые отчетные периоды, Соответственно, исправлять их как ошибки не нужно.

Подсказки, как исправить ошибки в бухучете и Налоговом расчете, получите также в видеоразъяснении:

Какими документами оформить исправление ошибок в начислении зарплаты

Исправление зарплатной ошибки зафиксируйте в бухгалтерской справке. Именно этот документ является основанием сделать корректирующие записи в бухгалтерских регистрах. Обычно составляют произвольную справку. Однако есть и типичная форма. Найдите ее в Методических рекомендациях по применению регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 № 356.

Требования к оформлению просты. Справка должна содержать номер записи по порядку, содержания операции, корреспонденцию счетов и сумму. К примеру:

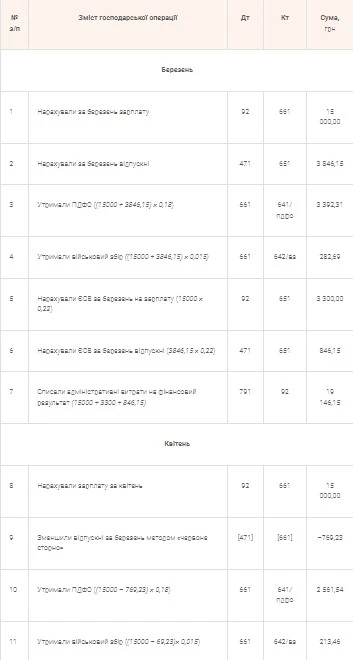

«В связи с неправильным расчетом среднего заработка доначислены отпускные за февраль 2023 года. Проведение: Д-т счета 92 «Административные расходы» - К-т субсчета 661 «Расчеты по заработной плате». Сумма – 769,23 грн».

Справку можно оформить в табличной форме, но не обязательно. Главное, включите все необходимые сведения и реквизиты первичного документа.

Под корректирующими записями укажите дату составления справки. Подписать ее должны исполнитель и главный бухгалтер.

Все зарплатные ошибки приводят либо к занижению, либо к завышению зарплаты. В случае занижения исправьте ошибку в том месяце, когда она была обнаружена. Если зарплату завысили, чтобы ее исправить, сторните чрезмерно начисленные суммы заработка.