експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Зарплатна помилка – це недоплата зарплати чи, навпаки, її переплата. Однак помилка у розрахунку самої суми зарплати переходить у зарплатну податкову звітність. Крім того, помилки можуть бути й несумового характеру, наприклад у заповненні тієї ж зарплатної податкової звітності. То ж розглянемо на різних ситуаціях, як це все виправити

неправильно визначили середній заробіток за час його збереження;

неправильно обчислили норму часу або кількість відпрацьованого часу тощо.

Також до заниження зарплати може призвести незастосування ПСП, якщо працівник мав право на неї. Вона збільшує суми зарплати «до видачі» за рахунок меншого ПДФО. Отже, якщо ПСП не застосувати, то сума зарплати «до видачі», навпаки, зменшується.

Таку помилку виправити не складно. Адже коли фонд оплати праці нараховують за попередній період, зокрема через уточнення кількості відпрацьованого часу, виявлені помилки відображають у фонді оплати праці того місяця, коли проводили нарахування (пп. 1.6.2 Інструкції зі статистики заробітної плати, затверджена наказом Держстату від 13.01.2004 № 5; далі — Інструкція № 5).

Тобто в результаті виправлення допущеної зарплатної помилки збільшується фонд оплати праці того місяця, коли помилку виправили.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Під лічильними помилками розуміють неточності в обчисленнях, дворазове нарахування зарплати за один і той самий період тощо. Не вважають лічильними помилки, не пов’язані з обчисленнями, помилкове застосування законів та інших нормативно-правових актів, у т. ч. колективного договору (п. 24 постанови Пленуму ВС «Про практику застосування судами законодавства про оплату праці» від 24.12.1999 № 13).

Повернення зайво виплаченої заробітної плати: відрахування оформте наказом роботодавця. Якщо місячний строк пропустили, повернути зайво виплачену зарплату можете лише за згодою працівника або через суд. Якщо працівник погодився повернути зайво отримане, нехай напише заяву, у якій попрохає утримати з його зарплати надміру виплачені йому кошти. Іншій варіант — працівник внесе гроші до каси підприємства. Але й тоді знадобиться заява працівника, яка засвідчить причину внесення коштів до каси.

Увага! Повернути зайво виплачену зарплату можна за згодою працівника або через суд.

КЗпП обмежує і розмір відрахувань із зарплати, що може зробити роботодавець. Якщо відрахування пов’язане з виправленням лічильної помилки, їх сума не може перевищувати 20% зарплати, належної до виплати. Утім, якщо працівник добровільно повертає гроші за заявою, обмеженням можете знехтувати.

Щоб виправити помилку із завищення зарплати, надміру нараховані суми заробітку сторнуйте на підставі бухгалтерської довідки. Тобто зробіть проведення на суму зайвої виплати за тією самою кореспонденцією рахунків, за якою зробили неправильне нарахування, але з мінусом. Сторновану суму «згорніть» із нарахованим за місяць доходом. Обов’язково дотримайте згаданого обмеження: відрахуйте 20% суми.

Сторновані суми за час відпусток і хвороби відносьте до того місяця, на який припала відпустка або тимчасова непрацездатність.

До Додатка 4ДФ Розрахунку потрапить «згорнута» сума доходу.

Як і в разі донарахування, сторновану суму зарплати за минулі місяці включіть до зарплати того місяця, коли її сторнували. Тобто відкоригуйте за рахунок фонду оплати праці місяця сторнування.

Тому в Додатку 1 до Розрахунку такі коригування не зачіпають минулих звітних періоди, Відповідно, виправляти їх як помилки не потрібно.

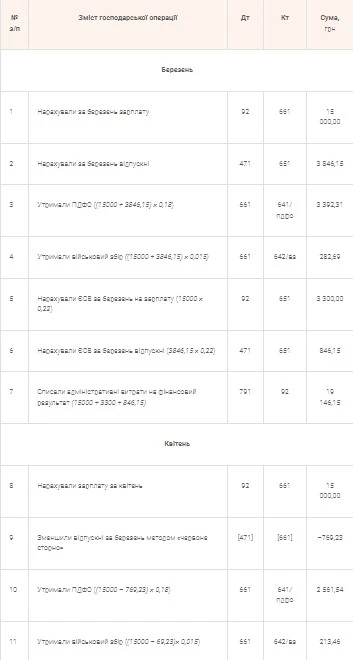

Проілюструємо викладене на прикладі (повернення зайво виплаченої заробітної плати проводки).

Підказки, як виправити помилки в бухобліку та Податковому розрахунку, отримаєте також у відеороз'ясненні:

Якими документами оформити виправлення зарплатної помилки

Виправлення зарплатної помилки зафіксуйте у бухгалтерській довідці. Саме цей документ є підставою зробити коригувальні записи у бухгалтерських регістрах. Зазвичай складають довільну довідку. Проте є і типова форма. Знайдіть її в Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 № 356.

Вимоги до оформлення прості. Довідка має містити номер запису за порядком, зміст операції, кореспонденцію рахунків і суму. Приміром:

«У зв’язку з неправильним розрахунком середнього заробітку донараховано відпускні за лютий 2023 року. Проведення: Д-т рахунку 92 «Адміністративні витрати» — К-т субрахунку 661 «Розрахунки за заробітною платою». Сума — 769,23 грн».

Довідку можете оформити у табличній формі, але не обов’язково. Головне, включіть до неї всі необхідні відомості та реквізити первинного документа.

Під коригувальними записами зазначте дату складання довідки. Підписати її мають виконавець та головний бухгалтер.

Усі зарплатні помилки призводять або до заниження, або до завищення зарплати. У разі заниження виправте помилку в тому місяці, коли її виявили. Натомість, якщо зарплату завищили, щоб її виправити, сторнуйте надміру нараховані суми заробітку.