експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Річний перерахунок ПДВ за 2025 рік потрібен тим, хто має одночасно й оподатковувані, й неоподатковані податком доходи. Такі платники нараховують компенсуючі податкові зобов’язання з ПДВ, а потім проводять їхнє уточнення, тобто перерахунок ПДВ в кінці року. У консультації мова піде про те, як здійснити такий перерахунок, скласти розрахунок коригування до компенсуючих податкових накладних та як відобразити все це у податковій декларації

Причина перерахунку знаходиться у правилах обліку ПДВ за придбаними товарами й послугами, а також необоротними активами, що використовуються в неоподатковуваній ПДВ діяльності. Така діяльність буває двох різновидів:

необ’єктна діяльність, тобто та, яка взагалі не може бути об’єктом оподаткування ПДВ. Перелік таких видів діяльності можна знайти у статті 196 ПК.

За використання своїх придбань у неоподатковуваній діяльності платник податку визнає податковий кредит у повній сумі, але потім нараховує компенсуюче податкове зобов’язання з ПДВ на цю ж суму й реєструє відповідну податкову накладну. Однак розподіл ПДВ потрібен при цьому не всім. У найпростіших ситуаціях він не потрібен, а саме коли:

вся діяльність звільнена від ПДВ чи не є об’єктом оподаткування;

платник ПДВ може чітко виділити та розмежувати призначення придбаних активів — до якої саме діяльності вони належать, оподатковуваної чи ні.

Однак усе ускладняється у платника ПДВ, який має і оподатковувану, і неоподатковувану діяльність та не може розмежувати використання між ними придбаних товарів, послуг чи необоротних активів. Такі товари, послуги, необоротні активи, які можуть використовуватися в обох видах діяльності називаються такими, що мають подвійне призначення. І саме таким платникам ПДВ й треба перерахунок ПДВ у кінці року.

Подібна проблема виникає й коли здійснюється придбання послуг, необоротних активів, які можуть використовуватися як у господарській, так і негосподарській діяльності, бути як виробничими, так і невиробничими активами. У такому разі використовується визнання компенсуючих податкових зобов’язань на пропорційній основі — за часткою використання у неоподатковуваній діяльності.

Увага:перерахунок ПДВ здійснюють ті платники ПДВ, які вже мають чи які придбали необоротні активи, товари та послуги, що мають подвійне призначення.

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ

нараховується компенсуюче податкове зобов’язання лише на частину, певний % такого податкового кредиту (п. 199.1 ПК). Цей % відповідає частці використанняу неоподатковуваній діяльності придбаних активів, послуг (далі — Чнд). Розраховують Чнд за результатами минулого року, оскільки % неоподатковуваної діяльності поточного року стане відомим лише після закінчення поточного року. Порядок розрахунку Чнд міститьпункт 199.2 ПК;

реєструється зведена податкова накладна з компенсуючим податковим зобов’язанням з ПДВ;

по закінченню поточного року, тобто за результатами грудня, Чнд уточнюється, адже вже відомими стають дані щодо обсягів неоподатковуваної діяльності поточного року. Це і є причина подальшого перерахунку ПДВ. Тобто причина перерахунку ПДВ — це саме уточнення Чнд з минулорічного на рік, що закінчився. Наприклад, упродовж 2025 року використовували Чнд за даними 2024 року 5,27%, але потім за результатами вже 2025 року розрахували уточнений Чнд — 6,23%;

на основі вже уточненого Чнд перераховується сума компенсуючого податкового зобов’язання з ПДВ;

складаються й реєструються спеціальні розрахунки коригування до податкової накладної, якими проводиться коригування до раніше зареєстрованих впродовж року податкових накладних з компенсуючими зобов’язаннями. Підстава — п. 199.4 ПК.

Як бачимо, процедура непроста. Перерахунок ПДВ здійснюється на початку січня наступного року, адже тільки тоді відомі всі дані за грудень. Наприклад, перерахунок ПДВ за 2025 рік має бути здійснений у січні 2026 року. Однак цей перерахунок слід встигнути зробити до 20 січня 2026 року (включно), адже саме 20 календарних днів відводиться на реєстрацію зведених податкових накладних за грудень 2025 і коригуючих розрахунків коригування (РК) (п. 201.10 ПК).

Увага:причина перерахунку — використання наближеного показника Чнд на основі минулорічних даних та його подальше уточнення за результатами року.

Приклади ситуацій, коли потрібен річний перерахунок ПДВ 2025

Перерахунку підлягає фактично не весь ПДВ, а лише компенсуюче податкове зобов’язання 2025 за пунктом 199.1 ПК, яке нараховується, коли у платника податку є оподатковувані та неоподатковувані ПДВ доходи, у яких були задіяні активи або були отримані послуги подвійного призначення.

Приклади подібних ситуацій можуть бути такі:

підприємство виробляє учнівські зошити (звільнені від ПДВ, пп. 197.1.25 ПК) та іншу паперову продукцію, наприклад блокноти (оподатковуються ПДВ, 20%). Для такого виробництва придбавається папір, який використовується для обох напрямів, а також комунальні послуги — теж для обох напрямів (опалення приміщень, електроенергія тощо);

медзаклад, який надає послуги охорони здоров’я (звільнені від ПДВ, пп. 197.1.5 ПК), а також надає платні медичні послуги, наприклад послуги масажу, які оподатковуються ПДВ. Також є комунальні послуги, які неможливо розділити між двома видами згаданої діяльності;

страхова компанія, яка надає послуги страхування (не є об’єктом оподаткування ПДВ, пп. 196.1.3 ПК)та послуги оренди, які оподатковуються ПДВ (ставка 20%).Однак страхова компанія споживає комунальні та інші послуги, за якими формується податковий кредит з ПДВ;

сільськогосподарське підприємство, у якого є автомобілі та сільськогосподарська техніка, які одночасно використовуються для постачання сільгосппродукції (ставка 20% або 14%), а також постачання матеріалів для ремонту шкіл у с/г місцевості та послуг з обробки землі малозабезпеченим, одиноким особам похилого віку, школам і лікарні (звільнені від ПДВ, пп. 197.1.24 ПК). І таке сільськогосподарське підприємство спожило паливо на такі автомобілі і на сільськогосподарську техніку. Виходить, що такі витрати на паливо мають подвійне призначення, оскільки їх неможливо розділити між оподатковуваною та неоподатковуваною діяльністю — ці транспортні засоби та техніка були задіяні всюди;

проведена реконструкція опалення будівлі, у якій є виробничі приміщення, що використовуються у господарській діяльності, а також невиробничі приміщення, які задіяні у певній соціальній (благодійній) діяльності підприємства, наприклад склад, на якому будівлі були придбані будівельні матеріали, роботи та послуги, за якими був нарахований податковий кредит з ПДВ.

Виходить, що перерахунок ПДВ потрібен далеко не всім платникам податку. В описаних вище випадках і виробник паперової продукції, і медзаклад, і страхова компанія, і сільськогосподарське підприємство визнають податковий кредит повністю, а потім нараховують компенсуюче податкове зобов’язання з ПДВ за п. 199.1 ПК на ту частину, яка за коефіцієнтом Чнд відповідає неоподатковуваній діяльності.

Типові приклади товарів і послуг, необоротних активів, які найчастіше стають придбаннями подвійного призначення, можна назвати такі:

комунальні послуги, зокрема опалення, водопостачання, електроенергія;

послуги зв’язку;

послуги Інтернет;

офісна техніка;

паливно-мастильні матеріали;

будівельні матеріали;

транспортні засоби;

послуги оренди;

складові загальновиробничих чи адміністративних витрат, якщо вони стосуються як оподатковуваної ПДВ, так і неоподатковуваної діяльності. До них можуть належати уже згадані комунальні послуги та оренда.

Зверніть увагу, що адміністрація підприємства керує всією діяльністю — оподатковуваною ПДВ та неоподатковуваною. Через це практично всі витрати адміністративного призначення мають подвійність. Навіть офісний папір, який придбаний для бухгалтерії, адже у ній здійснюється облік усієї діяльності підприємства, — як оподатковуваної, так і ні.

були лише оподатковувані ПДВ операції (ставки 20%, 14%, 7% та 0%), тобто не було операцій звільнених від ПДВ чи таких, що не є об’єктом оподаткуванням ПДВ;

оподатковувані, звільнені та необ’єктні операції були, але не було придбань з подвійним призначенням (для господарської та негосподарської діяльності) та не було використання активів, придбаних раніше Тут слід бути уважним до тих необоротних активів подвійного призначення, за якими нараховується амортизація, оскільки це і є фактично використання активу, що був придбаний раніше (наприклад, амортизація основних засобів чи нематеріальних активів);

були лише операції, які звільнені від ПДВ або не є об’єктом оподаткування ПДВ, тобто оподатковуваних операцій узагалі не було. Тоді за всіма придбаннями треба нарахувати було компенсуюче податкове зобов’язання у повній сумі;

активи, послуги подвійного призначення були придбані без ПДВ, тобто у неплатників ПДВ. Тоді немає податкового кредиту й нема чого розподіляти. Наприклад, продукти харчування були закуплені у населення чи у підприємців-єдинників, які не є платниками ПДВ (1, 2, 3 група —5%);

взагалі не купувалися активи, послуги подвійного призначення або ж є чітке їхнє розділення між оподатковуваними і неоподатковуваними операціями. Це стосується як необоротних активів (основних засобів, нематеріальних активів), так і сировини, матеріалів, товарів, отриманих послуг тощо. Усіх придбань, за якими формувавсяподатковий кредит.

Підставою для проведення річного перерахунку ПДВ є пункт 199.4 ПК. Він стосується всіх платників ПДВ — як підприємств, так і фізосіб-підприємців.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

стандартна — як згадувалося, перерахунок у січні наступного року.Можна і в останні дні грудняпоточного року, якщо вже є всі дані щодо оподатковуваної та неоподатковуваної діяльності за весь рік;

в останньому місяці реєстрації — коли відбувається анулювання реєстрації ПДВ. Тоді у перерахунок ПДВ включаємо лише місяці з початку року по останній місяць реєстрації платником ПДВ.

Перерахунок слід провести обов’язково. По-перше, якщо його не провести, є ризик отримати коригування податкового зобов’язання з ПДВ від самих податківців, коли вони прийдуть з плановою перевіркою. Ще й може бути штраф і пеня, якщо вийде недоплата. Тобто відсутність перерахунку штраф не спричинить, але якщо вийшло заниження податку, то штраф неодмінно вийде. А є заниження чи ні — дізнатися можна лише через перерахунок.

По-друге, проведення перерахунку все ж таки прописано у пункті 199.4 ПК. Отже, його непроведення — це порушення обліку податків і зборів. Це може саме собою загрожувати адмінштрафом.

Тепер детальніше про описані вище етапи перерахунку ПДВ.

Складання зведених податкових накладних для компенсуючих податкових зобов’язань впродовж року

Податкові накладні на компенсуюче податкове зобов’язання за пунктом 199.1 ПК складайте у такій послідовності:

Розрахуйте Чнд на основі даних минулого року. Тобто при реєстрації компенсуючих податкових накладних у 2025 році використовуємо Чнд за даними 2024 року. Формула розрахунку така:

ВРод — виручка, обсяг постачання за оподатковуваними операціями (без ПДВ);

ВРнд — виручка, обсяг постачання за неоподатковуваними операціями.

У розрахунку спочатку визначається показник Чод, оскільки саме він згадується у пункті 199.2 ПК та при заповненні Додатка Д6 декларації з ПДВ (колонка 6 Таблиці 1 Додатка Д5). При цьому Чод визначається у % (п. 199.2 ПК). При розрахунку Чод слід округлювати до 2-х знаків після коми (лист ДПС від 25.10.2011 № 4261/6/15-3415-04). Сам же показник Чнд наводиться у колонці 7 Таблиці 1 Додатка Д5 декларації з ПДВ. Наприклад, є ВРод = 88750 грн, ВРнд = 11250 грн. Тоді виходить, що Чнд = 100% – 88750 ×100%/(88750 + 11250) = 11,25%.

Визначте суму компенсуючого податкового зобов’язання, яке слід нарахувати. Для цього використайте порахований раніше Чнд. Формула розрахунку компенсуючого податкового зобов’язання така:

Наприклад, є податкова накладна («вхідна») на суму спожитих послуг подвійного призначення на 50000 грн (без ПДВ) та суму ПДВ 10000 грн. Чнд за розрахунками = 11,25%. Отже, компенсуюче податкове зобов’язання за п. 199.1 ПК становить 1125,00 грн (=50000 грн ×0,1125×0,2).

Зареєструйте «розподільчу» зведену податкову накладну з кодом ознаки «2». Здійснити це треба впродовж 20 календарних днів наступного місяця. У такій податковій накладній має бути зазначено у номенклатурі, що «складена за п. 199.1 ПК». Тип причини вказуємо залежно від ситуації — «08» (не є об’єктом оподаткування ПДВ), «09» (звільнення від оподаткування ПДВ), а також ще можуть бути «04» (постачання у межах балансу для невиробничого використання) та «13» (використання виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності). Умовний ІПН отримувача «600000000000». Як отримувача зазначаємо себе, тобто у полі «Отримувач» — власна назва з поля «Постачальник».

Увага: наслідком річного перерахунку ПДВ є уточнення компенсуючого податкового зобов’язання за раніше зареєстрованими зведеними податковими накладними.

Алгоритм річного перерахунку ПДВ 2025: крок за кроком

Перш ніж проводити перерахунок ПДВ слід скласти та зареєструвати зведену «розподільчу» податкову накладну за грудень 2025 року, якщо були на це підстави. Зробити це слід до 20 січня 2026 року (включно).

Якихось змін у перерахунку ПДВ у 2025 році не було. Отже, перерахунок ПДВ за наслідками 2025 року, як і минулого 2024 року, проводимо у такому порядку:

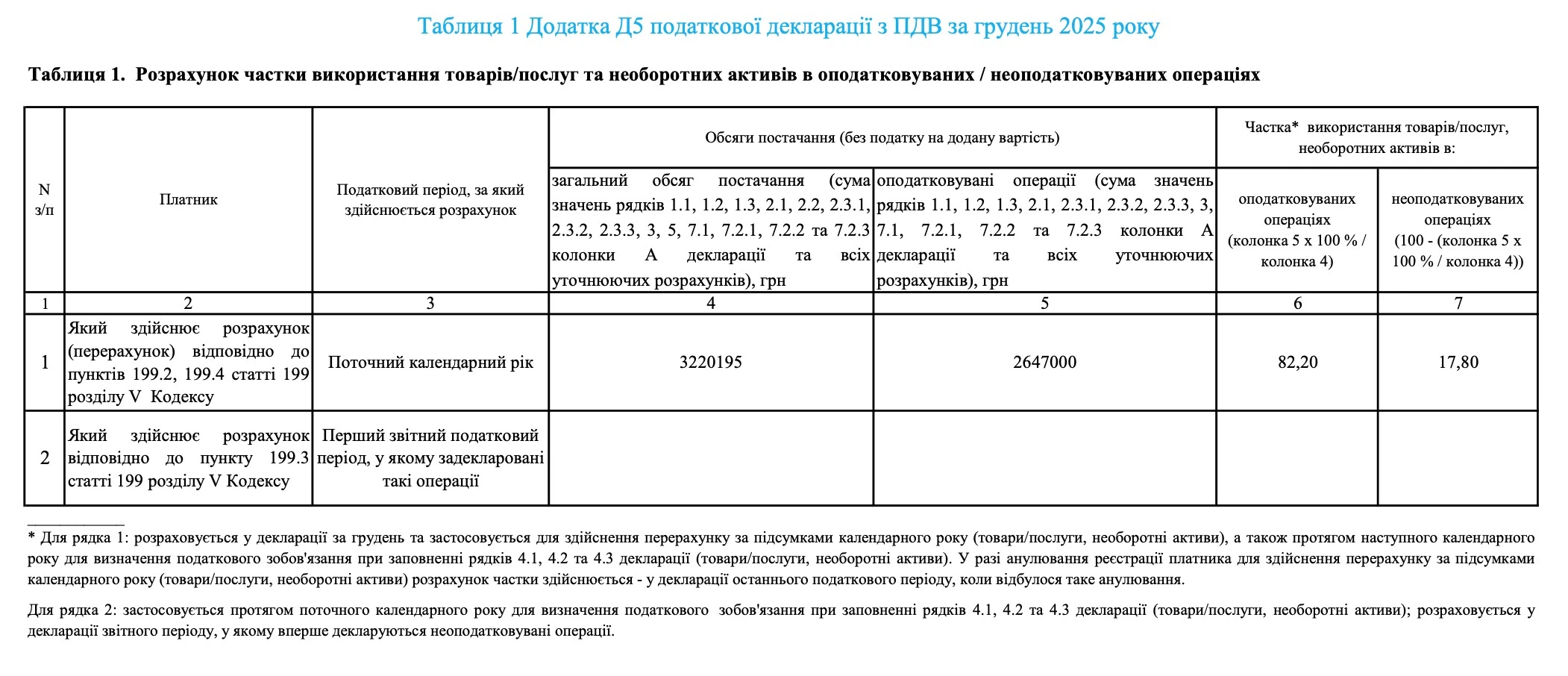

1. Розраховуємо новий відсоток Чнд, тобто за даними 2025 року. Одразу складаємо Таблицю 1 Додатка Д5 до податкової декларації з ПДВ за грудень 2025.

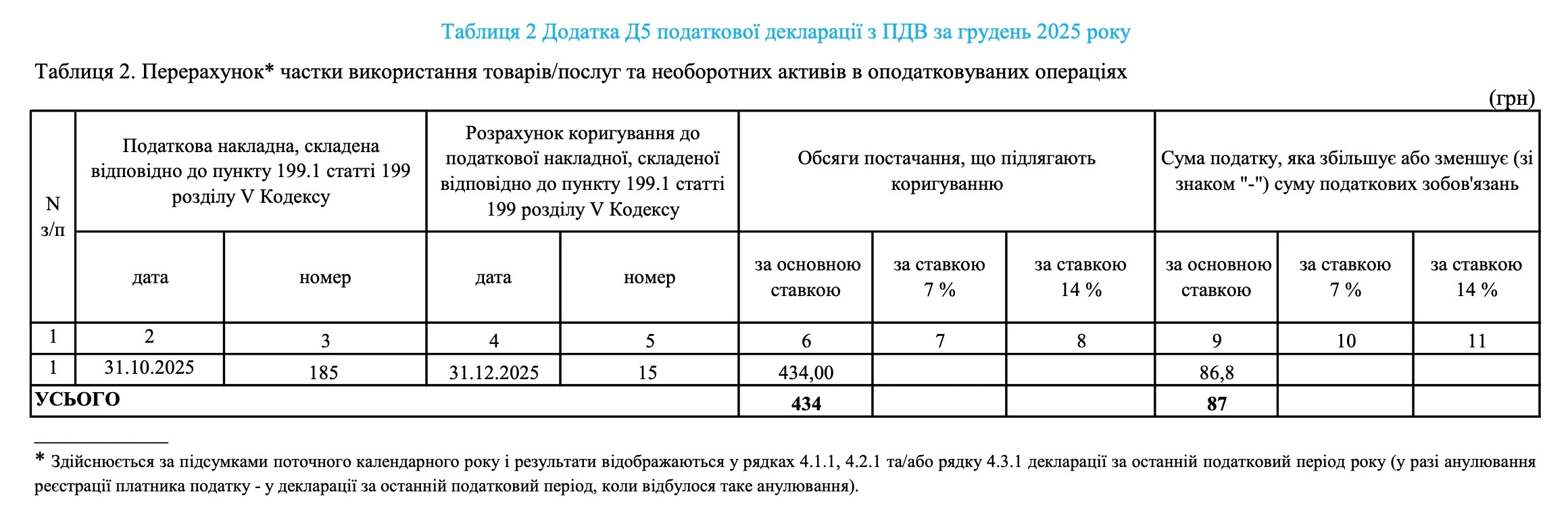

2. Перераховуємо податкові зобов’язання за кожною зведеною податковою накладною (код «2»), зареєстрованою впродовж 2025 року. Одразу складаємо Таблицю 2 Додатка Д5 до податкової декларації з ПДВ за грудень 2025.

3. Складаємо розрахунки коригування (РК) на кожну зведену податкову накладну 2025 року. Дата складання РК — не пізніше 31 грудня 2025 року. До 20 січня 2026 року (включно) реєструємо ці РК у ЄРПН. Таких РК може бути не один, а й більше, навіть 12, якщо компенсуючі зобов’язання нараховувалися щомісяця з використанням минулорічного Чнд.

5. Відображаємо результати коригування у бухгалтерському обліку (проводки — див. далі).

4. Враховуємо результати перерахунку при подачі декларації з ПДВ за грудень 2025. Переносимо дані Таблиці 2 Додатка Д5 декларації з відповідним знаком («+» або «–») до рядків 4.1 і 4.1.1 — для ставки ПДВ 20% (або рядків 4.2, 4.2.1 — для ставки 7%, рядків 4.3, 4.3.1 — для 14%) основної частини декларації (розділ І). Однак, якщо РК на збільшення у ЄРПН ще незареєстровані, то тоді ще й заповнюємо Таблицю 1.2 Додатка Д1.

Для реєстрації таких РК встановлений особливий строк — упродовж 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені (п. 201.10 ПК). Тобто для зведених ПН та РК, які складаються за пунктами 198.5 та 199.1 ПК, не застосовуються тимчасові строки реєстрації звичайних ПН/РК з пунків 89 та 90 підрозд. 2 Перехідних положень ПК. Отже, зареєструвати РК за перерахунком ПДВ 2025 треба до вже згаданого крайньої дати — 20 січня 2026 року (включно).

Маємо таку ситуацію для річного перерахунку ПДВ за даними 2025 року:

минулорічний Чнд 2024 = 15,63% (колонка 7 Таблиці 1 Додатка Д5 декларації з ПДВ за 2024 рік);

поточний ВРод2025, тобто обсяг оподатковуваного доходу (постачання) 2025 (січень–грудень) = 2 647 000 грн;

поточний ВРнд 2025, тобто обсяг неоподатковуваного доходу (постачання) 2025 (січень–грудень) за діяльністю, яка звільнена від ПДВ = 573 195 грн;

разом сума доходу (постачання) 2025 (січень–грудень) = 3 220 195 грн (= 2647000 + 573195);

у жовтні 2025 року були зареєстровані дві «вхідні» ПН за послугами подвійного призначення: на обсяги постачання без ПДВ 15000 грн (18.10.2025 № 154) та 5000 грн (25.10.2025 № 160);

31.10.2025 було складено зведену ПН № 185 (код ознаки «2», тип причини «09», ІПН «600000000000») на обсяг постачання 3126,00 грн (= (15000+ 5000)×0,1563 = 2344,50+781,50). Нею нараховано компенсуюче податкове зобов’язання 625,20 грн (=3126×0,2).

Приклад розрахунку нового показника Чнд 2025 (Таблиця 1 Додатка Д5)

За даними попереднього прикладу проводимо розрахунок нового відсотка Чнд за 2025 рік. Для цього рахуємо, використовуючи графи 4–7 Таблиці 1 Додатка Д5:

загальний обсяг постачання за всією діяльністю платника за 2025 рік (оподатковувана + неоподатковувана). Це рядки 1.1, 1.2, 2, 3, 5, та 7 колонки А декларацій за січень–грудень 2025 року, що включають як оподатковувану, так і неоподатковувану діяльність;

загальний обсяг оподатковуваних операцій. Це все той же загальний обсяг, але без рядка 5 колонки А декларацій за січень–грудень (тільки рядки 1.1, 1.2, 2, 3 та 7). Визначити, які операції належать до рядка 5 та не враховуються допомагає таблиці, яка наведена далі;

частку використання товарів (послуг), необоротних активів у оподатковуваній діяльності Чод (у %). Округлюємо— до 2-х знаків після коми (лист ДПАУ від 25.11.2011 № 4261/6/15-3415-04). Виходить Чод 2025 = 82,20% (=2647000×100%/3220195);

відсоток Чнд за формулою:Чнд = 100% – Чод. Зрозуміло, що округлення — теж 2 знаки після коми. Тоді Чнд 2025 = 17,80% (=100% – 82,20%).

Зверніть увагу, що якщо до податкових декларацій впродовж року подавалися уточнюючі розрахунки, то під час визначення загальних обсягів постачання треба враховувати і їх, тобто оподатковувані та неоподатковувані обсяги операцій беруться з урахуванням усіх здійснених коригувань. Через це, якщо знайдена нова помилка, то спершу слід подати уточнюючу декларацію за відповідний місяць, а потім уже проводити перерахунок ПДВ.

При підрахунку загального обсягу постачання за оподатковуваною діяльністю у графі 5 Таблиці 1 Додатка Д5 не враховуються дані рядка 5 колонки А декларації, до яких належать операції, які узагальнено у таблицінижче.

* в основі таких висновків лежить роз’яснення ДПС 101.24 ЗІР, а також безпосередньо сам текстовий опис граф 4 та 5 Таблиці 1 Додатка Д5 та рядка 5 основної частини ПДВ-декларації. Це роз’яснення податківців діяло до 1 жовтня 2024, але базувалося саме на змісті згаданих показників ПДВ-декларації, тому можна ним користуватися й зараз

При цьому в обсягах оподатковуваних і неоподатковуваних операцій у графах 4 та 5 враховуються й операції режиму експортного забезпечення, правила яких визначені п. 97 підрозд. 2 Перехідних положень ПК. Такі операції входять до рядка 2, а не рядка 5 основної частини декларації, тому їх виключати не потрібно.

Складений зразок Таблиці 1 Додатка Д5 податкової декларації з ПДВ за грудень 2025:

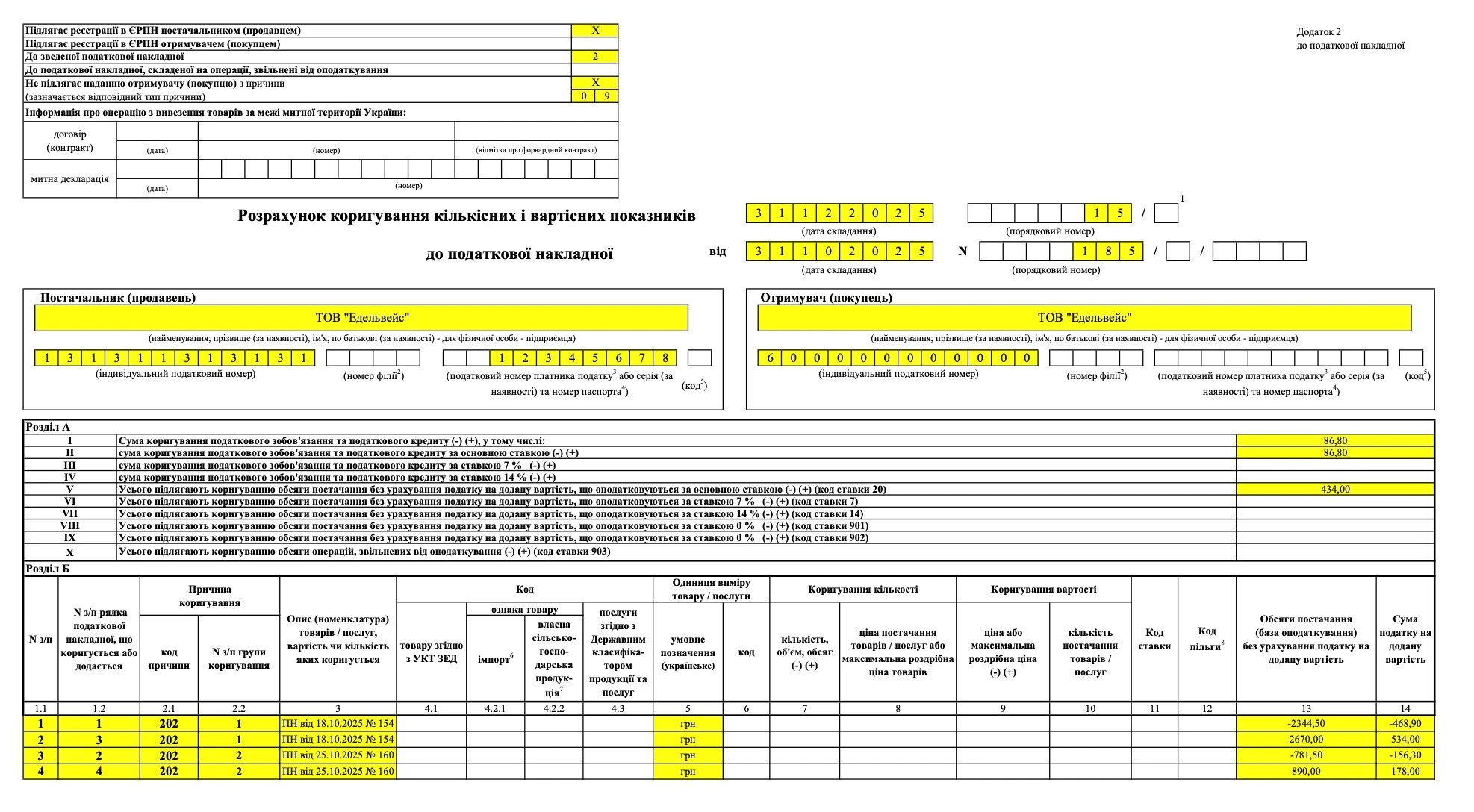

Порядок заповнення розрахунків коригування до річного перерахунку наведений у листі ДПС від 25.02.2019 № 726/6/99-99-15-03-02-15/ІПК, а також роз’ясненні ДПС ЗІР 101.15.

Розділення коригування за відповідними податковими накладними наведено у таблиці нижче.

КОРИГУВАННЯ ПДВ ЗА ПОДАТКОВИМИ НАКЛАДАНИМИ ЖОВТНЯ 2025

ПН

Було:

Стало після коригування:

Різниця у ПДВ

вартість без ПДВ

ПДВ

вартість без ПДВ

ПДВ

ПН від 18.10.2025 № 154

2344,50

468,90

2670,00

534,00

+65,10

ПН від 25.10.2025 № 160

781,50

156,30

890,00

178,00

+21,70

Разом у зведеній ПН за жовтень 2025

3126,00

625,20

3560,00

712,00

+86,80

Зразок розрахунку коригування при перерахунку ПДВ 2025 (за даними прикладу)

Складений РК за наведеним прикладом розміщено нижче. Як зазначалося, його слід скласти до 31 грудня 2025 року та зареєструвати до 20 січня 2026 року (включно).

Бухгалтерський облік результатів річного перерахунку ПДВ

У бухгалтерському обліку коригування ПДВ відображується бухгалтерськими проведеннями, які наведені у таблиці нижче. Суми наведено за результатами прикладу.

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З РІЧНОГО ПЕРЕРАХУНКУ ПДВ

№

Господарська операція

Дт

Кт

Сума

донарахування податкового зобов’язання з ПДВ за результатами перерахунку:

1

віднесено суму донарахованого податкового зобов’язанні на інші витрати від операційної діяльності на дату складання розрахунку коригування (31.12.2025)

949

643.2

86,80

2

збільшено суму податкового зобов’язання з ПДВ на дату реєстрації РК (до 20.01.2026, п. 89 підрозд. 2 Перехідних положень ПК)

643.2

641.1

86,80

3

витрати віднесено на фінансовий результат операційної діяльності

791

949

86,80

зменшення податкового зобов’язання з ПДВ за результатами перерахунку*:

1

визнано інші доходи від операційної діяльності на дату складання РК (31.12.2025)

643.2

719

86,80

2

зменшено суму податкового зобов’язання з ПДВ на дату реєстрації РК (до 20.01.2025 (включно), п. 89 підрозд. 2 Перехідних положень ПК)

641.1

643.2

86,80

3

доходи віднесено на фінансовий результат операційної діяльності

719

791

86,80

зменшення податкового зобов’язання з ПДВ за результатами перерахунку (альтернативний варіант**):

1

визнано інші доходи від операційної діяльності на дату складання РК (31.12.2025)

643.2

719

86,80

2

зменшено суму податкового зобов’язання з ПДВ на дату реєстрації РК методом «червоне сторно» (до 20.01.2026 (включно), п. 89 підрозд. 2 Перехідних положень ПК)

[643.2]

[641.1]

-86,80

3

доходи віднесено на фінансовий результат операційної діяльності

719

791

86,80

* наразі якихось рекомендацій з обліку ПДВ немає, але такий підхід відповідає п. 12 уже недіючої Інструкції з бухгалтерського обліку ПДВ, наказ Мінфіну від 01.07.1997 № 141 (скасована у 2019 році), тому можна орієнтуватися хоча б на неї;

** логічніший, адже за першого варіанту проводка з Дт 641 співпадає з податковим кредитом і сплатою ПДВ, чого тут не відбувається